中聯數據:營業收入含金量低 大客戶流失風險高

2020-01-06 07:59:17王炳根

股市動態分析 2020年25期

王炳根

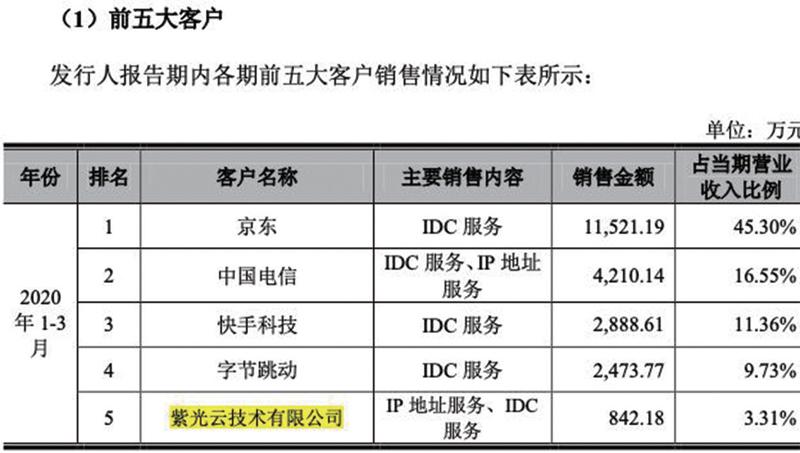

2020年11月,中聯云港數據科技有限股份公司更新了招股說明書,擬在創業板發行不超過7975萬股,占發行后總股本的比例不低于25%,募資約12億元,用于建設數據產業基地項目(具體建設內容包括技術設施建設和網絡平臺建設)。根據招股書披露,中聯數據的主營業務以互聯網數據中心(IDC,Internet Data Center)業務為主,大客戶以京東、中國電信、快手科技和字節跳動等。

《股市動態分析》經過深度調查發現,中聯數據的凈現比指標遠低于同行業可比公司,營收含金量極低;特別風險提示未提及紫光云極是供應商又是大客戶潛在的關聯交易風險;拋棄現有高利潤率的商業模式,選在低利潤率的自建IDC模式;招股書并未詳細披露第一大客戶流失的風險極高這一經營性隱患。

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 營收含金量極低

公司營收含金量極低,收入端和利潤端或均存在使用不恰當的會計政策提前確認大筆未來收入和夸大凈利潤率。根據招股書所披露的財務數據,中聯數據在2016、2017和2018年應收帳款的增加規模占比同期的營業收入的增加分別為23%、19%、10%,但是在2019年這一比例大幅上漲達到46%的水平,也就是說近一半的營收增加額通過應收帳款的增加而實現的,并未產生實質的現金凈流入。2020年1-3月,中聯數據的應收賬款繼續保持了高增長,在三個月內經營周期的應收賬款增加額已經超過了2018、2017和2016全年度的增加量。

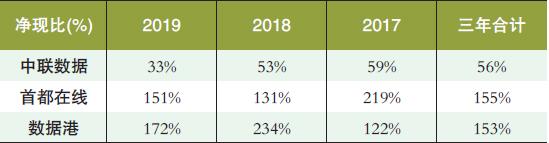

此外,中聯數據的經營活動產生的現金流凈額與凈利潤的比例在最近三個年度分別為33%、53%和59%,三年合計的比例僅有56%,這個指標遠遠低于同行業可比公司首都在線的高達155%的凈現比和數據港的153%,這表明中聯數據可能存在使用不合理的會計政策粉飾利潤表中的凈利潤。結合應收帳款占比營收比例高和凈現比三年合計值僅為56%這兩個問題,或可推測中聯數據的收入端和利潤段均存在夸大營收規模和凈利潤率的情況。(見表1)

表1:中聯數據凈現比與同行業可比公司對比分析

根據招股書,紫光云技術有限公司在2020年1-3月期間即是中聯數據的第三大供應商,又是中聯數據的第五大客戶。然而在特別風險提示中,中聯數據完全沒有向廣大投資者披露此公司即是供應商又是大客戶的情況,結合以上所提到的應收賬款高企和遠低于可比公司凈現比的問題,紫光云技術有限公司或與中聯數據存在潛在的關聯交易。(見圖1、2)

圖1:中聯數據2020一季度前五大客戶名單

? ?

圖2: 中聯數據2020一季度前五大供應商名單

? ? ? ? ? ? ? ? ? ? ? 募資理由或存疑

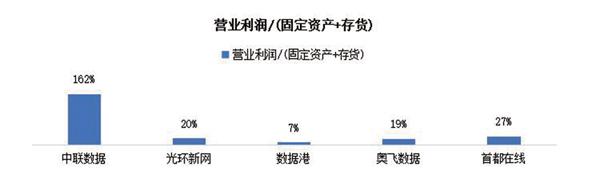

中聯數據拋棄現有優于行業的租賃模式,選擇募集資金興建低利潤率的自建模式,令人頗為疑惑。根據招股書披露,公司大部分的經營性資本支出花費在租賃上游廠商的IDC設備,故產生了遠遠超過行業平均水平162%的營業利潤/(固定資產+存貨),營業收入規模高于公司10倍的光環新網此指標僅僅為20%。然而,公司卻要募集12億元人民幣自建數據中心,拋棄現有的高利潤率的租賃經營模式。中聯數據并未就這其中的緣由給予披露相關信息,但是廣大投資者需要警惕管理層提出這一戰略改變的潛在動機。(見圖3)

圖3:中聯數據“固定資產+存貨”產生的營業利潤對比分析

? ? ? ? ? ? ? ? ? ? ? ? 大客戶流失風險極高

中聯數據的業務以提供IDC服務為主,截至2020年一季度末,IDC服務占營業收入的94.5%。根據招股書顯示,中聯數據的第一大客戶為京東,2017年到2019年公司對京東的銷售額占營業收入的比例分別為86.79%、72.83%和55.13%,可以看出中聯數據的業務方面存在對京東的明顯依賴。

然而,在2019數據中心年度峰會(CDCC)上,根據京東對外界的宣傳顯示,京東云全國IDC數據中心擁有超過20000機柜,數據中心集群覆蓋華北、華東、華南三大核心區域及眾多周邊城市,擁有南京、宿遷、西安、重慶等骨干節點機房。京東云計劃在2021年前完成全國IDC骨干網建設。如果京東云自建IDC數據成功后并成功運行,中聯數據可能將失去最大的客戶。

而根據招股書中披露的重大合同信息顯示,中聯數據與京東簽訂的IDC服務合同,大多數合同都是截止到2019年、且未設置自動續期,僅有一項合同有自動續期條款,但每次續期也僅為一年。本次中聯數據上會稿招股書披露的會計期間最后一期也只是截止到2020年3月,2020年京東對于中聯數據的采購金額是否已經出現了大幅下滑,中聯數據并未披露相關信息,但是同上方所提到的紫光云技術有限公司即是供應商又是大客戶的問題或與流失京東這樣占比超過一半的經營性風險存在關聯,實際上,京東占比的銷售額已經出現了逐年下滑的現象。