萬泰生物:續約Merck,夯實增長

2020-01-06 07:59:17

股市動態分析 2020年25期

關鍵詞:利潤

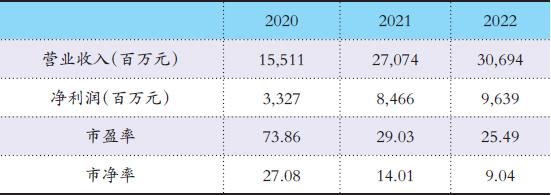

華泰證券預測數據

智飛生物(300122):公司已與Merck保持近十年的獨家合作關系,從PPSV23/HepA到RV5再到HPV4/9,公司強大的銷售網絡與HPV的臨床價值促使Merck成為中國疫苗市場最大的生產企業。本次續約HPV采購額2021年增長24~45%、2022年增長12~13%,考慮到采購大概率向高價HPV9傾斜,預計毛利潤增幅略低于采購額增幅,HPV毛利潤2021年增長20~30%、2022年增長10%,對公司利潤構成正面影響。

新冠疫苗:啟動海外三期,預計2Q21上市。公司與中科院研發的重組新型冠狀病毒疫苗已啟動海外三期臨床,計劃招募29000人,將于烏茲別克斯坦、印度尼西亞、巴基斯坦、厄瓜多爾等國開展。預計2Q21獲批上市,2021-22年利潤貢獻有望達40億元(4億劑×單劑10元利潤),給予PE估值30x(2021年主營疫苗可比公司PE估值均值60x,考慮研發不確定性給予一定折價),預計市值貢獻1200億元。

操作策略:近三年公司成長確定性較強,投資者可適當關注。

猜你喜歡

今日農業(2021年14期)2021-11-25 23:57:29

當代水產(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

建材發展導向(2019年10期)2019-08-24 06:26:16

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農業(2016年3期)2016-06-05 09:37:36

福建質量管理(2016年3期)2016-03-22 03:01:59

現代企業(2015年2期)2015-02-28 18:45:07