外匯市場對股票市場的波動溢出影響研究

2020-01-11 16:37:40

江西社會科學 2019年12期

匯市和股市是兩個重要的金融市場,兩者存在密切的聯系。通過考察外匯市場跳躍波動和連續波動兩種波動溢出效應對股市的影響,得出波動溢出視角下兩大金融子市場的關聯關系。研究發現:(1)考察期內,匯市與股市收益率的尾部效應顯著影響兩市間的關聯性,整體而言,匯市存在向股市傳遞的波動溢出效應,且這種波動模式屬于跳躍波動而非連續波動;(2)在人民幣升值時期,匯市連續波動與跳躍波動均存在對股市顯著的溢出效應,而在人民幣貶值時期,僅存在匯市跳躍波動對股市傳遞的溢出效應,此時連續波動對于股市的溢出效應不顯著。

一、問題的提出

外匯市場和股票市場是一國金融系統的兩個重要組成部分,外匯市場體現了一國宏觀經濟、貨幣供需和利率曲線的綜合情況,而股票市場被譽為宏觀經濟的“晴雨表”,從經濟內在邏輯上看,匯市和股市存在直接或間接的關聯關系。匯率升貶對股市的影響可以認為是均值變動或水平變動帶來的積累效應,這是中長期的解讀視角,在短期甚至超短期內,兩者的關聯關系主要通過波動率變動產生影響,金融市場間的波動溢出效應成為當前投資界和學界研究的重點內容。

波動溢出效應是金融系統之間存在某種風險傳遞關系,是不同金融市場風險相互影響、相互傳遞的結果。隨著國務院金融委推出11條金融業對外開放措施、中國被納入MSCI、滬深港通上線運行,以及我國金融市場QFII制度和QDII制度的實施,資本在國內外金融市場流動逐步強化,股票市場跨區域傳染性特征不斷顯現。另外,自“匯改”以來人民幣匯率形成機制逐步市場化,雙向波動愈加明顯,國內股票市場與外匯市場的聯動性有不斷增強的趨勢。在此背景下,考察外匯市場與股票市場的關聯變化,特別是研究波動溢出視角下兩者的短期互動關系,對于促進金融體系穩定和宏觀經濟發展具有重要意義,這不僅能為投資者優化投資結構、制定投資策略提供重要參考,還能為政策制定者和金融監管部門制定經濟決策、預判政策實施效果提供理論依據。

二、文獻綜述

國外對于外匯市場與股票市場波動溢出效應的研究起步較早,部分學者認為外匯市場與股票市場間存在單向的波動溢出效應。如Kanas[1]通過EGARCH模型研究歐美六個發達國家的股票市場與外匯市場的波動溢出效應,結果發現幾乎所有國家均顯著存在股市向匯市傳遞的波動溢出效應,而反向波動溢出效應不顯著。Yang和Dong[2]采用EGARCH模型研究G7集團國家的股票市場與外匯市場互動關系,得到了相似的結論。Caporale等[3]研究發現,當美國股票市場出現資金凈流入或波動變化,將顯著提高美元匯率波動情況。然而Yang和Chang[4]采用DT-GARCH模型研究美國、日本、韓國、新加坡和中國臺灣等經濟體發現,外匯市場能夠顯著解釋股票市場的波動變化,而股市影響匯市的能力較弱。另一部分學者研究發現,股票市場與外匯市場存在著雙向波動溢出效應。Caporale等[5]利用GARCH-BEKK模型研究東亞國家樣本發現,股票市場顯著存在向外匯市場的波動溢出效應,同時也存在外匯市場向股票市場的波動溢出效應。Tastan[6]采用MGARCH-BEKK模型研究美國股票市場與外匯市場,認為兩者存在雙向時變的波動溢出效應。Zhao[7]采用VAR-GARCH模型研究人民幣實際匯率與股票價格的關系,得出股票市場與外匯市場之間存在雙向波動溢出效應。Walid等[8]采用MSGARCH模型研究墨西哥、馬來西亞、新加坡和香港四個經濟體的外匯市場與股票市場聯系,發現外匯市場與股票市場之間存在雙向波動溢出效應,且外匯市場在機制轉變上起主導作用。Sakemoto[9]研究證明,大多數國家股票市場和匯率市場之間存在雙向因果及動態相互作用,這種互動關系是非線性的,在金融危機期間表現更為突出。

國內學者對外匯市場與股票市場波動溢出效應的研究討論較多。巴曙松和嚴敏[10]采用外匯市場和股票市場的日數據,結合多元EGARCH模型對我國外匯市場和股票市場的動態關系進行分析,研究發現股票市場對外匯市場存在非對稱的波動溢出效應,而外匯市場對股票市場存在對稱的波動溢出效應。熊正德和韓麗君[11]研究外匯市場與股票市場的波動溢出效應,發現外匯市場與股票市場存在不對稱的雙向溢出效應,并進一步發現這種波動溢出效應隨著時間而逐漸減弱。也有一些研究采用不同方法發現差異情形下股市和匯市的波動溢出效應表現不同。陳云等[12]采用BVGARCH-BEKK模型及LR檢驗和Wald檢驗等方法,對2005年匯改前后的人民幣兌美元匯率與上證綜指日數據進行研究,發現股票市場與外匯市場之間存在波動溢出效應,匯改前顯著存在從外匯市場傳遞到股票市場的波動溢出,匯改后顯著存在從股票市場向外匯市場傳遞的波動溢出。陳國進等[13]利用上證綜指和人民幣匯率的日數據,結合BEKK-MGARCH模型考察我國股票市場與外匯市場的波動溢出效應,實證結果表明兩個市場在短期存在雙向溢出效應,而長期僅存在外匯市場向股票市場的單向溢出效應。周杰琦和何中正[14]采用雙變量EGARCH模型,考察外匯市場對股票市場的溢出效應,發現金融危機前存在外匯市場對股票市場的雙向波動溢出,金融危機后僅存在股票市場對外匯市場的波動溢出。謝赤等[15]利用小波多分辨分析方法研究股票市場與外匯市場的波動溢出效應,發現短期內主要存在股票市場向外匯市場的單向波動溢出,而在長期表現為兩市間的雙向波動溢出。汪冬華和汪辰[16]通過對熊、牛市兩個樣本區間進行區分,研究了外匯市場與股票市場的溢出效應,發現牛市期兩市間存在顯著的波動溢出效應,熊市期股票市場對外匯市場存在單向波動溢出效應。閻石和李連偉[17]采用BEKK-MGARCH-VAR模型考察了金融危機前后期我國股票市場與外匯市場之間的關聯效應,研究發現金融危機前外匯市場對股票市場存在單向溢出效應,金融危機期間兩市之間無顯著的溢出效應,金融危機后股票市場對外匯市場存在顯著的溢出效應。熊正德等[18]針對股票市場及外匯市場每日數據,結合小波多分辨分析與多元BEKK-GARCH(1,1)模型考察了外匯市場與股票市場的關聯性,發現兩者在短期存在股票市場向外匯市場的單向波動溢出效應,隨著周期變長轉化為不對稱的雙向波動溢出,在長期呈現股票市場向外匯市場的小幅單向波動溢出。賈凱威[19]采用金融危機前后上證綜指及人民幣兌美元匯率周數據作為研究變量,研究中國股票市場與外匯市場之間的關聯性,發現全樣本下股票市場對外匯市場存在單向溢出效應,然而子樣本發現在金融危機前外匯市場對股票市場有顯著的單向影響,金融危機后股票市場對外匯市場具有顯著的單向影響。

通過參考國外學者的相關研究(Ait-Sahalia和Xiu[20]),從金融資產連續成分和跳躍成分對波動溢出進行分類,從而更細致地研究金融市場之間的關聯關系,這也是目前國內已有文獻尚不成熟、仍較缺憾的地方。

三、模型設定

ARCH模型簇是研究金融時間序列的一類重要的模型簇,在時間序列模型中占據重要的地位。從最初由Engle[21]提出的ARCH模型,再到Bollerslev[22]發展成為GARCH模型,并在此模型基礎上針對不同問題提出了一系列的發展變化形式。其中Chan和Maheu[23]提出的ARJI(動態條件跳躍模型)是對GARCH模型的一種重要拓展,很好地提升了金融時間序列中發生大幅波動時模型的刻畫能力。具體模型設定如下。

假設資產收益率為rt,則資產收益率可以由式(1)和式(2)進行刻畫。

定義信息集Ψt={r1,r2,…,rt},則上述模型中,μ表示金融時間序列rt的均值,zt表示波動成分中滿足正態分布的連續性波動,在給定歷史信息Ψt-1條件下,ht表示條件波動,Yt,k表示的跳躍大小,滿足均值為θt,方差為δ2的獨立正態分布,nt表示跳躍次數,且服從跳躍強度為λt的泊松分布,即式(3)所示。

式(3)中的跳躍強度λt滿足如下ARMA(1,1)過程:

ξt-1表示對跳躍強度λt-1的估計的誤差,把它加入到λt估計方程中是一種預測λt主觀事后的誤差修正。ξt-1的計算表達式如式(4)所示。

f(Rt|nt=j,Ψt-1)表示在給定信息集Ψt-1金融資產收益率發生j次跳躍的條件密度函數,依據貝葉斯定理,可以得到在信息集Ψt發生j次跳躍的后驗概率,見式(5)。

則金融序列收益率的條件密度函數可以表示為式(6)。

結合假定條件,我們可以得到式(6)中在信息集Ψt發生j次跳躍的收益率的密度函數f(Rt|nt=j,Ψt-1),可以表示為式(7)。

結合上述一系列相關公式,我們可以求出ARJI模型的對數似然函數表 達式,運用極大似然估計方法估計出模型中各個參數值。

若對上述模型中參數施加約束ρ=0和γ=0,上述模型則轉變為常跳躍強度GARCH-Jump模型。

由于連續波動反映的是市場的長期平穩性變化,具有持續性與穩定性,據此我們認為一個市場的連續波動的變化只會影響其他市場的連續變化,而不易受到其他市場短期波動的影響;而跳躍波動反映的是市場的短期突然性變化,且由于科技的迅速發展,我們認為市場間的信息傳遞與吸收具有快捷性,因此在短期一個市場的跳躍波動常常只會受到其他市場的跳躍變化,而受到長期的連續波動影響很小。

基于此假設,我們修改并形成新的模型,對股票市場的ARJI模型中的條件波動方程及跳躍強度方程進行修正,如式(8)。

我們將上述拓展模型命名為A-ARJI(Augmented-ARJI),同時相應求出在上述假設下的對數似然函數表達式,運用極大似然估計方法估計出模型中各個參數值。

四、實證回歸

本文數據來源于wind數據庫,匯市和股市分別采用人民幣兌美元的匯率數據和滬深300指數數據作為代理變量,時間范圍選取了股指所經歷的一個相對完整的漲跌周期(2010年1月4日至2016年4月29日)。

圖1 滬深300指數與人民幣對美元匯率趨勢變化圖

從圖1可以發現,人民幣兌美元匯率從2010年1月4日持續下降,2014年1月14日降至最低點6.0412。隨后人民幣兌美元匯率開始上揚。期間,人民幣總體呈現貶值態勢,波動變化較前期明顯加劇。股票市場方面,可以發現滬深300指數從2010年1月至2015年4月,總體呈現下跌態勢。然而分段考察發現,前期滬深300指數從3500多點緩慢下降至最低2086點,趨勢變化大致與外匯市場變化相一致;后期則出現“過山車式”變化,滬深300指數與人民幣匯率走勢大相徑庭。此樣本區間特色明顯,因此本文選取該時間段作為研究區間。

我們采用描述性統計方法粗略分析股票市場與外匯市場的基本特征,除了分析總體樣本的統計特征外,還根據考察期內人民幣升值與貶值的轉折變化進行不同子樣本區間的統計特征分析,結果見表1。

表1中第二列與第三列為總體樣本的描述性統計結果,可以發現股票市場和外匯市場的平均收益率均為負,股票市場收益率的波動大于外匯市場。兩市收益率均拒絕正態性分布假設呈現“尖峰厚尾”形態,不同的是,股票市場收益率呈現負偏,而外匯市場收益率為正偏。兩者Ljung-Box檢驗及ARCH檢驗均拒絕原假設,單位根檢驗顯示兩組收益率均為平穩序列。

表1后四列表示不同子樣本區間股票市場與外匯市場收益率的描述統計結果。可以發現兩組序列呈現截然不同的結果,其中子樣本一中外匯市場與股票市場收益率均為負,而子樣本二兩者為正。從最大值、最小值及方差三個角度,可以發現子樣本二期間,股票市場與外匯市場均波動程度更加劇烈,兩組收益率數據呈現“尖峰厚尾”的態勢也更加明顯。兩個樣本期內的兩組序列的Ljung-Box檢驗、ARCH檢驗及ADF單位根檢驗均拒絕原假設。

表1 描述性統計分析

同時我們采用相關性分析考察金融市場關聯性,結果顯示,股票市場與外匯市場在考察期內的相關系數僅為-0.098,考察期內股票市場與外匯市場整體相關性較低,為了能夠更好研究兩者間的相關性動態變化,我們使用滾動時間窗方法,設窗口期為40,即計算40個交易日(約兩個月)的外匯市場與股票市場收益率數據計算相關系數,通過滾動變化,計算不同時間段內的相關系數變化。可以發現,考察期內股票市場與外匯市場間的相關系數起伏較大,最小值為-0.543,最大值為0.440,均值為-0.102。

為了說明外匯市場收益率尾部跳躍對股票市場波動的影響,我們度量了兩市間尾部相關性。關于收益率的尾部相關性度量目前已有一些統計量方法,其中使用較廣泛的是Longin和Solnik提出的過度相關系數。我們借鑒Longin和Solnik以及Jondeau的研究,引入去尾部相關系數法,并在圖形上反映尾部收益對外匯市場和股票市場收益率的影響。該方法主要內容如下。

我們發現這種情形下相關系數最小為-0.511,最大為0.450,均值為-0.101.雖然從這些統計量上很難發現兩者有大的區別,但從圖形上①還是能發現兩種情形下股票市場與外匯市場之間的相關關系存在顯著變化,尤其是對于部分市場極端情形下,外匯市場收益率大幅波動使外匯市場與股票市場收益率的相關關系向負向水平拉動。因此有理由相信,在外匯市場對股票市場波動影響過程中,外匯市場收益率的大幅變化對股票市場具有更顯著的影響。

為了研究外匯市場跳躍波動與連續波動對股票市場的波動效應,我們首先結合外匯市場的ARJI模型進而分離出外匯市場的跳躍波動和連續波動,在利用ARJI模型分離外匯市場跳躍波動和連續波動的過程中,使用同樣的樣本數據回歸得到外匯市場的常跳躍密度模型GARCH-Jump模型進行比較分析,估計結果見表2。

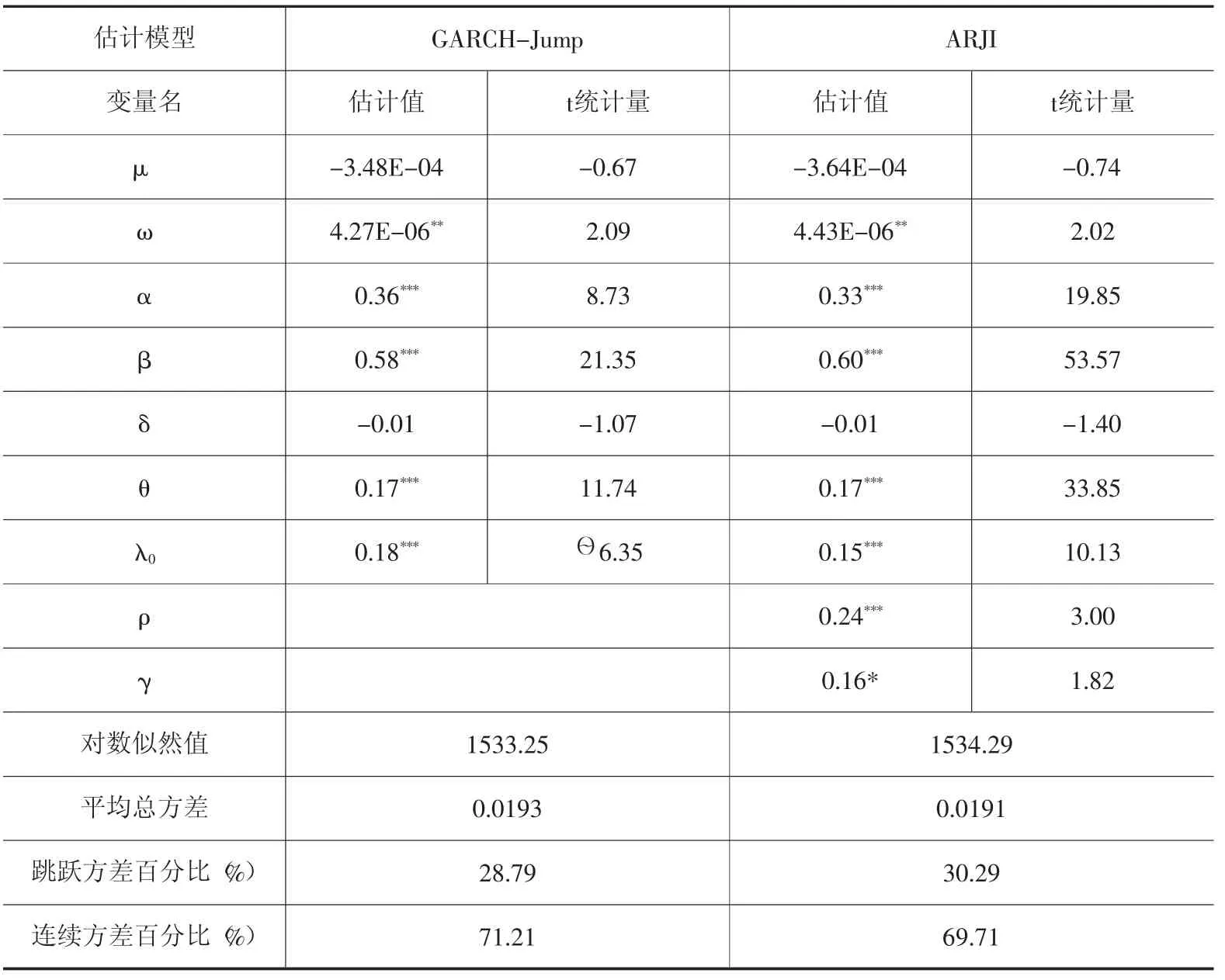

表2 外匯市場收益率模型估計結果

表2是根據樣本期內外匯市場收益率數據估計的ARJI模型及常數跳躍密度的GARCHJump模型對各個系數的估計值和相應的t統計量。可以發現,ARJI模型中表征時變跳躍強度參數的ρ及γ在10%的顯著性水平下均顯著,結合檢驗可以認為,ARJI模型能夠較好擬合外匯市場收益率的變化。同時為了進一步考察外匯市場不同類型波動的大小,我們計算了外匯市場的總波動跳躍波動在總波動的比重,由于ARJI模型中連續波動及跳躍波動都是時變的,為了方便說明,我們計算了考察期內外匯市場的平均總方差,方差值為0.0191,GARCH-Jump模型的計算結果顯示,兩個指標相較于ARJI模型均無明顯變化,說明我們所擬合的外匯市場收益率的ARJI模型是穩健的。上述兩個模型考察結果說明,考察期內中國外匯市場存在較大的跳躍風險,這與現實情形基本相符。

我們同時擬合了股票市場的ARJI模型及A-ARJI模型,擬合結果見表3。

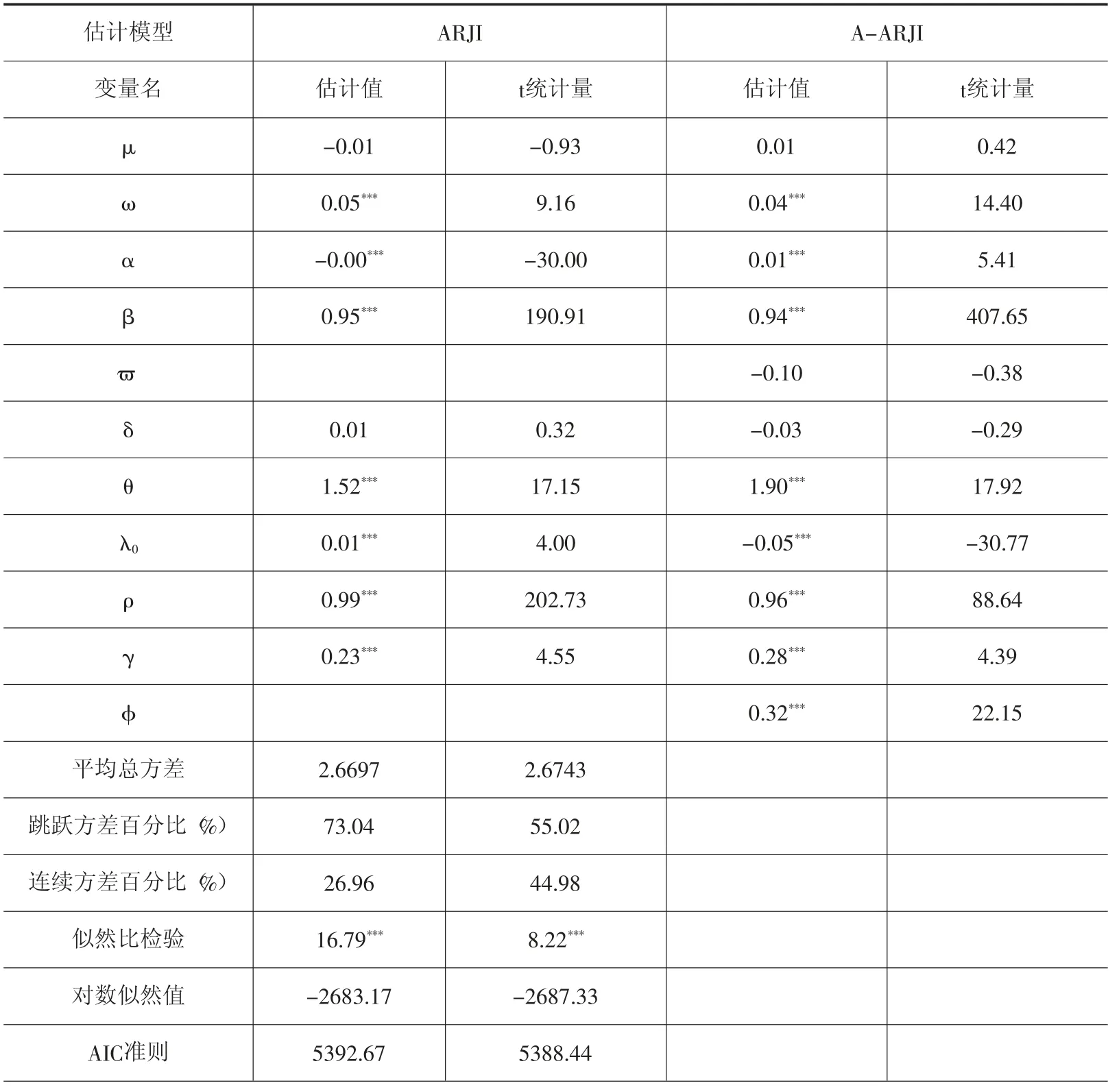

表3 股票市場收益率模型估計結果

我們還擬合了股票市場的GARCH-Jump模型②,通過比較GARCH-Jump模型和ARJI模型的擬合效果,發現似然比檢驗在1%的顯著性水平下顯著,同時對于判定準則而言,ARJI相較于GARCH-Jump具有較小的判別值,因此認為相較于GARCH-Jump,ARJI模型的擬合效果更好。同時我們比較A-ARJI模型和ARJI模型發現,似然比檢驗在1%的顯著性水平下顯著,判定準則AARJI模型也有所下降,因此認為A-ARJI模型的擬合效果要優于ARJI模型。

結合檢驗結果深入考察A-ARJI模型,拒絕原假設?=φ=0,因此可知,外匯市場存在向股票市場傳遞的波動溢出效應,這與已有文獻結論一致。通過進一步考察外匯市場的波動部分向股票市場的溢出效應,發現參數?并不顯著,而參數φ卻很顯著,說明外匯市場對股票市場的波動溢出效應僅為跳躍波動,不存在連續波動的波動溢出效應。

從方差分析得知,雖然A-ARJI模型與ARJI模型比較平均總方差無較大變化,然而不同成分的方差比例有了明顯區別,這說明引入匯率市場變量能解釋部分跳躍方差。通過進一步分析股票市場跳躍波動的構成,可分解成兩部分,一部分是受股票市場本身影響而引起的,另一部分是由外匯市場的波動溢出效應引致,據此我們可以進一步分解出股票市場跳躍波動和連續波動。跳躍波動中,由外匯市場引起的比例為同理,股票市場連續波動由外匯市場引起的比例為經計算發現由外匯市場引起的股票市場跳躍波動為15.62%。由于?參數并不顯著,因此我們認為外匯市場對股票市場連續波動的影響忽略不計(經計算發現外匯市場引起的股票市場連續波動僅為0.15%)。

考察期內,人民幣兌美元匯率呈現“U”型走勢,人民幣初期呈現升值趨勢,并在2014年1月14日達到最高點,隨后開始出現震蕩貶值的行情。為了更精確地考察在人民幣升值與貶值不同情形下,外匯市場不同類型波動對股票市場的溢出狀況,我們將考察期以2014年1月14日人民幣對美元匯率最低點為界,分別考察在人民幣升值時期和人民幣貶值時期,外匯市場對股票市場的影響。模型擬合結果如表4所示。

表4 分時期股市A-ARJI模型估計結果

我們將研究重點放在不同時期外匯市場的連續波動和跳躍波動對于股票市場的影響上,根據表4回歸結果可得,不同時期股票市場的平均收益結果不同,人民幣升值時期股票收益率為負,人民幣貶值時期股票市場平均收益率顯著為正,這與實際狀況及前述描述統計分析結果一致。通過考察α和β可知,相較于人民幣貶值時期,人民幣升值時期的連續波動更易受到上一期連續波動的影響;人民幣升值時期的跳躍強度更易受到上一期跳躍強度的影響。在分階段考察后,兩個時期的外匯市場連續波動和跳躍波動對于股票市場的影響存在顯著差別。人民幣升值時期,外匯市場的連續波動和跳躍波動均顯著影響股票市場;而人民幣貶值時期,外匯市場的連續波動對于股票市場的影響不明顯,雖然外匯市場跳躍波動仍顯著影響股票市場,但顯著性水平較低。

五、研究結論與政策建議

結合近年來學者研究發現金融市場間尾部往往存在高度相依關系,我們猜測外匯市場不同類型波動對股票市場的溢出效應可能不同,這成為本文的研究動機和核心“故事線”。本文通過構建模型,實證分析外匯市場向股票市場的波動溢出問題。首先構建了ARJI模型并將外匯市場收益率的波動分解為跳躍波動和連續波動,再基于拓展的ARJI模型,考察外匯市場不同類型波動向股票市場的溢出效應,得出主要結論如下。

第一,總體樣本角度研究發現,外匯市場存在向股票市場傳遞的波動溢出效應,這與許多研究結果相一致。然而,進一步考察外匯市場對股票市場不同類型波動的溢出效應,發現外匯市場的跳躍波動對股票市場存在顯著溢出效應,而連續波動對股票市場的溢出效應并不顯著。這說明外匯市場與股票市場的關聯性并不像前人研究那樣強烈。外匯市場只有發生大幅波動時,才出現向股票市場傳遞的波動溢出效應,而通常狀況下,連續波動并不存在外匯市場向股票市場的波動溢出效應。該結論暗含在討論股票市場健康發展時,要格外警惕外匯市場的跳躍風險對股票市場的沖擊。當外匯市場出現較大幅度波動的時候,監管當局應積極做好股票市場風險管理和防范,有效防范風險在不同市場的擴散,并持續建立并完善健康穩定的金融系統。

第二,在上述研究的基礎上,通過進一步研究人民幣兌美元匯率的趨勢變化,得出外匯市場對股票市場波動溢出狀況。分別對人民幣升值期與貶值期研究發現不同時期外匯市場對股票市場的波動溢出效應不盡相同。在人民幣升值時期,外匯市場連續波動與跳躍波動均存在對股票市場的波動溢出效應;而在人民幣貶值時期,僅存在外匯市場跳躍波動對股票市場波動溢出效應,外匯市場連續波動對于股票市場的溢出效應不顯著。2014年以前,外匯市場能有效影響股票市場,2014年以后,外匯市場對于股票市場的影響已不明顯。結合實際發現,因2014年后股市面臨大量政策的沖擊,使得股票市場與外匯市場的關聯性下降。鑒于此,政策制定者和金融系統管理者應回顧政策的運用和執行情況,審視金融系統發展中的各層級問題,在未來政策制定過程中,盡量避免實施對金融子市場間割裂式的宏觀政策,以期維持市場的緊密聯系。

注釋:

①由于篇幅限制,對比圖略,有興趣可向作者索要。

②由于篇幅限制,該部分回歸結果未列出,如有興趣請向作者索要。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03