Airbnb申請上市背后的韌性

2020-01-13 09:46:29李垚

電腦報(bào) 2020年46期

李垚

11月17日,全球民宿短租“獨(dú)角獸”Airbnb(愛彼迎)正式遞交IPO申請,尋求以“ABNB”在納斯達(dá)克交易所掛牌交易,計(jì)劃通過首次公開募股募集最多10億美元資金,公開的招股說明書顯示,募集到的資金將用于一般企業(yè)用途,包括運(yùn)營資本、運(yùn)營支出和資本支出。

Airbnb確實(shí)是一種獨(dú)特的出行訂房模式,很多人到今天還是不愿意住民宿,他們有很多顧慮,覺得“會(huì)不會(huì)不安全?”“誰知道會(huì)發(fā)生什么事?”等等。由此可以想見 Airbnb這種共享旅社模式初期的艱難,它從2007年創(chuàng)業(yè),歷經(jīng)磨難,多次瀕臨倒閉。但困境也培養(yǎng)出了Airbnb 的韌性,三位共同創(chuàng)辦人用盡手段讓公司活下去。最知名的故事是在 2008 年美國總統(tǒng)大選時(shí),Airbnb 推出印著候選人卡通肖像的早餐麥片,賺到了第一桶金。

13 年過去了,Airbnb 從零開創(chuàng)出一個(gè)全新的產(chǎn)業(yè),一種新的旅游方式。只是命運(yùn)之神又再次給予其考驗(yàn),IPO申請正好碰上新冠肺炎病毒(COVID-19)重創(chuàng)旅游業(yè),如何說服投資人相信 Airbnb 能走出困境,是這份上市申請書最大的挑戰(zhàn)(往期內(nèi)容見《電腦報(bào)》第42期《愛彼迎絕處逢生,年底300億美元估值上市?》)。

波折的三年

如果提早一年上市,Airbnb 可以驕傲地用成績說話。在 13 年內(nèi)Airbnb 創(chuàng)造了全球的民宿經(jīng)濟(jì),去年年?duì)I收近 50 億美元,平臺(tái)上穩(wěn)定維持 560 萬個(gè)房源,遠(yuǎn)超過任何一家連鎖旅館品牌。

Airbnb選擇在2020年IPO,有內(nèi)部人士透露,原本其CEO布萊恩·切斯基不想在今年上市,但許多員工手中的認(rèn)股權(quán)即將到期,于去年聯(lián)名敦促公司上市,讓他們能出場獲利,逼得 Airbnb做出此決定。

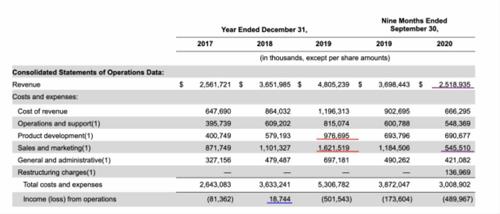

在眾所周知的環(huán)境下,倒推過去三年的財(cái)務(wù)就沒那么亮眼了,從表中可見,Airbnb 營收在 2017 至 2019 年持續(xù)成長,卻在 2020 年急轉(zhuǎn)直下。

虧損的理由主要是Airbnb 在 2019 年誤判了形勢,加碼投資導(dǎo)致巨額虧損。

2019 年是科技公司的上市潮,當(dāng)時(shí)流行企業(yè)用成長換取估值,只要有流量表現(xiàn),幾乎不管利潤。Uber、 Slack、Pinterest 與 Zoom 都是如此。軟銀與愿景基金在背后推波助瀾,直到 WeWork 上市失敗才告暫停。

Airbnb 有樣學(xué)樣,為了上市發(fā)起多項(xiàng)專案,在同一年內(nèi)推出旅館直訂(HotelTonight)、在地體驗(yàn)(Experiences)、企業(yè)長租、豪華民宿(Luxe)等產(chǎn)品,同時(shí)積極投入中國市場,以及推出各項(xiàng)折扣。從表中的紅線可見,2019 年的產(chǎn)品開發(fā)(product development)以及銷售與行銷(Sales and marketing)成本都大幅增加。

如果沒有疫情,今年 Airbnb 就能“端出”一份初步的好成績,可惜事與愿違,疫情不但重創(chuàng)今年?duì)I運(yùn),也讓去年的虧損顯得格外刺眼。在3年的時(shí)間內(nèi),Airbnb過度擴(kuò)張,并受到疫情的打擊,因此當(dāng)前讀這份申請書感覺格外復(fù)雜,Airbnb 能多快從疫情中復(fù)原,才是IPO的關(guān)鍵。

Airbnb曾被稱為“e-Bay for Space”(空間版的 e-Bay),但現(xiàn)在的Airbnb并不是完全指代Airbnb服務(wù)本身,它跟Uber一樣,變成了一種分享經(jīng)濟(jì)商業(yè)模式的專有名詞,成了創(chuàng)業(yè)公司們競相參照的模板。

作為短租界鼻祖,Airbnb的發(fā)展模式讓不少商業(yè)資本嗅到商機(jī),也帶動(dòng)了中國短租民宿市場發(fā)展。途家、住百家、螞蟻短租、木鳥短租、小豬短租等諸多房屋共享平臺(tái)相繼涌現(xiàn),尤其是近年來,行業(yè)內(nèi)代表性企業(yè)相繼迎來新一輪融資,將中國在線短租行業(yè)推升至新的發(fā)展階段。

此外,Airbnb最大的價(jià)值是提供信任。在 2008 年,公司三位共同創(chuàng)辦人一起挑戰(zhàn)一個(gè)更大的設(shè)計(jì)問題:如何讓陌生人能夠安心地待在彼此的家中?答案是信任。他們設(shè)計(jì)的解決方案結(jié)合了房東與旅客的資料、整合的信息、雙向評(píng)價(jià),以及安全的付費(fèi)機(jī)制,都建在一個(gè)技術(shù)平臺(tái)上,最終創(chuàng)造了“全球規(guī)模的接待服務(wù)”。

一般人不敢住陌生人的家,但能放心入住萬豪(Marriott)或希爾頓(Hilton),因?yàn)楹笳叩钠放朴行湃味取irbnb 通過軟件與精美的界面、圖片設(shè)計(jì),建立了買賣雙方的初步信任。而且Airbnb 提供的資料很細(xì)致,能描述更多樣化的房源與需求。

Airbnb 還有一種競爭者是線上訂房平臺(tái)(Online Travel Agent, OTA),如 Booking.com 與 Expedia。跟OTA相比,Airbnb 的業(yè)務(wù)更深度,需要手把手地去教,因?yàn)楸仨毥虒?dǎo)一般房東如何拍照,如何將房間上架,這可不像淘寶上圖片那么簡單,之后還要協(xié)助他們行銷與營運(yùn),這使得 Airbnb 的營運(yùn)成本比 OTA 更重。

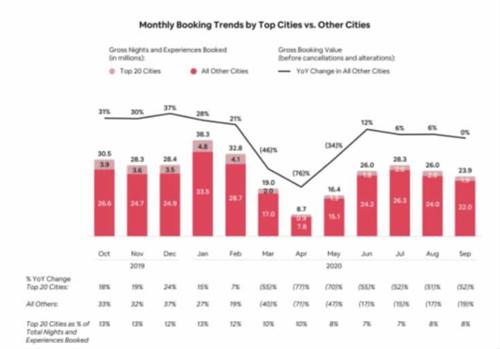

2020年的疫情重創(chuàng)旅游業(yè),Airbnb平臺(tái)上每月的訂房與體驗(yàn)數(shù)從 2019 年底持續(xù)增長,到今年3月底徹底轉(zhuǎn)為負(fù)數(shù)。經(jīng)過第二季度的低迷之后,6月份訂房業(yè)務(wù)開始逐漸恢復(fù)。關(guān)于行情反彈如此之快,Airbnb 指出是中國與歐洲部分國家在5月后解禁,人們重新開始旅游。只是旅游的方式改變了,而 Airbnb 很快地接住了新的旅游需求。

疫情后的旅游

新的旅游需求是國內(nèi)旅游、短途旅游、小城市旅游,以及長期住宿的恢復(fù)。人們不敢去密集的地方,例如搭飛機(jī)、住旅館或是上餐館。于是開車在國內(nèi)旅游,到鄉(xiāng)間住宿,或是換個(gè)環(huán)境上班。

雖然從數(shù)據(jù)看,商業(yè)出差的比例大幅減少;但 Airbnb 本來就以休閑旅游為主,影響不大。此外為了避免去餐廳,人們更喜歡帶廚房的房間,符合家庭出租,這些都對 Airbnb 有利。

Airbnb 一方面接住了新的旅游需求,另一方面大力精簡組織架構(gòu),在 2020 年裁員 25%、停止新產(chǎn)品開發(fā)、暫停所有行銷活動(dòng)。營運(yùn)成本降低后,當(dāng)季的稅前息前折舊攤銷前利潤(EBITDA)還比去年同期有成長(EBITDA 是 Airbnb 的利潤指標(biāo))。

Airbnb面對逆境的能力,也顯現(xiàn)互聯(lián)網(wǎng)軟件企業(yè)天生的彈性。該公司一直貫徹先收服務(wù)費(fèi),等到旅客住宿完成后才認(rèn)列營收,因此現(xiàn)金流也很好。碰到危機(jī)時(shí),可以輕松地縮減開銷、 降低行銷成本,反正實(shí)際背負(fù)成本的是房東。

留存率、品牌與流動(dòng)性

從 Airbnb 面對疫情可以看出它的商業(yè)模式的韌性。平臺(tái)上的選擇多,因此各種旅游需求都“接”得住,因此 Airbnb 固定成本低。這種模式很容易延伸至其他旅游服務(wù),而且民宅永遠(yuǎn)都在,不愁供給消失。這跟傳統(tǒng)旅館正好相反,傳統(tǒng)旅館都有專攻的客群——商務(wù)客、親子客、旅行團(tuán)等,要馬上切換非常困難。

而且傳統(tǒng)旅館的固定成本還高,一間景點(diǎn)性的旅館通常還分淡旺季,如大理、瀘沽湖等旅館一年的250天基本處于空置狀態(tài),就“吃”幾個(gè)大節(jié)假日。一旦旅館在疫情期間陷入經(jīng)營危機(jī),很難快速恢復(fù)。

此外,Airbnb的品牌號(hào)召力尚在。首要證據(jù)是留存率(retention),大部分的Airbnb 房東一直留在平臺(tái)上。而旅客的留存率較差,第一年會(huì)損失超過 60%,但隔年會(huì)回來一些。這其實(shí)可以理解,因?yàn)榇蟛糠秩瞬粫?huì)每年一次大旅游。

Airbnb強(qiáng)調(diào)其跟谷歌、優(yōu)步一樣,已經(jīng)是一個(gè)酒店、旅館預(yù)訂的代名詞。大家會(huì)說:“你打算住萬豪、希爾頓還是 Airbnb?”這是最強(qiáng)大的品牌類型。

其次是Airbnb的流量建設(shè)。Airbnb近期強(qiáng)調(diào)去年的付費(fèi)流量(paid traffic)僅占總流量的 23%,今年下降到9%。它想表達(dá)的意思是:大部分人是搜尋或直接輸入網(wǎng)址鏈接到Airbnb 網(wǎng)站,但OTA類型如Booking.com更依賴付費(fèi)廣告,因此也更受制于谷歌。

Airbnb一邊與連鎖旅館競爭,另一邊與OTA競爭。但連鎖旅館沒有興趣經(jīng)營民宿,而 OTA希望保持純訂房的高毛利,也不愿意接地氣,貼近小民宿的需求。這些不同的商業(yè)理念也讓Airbnb發(fā)展出更加獨(dú)特的模式,抵御競爭者的障礙。

如果根據(jù)目前旅游業(yè)緩慢的復(fù)蘇,預(yù)計(jì)愛彼迎最快也要到2021年才有可能收支平衡。由于近期的融資使其持有的資金相對充足,如果運(yùn)作得當(dāng),挺過2020年是大概率事件。作為一家獨(dú)角獸公司,Airbnb最能吸引投資者的是業(yè)務(wù)增長的可能性和幅度。從旅游相關(guān)板塊看,全球總體的恢復(fù)已經(jīng)在進(jìn)行中,雖然速度并不如人們期待的一樣,而且這種緩慢的恢復(fù)會(huì)持續(xù)至2021年。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

少兒科技(2022年4期)2022-04-14 23:48:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

好孩子畫報(bào)(2018年7期)2018-10-11 11:28:06

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

數(shù)學(xué)大王·低年級(jí)(2014年7期)2014-08-11 16:36:44