新時代背景下城鎮居民消費意愿驅動的影響因素及對策

2020-01-14 12:42:22何翠平

時代金融 2020年7期

何翠平

摘要: 十九大報告指出,進一步完善促進消費的體制機制,增強消費對經濟發展的基礎性作用。進入新時代,擴大消費已經成為經濟“穩增長”的重要驅動力。本文通過對廣東省的調查數據實證分析,當前居民消費意愿趨于放緩并呈現明顯的分化,主要是受到刺激增收政策效果不明顯、居民收入增長緩慢,消費價格上漲、住房負債率太高,傳統消費增長點帶動效應減弱等方面的綜合影響。因此,當前擴大消費增長,要進一步完善收入分配制度,促進居民“能消費”;有效降低居民債務負擔,促進居民“敢消費”;培育新的消費熱點,促進居民“愿消費”。

關鍵詞: 居民消費 居民杠桿率 消費意愿

一、新時代背景下城鎮居民消費意愿變化趨勢及結構性特征

(一)消費意愿下降,居民消費增長放緩

在廣東800戶城鎮居民的調查數據(下同)顯示,廣東居民消費意愿自2014年以來持續下滑。2019年二季度,選擇“更多地消費”的居民占比為20.0%,創下了2017年二季度以來最低水平;居民家庭月消費支出指數自2018年下半年以來也再度下滑,2019年二季度,家庭月消費指數為62.19%,跌至2016年以來較低水平。受此影響,廣東城鎮居民消費增長也出現穩中趨降走勢。2014-2018年,廣東城鎮消費品零售額同比增速呈現了逐步放緩的趨勢。2019年二季度廣東城鎮消費品零售額同比增長6.4%,低于全省社會消費品零售總額同比增速(6.7%)0.3個百分點,創下2014年以來最低增速。2018年,廣東城鎮居民人均消費支出同比增長2.4%,低于全省居民人均消費支出同比增速(5.0%)2.6個百分點,自2014年以來持續下降。

(二)城鎮居民消費意愿走勢出現明顯分化

1.中低收入群體消費意愿仍然最高,但中等收入群體消費意愿明顯下降。通常中、低收入群體的消費彈性更高,消費意愿更容易受到收入的約束。廣東調查數據顯示,低收入及中等收入群體消費意愿仍然最高,2019年二季度,選擇更多消費的群體中家庭月收入2萬元以下的中等及低收入群體消費意愿平均為87.86%,而2萬元以上群體的消費意愿則僅為12.14%。

2.中青年已經成長為消費主力,但年輕群體和中年群體消費意愿明顯下滑。調查顯示,2019年二季度,在選擇更多消費的群體中,35歲以下占比為53.13%,分別比35歲-55歲、56歲以上占比高出15.63個、43.75個百分點,處于2016年四季度以來較高水平。但在選擇更多消費的群體中,年輕群體(25歲及以下)和中年群體(36-45歲)群體占比出現明顯下滑,2019年二季度年輕群體(25歲及以下)占比為14.38%,分別比2017年和2018年同期下降4.9個和3.6個百分點;中年群體(36-45歲)群體占比為21.88%,分別比2017年和2018年同期下降6.1個和3.3個百分點。

三、當前城鎮居民消費的主要制約因素

(一)刺激增收政策效果不明顯,居民收入增長仍緩慢制約居民消費

收入是居民消費需求的決定因素,消費需求隨居民收入總量和收入結構的變化而變化。通過2009-2018年廣東省城鎮人均消費支出與人均可支配收入的數據實證檢驗發現,二者呈現正相關關系,相關系數為0.94。雖然近年來國家不斷出臺減稅降費、提高企業員工最低工資標準等政策刺激居民增收,但政策效果尚不明顯,居民收入增長信心不足。宏觀經濟數據顯示,2019年一季度廣東城鎮常住居民人均可支配收入同比增長8.2%,增速處于2014年以來較低增速。調查數據也顯示,居民增收信心不足,居民當期收入感受指數自2018年三季度以來均呈現持續下降的趨勢,且在2019年二季度下降幅度進一步擴大。在增收尚不明顯的背景下,居民整體的消費意愿較弱,尤其是對收入較為敏感的低收入、中等收入者消費潛力未能有效釋放,居民消費占比偏低。據測算廣東城鎮居民的家庭收入用于消費的平均比例僅為34.13%,遠遠低于消費超前的美國(69.5%),也低于日本(56.3%)、韓國(47.8%)、印度(59.1%)。

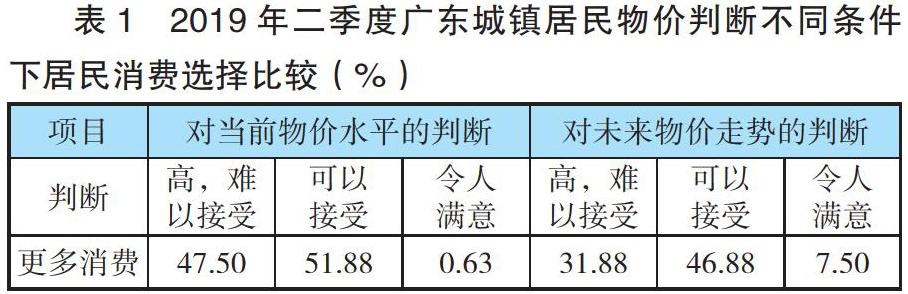

(二)消費價格上漲對居民消費的擠出

居民的消費還受到物價的影響,調查數據顯示,物價影響居民的消費選擇。對當前物價滿意度較高的居民會更傾向于更多消費,認為未來物價上漲的居民會在當期更多消費(見表1)。當前消費價格上漲較快對居民消費會產生擠出效應,尤其“低收入”群體對物價的感受更為敏感,在物價上漲的背景下,低收入者消費意愿減弱,在選擇更多消費的群體中“低收入(5000元以下)”居民占比為19.38%,比2018年同期下降了0.4個百分點。

(三)住房負債率太高,導致年輕居民的消費意愿下滑

基于2012-2018 年廣東省杠桿率水平和經濟發展的數據,實證檢驗居民部門杠桿率與經濟發展水平正相關,但由于廣東各城市間的經濟增長存在差距,經濟增長速度與經濟發展水平負相關,居民部門杠桿率較高的城市中長期經濟增長速度通常較低,也就說明提高居民部門杠桿率,不會對中長期經濟增長產生促進作用。多數研究表明,過高的杠桿率會放大居民部門對外部沖擊的行為影響,對消費需求具有抑制效應。2018年末,廣東居民部門杠桿率為63.9%,位居全國第三位,其中,個人住房貸款是居民部門債務的主體部分。2018年末,廣東個人住房貸款余額3.76 萬億元,占居民部門債務總額的60.4%。過度加杠桿購房透支消費能力,尤其對年經居民的消費壓力更大。數據測算表明,2018年末,廣東居民部門年還本付息支出約占可支配收入的21.4%,比2012年末(7.7%)上升13.7個百分點。

(四)傳統消費增長點帶動效應減弱

汽車、通訊器材以及房地產相關消費占廣東限額以上商品銷售總額的5成,是帶動近年消費增長的主要引擎,但2018年以來以上消費熱點均失去動力。其中房地產相關消費受到房地產銷售面積下滑的影響大幅下滑,汽車消費面臨新排放標準、汽車稅收優惠政策到期等因素制約。此外,新技術換擋也對消費帶來暫時性拖累。如汽車行業正從柴油/汽油轉向電動/混合動力汽車,手機行業正從4G轉換到5G,這導致一些消費者推遲購買計劃,等待更多新產品上市。調查數據顯示,2019年二季度,居民未來3個月準備增加大額商品(電器、家具、高檔商品、汽車)、旅游、醫療保健、教育、娛樂支出占比均呈現下降趨勢。

四、促進城鎮居民消費“穩增長”的政策建議

(一)完善收入分配制度,促進居民“能消費”

一是進一步提高低收入群體收入,縮小居民收入差距,提高居民消費傾向,通過提高居民勞動報酬收入占比、增加財產收入、加大轉移支付力度等方式促進居民可支配收入保持較快增長。二是在居民收入短期內難有明顯改觀的背景下,加快健全和完善社保制度,消化影響居民消費意愿的剛性因素,引導儲蓄資金進入消費領域。

(二)有效降低居民債務負擔,促進居民“敢消費”

目前,居民債務負擔過重,很可能會導致有儲蓄、無投資;有收入、無消費的狀況。一是進一步采取稅收、金融手段,減輕居民還本付息壓力,提高居民總體消費能力,尤其是年輕消費群體的能力。二是堅持“房子只住不炒”定位,完善房地產市場調控機制,繼續推進房地產去杠桿,持續實施因城差別化的“限貸、限購、限售”調控措施;加快培育住房租賃市場,引導建立租購并舉的理念,促使房地產市場價格向理性價值回歸,緩解居民的債務負擔和償債壓力。

(三)培育新的消費熱點,促進居民“愿消費”

發揮政策合力,加大對養老健康、綠色消費、教育文體、旅游休閑、信息網絡、農村消費等重點領域的支持力度,不斷提升消費升級的質量和效率,尤其是刺激老年群體、三四線城市等下沉市場的消費意愿,形成拉動經濟發展的自主性“引擎”。

注釋:

①短期貸款按照當年到期計算最低還款額,住房貸款按照基準利率、平均剩余期限20年、等額本息法計算還款額,其他中長期貸款按照3年平均年限計算還款額。

參考文獻:

[1]余炳才,段克和.淺析制約江西城鎮居民消費的收入因素[J].商場現代化,2007(36).

[2]洪豐.廣東省城鄉居民消費結構研究[J].廣東石油化工學院學報,2011(04).

[3]葉胥,毛中根.服務消費增長的難點及對策分析——基于四川省的數據[J].消費經濟,2015(03).

[4]羅躒.制約當前我國居民服務消費增長的因素及政策建議[J].中國商論,2016(12).

[5]張磊,劉長庚.供給側改革背景下服務業新業態與消費升級[J].經濟學家,2017(11).

[6]胡霞.收入結構對中國城鎮居民服務消費的影響分析——基于不同收入階層視角[J].嶺南學刊,2017(03).

[7]周蓉,鄭莉.區域差異化的廣東居民服務消費影響因素研究[J].價值工程,2019(11).

作者單位:中國人民銀行陽江市中心支行