風(fēng)險決策中投資分散性對感知價值的影響

2020-01-14 12:42:22朱治安梁工謙

時代金融 2020年7期

朱治安 梁工謙

摘要: 通過模擬投資情景,測試人們在風(fēng)險決策中行為規(guī)律的研究發(fā)現(xiàn),投資的分散性對投資者的感知價值具有顯著的影響,且這種影響在大概率獲利及大概率損失情境下是有區(qū)別的:大概率獲利情境下,投資者是想通過分散投資追求更高的收益;在大概率損失情境下,投資者是想通過分散投資避免更多的損失,但此時的分散投資可能是比確定性損失下更糟糕的投資,投資者會表現(xiàn)出非理性;當(dāng)面臨完全風(fēng)險的環(huán)境且投資者具有明顯的成本意識時,分散投資的感知價值顯著高于集中投資。

關(guān)鍵詞: 風(fēng)險決策? 期望收益? 期望效用? 感知價值

俗話說“不要把雞蛋放在一個籃子里”,講述的是人們在不確定性環(huán)境下的決策傾向。現(xiàn)實(shí)中,大多時候的決策環(huán)境都具有不確定性,不確定性環(huán)境下的決策也稱風(fēng)險決策。所謂風(fēng)險,一是意味著出現(xiàn)損失,或者未實(shí)現(xiàn)預(yù)期的目標(biāo)值,二是損失是否出現(xiàn)是一種隨機(jī)現(xiàn)象[1]。大量研究證明,個體決策往往會違背“期望效用最大化”原則,而且經(jīng)常明顯是非理性的[2]。因人的思維能力并非無窮無盡,人是有限理性的,正因?yàn)槿说挠邢蘩硇裕匀藗儾⒉豢偸亲非笮в脴O大[3]。理論上可以證明分散投資可以弱化隨機(jī)性風(fēng)險,但實(shí)際決策中,人們的決策動機(jī)的產(chǎn)生是非常復(fù)雜的,且難以用規(guī)范性理論去解釋,至少存在很多現(xiàn)實(shí)的案例可以證明決策者不總是偏愛分散性投資。以期望收益最大化準(zhǔn)則及效用最大化準(zhǔn)則去解釋這類現(xiàn)象,往往會出現(xiàn)理論與實(shí)際不符的情況。本文更傾向于認(rèn)為,主觀價值及其權(quán)重聯(lián)合決定了人們的決策行為[4]。主觀價值是融合了人們經(jīng)驗(yàn)、知識、直覺等非經(jīng)濟(jì)因素的綜合結(jié)果,本質(zhì)上是一種感知價值。權(quán)重與真實(shí)概率有關(guān),但是經(jīng)人們主觀加工后的概率值,具有不確定性及次可加性。有文獻(xiàn)把主觀價值及權(quán)重聯(lián)合作用形成的綜合價值看成是綜合效用,但這種效用不滿足效用理論的公理假設(shè)。所以,本文沿用價值概念來描述和分析人們的決策行為,從實(shí)證的角度研究投資的分散性對決策者感知價值的影響,研究結(jié)論是對風(fēng)險決策理論的補(bǔ)充。

一、風(fēng)險決策基礎(chǔ)理論的發(fā)展歷程

在風(fēng)險型及不確定決策的研究歷史上,期望后果值準(zhǔn)則是提出最早、應(yīng)用最廣的決策準(zhǔn)則,它往往采用貨幣單位計算后果值,所以又叫期望收益值準(zhǔn)則。后來,由于該理論在預(yù)測實(shí)際行為時,出現(xiàn)了理論與實(shí)際不符的情況,其中最著名的就是圣彼得堡悖論(St.Petersburg Paradox)。于是研究者們就尋求新的理論來解釋出現(xiàn)的悖論,也是對原有理論不足的補(bǔ)充和修正,但是并沒有否定原有理論的價值。在解釋圣彼得堡悖論的時候,Daniel Bernoulli提出了精神期望值的概念,即效用值概念的原形,指出由于決策者的知識、經(jīng)驗(yàn)、風(fēng)險態(tài)度等的不同,人們對于相同收益值所感受到的效用值是不同的。比如,對于相同數(shù)量的財富,窮人感受到的效用值比富人感受到的效用值要高;同樣一個產(chǎn)品,對急需的人來說,獲得該產(chǎn)品的效用值更高。在Bernoulli時代,還沒有產(chǎn)生“效用”概念,效用的概念由Betham于19世紀(jì)在經(jīng)濟(jì)學(xué)領(lǐng)域的研究中正式提出來的,并在后來的研究中加以發(fā)展。效用理論經(jīng)歷了基數(shù)效用論與序數(shù)效用論兩個階段,前者認(rèn)為效用是可以計算和加總的,后者是為了彌補(bǔ)前者的缺陷而提出來的,認(rèn)為效用是不能計算和加總的,只能通過順序和等級進(jìn)行比較。20世紀(jì)40年代,Von Neumann和Morgenstern創(chuàng)立了期望效用理論,并提出了6條公理性假設(shè)[5],該理論認(rèn)為人們在決策中是理性的且偏好是穩(wěn)定的。但是在后來的研究中,越來越多的發(fā)現(xiàn)人的實(shí)際行為與期望效用理論不符的現(xiàn)象,其中最著名的就是阿萊悖論[6]。比如有以下兩個選項(xiàng):A選項(xiàng)是有80%的機(jī)會得到4000元,20%的機(jī)會什么也得不到;B選項(xiàng)是100%的機(jī)會得到3000元。通過測試發(fā)現(xiàn)有80%的人會選擇B選項(xiàng),很顯然這樣的結(jié)果與期望效用理論是不相符合的。為了解釋阿萊悖論問題, Kahneman 和Tversky提出了前景理論[4],在此理論基礎(chǔ)之上,研究者們進(jìn)行了擴(kuò)展研究,解釋了期望效用理論不能解釋的現(xiàn)象,同時對期望效應(yīng)理論的公理進(jìn)行了弱化。

二、前景理論的主要結(jié)論及實(shí)驗(yàn)設(shè)計

(一)前景理論的主要結(jié)論

根據(jù)前景理論,人們在決策中對風(fēng)險的態(tài)度不僅僅由效用函數(shù)決定,而是由價值函數(shù)與權(quán)重函數(shù)共同決定。前景理論的主要結(jié)論是通過觀察決策行為而歸納出來的,主要包含以下四個方面:

第一,人們不僅僅關(guān)注財富的絕對數(shù)量,更加關(guān)注財富的變化量。

第二,人們在面臨條件相當(dāng)?shù)膿p失前景時,更加傾向于冒險;面臨條件相當(dāng)?shù)挠熬皶r,更加傾向于規(guī)避風(fēng)險。

第三,等量的損失比等量的收益對人的影響更大。

第四,前期決策的實(shí)際結(jié)果會影響后期對風(fēng)險的態(tài)度和決策,前期的盈利會增強(qiáng)后期的風(fēng)險偏好,前期的損失會增強(qiáng)后期的風(fēng)險厭惡。

前景理論中最重要的兩個函數(shù)分別是價值函數(shù)(v(x))和權(quán)重函數(shù)(π(p))。價值函數(shù)是一個主觀價值函數(shù),衡量盈利或虧損對人的主觀滿足程度的影響,盈利或虧損的變化是根據(jù)位置來判斷,參考點(diǎn)的選擇取決于決策者的主觀印象。前景理論中以不確定事件的概率作為效用權(quán)數(shù),這個概率本質(zhì)上參雜了客觀及主觀因素,極高和極低概率主要取決于決策者的主觀感覺,人們往往有高估極低概率和低估極高概率的傾向,對于概率的感知是不變的,這也使得決策者在決策中有“確定性”效應(yīng)。當(dāng)然前景理論也存在不足,前景理論中并沒有說明是什么決定了參照點(diǎn)的位置[7],在前景理論的實(shí)驗(yàn)中,大部分都是二分式選擇問題,存在被試者被迫選擇的可能[8],而實(shí)際決策要比這復(fù)雜得多,每位決策者的選擇可能性是非常多的。

(二)實(shí)驗(yàn)設(shè)計

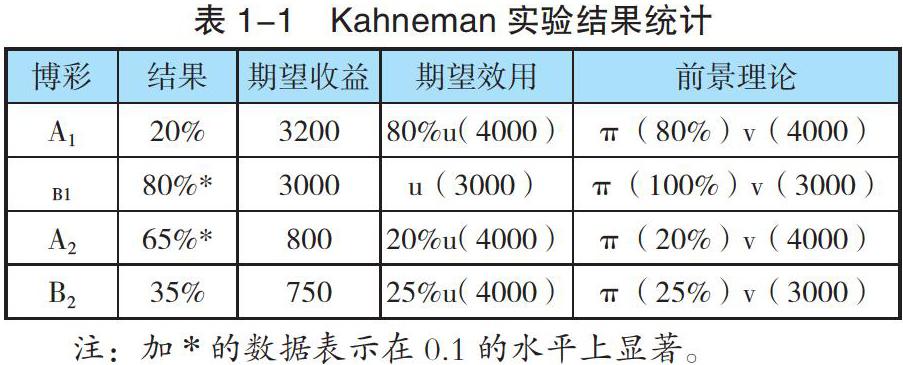

以上關(guān)于前景理論的主要結(jié)論均是通過實(shí)驗(yàn)歸納而得出,實(shí)驗(yàn)情景為博彩,實(shí)驗(yàn)數(shù)據(jù)是通過問卷形式獲取的,在此直接引用Kahneman的實(shí)驗(yàn)之一來說明實(shí)驗(yàn)的設(shè)計[4],該實(shí)驗(yàn)中被試人數(shù)為95人,后文所有實(shí)驗(yàn)均以博彩模擬投資情景及通過問卷形式展開。

博彩1:

A1:80%的機(jī)會得到4000元,20%的機(jī)會什么也得不到;

B1:100%的機(jī)會得到3000元。

博彩2:

A2:20%的機(jī)會得到4000元,20%的機(jī)會什么也得不到;

B2:25%的機(jī)會得到3000元,75%的機(jī)會什么也得不到。

實(shí)驗(yàn)結(jié)果如表1-1所示,現(xiàn)分別從期望收益理論、期望效用理論及前景理論來解釋被試的選擇。u表示期望效用理論中的效用函數(shù),π表示前景理論中的權(quán)重函數(shù),v表示前景理論中的價值函數(shù)。

在博彩1中,如果存在0.8u(4000)

決策者通常會認(rèn)為“把雞蛋放在多個籃子里”是比較安全的,但收益和損失是不可分割的,當(dāng)把潛在收益分散在多個籃子里的時候,同時也就將潛在損失分散在了多個籃子里,這種同時將潛在收益與潛在風(fēng)險分散的行為是否對決策者產(chǎn)生顯著的影響?按照統(tǒng)計學(xué)理論,當(dāng)實(shí)驗(yàn)次數(shù)很大時,某種結(jié)果出現(xiàn)的頻率接近理論概率值,這種理論預(yù)測的頻率穩(wěn)定是否符合決策者的真實(shí)感受呢?這些問題都需要進(jìn)一步驗(yàn)證。

三、實(shí)驗(yàn)及結(jié)果分析

為了回答上述疑問,需構(gòu)建新的實(shí)驗(yàn),實(shí)驗(yàn)中將選擇次數(shù)n,后果值x,概率p作為控制變量。考慮到過于復(fù)雜的投資方案描述可能不適合被試者在短時間內(nèi)作答,所以,下面的實(shí)驗(yàn)情景設(shè)計盡可能的簡單明了,簡單明了的設(shè)計有利于被試者的直覺在決策中發(fā)揮作用,這也正是本研究想要得到的真實(shí)答案。本次實(shí)驗(yàn)對象為在校本科生、研究生以及教師,整體上屬于較為理性的群體。

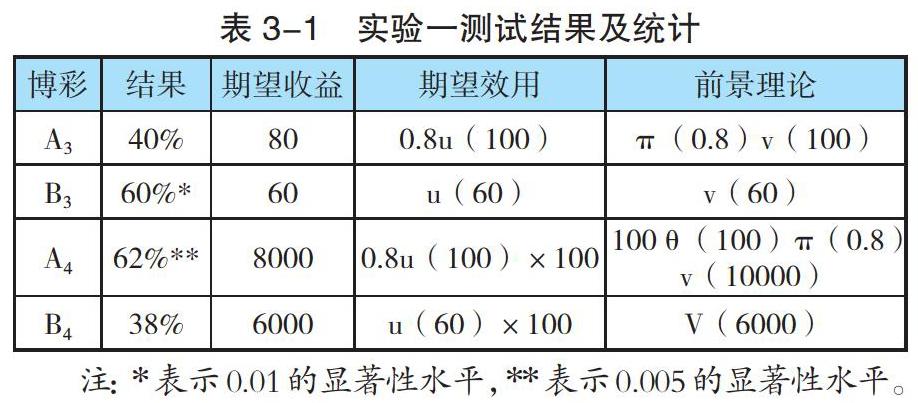

(一)實(shí)驗(yàn)一

1.情景及問題。

博彩3:

A3:80%的機(jī)會得到100元,20%的機(jī)會什么也得不到;

B3:100%的機(jī)會得到60元。

博彩4:

以下選擇進(jìn)行100次,每次都按照您的選擇獲得回報。

A4:80%的機(jī)會得到100元,20%的機(jī)會什么也得不到;

B4:100%的機(jī)會得到60元。

2.結(jié)果及分析。實(shí)驗(yàn)一的測試結(jié)果如表格3-1所示,參與實(shí)驗(yàn)一的被測試者一共有156人,實(shí)驗(yàn)一總體上是關(guān)于獲利情境下(定義為大概率獲利情景)的測試。

在實(shí)驗(yàn)一中,博彩3的的測試結(jié)果顯示,在面對收益時,被試者表現(xiàn)出了顯著的風(fēng)險厭惡,雖然A3選項(xiàng)的期望收益大,但因?yàn)槠浯嬖陲L(fēng)險,所以B3選項(xiàng)的價值大于A3選項(xiàng),這個結(jié)果符合前景理論的解釋。但是,在博彩4中,每次輸贏概率和收益不變,僅僅改變了博彩次數(shù),測試結(jié)果發(fā)生了顯著的反轉(zhuǎn),且博彩3與博彩4配對樣本均值檢驗(yàn)的顯著性水平p=0.000,說明結(jié)果的反轉(zhuǎn)是統(tǒng)計顯著的。按照期望效用理論一致性及線性的公理得到博彩4的期望效用,B4僅是在A4的效用兩邊同時乘以100,乘數(shù)100導(dǎo)致了選擇的反轉(zhuǎn),期望效用理論無法解釋這種反轉(zhuǎn)現(xiàn)象。A4選項(xiàng)在前景理論下的價值計算,設(shè)博彩次數(shù)對感知價值的調(diào)節(jié)系數(shù)為θ(100),該系數(shù)僅與博彩次數(shù)有關(guān),目前尚不能確定分散投資中分散性是如何影響感知價值的,但可以確定的是總的感知價值被調(diào)節(jié),所以,將價值表達(dá)式寫成100θ(100)π(0.8)v(10000),后文中均采用此表示方法。對比博彩3和4的測試結(jié)果,說明在面對收益時,分散選擇弱化了人們的風(fēng)險意識,提高了決策者的感知價值。

(二)實(shí)驗(yàn)二

1.情景及問題。

博彩5:

A5:80%的機(jī)會輸?shù)?00元,20%的機(jī)會不輸不贏;B5:100%的機(jī)會輸?shù)?0元。

博彩6:

以下選擇進(jìn)行100次,每次都按照您的選擇獲得回報。

A6:80%的機(jī)會輸?shù)?00元,20%的機(jī)會不輸不贏;B6:100%的機(jī)會輸?shù)?0元。

2.結(jié)果及分析。實(shí)驗(yàn)二的測試結(jié)果如表格3-2所示,參與測試者一共有156人。實(shí)驗(yàn)二總體上是關(guān)于損失情境下(定義為大概率損失)的測試,博彩5與博彩6的測試結(jié)果并沒有出現(xiàn)顯著的反轉(zhuǎn),在確定性損失面前,被試者表現(xiàn)出的是冒險偏好,測試結(jié)果符合前景理論而不符合期望收益理論和期望效用理論的解釋。博彩6僅在博彩5的基礎(chǔ)上改變了博彩的次數(shù),選擇結(jié)果雖有5%的反轉(zhuǎn),但不顯著,可以認(rèn)為被試者是風(fēng)險偏好的。在前景理論下,A6的綜合價值受到了博彩次數(shù)的調(diào)整,θ(100)輕微降低了A6的感知價值。對比博彩5和6的測試結(jié)果,說明在面對損失時,確定性(損失)效應(yīng)很明顯,人們傾向于規(guī)避確定性損失而選擇冒險。從損失的角度來看,理論上選擇B6是比A6更優(yōu)的策略,因?yàn)楦鶕?jù)大數(shù)定理,當(dāng)博彩次數(shù)較大時,A6的收益趨于一個穩(wěn)定結(jié)果,通過計算可知,A6中輸?shù)?000元至10000元的概率為? ,這個概率值非常大,結(jié)果幾乎可以看成是必然的,所以選擇A6而放棄B6是非理性的。

(三)實(shí)驗(yàn)三

1.情景及問題。

博彩七:

您拿100元去博彩,您會選擇那種博彩方式?

A7:一次性博彩投入100元,80%的機(jī)會得到1000元,20%的機(jī)會輸?shù)?000元。

B7:分10次且每次投入10元,每次有80%的機(jī)會得到100元,20%的機(jī)會輸?shù)?00元。

博彩八:

您拿100元去博彩,您會選擇哪種博彩方式?

A8:一次性博彩(投入100元),80%的機(jī)會輸?shù)?000元,20%的機(jī)會得到2000元。

B8:分10次且每次投入10元,每次有80%的機(jī)會輸?shù)?00元,20%的機(jī)會得到200元。

2.結(jié)果及分析。實(shí)驗(yàn)三的測試結(jié)果如表格3-3所示,參與實(shí)驗(yàn)三的被測試者一共有111人。實(shí)驗(yàn)中剔除了確定性選項(xiàng),消除了測試中的確定性效應(yīng)(Certainty Effect),被試者完全在風(fēng)險環(huán)境下做選擇,且實(shí)驗(yàn)中設(shè)置了明確的投入成本,博彩7和博彩8中的每個投資方案的投入成本是一樣的。如果按照期望收益理論,博彩7的兩個選項(xiàng)的期望收益相等,博彩8的兩個選項(xiàng)期望收益相等,但是被試者選擇出現(xiàn)了明顯的偏好,被試者都選擇了多次博彩。按照期望收益理論及期望效用理論的一致性與線性公理,A7與B7沒有區(qū)別,A8與B8沒有區(qū)別。按照前景理論,在A7與B7之間,A8與B8之間,調(diào)節(jié)系數(shù)弱化了被試者的風(fēng)險感知,顯著提高了感知價值。

四、結(jié)論

研究者們發(fā)現(xiàn)越來越多的案例不符合期望收益理論及希望效用理論的解釋,于是依照前景理論中常用的實(shí)驗(yàn)研究方法,通過觀察人的實(shí)際行為歸納出一般規(guī)律。本文一共做了三組實(shí)驗(yàn),每組實(shí)驗(yàn)中均設(shè)置了對比組。通過測試觀察,既驗(yàn)證了前景理論體系中的部分結(jié)論,也發(fā)現(xiàn)了一些新的規(guī)律。

確定性效應(yīng)在風(fēng)險決策中具有顯著的影響,但在大概率獲利情景下,分散性投資顯著提高了投資者的感知價值,投資者可能會放棄較低的確定性收益而選擇期望值較大的風(fēng)險收益。同樣概率情況下,即使有風(fēng)險的期望收益略高于確定性收益,投資者仍然會選擇確定性收益,但是投資分散性打破了這種平衡,這也是導(dǎo)致實(shí)驗(yàn)一中被試者選擇反轉(zhuǎn)的原因。

在大概率損失的情景下,確定性損失效應(yīng)非常顯著,投資者具有顯著的風(fēng)險偏好,投資分散性對投資者的風(fēng)險及價值感知具有一定的調(diào)節(jié)作用,但這種調(diào)節(jié)作用不如大概率獲利情況下顯著,同時也說明,投資者在大概率損失情況下的投資分散行為可能是非理性的。

比較試驗(yàn)一和實(shí)驗(yàn)二還可以發(fā)現(xiàn),大概率獲利情境下,投資者可能把分散投資行為看成是獲得更大收益的手段,而在大概率損失情境下,投資者們把分散投資看成是規(guī)避損失風(fēng)險的手段。這可能說明了,分散投資行為在收益和損失情境下發(fā)揮了不同的作用,前者的作用是獲得更大的收益,后者的作用是避免更多的損失。

當(dāng)投資者面臨的是完全風(fēng)險的環(huán)境且具有明確的成本概念時,投資的分散性顯著地降低了投資者的感知風(fēng)險,提高了感知價值。

參考文獻(xiàn):

[1]張明善. 風(fēng)險決策中理性行為公理體系與效用理論[M]. 成都:電子科技大學(xué)出版社,2002.

[2]海斯蒂, 道斯. 不確定世界的理性選擇[M]. 北京:人民郵電出版社,2018.

[3]Simon HA. Theories of Bounded Rationality[J]. Decision & Organization,1972:161-176

[4]Kahneman D, Tversky A. Prospect Theory: An Analysis of Decision under Risk[J]. Econometrica,1979,47(2):263-292

[5]Von NJ, Oskar M. Theory of games and economic behavior[M]. Princeton University Press,2003.

[6]Allais M , Hagen O . Expected Utility Hypotheses and the Allais Paradox[J]. Journal of the American Statistical Association, 1979, 79(385):224.

[7]董志勇. 行為經(jīng)濟(jì)學(xué)[M]. 北京:北京大學(xué)出版社,2007.

[8]賈斯特 DR. 行為經(jīng)濟(jì)學(xué)[M]. 賀京同, 高林, 譯. 北京:機(jī)械工業(yè)出版社,2017.

基金項(xiàng)目:陜西省自然科學(xué)基金研究計劃資助項(xiàng)目“消費(fèi)者參與企業(yè)社會責(zé)任活動對其感知行為的影響研究”(編號:2018JM7007)。

朱治安系西北工業(yè)大學(xué)管理學(xué)院在讀博士,西安工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院講師;梁工謙系西北工業(yè)大學(xué)管理學(xué)院教授,博士生導(dǎo)師