實體經濟行業“去杠桿”降低商業銀行脆弱性了嗎?

2020-01-25 16:11:12李輝舒長江金雨晨

金融理論探索 2020年6期

李輝 舒長江 金雨晨

摘 ? 要:基于2011年第1季度至2020年第1季度數據,運用斷點回歸模型考察了實體經濟行業“去杠桿”對商業銀行脆弱性的影響。研究結論表明,實體經濟行業“去杠桿”在總體上顯著降低了商業銀行脆弱性,稀釋了系統性金融風險的壓力,金融去杠桿政策取得了一定的成效。進一步分析發現,實體經濟行業“去杠桿”對不同類型商業銀行脆弱性的影響具有顯著性差異,行業“去杠桿”會顯著降低國有商業銀行、股份制商業銀行以及城市商業銀行的脆弱性,而顯著增加農村商業銀行的脆弱性。這要求政府在實施金融“去杠桿”政策過程中,不僅要充分考慮去杠桿對不同類型企業本身會造成顯著性差異,更要防范去杠桿對不同類型商業銀行脆弱性的影響。

關 ?鍵 ?詞:去杠桿;商業銀行脆弱性;金融風險;斷點回歸模型

中圖分類號:F820/F830 ? ? ?文獻標識碼:A ? ? ? 文章編號:2096-2517(2020)06-0013-10

DOI:10.16620/j.cnki.jrjy.2020.06.002

一、引言與文獻回顧

改革開放以來中國經濟取得了舉世矚目的成績,年均經濟增長率為9.5%,遠高于同期世界平均增長率2.9%的水平,中國已經成為推動世界經濟增長的第一引擎①。伴隨著經濟高速增長,中國宏觀杠桿率也從2008年末的150%持續增長到2017年末的255%, 其中又以非金融企業部門杠桿率增長最為顯著。根據國際清算銀行(BIS)數據,2018年第3季度中國非金融企業杠桿率為152.9%,在所公布的44個國家和地區中位列第7②。債務規模持續增長,債務負擔日益沉重,引發了全世界對中國高杠桿率是否會誘發系統性金融風險,進而造成世界性經濟衰退的擔憂。過去十年來中國非金融企業債務高企背后的主要驅動因素是什么?這是本文需要厘清的第一個問題。

持續的高杠桿引發了中央監管層的警惕。在2015年中央工作經濟會議上,首次提出了金融“去杠桿”政策,并將其列為2016年經濟工作的重點任務之一。 在2018年4月份召開的中央財經工作會議上,再次明確提出了“結構性去杠桿”,并作為重要目標寫進了2019年的政府工作報告。 中國人民銀行在2019年第3季度的貨幣政策報告中, 重點重申了“有序推進結構性去杠桿”。為了“結構性去杠桿”、防范與化解系統性金融風險,我國相關政府監管部門相繼出臺了若干具體措施。對“穿透式”強監管等系列組合政策作用有兩種不同的觀點。一種觀點認為我國成功穩住了宏觀杠桿率的上升,根據測算2018年末我國宏觀杠桿率降到了239%①。杠桿率的降低,減輕了企業債務負擔,使得企業將更多信貸資金投資到回報率高的領域,從而增強企業的盈利能力,提升了銀行信貸資金可償還概率,緩解了商業銀行的脆弱性[1-2]。另一種觀點認為,快速“去杠桿”勢必會造成非金融企業流動性資金不足乃至枯竭, 容易引發企業衰退乃至破產倒閉,在金融加速器機制作用下,使得整個社會投資、產出大幅下滑,整個經濟陷入蕭條,實體經濟的衰退勢必波及傳染整個金融行業,加劇商業銀行的脆弱性②[3]。正因為實體經濟“如何去杠桿”“去到什么程度” 對商業銀行脆弱性的影響還存在較大分歧,有必要對當前“結構性去杠桿”政策進行檢視,從而對上述分歧給出一定的回應,這是本文需要解決的第二個問題。

長期來看,“去杠桿”有利于改善宏觀經濟環境,降低風險水平,但在此過程中難免會對經濟產生一定沖擊,并帶來巨大的挑戰。一是對消費需求端的影響引致經濟衰退。Mian等(2011)對危機后美國家庭部門“去杠桿”的研究發現,家庭部門“去杠桿” 可能會導致長期的消費低迷和經濟衰退[4]。Eggertsson等(2012)在凱恩斯理論框架下建立了一個債務驅動衰退理論模型,研究認為快速“去杠桿”壓低了總需求而引起經濟衰退[5]。二是從宏觀經濟運行角度研究認為, “去杠桿”會對經濟增長起負面作用。Glick等(2009)通過研究美國的“去杠桿”過程發現,無論采用何種方式的“去杠桿”政策,都會對經濟產生較長期的負面影響[6]。Geanakoplos(2010)發現債務杠桿會增加一個國家經濟的不穩定性,這不僅表現在加杠桿階段, “去杠桿”政策同樣如此[7]。Cecchetti等(2012)認為,如果過快地“去杠桿”,會抑制經濟增長并加大經濟增長波動,更惡劣的情況下甚至會引起實體經濟崩潰[8]。Blanchard等(2013)對危機后斯洛文尼亞的“去杠桿”政策的研究發現,不正確的“去杠桿”時機和校準過程會給經濟發展帶來很高的機會成本[9]。馬勇等(2016)通過系統GMM估計和二元面板離散選擇模型研究了金融杠桿、 經濟增長和金融穩定之間的關系,研究表明金融杠桿波動程度加大不僅會危害經濟增長,同時還會對金融體系的穩定性產生負面影響[10]。

在銀行的風險承擔方面,一些學者從企業杠桿率的角度研究對銀行風險承擔的影響。 張明等(2013) 認為中國經濟面臨著企業部門負債率過高的風險,而在未來“去杠桿”過程中不斷會壓低經濟增長速度, 而且會給銀行帶來巨大的發展壓力[11]。王俊籽等(2019)通過分析中國11類非金融行業杠桿率與商業銀行風險承擔水平之間的關系發現,多數行業存在杠桿率門檻值,行業債務杠桿已處于危險水平, 再度攀升會惡化商業銀行的風險水平[12]。另一些學者從加入銀行自身杠桿率的角度研究對銀行風險承擔的影響。Petrakis等(2013)發現歐洲銀行業在“去杠桿”過程中,銀行體系財務狀況持續惡化,系統性風險不斷膨脹, 金融與銀行市場逐漸分裂,危機不斷蔓延,甚至對歐州宏觀經濟都造成了嚴重的影響[13]。靳玉英等(2016)基于我國173家商業銀行數據研究發現,商業銀行風險資產結構的利率差異是影響其風險承擔能力的重要因素,杠桿率監管的引入對商業銀行資產結構的影響也很小[14]。趙靜等(2017)通過面板數據模型對我國55家商業銀行數據研究發現,資本充足率和核心資本充足率相對較高的商業銀行風險承擔能力也比較高,而較高的杠桿率水平卻顯著降低了我國商業銀行的風險承擔能力[15]。梁敏等(2018)設定數據包絡分析模型計算出20家商業銀行的杠桿率水平和技術效率, 分析了杠桿率對商業銀行效率的影響,發現杠桿率對銀行技術效率、資產收益率有正向的影響,對不良貸款率、存貸比率有負向影響[16]。

綜合國內外文獻發現,對行業“去杠桿”政策對企業的影響已有大量的分析,但是行業“去杠桿”對商業銀行脆弱性的影響還鮮有研究。雖然杠桿率與銀行之間有著密切的聯系,無論是杠桿化階段還是“去杠桿”都會對銀行產生顯著的影響。但是行業“去杠桿”到底是會給銀行帶來巨大的發展壓力,從而對金融體系的穩定性產生負面影響,還是會降低我國商業銀行的風險承擔能力,現有研究還存在較大分歧,需要從理論上與實踐上進一步研究。

相較于現有文獻,本文邊際貢獻在于:(1)通過斷點回歸模型,從中觀層面分析行業“去杠桿”對商業銀行脆弱性的影響,從而對實體經濟“如何去杠桿”“去到什么程度”對商業銀行脆弱性的影響給出一定的回應;(2) 打破傳統研究將商業銀行作為一個整體的“黑箱”,將商業銀行細分為大型商業銀行、股份制商業銀行、城市商業銀行和農村商業銀行4類,從微觀層面考察實體經濟“如何去杠桿”“去到什么程度”對不同層次、不同類型商業銀行脆弱性差異性影響,為宏觀政策精準調控提供精準化的政策操作參考。

二、企業杠桿率高企的內在邏輯

眾所周知,最近十年來中國宏觀杠桿率居高不下,非金融企業是主要貢獻者。歷次經濟危機充分證明,過度融資、杠桿率高企、債務規模過大是觸發“明斯基時刻”①的引爆器。企業杠桿率高企不下,實體經濟部門債務總量不斷攀升, 債務負擔日益加重,導致我國系統性風險不斷積聚,金融脆弱性不斷增大,嚴重威脅整個經濟體系平穩運行。習近平總書記自2017年以來,先后對我國經濟“去杠桿”做出重要指示, 明確要求以結構性“去杠桿”的思路,分部門、分債務類型盡快把我國杠桿率降下來。

我國非金融企業債務高企背后的驅動因素有多個,其中最重要的影響因素之一是不斷變化的內部融資公司資本支出的比例。2008年全球金融危機在沒有任何征兆的情況下突然爆發,為這一觀點提供了一個合理的邏輯分析起點,因為這種重大的負面外部需求沖擊的直接影響是公司收益下降。2008年全球金融危機爆發后,出口出現負增長,中國經濟增速快速回落,企業的收益急劇下降。企業在資本支出和融資決策方面如何應對這種收入下滑?金融加速器理論表明,企業很可能會因銷售下降而自行削減或推遲資本支出計劃, 現金流變慢,信貸可用性下降。 但事實卻是為了應對這場危機,中央政府開始有力地介入,提出了“四萬億”一攬子刺激計劃來應對全球金融危機,并實施了寬松的貨幣政策和放松了對金融機構的監管。在這種強刺激和寬松金融政策催化下,企業可以利用寬松的融資環境, 增加公司資本支出以抵消不利的外部影響。公司收益下降和資本支出增加共同導致內源性籌資的資本支出份額急劇下降,外源性融資需求相應增加。我國又是典型的以商業銀行為主導的間接金融體系, 從而導致了非金融企業高杠桿率的現象。這種解釋符合公司融資文獻中的優序融資理論[17]。

第二個影響因素是房地產和建筑業作為企業債務持有者的重要性日益提高。2008—2015年,房地產行業的總負債幾乎翻了一番,達到GDP的60%以上,而建筑業則由11%上升至18%。相比之下,工業部門的負債只從79%小幅上升到83%。雖然工業部門仍然是最大的企業債務部門,但房地產和建筑業負債率的快速增長確是中國公司負債率上升的主要推手,原因有四個。 第一,在過去20年的大部分時間里, 房地產和建筑業逐漸成為中國的支柱性產業,成為推動中國經濟快速增長的引擎[18];第二,這兩個行業的資本密集和重資產高于工業部門的平均水平,以及包括農業和服務業在內的其他經濟領域;第三,這兩個部門的杠桿率越來越高;第四,這兩個部門具有典型的高杠桿屬性,對外部融資需求強烈。國家一系列宏觀調控政策的跡象表明,在經歷了長達數十年的高速擴張之后,這兩個部門的負債率可能已經達到頂峰,這給公司收益帶來了壓力,并壓制了它們在內部資金資本支出中所占的比重,這意味著除非內部資本充足,否則杠桿率將繼續增加。

三、理論分析與研究假設

美國次貸危機以后,中國企業開始進入了加杠桿時期, 多數行業超過了行業安全杠桿率標準。行業的高杠桿率使得潛在風險不斷積累,通過杠桿風險傳導機制加大了金融市場的脆弱性,過度的杠桿作用增加了金融機構的相關性,使發生金融系統性風險的可能性進一步加大。對于企業來說,杠桿率的降低減輕了企業債務負擔,使得企業將更多信貸資金投資到回報率高的領域,從而增強企業的盈利能力,有助于銀行信貸資金可償還性,從而緩解商業銀行的脆弱性[19]。另外,隨著不斷深化去產能、去庫存、“去杠桿”,將加快“僵尸企業”的清理速度。通過加快“僵尸企業”的處置,行業的經營環境將得到明顯改善,剩余業務的貸款安全性也將得到進一步保障。行業內的過剩產能也將通過“僵尸企業”的清理處置得到有效的減少,行業產能利用率借此得以提升,從而促進價格穩步上漲,使得行業整體的經營環境得到日益好轉,為企業的發展奠定了良好的基礎[20]。

對銀行而言,“僵尸企業”的清理,將對剩余企業的盈利能力產生積極影響, 從而提高償債能力,使得相關信貸資產的質量得到明顯改善[21]。深化推進“去杠桿”也將通過帶動企業間兼并重組,從而催生更多業務需求,給商業銀行投行顧問類業務提供較多機會。另外,債轉股的引入,豐富了商業銀行主動調整資產結構的手段,有利于主動解決商業銀行的不良風險。 商業銀行可以通過債轉股的方式,將持有的企業信貸資產等債權進行轉化并一次性收回不良貸款,從而使不良貸款率穩中有降,商業銀行主動調節資產的能力也將得到大大提高。此外,為有望獲得超額股權收益,債轉股還為商業銀行參與企業投資開辟了體制空間。商業銀行可以通過建立金融資產投資公司來參與這一輪債轉股交易。通過合理使用債轉股,商業銀行不僅可以減小資產質量下降的風險,而且可以分享未來公司市值上升的收益。并且從過往經驗看,銀行持有的股權可能會在行業周期性回暖以及企業競爭力增強的情況下,產生意想不到的超額收益。所有這些都將對銀行的轉變產生積極影響,有利于促使銀行發展更為健康的經營模式,從而使商業銀行的脆弱性得到有效的緩解。

經過多年的探索與發展,我國不斷健全與完善金融市場體系, 不斷擴大金融機構主體。 截至2019年12月底, 商業銀行已經細分為6家國有大型商業銀行、12家股份制商業銀行、134家城市商業銀行和1478家農村商業銀行等①。 不同類型的商業銀行,在傳統的資產規模、市場份額、風險承擔能力、存貸款競爭力和科技儲備等諸多方面存在顯著差異。另外,不同類型商業銀行的業務重點與業務對象也不同,鋼鐵、煤炭、房地產和有色金屬作為重點“去杠桿”試點行業,在不同類型商業銀行中的業務占比存在差異,因此,行業“去杠桿”對不同類型商業銀行脆弱性沖擊將存在差異性。

因此,本文提出研究假設。

H1:行業“去杠桿”會顯著降低商業銀行的脆弱性。

H2:行業“去杠桿”對不同類型商業銀行脆弱性影響存在顯著差異性。

四、研究設計

(一)方法選取

對經濟政策實施效果的檢驗與評估,現有文獻通常采用以下兩種方法來進行:一是根據系列指標數據將經濟政策實施先后的效果進行直接比較,這種方法簡單便利、易于操作,但是結果卻不精準,缺乏可信度;二是采取準自然實驗法,將經濟政策實施作用后的經濟體與未實施經濟政策的經濟體進行比較。這種方法遵循了計量經濟學和統計學的原理與步驟,研究結論科學嚴謹,具有可信度。斷點回歸法是一種科學嚴謹的準自然實驗法,廣泛用于經濟政策的效果檢驗與評估[22]。斷點回歸是在斷點附近的局部隨機試驗, 可避免參數估計的內生性問題,從而真實反映變量之間的因果關系。由于和隨機試驗中全域隨機性一樣可以被檢驗,并且其成立的前提條件容易滿足,因此斷點回歸法比工具變量法、雙重差分法更接近于隨機試驗,效果評價也更優。本文采用斷點回歸模型來評估行業“去桿杠”對商業銀行脆弱性的影響, 可有效利用現實約束條件分析變量之間的因果關系。斷點回歸可以分為兩類:第一類,臨界值是確定的(Sharp), 即在臨界值一側的所有觀測點都接受了處置,反之在臨界值另一側的所有觀測點都沒有接受處置。第二類,臨界點是模糊的(Fussy),即在臨界值附近,接受處置的概率是單調變化的。由于在臨界值兩端的個體是非常接近的,所以在該臨界值出現的“跳躍”就是該項處置對于經濟變量的作用。由于行業“去杠桿”政策具有強制性,因此本文采用精確斷點分析方法,即在斷點處研究個體受到斷點函數影響的概率變化直接從0到1。2015年, 中央工作經濟會議首次提出了“去杠桿”政策,并將其作為2016年結構性改革的重點任務之一, 所以本文選擇2016年作為政策時間斷點。

(二)數據說明及變量選擇

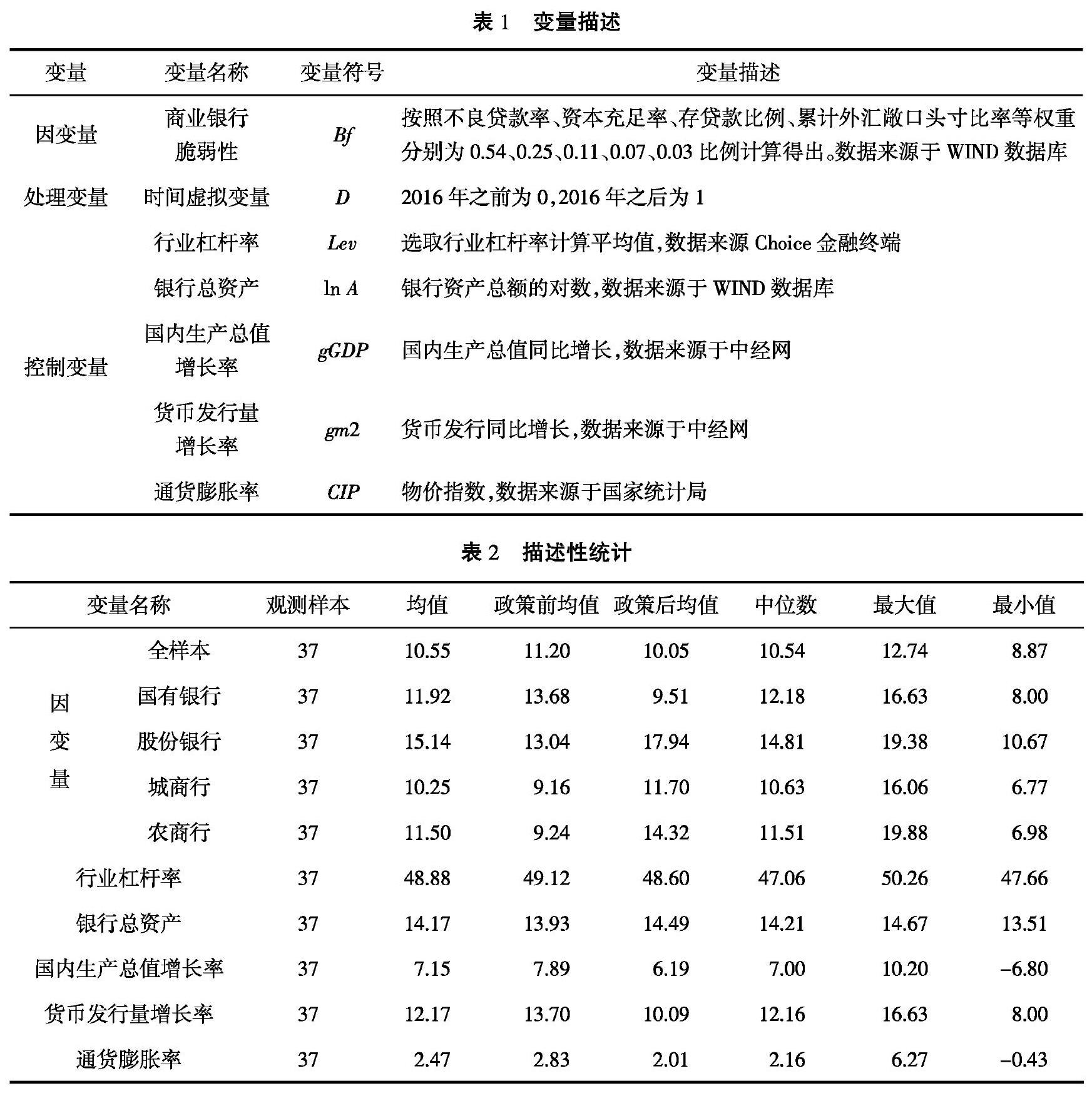

1.商業銀行脆弱性代理變量的選取。借鑒舒長江等(2017)經驗做法,選取不良貸款率(NPLA)、資本充足率(CAR)、存貸款比率(DLA)、資產利潤率(ROA)、累計外匯敞口頭寸比率(CFEER)等微觀量化指標對商業銀行脆弱度進行測度[23]。其中,不良貸款率反映商業銀行的信用風險,資本充足率反映商業銀行的資本充足情況,存貸款比率反映商業銀行流動性,資產利潤率反映商業銀行資產的盈利情況,累計外匯敞口頭寸比率反映了商業銀行資產的市場風險。根據Mckinnon等(1998)[24]以及巴塞爾協議Ⅲ關于商業銀行脆弱性指標和相應的臨界值,將上述分指標原始數據映射為相應的脆弱程度值,然后利用因子分析法,獲得不良貸款率、資本充足率、存貸款比例、累計外匯敞口頭寸比率等權重,計算商業銀行脆弱性程度的最終指標Bf。

2.處理變量。將行業“去杠桿”政策實施的時間設為虛擬變量,以2016年為斷點,政策實施之前為0,政策實施之后為1。具體如下:

Di=0,(t<2016)1,(t≥2016)

3.控制變量:參照戴鈺(2010)[25]的做法,選取GDP增長率、M2增長率、CPI指數、銀行總資產、行業杠桿率①等變量。

選取上述指標2011年第1季度至2020年第1季度數據,其中2011年1季度至2015年第4季度為政策實施前,2016年第1季度至2020年第1季度為政策實施后,樣本數據來源于中經網、東方財富Choice金融終端、WIND數據庫、 國家統計局官網。所有變量詳細說明見表1。

(三)模型設定

參考馬光榮等(2016)[26]采用斷點回歸研究政策問題的方法構建模型,并且為了使得斷點回歸結果分析有參照系,參考王玉澤等(2019)[27]在設定斷點回歸模型同時設立了加入二次項的OLS基準模型。模型設定如下:

模型(1)是OLS基準模型,模型(2)是斷點回歸模型。X是控制變量的向量表示,year表示年份效應,?酌表示個體效應,T代表年份,C為2015年第4季度,Di表示行業“去杠桿”政策實施的虛擬變量,?啄為政策的影響系數,是本文研究的核心系數。

五、實證分析

(一)描述性統計分析

表2報告了變量的描述性統計。 對比發現,在行業“去杠桿”政策提出前后,樣本變量指標值發生一些變化。其中,行業杠桿率政策后的均值要小于政策前的均值,初步說明“去杠桿”政策有一定的成效。再看商業銀行的脆弱性指標,全樣本下政策前均值大于政策后的均值,說明行業“去杠桿”政策整體上降低了商業銀行的脆弱性。進一步細分來看①,國有商業銀行脆弱性政策前均值大于政策后的均值,股份制銀行、城商行、農商行的脆弱性政策前均值小于政策后的均值,表明不同類型商業銀行脆弱性呈現差異性的變化。行業“去桿杠”與商業銀行脆弱性之間的因果關系還需要通過計量模型進一步深入分析。

(二)回歸結果分析

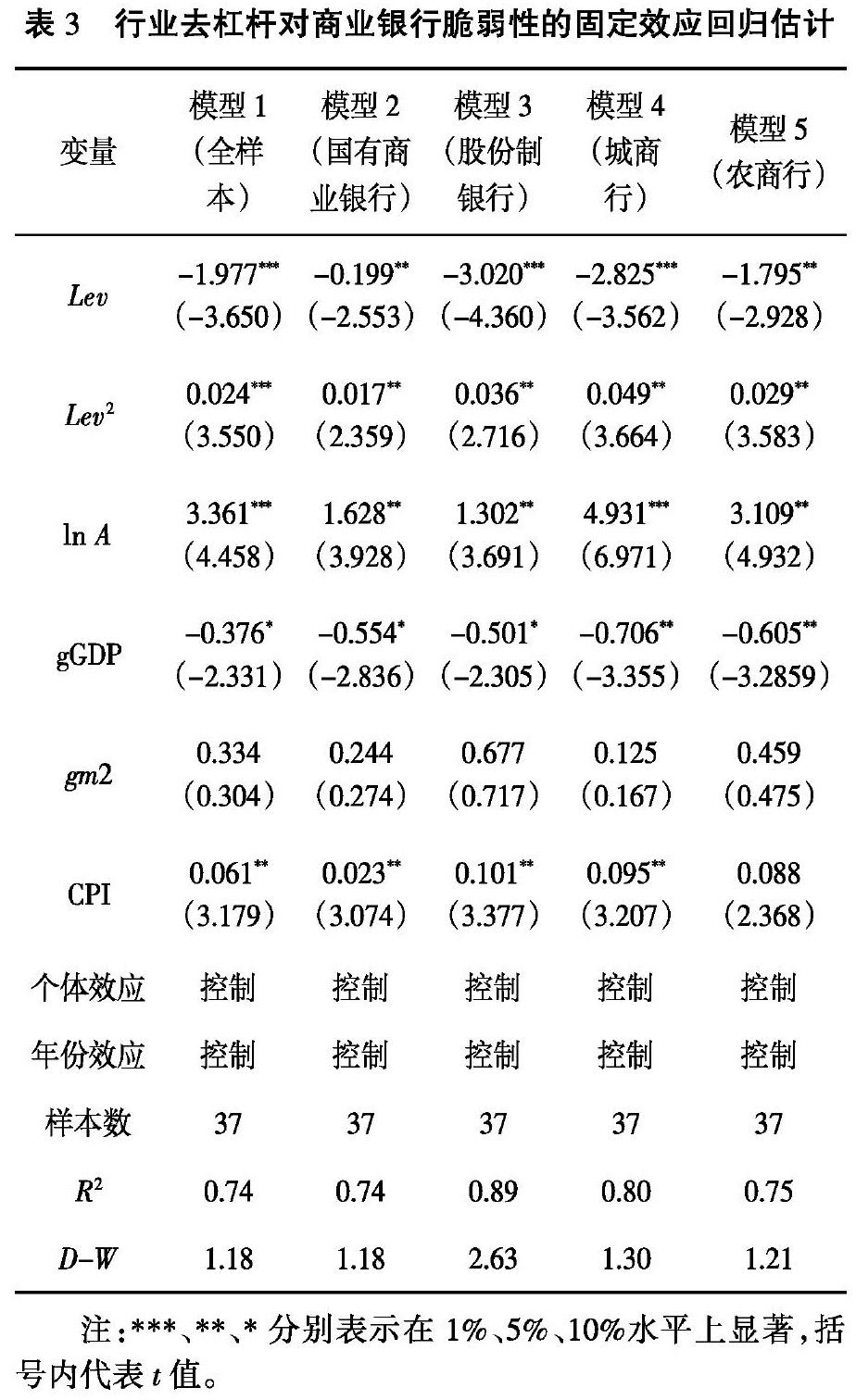

為了防止計量結果有偏和偽回歸,事先對變量進行了平穩性和協整檢驗,結果表明可以進行模型檢驗。通過hausman檢驗發現,拒絕隨機效應,因而采用固定效應模型進行回歸分析②。 表3報告了固定效應回歸結果。回歸結果表明,行業杠桿與商業銀行脆弱性呈現顯著的“U”型關系,行業加杠桿在短期內能夠顯著降低商業銀行的脆弱性,但是隨著行業杠桿加到一定程度, 這種遞減關系發生逆轉, 行業杠桿的增加會顯著增加商業銀行的脆弱性,意味著行業加杠桿具有臨界值,暗示行業杠桿加到一定程度需要主動采取“去杠桿”行為,這樣才能緩解金融系統的脆弱性提升,從而避免發生系統性金融風險。結果還顯示,行業杠桿率對不同類型商業銀行脆弱性的影響存在顯著差異,其中行業杠桿率對股份制商業銀行脆弱性影響最大,對國有商業銀行脆弱性影響最小。隨著行業杠桿率的增加,不同類型的商業銀行脆弱性的最小臨界值也存在顯著差異,通過對Lev2求偏導計算可得知,城商行脆弱性的最小臨界值最大,國有商業銀行脆弱性的最小臨界值最小。

[19]劉義鵑,朱燕萍.中國上市公司資本結構與企業價值的關系研究[J].財貿研究,2009(5):148-153.

[20]孫學工,安淑新,李世剛,等.促進有效處置“僵尸企業”和去產能企業債務的財稅政策研究[J].財政科學,2018(1):70-73,120.

[21]陸岷峰,楊亮.金融去杠桿背景下商業銀行風險管理與路徑選擇[J].金融論壇,2017(12):3-10,78.

[22]LEE,LEMIEUX.Regression Discontinuity Designs in Economics[J].Journal of Economic Literature,2010,48(2):281-355.

[23]舒長江,羅靜.金融脆弱性與貨幣政策新框架選擇[J].金融與經濟,2017(11):33-38.

[24]MCKINNON R,PILL H.A Decomposition of Credit and Currency Risks[J].World Development,1998,26(7):1267 -1282.

[25]戴鈺.基于多元Logit模型對我國銀行體系脆弱性的實證研究[J].經濟問題,2010(7):101-105.

[26]馬光榮,郭慶旺,劉暢.財政轉移支付結構與地區經濟增長[J].中國社會科學,2016(9):105-125,207-208.

[27]王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(3):138-155.

Abstract: Based on the data from the first quarter of 2011 to the first quarter of 2020, using the breakpoint regression model to examine the impact of “deleveraging” of industries on the vulnerability of commercial banks. The research conclusions show that the “deleveraging” of the real economy industry has significantly reduced the vulnerability of commercial banks and diluted the pressure of systemic financial risks, and financial deleveraging policies have achieved certain results. Further analysis shows that the impact of industry“deleveraging” on the vulnerability of different types of commercial banks is significantly different. The “deleveraging” of the industry will significantly reduce the vulnerability of state-owned commercial banks, joint-stock commercial banks, and city commercial banks, significantly increasing the vulnerability of rural commercial banks. This requires the government to not only fully consider the significant differences between different types of enterprises in the process of implementing deleveraging financial policies, but also to prevent the impact of deleveraging on the vulnerability of different types of commercial banks.

Key words: deleveraging; vulnerability of commercial banks; financial risk; breakpoint regression model

(責任編輯:盧艷茹;校對:龍會芳)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18