2019年我國硫酸行業運行情況及2020年發展趨勢

2020-02-06 02:50:30李崇

硫酸工業 2020年12期

李 崇

(中國硫酸工業協會,北京 100011)

2019年我國硫酸行業運行困難,大型新建冶煉酸裝置相繼投產,硫酸市場競爭壓力持續加大,價格持續下滑。部分老舊企業退出,企業數量減少至369家。硫酸出口量大幅上升,一定程度上緩解了沿海少數企業在國內市場的銷售壓力,但難以緩解全國性的供過于求。硫磺產量明顯上升,對外依存度下降。

1 硫酸產能

2014—2019 年我國硫酸產能見圖1。

據中國硫酸工業協會(以下簡稱協會)統計,截至2019年底,我國硫酸總產能124 Mt/a,同比上升2.5%。其中硫磺制酸產能 53.17 Mt/a,同比下降1.1%;冶煉酸產能 44.09 Mt/a,同比上升6.2%;硫鐵礦制酸產能 23.53 Mt/a,同比上升1.0%。

圖1 2014—2019年我國硫酸產能走勢

從2019年產能結構來看,硫磺制酸占比43.0%,同比下降1.3個百分點;冶煉酸占比35.7%,同比上升1.5個百分點;硫鐵礦制酸占比19.1%,同比下降0.1個百分點;其他制酸占比2.2%。

2 硫酸生產情況

2.1 產量及產品結構

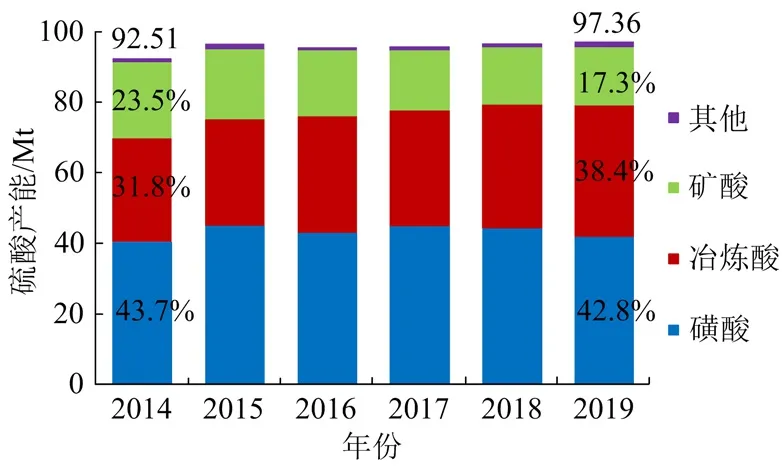

2014—2019 年我國硫酸產量及原料結構分布見圖2。

圖2 2014—2019年我國硫酸產量及原料結構

據協會統計,2019年全國硫酸總產量97.36 Mt,再創歷史新高,同比上升0.5%。其中,硫磺制酸產量41.65 Mt,同比下降6.0%;冶煉酸產量37.39 Mt,同比上升7.0%,近20年保持連續增長走勢;硫鐵礦制酸產量16.84 Mt,同比上升1.9%。

從2019年原料結構來看,硫磺制酸占比依然最大,但同比下降3個百分點,僅為42.8%,降至近10年最低點;冶煉酸產量占比38.4%,同比上升2.3個百分點;硫鐵礦制酸占比17.3%,同比下降0.2個百分點。

2.2 開工率

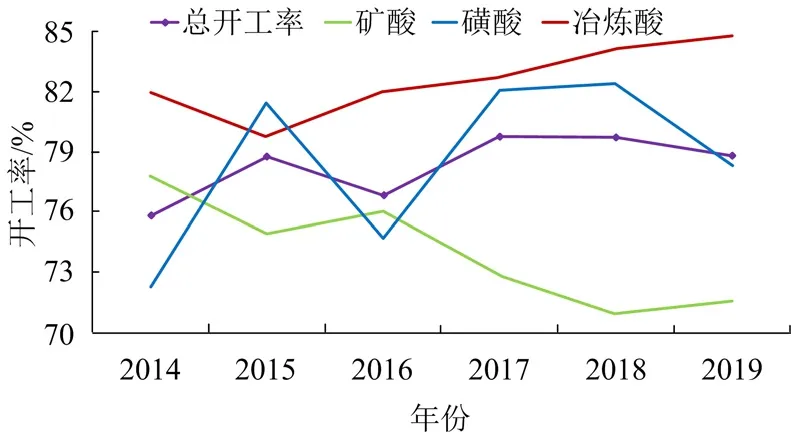

2014—2019 年我國硫酸行業年均開工率見圖3。

圖3 2014—2019年我國硫酸行業年均開工率

據協會統計測算,2019年我國硫酸行業平均開工率78.8%,同比下降0.9個百分點。硫鐵礦制酸開工率71.6%,同比上升0.7個百分點;硫磺制酸開工率78.3%,同比下降4.1個百分點;冶煉酸開工率84.8%,同比上升0.6個百分點。

2019年,硫鐵礦制酸開工率在經歷連年下降后開始企穩,而冶煉酸開工率仍在不斷攀升。

2.3 產量分布

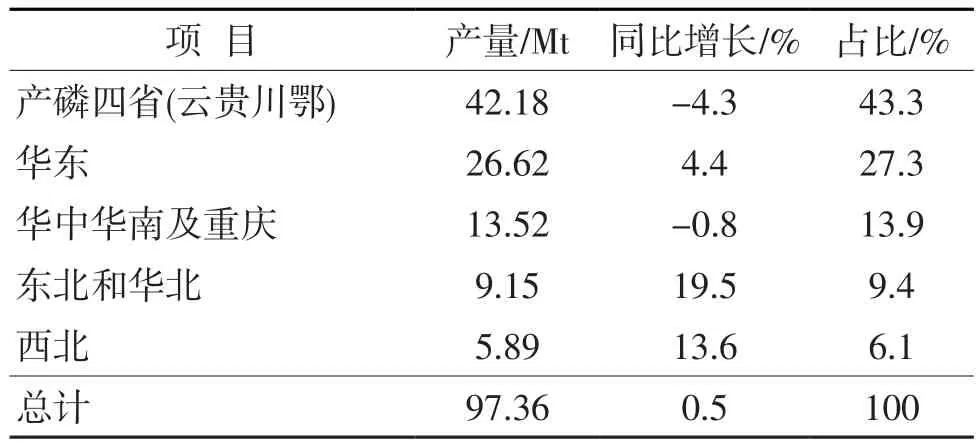

硫酸產量主要分布在磷復肥產地和工業發達地區。據協會統計,2019年,產磷四省(云貴川鄂)總計硫酸產量42.18 Mt,同比下降4.3%,占總產量的43.3%;工業發達的華東地區產量26.62 Mt,同比上升4.4%,占總產量的27.3%。2019年各地區硫酸產量見表1。

表1 2019年各地區硫酸產量

3 產業集中度

3.1 企業規模

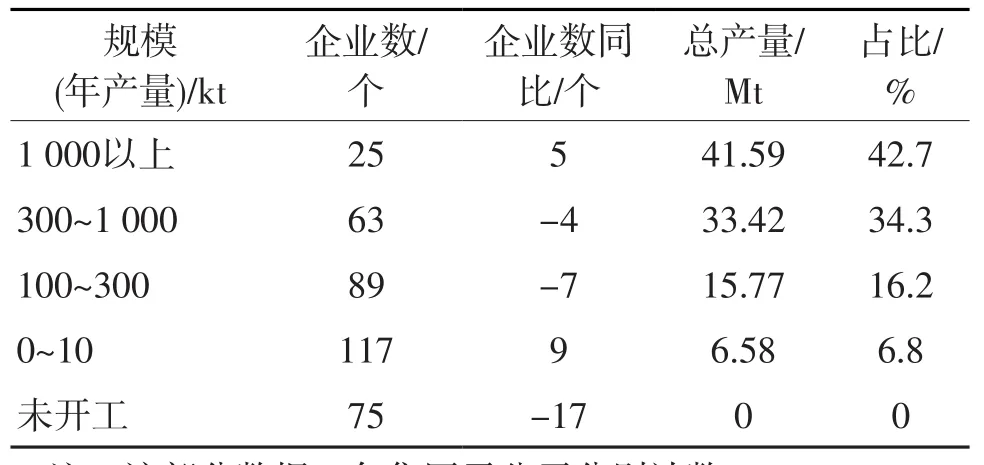

據協會統計,2019年我國硫酸生產企業總計369家,同比減少了14家;其中開工企業總計294家,同比增加3家。從企業規模來看,大中型企業(年產量在300 kt以上)數量有88家,同比增加1家。2019年我國硫酸產業集中度見表2。

表2 2019年我國硫酸產業集中度

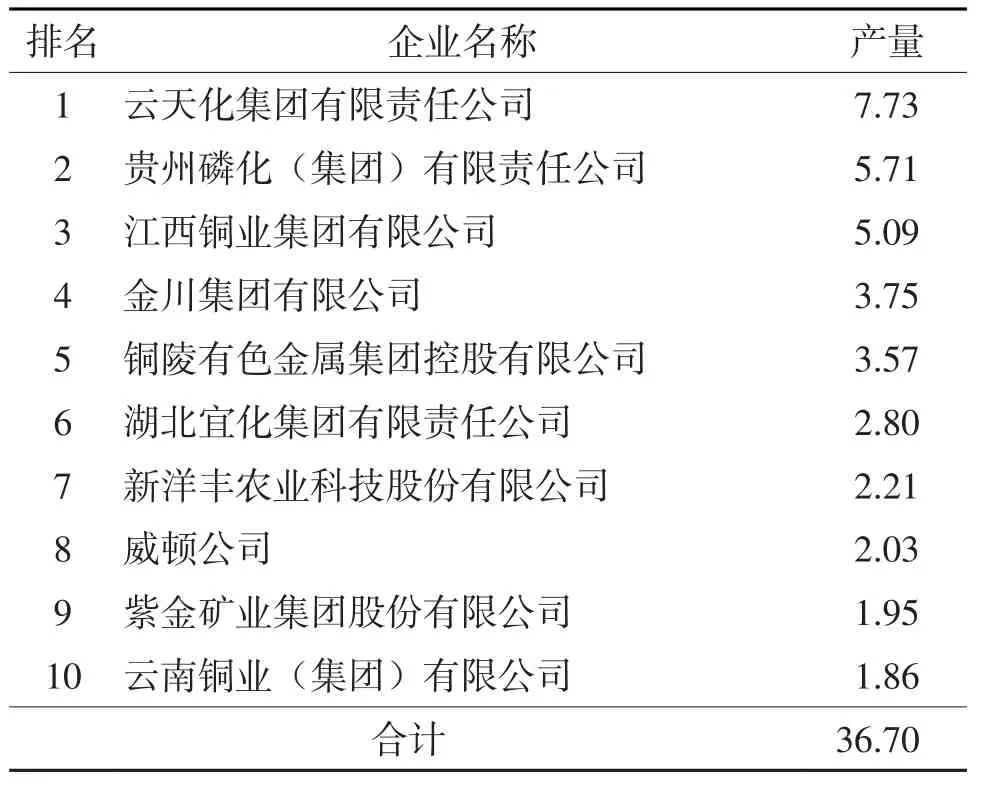

3.2 企業產量前10名

據協會統計,2019年前10名企業硫酸產量合計36.71 Mt,同比下降0.3%,占硫酸總產量的37.7%,同比下降0.3個百分點。分品種看,硫磺制酸前10名企業產量同比下降6.3%,冶煉煙氣制酸同比上升6.4%,而硫鐵礦制酸同比上升0.2%。

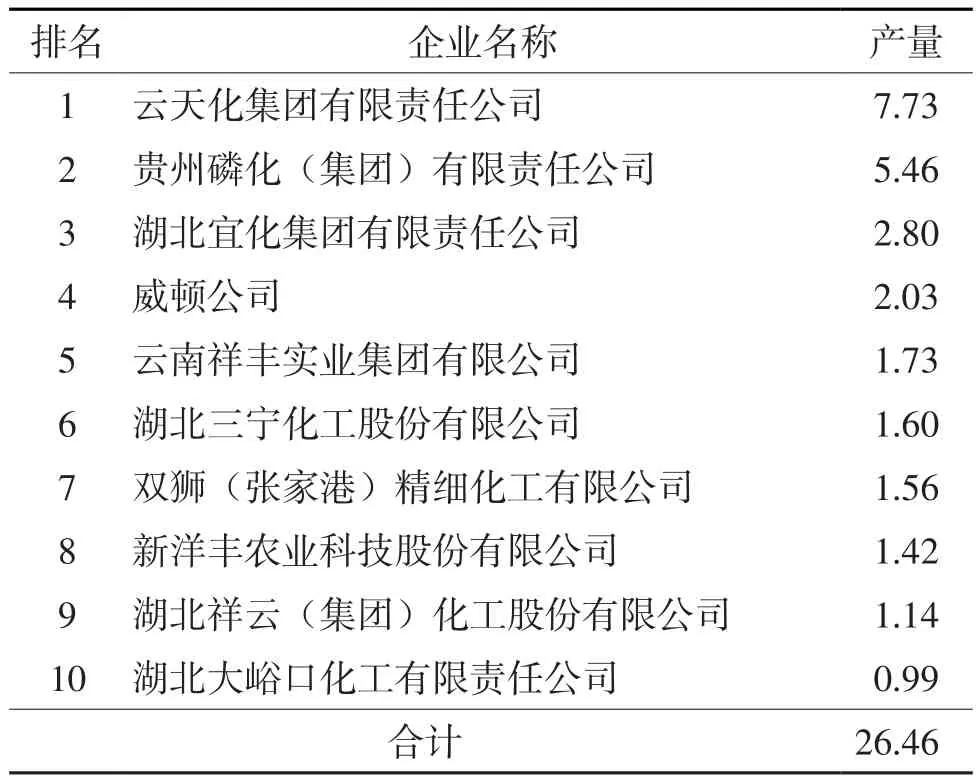

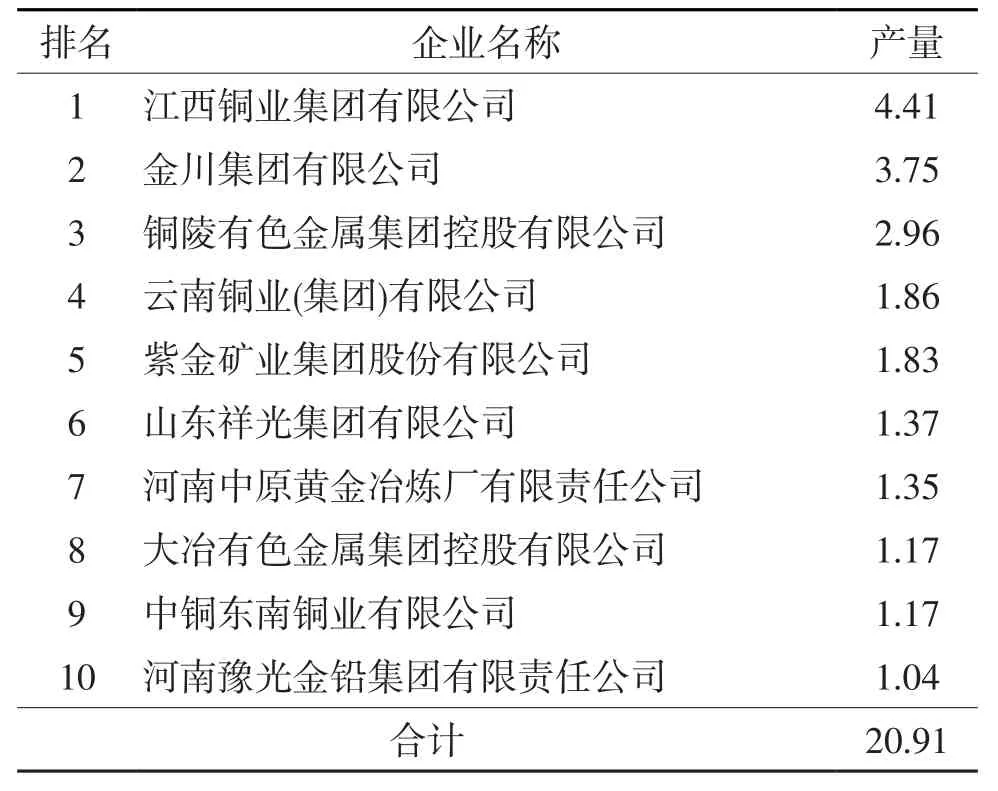

合并各集團子公司產量后,2019年我國硫酸產量前10名企業見表3,2019年我國硫磺制酸產量前10名企業見表4,2019年我國冶煉酸產量前10名企業見表5,2019年我國硫鐵礦制酸產量前10名企業見表6。

表3 2019年我國硫酸產量前10名企業 Mt

表4 2019年我國硫磺制酸產量前10名企業 Mt

表5 2019年我國冶煉酸產量前10名企業 Mt

表6 2019年我國硫鐵礦制酸產量前10名企業 Mt

4 硫酸進出口情況

4.1 進口情況

4.1.1 進口量及進口價格

2014—2019 年我國硫酸進口量及進口價格走勢見圖4。

圖4 2014—2019年我國硫酸進口量及進口價格走勢

據海關統計,2019年我國硫酸進口量大幅下降,進口價格基本穩定。全年累計進口硫酸531 kt,同比下降44.3%;剔除高價酸后,平均進口價(CFR)42.9美元/t,同比上升5.1%。

4.1.2 進口硫酸來源

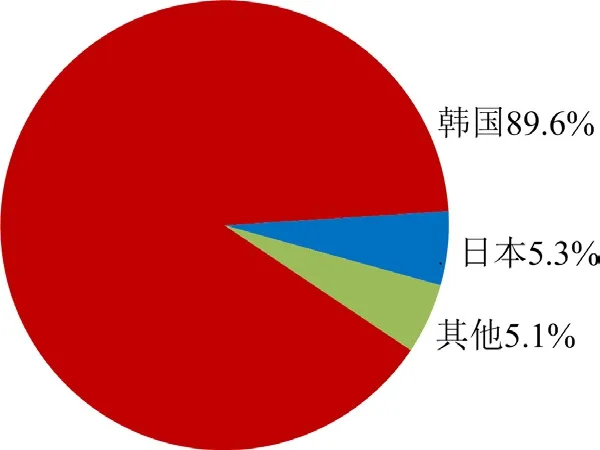

2019年我國進口硫酸來源見圖5。

圖5 2019年我國硫酸進口來源

從進口硫酸來源來看,韓國是我國最大的進口硫酸來源地,2019年有89.6%的進口硫酸來自韓國,同比下降1.9個百分點;其次是日本,占比5.3%;其他占比5.1%。

4.1.3 進口硫酸去向

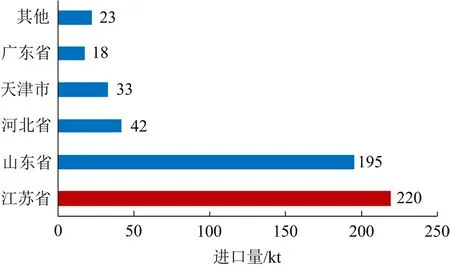

2019年我國硫酸進口量(按企業注冊地分)見圖6。

圖6 2019年我國硫酸進口量(按企業注冊地分)

我國大部分從事進口硫酸業務的企業注冊地在江蘇和山東。進口硫酸主要銷往了山東地區,一部分直接從山東港口進入山東市場,一部分從蘇北地區進入我國,再銷往魯南地區。

4.2 出口情況

4.2.1 出口量及出口價格

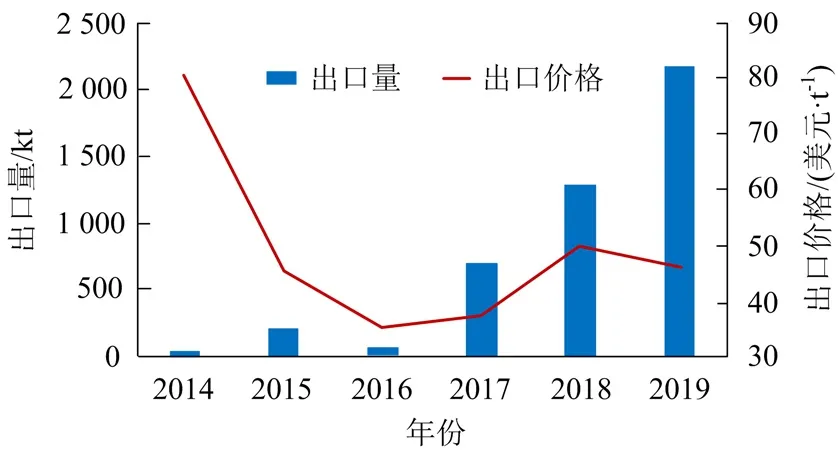

2014—2019 年我國硫酸出口量及出口價格走勢見圖7。

圖7 2014—2019年我國硫酸出口量及出口價格走勢

2019年我國硫酸出口量繼續放大,據海關統計,2019年我國累計出口硫酸2 175 kt,同比上升69.8%,再次創下歷史新高;平均出口價格在46.2美元/t,同比下降7.2%。

4.2.2 出口硫酸去向

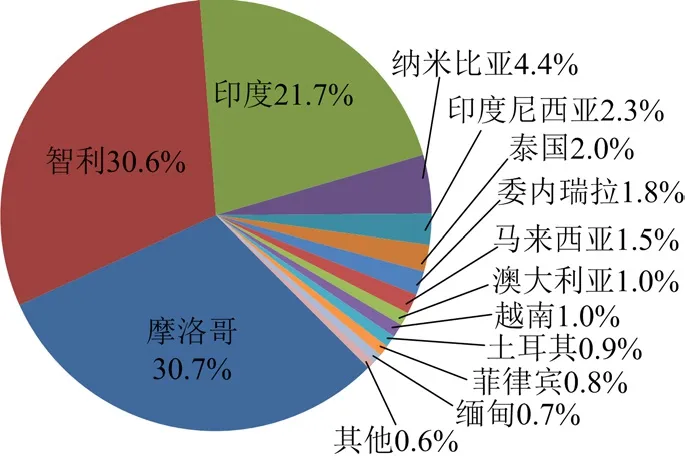

2019年我國硫酸出口量(按去向國分)見圖8。

從出口硫酸去向來看,摩洛哥、智利、印度依次是我國最主要的硫酸出口目標國,分別占比30.7%,30.6%,21.7%。

4.2.3 出口硫酸產地

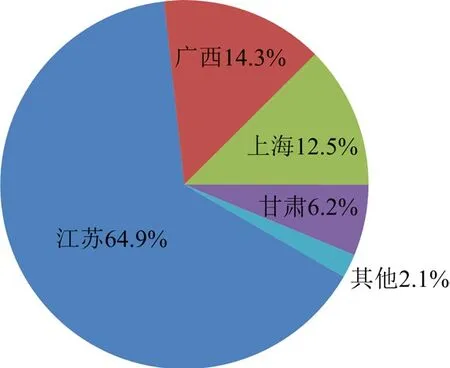

2019年我國硫酸出口量(按企業注冊地分)見圖9。

圖8 2019年我國硫酸出口量(按去向國分)

圖9 2019年我國硫酸出口量(按企業注冊地分)

我國大部分從事出口硫酸業務的企業注冊地主要在江蘇、廣西、上海;從出口硫酸生產企業來看,主要有張家港雙獅、銅陵有色、廣西金川、東南銅業等4家企業。

5 硫酸消費情況

5.1 消費量及消費結構

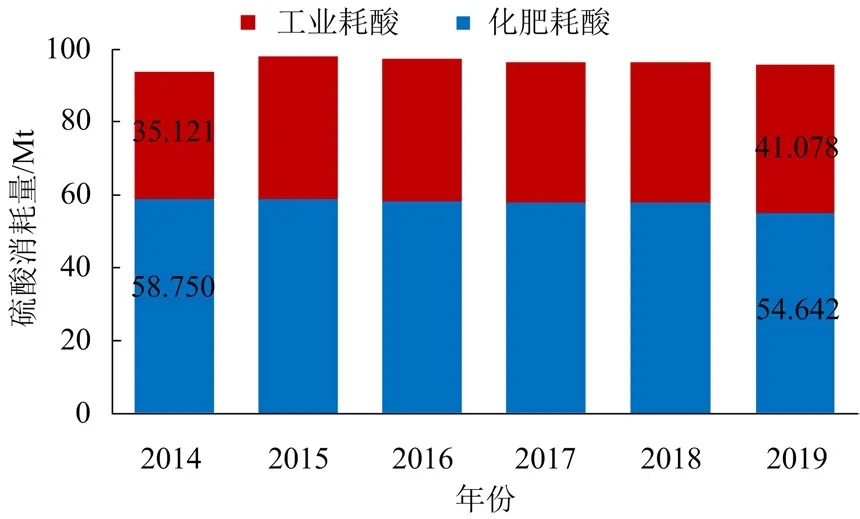

2014—2019 年我國硫酸表觀消費量走勢情況見圖10。

圖10 2014—2019年我國硫酸表觀消費量走勢

據協會統計,2019年我國硫酸表觀消費量95.72 Mt,同比下降0.8%,連續三年出現小幅負增長的情況,這進一步證實了我國硫酸消費量已經步入平臺期。其中,工業耗酸占比42.9%,同比上升2.1個百分點;化肥用酸占比57.1%,同比下降2.1個百分點。

5.2 工業用酸消費結構

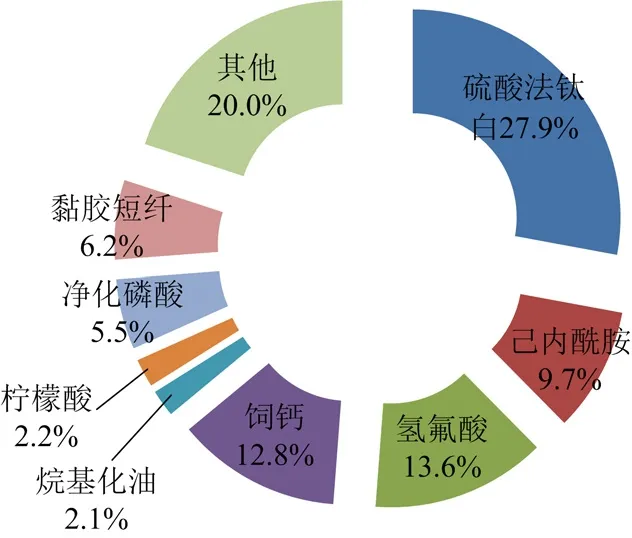

2019年我國工業用酸消費結構見圖11。

圖11 2019年我國工業用酸消費結構

工業用酸中,耗酸最大的是硫酸法鈦白,占到工業用酸總量的27.9%,其次是氫氟酸、飼料氫鈣、己內酰胺、粘膠短纖等。

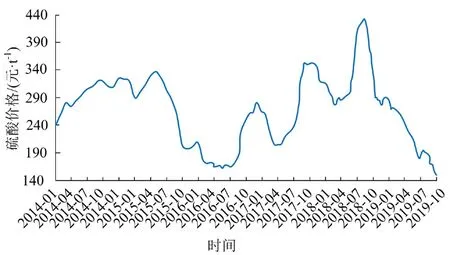

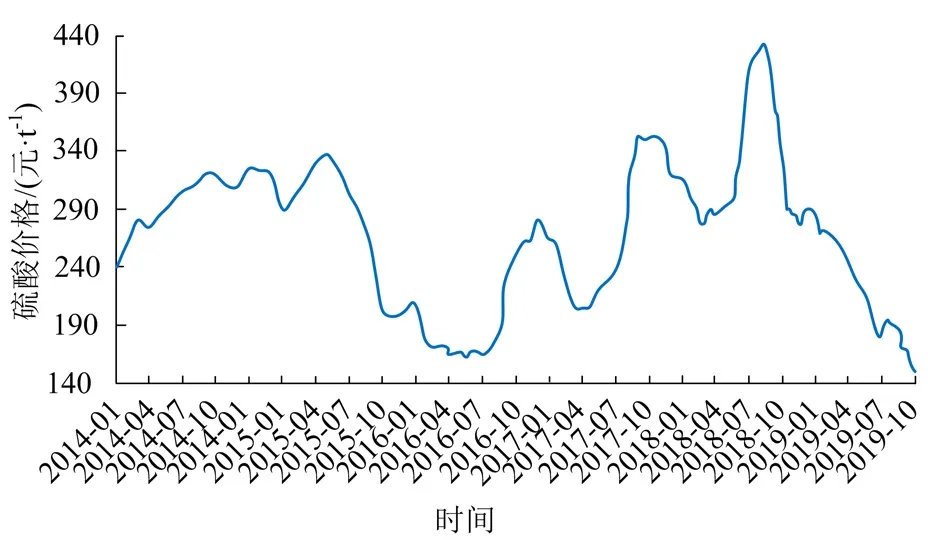

6 硫酸價格

2019年我國硫酸價格大幅下滑。年初全國硫酸均價在340元/t,年末下滑至150元/t。產能嚴重過剩和下游需求疲軟是價格下行的主要原因。2014—2019年全國硫酸均價走勢見圖12。

圖12 2014—2019年全國硫酸均價走勢

7 化工行業經營情況

7.1 虧損企業情況

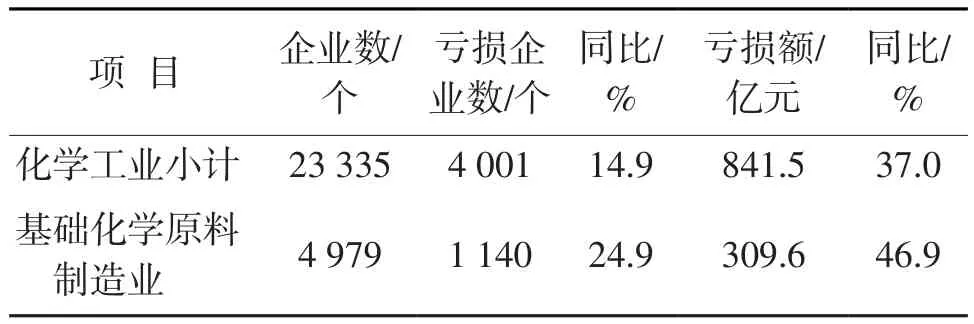

2019年化工行業虧損情況加劇,虧損企業數量和虧損額均增加。2019年化工行業虧損情況見表7。

表7 2019年化工行業虧損情況

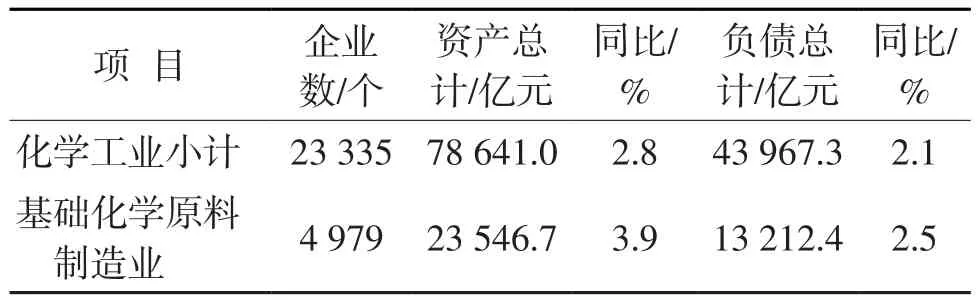

7.2 資產和負債情況

2019年,化工行業整體資產負債率為55.9%,同比下降0.4個百分點。2019年化工行業資產和負債情況見表8。

表8 2019年化工行業資產和負債情況

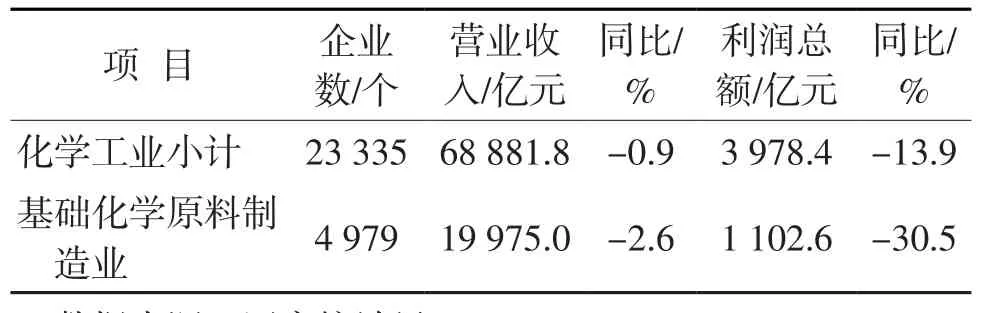

7.3 營收和利潤情況

2019年,化工行業營收同比基本持平,利潤同比下降,行業整體利潤率為5.8%,同比下降0.8個百分點。2019年化工行業營收和利潤情況見表9。

表9 2019年化工行業營收和利潤情況

8 磷復肥行業運行情況

8.1 產量

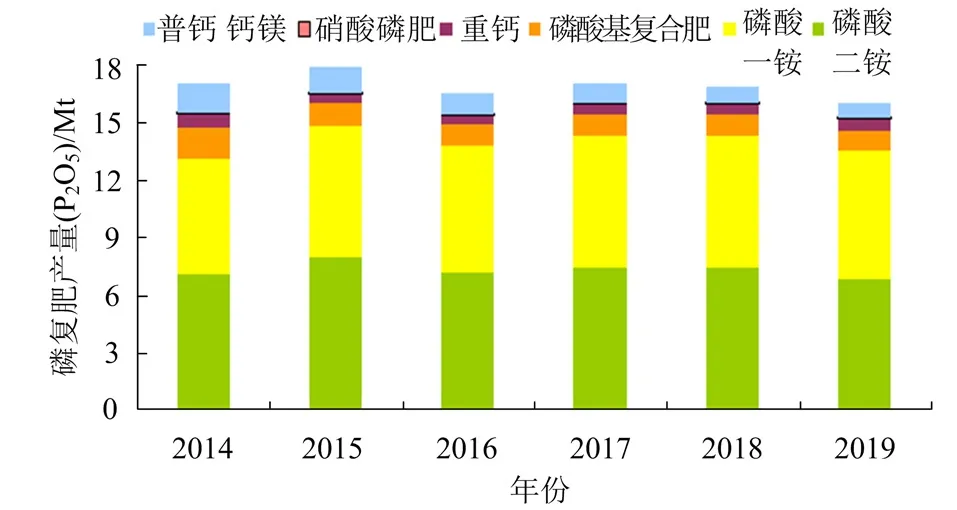

2014—2019 年我國磷復肥產量及產品結構見圖13。

圖13 2014—2019年我國磷復肥產量及產品結構

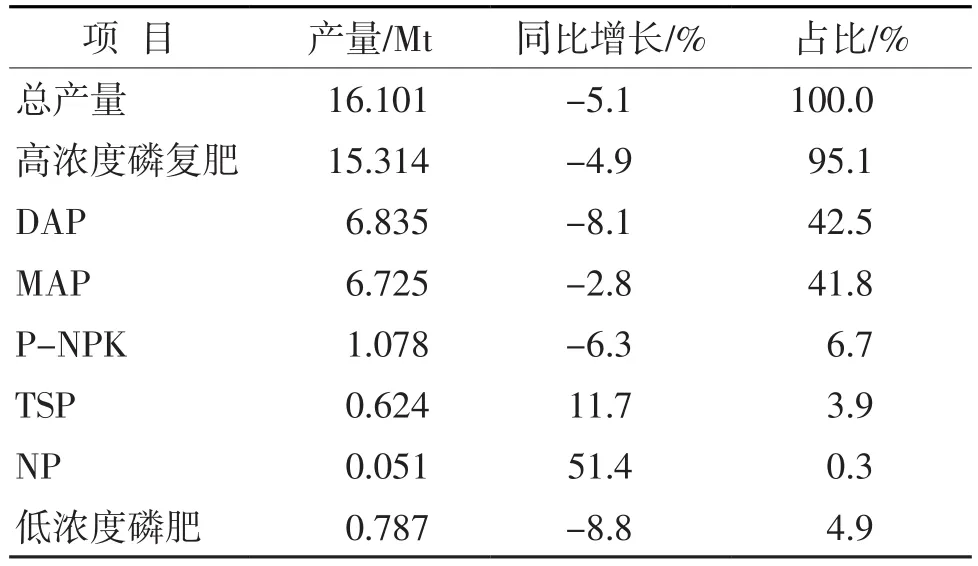

經中國磷復肥工業協會核實,2019年全國磷肥產量16.101 Mt(折100% P2O5,下同),同比下降5.1%,是近十年降幅最大的一年,約占世界磷肥產量33%,繼續保持世界第一大磷肥生產國的地位。其中,高濃度磷肥產量15.314 Mt,同比下降4.9%,占磷肥總產量的95.1%,同比提升0.2個百分點;磷銨(磷酸一銨、磷酸二銨)產量13.25 Mt,同比下降7.7%,占磷肥總產量的83.9%,同比下降0.7個百分點。低濃度磷肥產量750 kt,同比下降13.1%,占磷肥總產量的4.7%。

表10 2019年我國磷復肥產量(以P2O5計)

8.2 出口

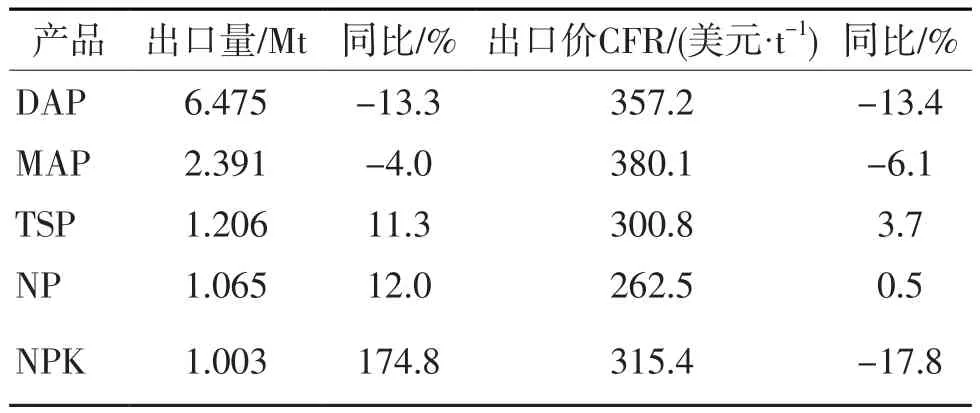

據海關統計數據測算,2019年我國磷復肥進出口雙雙下降,全年進口各種磷復肥(以P2O5計)251 kt,同比下降13.0%;出口各種磷復肥(以P2O5計)5.085 Mt,同比下降6.4%,占磷肥總產量的32.2%,同比提升0.1個百分點,約占全球貿易量的28%,同比下降3.2個百分點;全年實現凈出口(以P2O5計)4.834 Mt,同比下降6.0%。2019年,全球磷肥市場單邊下滑,年底時價格降至年內最低,美盛、沙特Sabic等公司化肥版塊均虧損。2019年我國磷復肥主要產品(實物量)出口情況見表11。

表11 2019年我國磷復肥主要產品(實物量)出口情況

8.3 價格

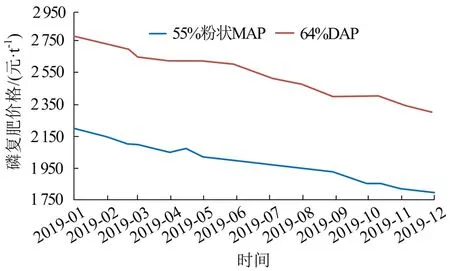

2019年我國磷復肥價格走勢見圖14。

圖14 2019年我國磷復肥價格走勢

據中國磷復肥工業協會統計,2019年我國磷酸二銨(各種養分)平均出廠結算價為2 342元/t,同比下降284元/t;磷酸一銨(各種養分)平均出廠結算價為2 160元/t,同比下降140元/t;復合肥(各種養分)平均出廠結算價為2 089元/t,同比下降290元/t。

9 行業面臨的問題和困難

9.1 硫酸、磷復肥行業產能嚴重過剩

2019年,我國硫酸閑置產能27.50 Mt/a,產能過剩率22%;我國磷肥閑置產能6.70 Mt/a(折100%P2O5),產能過剩率29.8%。硫酸不易儲存,產量與需求量必須一致;磷肥國內需求下降,國際市場競爭越來越激烈,產能過剩情況難有改觀。國內硫酸、磷肥企業面臨長期產能過剩,市場供大于求的艱難局面。

9.2 冶煉酸產地遠離需求地,銷售和運輸壓力較大

近年來各省均在大力發展冶煉行業,冶煉產能高速增長,副產硫酸產能隨之增長。但由于冶煉項目落地之前,多數企業并未充分考慮副產硫酸的銷售問題,導致多數冶煉酸產地遠離硫酸的需求地,這造成冶煉酸運輸和銷售的雙重困難。在需求低迷的時候,部分企業被迫需要補貼運費才能將硫酸售出,以避免酸罐脹庫。

9.3 企業長期虧損,無力加大研發投入

由于硫酸產能過剩,市場持續低迷,多數硫酸企業效益不佳,普遍掙扎在盈虧平衡點附近,無力在科技創新和安全環保等領域等加大投入,結果就導致企業競爭力持續下降。在科技創新方面,近年來我國芯片行業蓬勃發展,對電子級硫酸的需求呈指數級增長,但由于行業在研發方面無力投入,高端的電子級硫酸我國仍需進口,盡管近幾年不斷有企業上馬電子級硫酸裝置,但設備和技術基本依賴進口。在安全環保方面,由于企業經營舉步維艱,在安全環保方面普遍投入不夠,應對新的安全環保要求往往疲于奔命,頭痛醫頭腳痛醫腳,無力從根本上解決問題。

10 企業發展建議

10.1 以長單換短單,用價格保銷量

全球經濟低迷帶來的需求下降,加上本就嚴重的產能過剩,導致硫酸市場將面臨長期的艱難局面。

在此環境下,硫酸生產企業更要有長遠打算,擴寬格局。尤其產能較大的企業,要利用好自己供應穩定的優勢,與同樣需要穩定供應的下游大企業建立強強聯合,用長單合同保證自己的硫酸銷售,同時也保證客戶的需求。

10.2 外購替換自產,加強成本控制

市場競爭激烈導致硫酸價格將長期處于低位,部分地區的硫酸價格已經低于成本價,下游企業可以在保證蒸汽需求的前提下,增加外購替換自產,以降低成本。同時,近幾年冶煉酸產能的增長速度已經遠遠超過下游需求的增長速度,要想消化新增加的冶煉酸,唯一的選擇就是替代現有產能。雙方都有外購替換自產的需求。

但在具體操作上要長遠打算,綜合考慮。一是要保證量的穩定,不能因為供應的波動影響下游的生產,這其中既要考慮供應企業硫酸產能的數量,也要考慮配套的運輸能力的大小;二是要保證價的穩定,不能因為未來的價格波動影響了成本控制,這一點可通過簽訂長單協議來實現。

10.3 鎖定現有客戶,切勿舍近求遠

減少一切可減少的成本是當前艱難時期硫酸企業的重點,而在硫酸銷售過程當中,最大的一塊成本就是運輸成本。運距最短的客戶,就是成本最低的客戶,也是收益最大的客戶。無論是對硫酸企業還是客戶,運距最短是雙方的最優選擇。

10.4 加強倉儲和運輸能力

冶煉酸的增長勢必會導致未來硫酸貿易量的增加,而與之配套的倉儲和運輸能力也亟待加強。倉儲和運輸能力已經成為硫酸企業議價的重要籌碼,有運輸才有銷售,有倉儲才能議價的局面時有發生。

10.5 勿忘安全和環保兩條紅線

當前硫酸行業整體運行艱難,企業工作重心大多都放在了增加訂單、降低成本等保障收益的環節。但切勿在此時放松安全和環保兩個環節的管理監督。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26