地方政府債務風險評估與預警指標體系設計

2020-02-06 03:55:34陳凌白

合作經濟與科技 2020年1期

陳凌白

[提要] 為加強地方政府債務管理,切實化解政府債務風險,積極尋找政府債務及其隱性債務的應急處置措施,完善全省政府債務監(jiān)管體系,切實防范和化解財政風險,設計本套政府債務風險評估和預警指標體系,以期對我國地方政府債務風險,特別是隱性債務風險的預警工作起到一定促進作用。

關鍵詞:政府債務;風險預警;指標體系

本文為遼寧省社科基金規(guī)劃項目(編號:L18BJY013PY)結題階段成果之一

中圖分類號:F81 文獻標識碼:A

收錄日期:2019年10月29日

為加強地方政府債務管理,切實化解政府債務風險,積極尋找政府債務及其隱性債務的應急處置措施,完善全省政府債務監(jiān)管體系,切實防范和化解財政風險,根據國家《預算法》、《國務院關于加強地方政府性債務管理的意見》(國發(fā)《2014》43號)等文件的通知精神和相關要求,設計本套政府債務風險評估和預警指標體系。

政府債務風險評估和預警對象包括遼寧省市本級、縣級(區(qū)級)政府。主要數據來源為財政總決算和部門決算以及地方政府債務管理系統(tǒng)相關數據。具體風險評估和預警指標的設定如下:

一、設定目標

(一)評價方法應當體現(xiàn)預警作用。可以通過審計監(jiān)督,及時發(fā)現(xiàn)地區(qū)經濟社會運行過程中存在的各種隱患,預防危害的發(fā)生,保護地區(qū)國民經濟健康持續(xù)的發(fā)展。即,運用風險審計,能夠取得全面、準確和真實的數據和情況,全面掌握地方政府債務的總體規(guī)模、債務結構、舉債方式、資金投向等方面存在的問題。同時,對地方政府償債能力進行綜合分析,準確評估償債風險,及時發(fā)出地方政府債務風險預警。

(二)評價方法應當能夠揭示地方政府債務管理問題。在地方政府債務評價中,重點是風險評估,著重評估債務資金的償還與違約風險隱患,評估其債務償還的積極性和科學性,間接評價地方經濟社會發(fā)展情況。

(三)評價方法應當有利于控制不良債務。考察地方政府每界任期內職期間的債務規(guī)模,深入分析債務結構,找出形成的原因,評價任內各級領導是否積極組織財政收入,大力償還存量債務,并保障不再有新的債務發(fā)生;從地方政府的債務資金使用的情況以及償債的能力來進行具體的評價,考察一屆領導班子是否重視政府的債務管理問題,可以間接有效控制地方政府新的不合理的舉借債務行為,加強對地方政府債務的規(guī)范性管理。

二、評價原則

地方政府債務風險審計評價的原則是通過評價地方政府債務的規(guī)模風險、結構風險、償債風險和違約風險,然后根據這四個風險指標來對地方政府債務風險的控制標準進行總體評價。評價原則要求評價執(zhí)行主體有效的實施控制整個債務的債務風險方面過程。從縱向結構的角度來看,債務風險包括規(guī)模風險、結構風險、償債風險和違約風險四個方面。各級政府債務的舉借、使用、償還和監(jiān)督管理過程中,規(guī)模風險和結構風險在舉借方面從根本上規(guī)定了地方債務的風險大小,在地方政府舉借行為后的償還過程中貫穿始終的是償債風險和違約風險。因此,指標的設定需要從這四個角度出發(fā),加強對地方政府債務風險的評價和審計。

三、設定方針

本指標設定方案結合了政府債務的特點,從債務評價出發(fā),提出了債務評價的四個評價標準,主要包括:(1)規(guī)模風險。從債務的規(guī)模風險的評價出發(fā),來綜合對地方政府債務規(guī)模進行風險評價。(2)結構風險。對債務結構進行分析,完整展現(xiàn)要評價的債務的內容,來評價地方債務結構風險狀況。(3)償債風險。即對地方政府償債積極性和組織還款能力進行評價。(4)違約風險。根據其財政收支情況,來評價地方政府債務違約的潛在風險。性項目的角度對管理項目進行評價。

四、地方政府債務風險審計評價指標的選取

依據指標的選取既要全面反映地方政府的債務規(guī)模、結構,以及其還款的能力和態(tài)度情況,又要本著簡便易行,便于地方政府上報數據,不過多增加其行政性事務的原則,設定如下指標。其基礎數據部分是需要地方政府填報的部分,而指標的計算應當依據相關公式,由系統(tǒng)設計完成后自動計算,并與相關標準值進行比對、評價。

(一)基礎數據的填報(以下統(tǒng)計口徑均截止于統(tǒng)計年度報告期止)

1、地方政府需要上報的債務基礎數據。V1:當年政府債務余額,其中:V1.1政府債券余額(明細項:V1.1.1一般債券余額;V1.1.2政府專項債券余額);V1.2非政府債券債務余額;V1.3外債轉貸余額。

指標說明:V1當年政府債務余額指地方政府依法納入預算管理的債務,這類債務應全部納入債務管理系統(tǒng)中反映。其中包括:V1.1地方政府債券余額指地方政府截止報告期已發(fā)放的地方政府債券尚未償付的全部余額;V1.2非政府債券債務余額指除所發(fā)行的地方政府債券形成的地方政府債務之外的,不含境外貸款債務的地方政府債務余額;V1.3外債轉貸余額是指地方政府負有償還責任的國際金融組織和外國政府貸款的轉貸債務。

V2:當年地方政府隱性債務余額。其中,V2.1.1政府擔保債務余額;V2.1.2財政資金約定償負債務;V2.1.3其他隱性債務余額。

指標說明:V2地方政府隱性債務是指地方政府在法定政府債務限額之外直接或承諾以財政資金償還以及違法提供擔保等方式舉借的債務。其中包括:V2.1.1政府擔保債務余額是指地方政府(含政府部門和機構)、國有企事業(yè)單位等舉借,約定由財政資金償還的債務;V2.1.2財政資金約定償負債務是指地方國有企事業(yè)單位等舉借,由政府提供擔保的債務;V2.1.3其他隱收債務余額是指地方政府在設立政府投資基金、開展政府和社會資本合作(PPP)、政府購買服務等過程中,通過約定回購本金、承諾保底收益等形成的政府中長期支出事項債務。

V3:其他需要上報的債務。指標說明:V3其他需要上報的債務是指政府雖未承諾償還或提供擔保,但不債務人出現(xiàn)償債困難時,為給護社會穩(wěn)定、防范系統(tǒng)性風險,政府可能會給予一定救助等形成的債務。

2、地方政府需要上報的其他基礎數據。A1近三年地方政府財政收入;A2近三年地方政府財政支出;B1地方政府當年年度稅收收入;B2地方政府當年年度社保余額。

(二)規(guī)模風險的評價指標

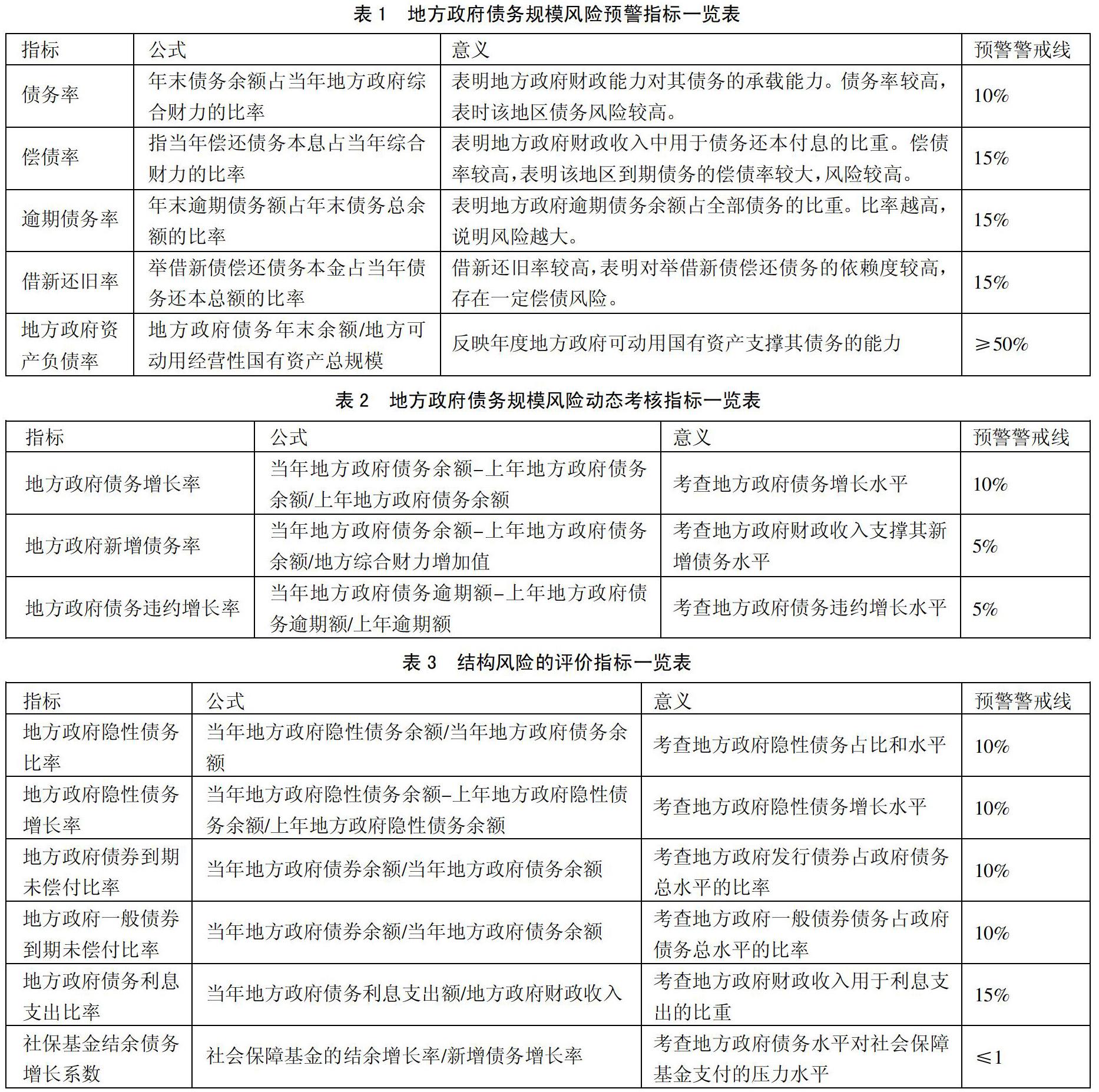

1、地方政府債務規(guī)模風險考核指標的設定(靜態(tài))。(表1)

2、地方政府債務規(guī)模風險考核指標的設定(動態(tài))。(表2)

3、結構風險的評價指標。(表3)

4、地方政府償債風險指標的設定。(表4)

5、地方政府債務違約風險指標的設定。(表5)

6、幾點說明。(1)上述指標的設定只是根據考查地方政府債務總體情況的初步設計,相關預警區(qū)域標準值的設定是參照國際慣例和估計設定,需要在正式設計系統(tǒng)時根據我省地方政府債務實際情況認真研究,斟酌設定。(2)指標的綜合評價。綜合評價一個地區(qū)的政府債務風險需要根據各項指標綜合評定,每一單項指標都是從一個角度對該地區(qū)的債務風險狀況進行的評價,完整的風險評價信息需要根據全部指標值情況,綜合判斷。

主要參考文獻:

[1]郭琳.地方政府債務風險分析[J].財政研究,2018(5).

[2]馬海濤.我國地方政府債務風險問題研究[J].財貿研究,2004(2).

[3]于海峰.出謀劃策范與化解地方政府債務風險問題研究[J].財政研究,2017(6).

[4]Ratchford,Benjamin,History of the Federal Debt in the United StatesAmerican Economic Review[J].1947.37(2).

[5]韓增華.中國地方政府債務風險的預算管理與分權體制完善[J].經濟體制改革,2011(4).