電力行業(yè)上市公司碳信息披露質(zhì)量評價研究

2020-02-06 03:52:52劉宇芬

現(xiàn)代商貿(mào)工業(yè) 2020年2期

劉宇芬

摘 要:通過設計碳信息披露質(zhì)量評價指標體系,利用內(nèi)容分析法與熵權(quán)-TOPSIS法構(gòu)造碳信息披露指數(shù),分析我國電力行業(yè)主板上市公司2015-2017年社會責任報告的碳信息披露情況,發(fā)現(xiàn)我國碳信息披露存在披露水平低、規(guī)范性較差、內(nèi)容不完整等特征,政府應充分發(fā)揮碳市場機制的減排作用并規(guī)范企業(yè)碳信息披露行為,以提高碳信息披露質(zhì)量,實現(xiàn)低碳發(fā)展。

關(guān)鍵詞:碳信息披露;信息披露質(zhì)量;熵權(quán)-TOPSIS法

中圖分類號:F23 文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2020.02.056

0 引言

全球氣候變暖問題愈演愈烈,綠色低碳發(fā)展成為各國實現(xiàn)經(jīng)濟可持續(xù)發(fā)展的必由之路。我國將積極應對氣候變化作為重要發(fā)展戰(zhàn)略,提出到2030年單位GDP的CO2排放較2005年下降60%-65%,我國已進入碳總量控制時代。企業(yè)碳排放行為越來越受到利益相關(guān)者的關(guān)注,企業(yè)必須重視氣候變化帶來的風險,積極履行碳減排責任,進行碳排放管理,披露高質(zhì)量的碳信息以適應低碳經(jīng)濟潮流,實現(xiàn)可持續(xù)發(fā)展。

碳信息披露是指企業(yè)向利益相關(guān)者披露溫室氣體排放情況、減排計劃和方案及其執(zhí)行情況等溫室氣體管理信息,以及與氣候變化相關(guān)的風險與機遇。碳信息披露制度能夠督促上市公司改進碳減排表現(xiàn),較高質(zhì)量的碳信息披露能夠為公司決策者提供管理支持,引導和監(jiān)督企業(yè)減少碳排放量,有效控制企業(yè)碳排放。改善碳信息公開透明度有利于增加投資者決策價值,促使社會籌集的資金投向綠色企業(yè),將資本市場變?yōu)橥苿庸?jié)能減排的經(jīng)濟杠桿。碳信息披露質(zhì)量評價是碳信息披露的定量研究基礎。眾多學者使用碳信息披露項目(CDP)的評價結(jié)果研究我國企業(yè)碳信息披露的動因和價值效應,但CDP中我國企業(yè)樣本有限,導致使用范圍受限。譚德明等(2010)對CDP進行改進,構(gòu)建了我國企業(yè)碳信息披露主體框架,包括核算、管理、審計三部分。王仲兵、靳曉超(2013)指出碳信息披露內(nèi)容包括定量信息、減排戰(zhàn)略和目標、減排管理、減排核算以及資金投入和政府補貼五大類。李慧云等(2015)以信息披露質(zhì)量為劃分依據(jù)建立碳信息披露評價體系。

通過文獻梳理發(fā)現(xiàn),企業(yè)碳信息披露研究主要集中于碳信息披露框架、影響因素和經(jīng)濟后果。鮮有針對我國上市公司碳信息披露質(zhì)量的文獻。高碳企業(yè)作為高碳排和重污染行業(yè),減少其生產(chǎn)的環(huán)境污染問題對我國實現(xiàn)碳強度目標起著關(guān)鍵性作用。本文選取電力行業(yè)這一典型高碳行業(yè)為研究對象,設計碳信息披露質(zhì)量評價指標體系和量化方法,并將其具體運用到我國電力行業(yè)主板上市公司,嘗試對我國電力企業(yè)碳信息披露狀況及披露質(zhì)量進行分析和評價,期望對我國企業(yè)碳信息披露的研究提供有益啟示。

1 企業(yè)碳信息披露質(zhì)量評價方法

1.1 企業(yè)碳信息披露質(zhì)量評價指標的設計

碳信息披露質(zhì)量評價指標體系是進行碳信息定量研究的核心和基礎,厘清碳信息披露的內(nèi)容是選取恰當?shù)闹笜嗽u價企業(yè)碳信息披露質(zhì)量的關(guān)鍵。碳信息披露項目(CDP)作為全球最具影響力的碳信息披露組織,認為碳信息披露主要包括氣候變化引致的風險和機遇及應對戰(zhàn)略、溫室氣體減排管理、溫室氣體減排核算、全球氣候變化治理四個方面。譚德明等(2010)對CDP進行改進,從碳排放的核算、管理和審計三個部分構(gòu)建我國碳信息披露框架。陳華等(2013)以目標為導向,從碳排放有關(guān)的風險和機遇及應對戰(zhàn)略與方針政策、碳排放量、碳減排舉措與績效、企業(yè)參與的碳交易、碳信息審計鑒證和其他相關(guān)碳信息等六個方面界定碳信息披露內(nèi)容。李慧云等(2015)以信息披露質(zhì)量特征為基礎,從及時性、可靠性、可理解性、可比性和完整性五個維度定義碳信息披露內(nèi)容。

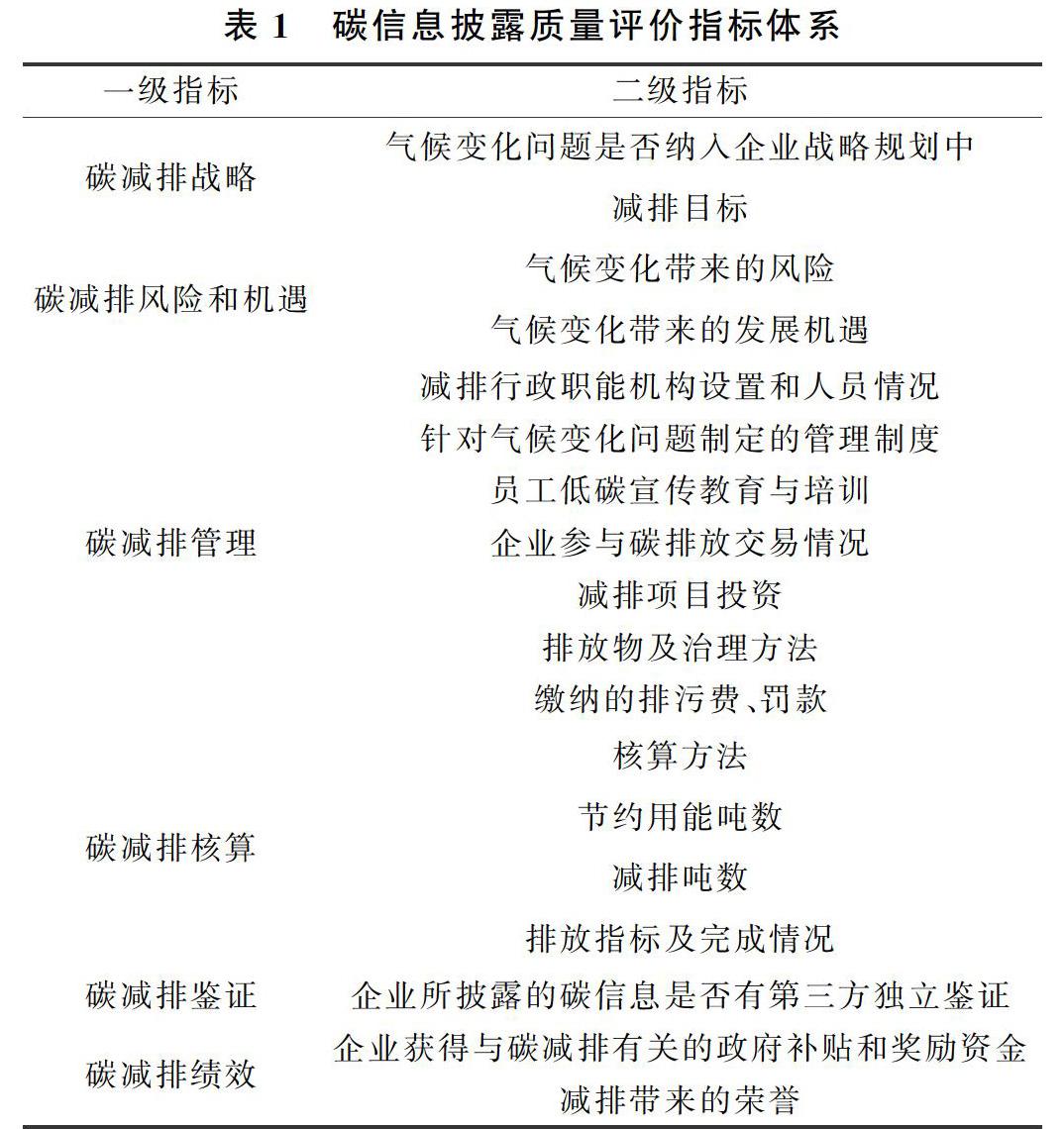

本文借鑒 CDP 以及已有研究的碳信息披露框架,結(jié)合我國上市公司碳信息披露尚處于起步階段的實際情況,初步建立碳信息披露評價指標體系,主要包括:碳減排戰(zhàn)略、碳減排風險和機遇、碳減排管理、碳減排核算、碳減排鑒證、碳減排績效共6個一級指標和18個二級指標構(gòu)成,具體指標內(nèi)容見表1。

1.2 企業(yè)碳信息披露質(zhì)量評價指標的量化

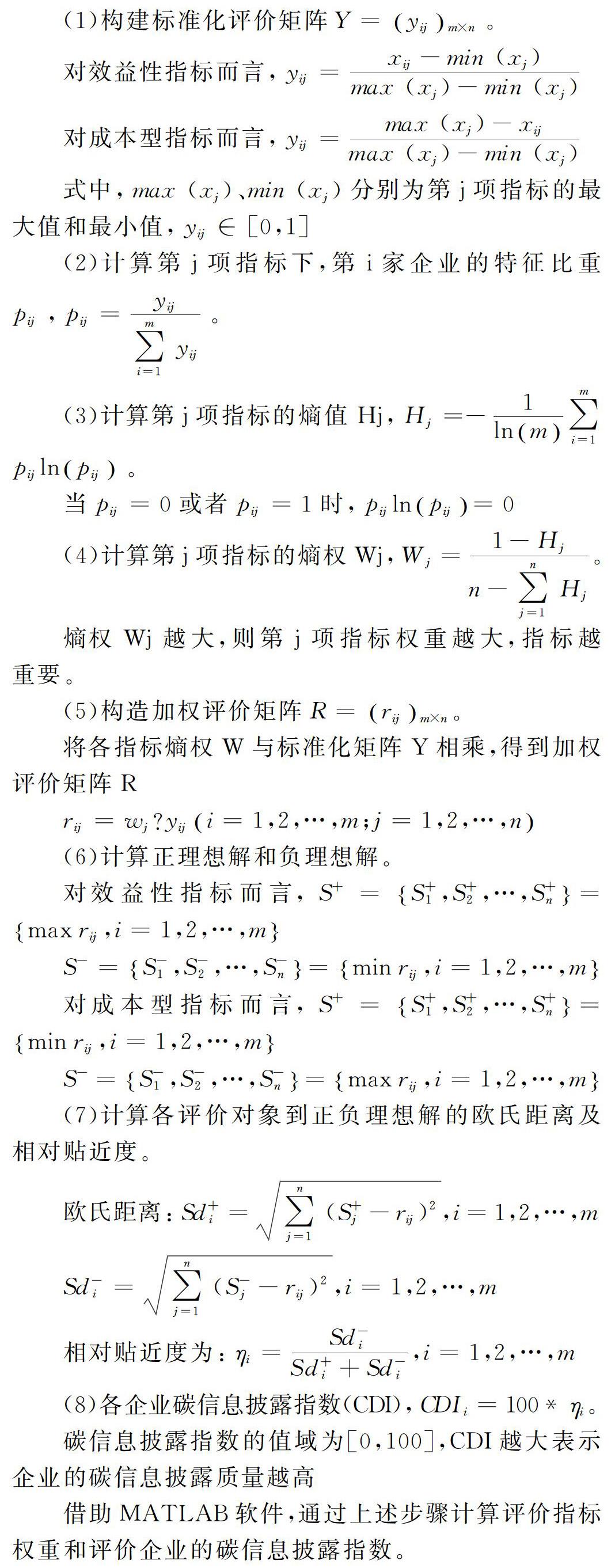

1.2.1 使用內(nèi)容分析法收集指標初始得分

內(nèi)容分析法是社會責任信息披露的重要計量方法,適用于大樣本研究。該方法在事先確定信息披露評價指標和評分標準的基礎上,通過分析企業(yè)各類公開報告的內(nèi)容,確定每一評價指標的分值,進而評價信息披露的總體情況。碳信息披露是社會責任信息的重要內(nèi)容,內(nèi)容分析法同樣適用計量企業(yè)碳信息披露。目前,社會責任報告(CSR報告)是企業(yè)披露環(huán)境信息的重要渠道,本文通過CSR報告收集企業(yè)公開的碳信息。依據(jù)表1指標對其CSR報告進行內(nèi)容分析,對碳信息進行分類評分,指標為量化信息賦值2分、文字信息賦值1分、未披露信息賦值0分,少數(shù)二級指標(如氣候變化問題是否納入企業(yè)戰(zhàn)略管理中以及碳信息是否鑒證):披露賦值1分、未披露賦值0分。收集到所有指標的初始得分,形成評價矩陣 X=xijm×n,i=1,2,…,m;j=1,2,…,n; 其中xij為第i家企業(yè)的第j個指標初始得分。

1.2.2 利用熵權(quán)-TOPSIS法得到碳信息披露指數(shù)

非權(quán)重法認為所有的信息具有相同的重要性,可以避免研究受到主觀決策的影響。但本質(zhì)上信息的價值是存在差異的,對信息使用者的決策影響不同,信息的重要性不同,所以需要考慮對評價指標賦權(quán)。熵權(quán)法是一種客觀賦權(quán)法,以數(shù)據(jù)觀測值為基礎計算權(quán)重,使得指標能夠反映絕大部分的原始信息,相比主觀賦權(quán)法,更具有客觀性,能夠較好的解釋結(jié)果。TOPSIS法為逼近理想解排序法是多目標決策分析的常用方法,能同時對多個對象進行評價,評價結(jié)果客觀且區(qū)分度高,具有較好的適應性。本文綜合運用熵權(quán)-TOPSIS法,利用熵權(quán)法確定評價指標的權(quán)重并使用TOPSIS法計算碳信息披露指數(shù),綜合評價企業(yè)碳信息披露質(zhì)量,步驟如下:

碳信息披露指數(shù)的值域為[0,100],CDI越大表示企業(yè)的碳信息披露質(zhì)量越高

借助MATLAB軟件,通過上述步驟計算評價指標權(quán)重和評價企業(yè)的碳信息披露指數(shù)。

2 我國電力企業(yè)碳信息披露質(zhì)量評價

2.1 樣本選擇與數(shù)據(jù)來源

作為高耗能、高排放、高污染的高碳行業(yè),電力企業(yè)是低碳減排的主力軍,承擔著發(fā)展低碳電力推動節(jié)能減排的重大社會責任,受到社會公眾的高度關(guān)注,因此選擇滬深A股電力行業(yè)企業(yè)(證監(jiān)會行業(yè)代碼為D44)作為碳信息披露質(zhì)量研究的評價對象。

根據(jù)中國證監(jiān)會2017年4季度上市公司行業(yè)分類結(jié)果,共篩選出63家電力企業(yè),收集到2015-2017年共計90份社會責任報告。根據(jù)碳信息披露質(zhì)量評價指標體系,采用內(nèi)容分析法手工收集和整理相關(guān)報告中的碳信息,并借助矩陣運算軟件MATLAB計算研究樣本評價指標的熵權(quán)和TOPSIS得分,即碳信息披露指數(shù)(CDI)。相關(guān)報告來自滬深證券交易所網(wǎng)站和巨潮資訊網(wǎng)。相關(guān)數(shù)據(jù)處理由MATLAB2016、SPSS19.0以及EXCEL2016等軟件完成。

2.2 碳信息披露指數(shù)描述性統(tǒng)計

2.2.1 碳信息披露指數(shù)均值分析

表2是電力行業(yè)企業(yè)2015-2017年碳信息披露指數(shù)的描述性統(tǒng)計。表2中,碳信息披露指數(shù)(CDI)各年均值在20左右(最大得分為100分),樣本公司總體碳信息披露質(zhì)量較低,企業(yè)管理層仍然不夠重視碳信息披露管理,各年碳信息披露指數(shù)總體變化幅度不大,但披露質(zhì)量低且有下降的趨勢。標準差均超過13分,表明樣本企業(yè)碳信息披露情況差異大,披露質(zhì)量參差不齊,各企業(yè)對于碳信息披露的重視程度不同,個別企業(yè)2017年碳信息披露指數(shù)僅為0.9926,說明部分企業(yè)對碳信息披露認識不足,披露意識程度低,碳信息披露管理混亂,披露隨意性強。這與我國尚未落實碳信息披露制度,企業(yè)碳信息披露行為缺乏相應制度規(guī)范有很大的關(guān)系。

2.2.2 碳信息披露內(nèi)容分析

表3顯示的是電力企業(yè)各碳信息披露內(nèi)容的具體披露數(shù)量、比例、初始得分均值以及指標權(quán)重。碳排放戰(zhàn)略指標中,戰(zhàn)略規(guī)劃披露比例高達93.33%,樣本中僅有兩家企業(yè)未聲明其碳戰(zhàn)略規(guī)劃,幾乎所有電力企業(yè)都將綠色低碳納入經(jīng)營戰(zhàn)略中,節(jié)能減排理念成為行業(yè)共識;但減排目標的披露比例低于30%且逐年下降,企業(yè)戰(zhàn)略規(guī)劃披露水平高而減排目標披露水平低,說明大多企業(yè)碳規(guī)劃宏觀上認識清晰但微觀上尚未明確減排目標,缺少目標不利于衡量和評價企業(yè)碳管理業(yè)績,降低碳管理活動的效率和效果。碳排放的風險和機遇指標中,氣候變化帶來的相關(guān)風險和發(fā)展機遇披露水平分別不超過20%和10%,說明企業(yè)對氣候變化的風險和機遇識別不足,風險認識程度高于機遇,企業(yè)更傾向于被動式減排。碳減排管理指標中,參與碳排放交易情況披露比例低于20%,這很大程度與碳市場尚未落實碳信息披露制度有關(guān);繳納的排污費和罰款披露水平低于15%,在自愿披露制度下,企業(yè)傾向披露“好消息”而隱瞞“壞消息”。碳減排核算指標中,超過半數(shù)企業(yè)披露節(jié)約用能噸數(shù)、減排噸數(shù)、排放指標及完成情況,但核算方法的披露水平明顯低于以上內(nèi)容,僅有一家企業(yè)“廣州發(fā)展”披露信息獨立鑒證報告,核算方法透明度低同時碳信息未經(jīng)第三方獨立鑒證,導致企業(yè)碳信息可信度低。碳減排績效指標中,減排效益和榮譽披露水平高,企業(yè)傾向披露正面信息。

碳信息的第三方鑒證、氣候變化帶來的發(fā)展機遇、政府碳補貼和獎勵資金、企業(yè)參與碳排放交易情況、繳納的排污費和罰款這些指標的權(quán)重在0.1附近,以上指標對碳信息披露質(zhì)量評價結(jié)果具有重大影響。

3 研究結(jié)論與啟示

本文從碳減排戰(zhàn)略、碳減排風險和機遇、碳減排管理、碳減排核算、碳減排鑒證、碳減排績效六個方面設計碳信息披露質(zhì)量評價指標,利用內(nèi)容分析法和熵權(quán)-TOPSIS法構(gòu)造碳信息披露指數(shù),以我國電力行業(yè)主板上市公司2015-2017年社會責任報告為研究對象,分析其碳信息披露情況。研究發(fā)現(xiàn):(1)我國企業(yè)碳信息披露還處于起步階段,總體披露水平較低,企業(yè)間碳信息披露質(zhì)量差異大,企業(yè)內(nèi)碳信息披露質(zhì)量波動大,管理層碳信息披露決策主觀隨意性較強;(2)碳信息披露內(nèi)容不夠完整,主要側(cè)重于碳戰(zhàn)略規(guī)劃、減排項目投資和減排成果,沒有充分意識到碳風險和機遇,回避排污費和罰款等負面信息的披露,對碳交易情況和數(shù)據(jù)核算方法披露不足,尚未引入碳信息第三方鑒證和審計,導致碳信息可信賴程度較低;(3)碳信息披露缺乏規(guī)范性,企業(yè)碳信息披露決策選擇空間大,傾向于采用防御性披露戰(zhàn)略,選擇披露對企業(yè)有利的信息,回避不利的信息,降低信息產(chǎn)生負面市場反應的可能性。

針對目前我國企業(yè)碳信息披露現(xiàn)狀,政府應盡快落實碳市場信息披露制度,保障碳市場的穩(wěn)健運行,充分發(fā)揮市場機制的減排作用;加快制定和完善碳信息披露制度,規(guī)范企業(yè)碳信息披露行為,促進碳信息披露制度資源配置功能的發(fā)揮;進一步強化碳信息披露的監(jiān)管職能和審計鑒證,保障碳信息質(zhì)量和決策有用性,推動我國產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型。

參考文獻

[1]王愛國.我的碳會計觀[J].會計研究,2012,(05):3-9+93.

[2]羅喜英,張媛.自愿性碳信息披露、公司績效與政府補助——采礦行業(yè)基于CDP項目的實證研究[J].湖南財政經(jīng)濟學院學報,2017,33(02):123-128.

[3]Griffin P A,Lont D H,Sun Y.The Relevance to Investors of Greenhouse Gas Emission? Disclosures[J].UC Davis Graduate School of Management Research Paper,2012:1-11.

[4]譚德明,鄒樹梁.碳信息披露國際發(fā)展現(xiàn)狀及我國碳信息披露框架的構(gòu)建[J].統(tǒng)計與決策,2010,(11):126-128.

[5]王仲兵,靳曉超.碳信息披露與企業(yè)價值相關(guān)性研究[J].宏觀經(jīng)濟研究,2013,(01):86-90.

[6]李慧云,符少燕,王任飛.碳信息披露評價體系的構(gòu)建[J].統(tǒng)計與決策,2015,(13):40-42.