2020年代前瞻展望(上)

2020-02-10 10:54:48臥龍

股市動態分析 2020年1期

關鍵詞:汽車

臥龍

踏入2020年,新世紀20年代正式展開,盡管對于2020年1月1日進入20年代抑或2021年1月1日業界仍在爭論,但筆者是2020的支持者,未來10年,作為投資者有何期盼?筆者斗膽作未來10年展望。

作出展望之前,循例要回顧上一個世紀20年代之歷史,所謂“以史為鑒,可知興衰”。1920年代被稱為Roaring Twenties,乃系1920年代期間北美西歐經濟持續繁榮時期。然而,1920年代之所以輝煌。其實是此前累積各種新科技新產品及經濟政治運行漸到爆發階段。早在19世紀后期,無線電(收音機)、電燈、電話、電影機、汽車等等都被一一發明出來,為后期社會經濟大發展打下根基。

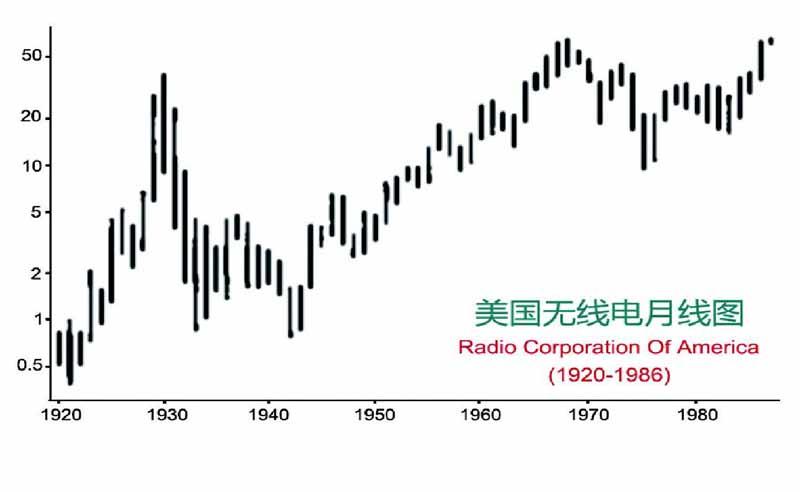

1895年俄國物理學家亞歷山大·波波夫(Alexander Stepanovitch Pop-ov)及意大利馬可尼(Guglielmo Mar-coni)先后發射無線電波成功。1906年加拿大費森登(Reginald Fessen-den)首次進行無線電廣播。同年美國人佛洛斯德(Lee De Forest)發明真空電子管(俗稱膽),電子管收音機從此面世。1919年通用電氣、AT&T及西屋電氣聯合創建美國無線電公司(Radio Corporation of America,簡稱RCA)。

進入1920年代,美國無線電收音機價格日趨平民化,無線電廣播日益普及,成為史上第一種更廣泛傳播方式媒介手段,節目娛樂化。因沒有審查制度,當時編輯主播可隨心所欲想方設法吸引聽眾,直至1927年美國聯邦廣播委員會成立。1922年美國有多達600家廣播電臺,聽眾數百萬,正如當今人人都可以做網絡主播一般。美國當時任何一家電器商店前均可見市民蜂擁搶購電子管收音機,風靡程度一時無兩。投資者認為,收音機乃每個家庭必買之高新科技產品,與現時人們買智能手機毫無區別。

RCA上市后成為當時美國股市科技股龍頭,股價自1921年2.5美元飚升至1929年549美元,8年時間最大漲幅219倍。從滲透率角度看,1925年美國無線電收音機滲透率突破10%,到1927年達到20%以上,1940年升至80%,1950年再升至90%。

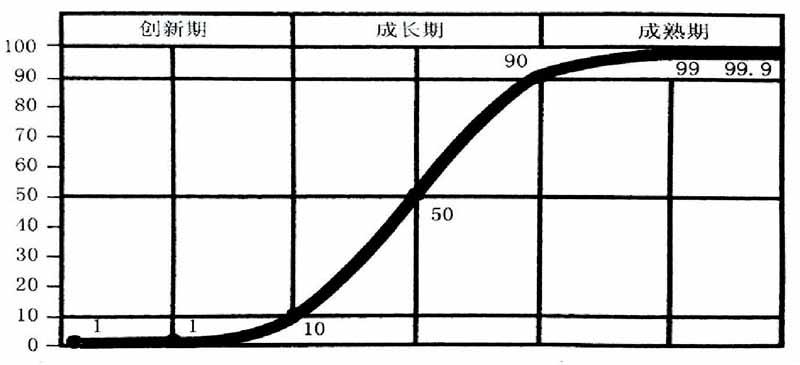

講到滲透率,此處再簡要概述。先講S型曲線。邏輯曲線(Logistic)為S型曲線,方程式:y=K/[1+Exp(a-bx)],由德國數學家、生物學家P·F·Verhust于1837年在研究人口時發現。

此等曲線或者類似曲線可應用于多種場合,例如新技術新產品滲透過程、城市化進程等。著名長期分析師哈利·殿特(Harry Dent)最愛S型曲線分析法,他在多部著作中均使用。S型曲線大致上分為三個階段:創新期、成長期及成熟期。新技術新產品其滲透率達到10%前稱為創新期,滲透率介乎10%至90%之間為成長期,滲透率90%之后稱為成熟期。滲透率在超越10%之前新技術新產品會有很多反復。甚至夭折。而一旦突破10%的阻力位,會快速達到50%的水平。滲透率達到50%前后,市場會出現重大調整。

2018年3月底4月初,當時全球互聯網滲透率達51%,美國滲透率超90%,于是拙作《滲透率于是互聯網股大調整(上、下)》分析指互聯網股將出現重大調整。2018年亞馬遜(AMZN)最高位2050美元下跌至最低1307美元,跌幅36.2%;蘋果(Ap-PL)自233美元跌至142美元,最大跌幅39%;奈飛(NFLX)由423美元跌至233美元,跌幅44.9%。Facebook曾跌43%,騰訊亦跌46.1%,阿里巴巴夠強亦跌37.8%,至于微博(WB)暴跌74.3%更是不必再提。

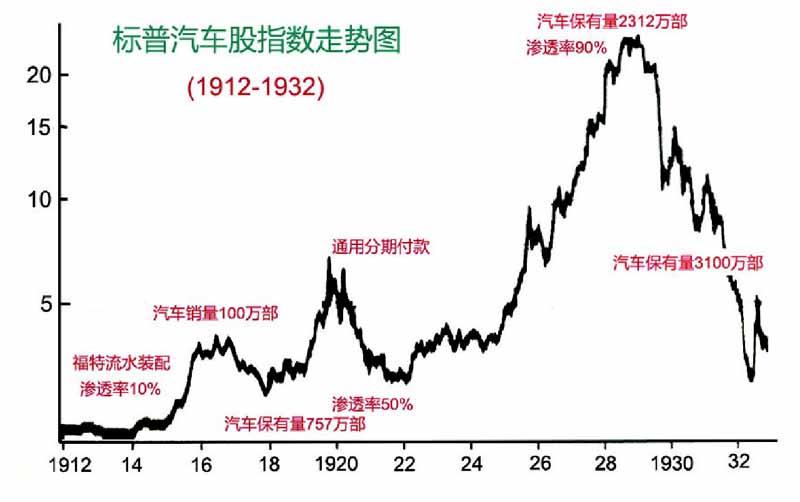

言歸正傳。1886年德國人KarlBenz(卡爾·賓士)制造出世界上第一部內燃機汽車并申請專利,1894年奔馳汽車銷售1200部。然而當時汽車售價昂貴,只是富豪玩具。1900年全美汽車數量低于8000部。1903年福特公司成立,1908年通用汽車成立,同年福特發布Model T,售價825美元(大約相當于當時工人一年收入),其他車廠同類車售價2000至4000美元。1913年福特生產汽車采用流水線方式裝配,成本大幅下跌,汽車售價雪崩,Model T售價下跌至290美元引發搶購潮,因此,年底福特汽車市場占有率高達50%。1916年美國汽車銷量突破100萬部。1921年通用汽車市場占有率12%,福特市場占有率則高達60%。但通用汽車首家推出分期付款買車服務,1927年和1929年市占率已經與福特持平。

1914年美國城市汽車滲透率突破10%,至1921年達到50%。若計算全美汽車滲透率,1919年美國人口1.04億,汽車保有量757萬部,平均每千人擁有汽車72部,若以4人家庭計算,滲透率約29%。到1930年,美國總人口1.23億,汽車保有量3100萬部,每千人擁有汽車252部,約六成家庭擁有汽車。

美國汽車股1912年至1913年震蕩調整,1913年底開始上升,一路升至1916年中,之后大約下跌50%,至1917年底,接著繼續上升至1919年第四季。1913年至1919年,美國汽車股升幅達到13倍;1914年至1921年美國城市汽車滲透率從10%升至50%,與股價飆升基本同步。

在美國汽車滲透率達到50%前后,美國汽車股見頂大跌,自1919年第四季至1922年2月,標普汽車股指數暴跌71%,而同期道瓊斯工業平均指數跌幅大約45%。1921年至1928年,美國城市汽車滲透率自50%上升至90%,汽車股繼續大牛市。1922年初至1929年,標普汽車指數升幅達到11倍,其中龍頭股通用汽車上升了2l倍,同期道指升5倍(指數自63.9點升至386點)。

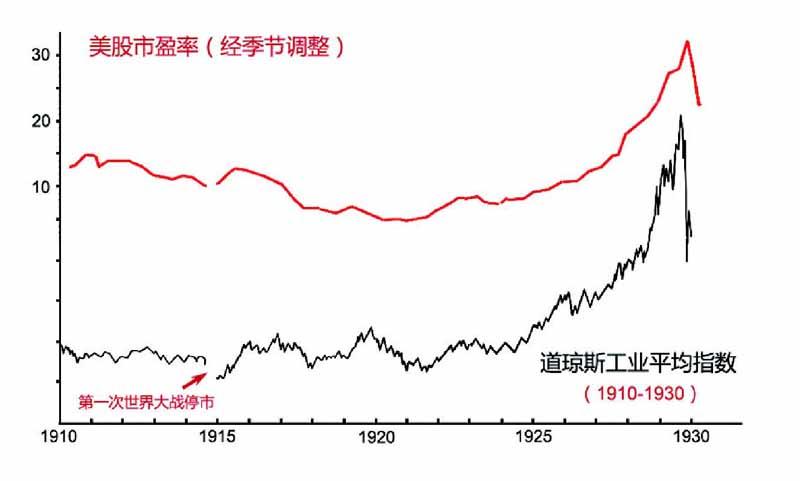

上述當時兩種高科技產品,帶動經濟發展,在股市上有關概念股被瘋狂追捧,非常值得借鑒。然而,除卻新技術新產品本身之外,當時社會經濟金融環境對股市之作用亦不容忽視。第一次世界大戰期間,美國股市受到較小影響,雖然停市數月,但1910年至1920年道瓊斯工業平均指數橫向震蕩10年,而整體市盈率(經季節調整)則由15倍跌至5倍,股市投資價值大大提升。1914年至1919年汽車股因汽車滲透率提升遭爆炒。1921年美股市盈率5倍起步,至1929年飚升至30倍以上,RCA則從2.5美元飚升至549美元。此等炒作背后,有著深刻社會環境。

當時汽車業迅猛發展令公路系統擴建,主干公路及收費高速公路總里程暴增,反過來又進一步刺激汽車消費。1920年代美國電力設施發展突飛猛進,電網規模擴大,新電廠猶如雨后春筍,全美發電量提升3倍。電話線路貫穿北美大陸,現代污水處理系統初步確立,鐵運輸系統亦不斷擴張。大城市摩天大樓隨處可見,例如1913年伍爾沃斯大廈230米,1924年芝加哥教堂大廈173米,1927年匹茲菲爾德大廈168米,1929年棕欖大廈172米。1928年9月佳士拿大廈動工,高319米;1929年曼哈頓銀行大廈(現特朗普大樓)動工,高282米;1930年初帝國大廈動工,高381米。如此之多摩天大樓動工或落成,經濟危機出現合情合理。

1908年,美國首家消費金融公司成立,1913年首家汽車金融公司成立,1915年商業信用公司(Commer-cial Credit Company)開始專做汽車金融貸款。1916年美國各州通過《統一小額貸款法》,1919年通用汽車創建承兌公司,為消費者提供汽車分期付款服務,1923年福特亦推出分期付款方式購買Model T。汽車信貸只是冰山一角,家電、學費、大衣甚至出國旅游均可分期付款。消費信貸規模代迅速膨脹,1920年美國消費信貸總額1900萬美元,1924年飚升至20億,1929年進一步增至35億,大蕭條爆發前夕,累積消費信貸期票據總額高達60億美元。可謂“一切皆分期”。既然如此,貸款炒股則順理成章,特別是1926年后,更多投資者使用“子子展”方式炒股(用現代中國術語便是融資炒股或配資炒股)。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50