通威股份(1):硅料供需改善預(yù)期強(qiáng)烈

2020-02-10 10:54:48清牛賦詩

股市動態(tài)分析 2020年1期

清牛賦詩

光伏產(chǎn)業(yè)鏈中的硅料和電池片將是日子稍微好過的領(lǐng)域。需求的故事在前面多期文章中都已經(jīng)說明,2020年全球裝機(jī)量增長有望達(dá)到145GW-150GW,增速在20%以上。這主要得益于歐盟市場的再生能源裝機(jī)要求、印度市場關(guān)稅的短暫放開以及國內(nèi)市場的可見增長。

硅料的日子好過在于2019年是硅料的產(chǎn)能投放大年,到2020年的新增產(chǎn)能寥寥,但持續(xù)的強(qiáng)勁需求使得硅料的供給環(huán)境開始改善(硅片則不然,慢硅料一排的硅片2020年將迎來產(chǎn)能的高頻投放期)。此外,電池片價(jià)格已經(jīng)跌無可跌,價(jià)格呈現(xiàn)持續(xù)的筑底狀態(tài),生產(chǎn)即虧損的小廠的產(chǎn)能正在持續(xù)出清,行業(yè)份額正在迅速向頭部企業(yè)聚集,擁有成本及效率優(yōu)勢的通威股份有望在此輪產(chǎn)能出清及價(jià)格觸底好轉(zhuǎn)的預(yù)期中獲益。

硅料:需求旺盛新產(chǎn)能有限

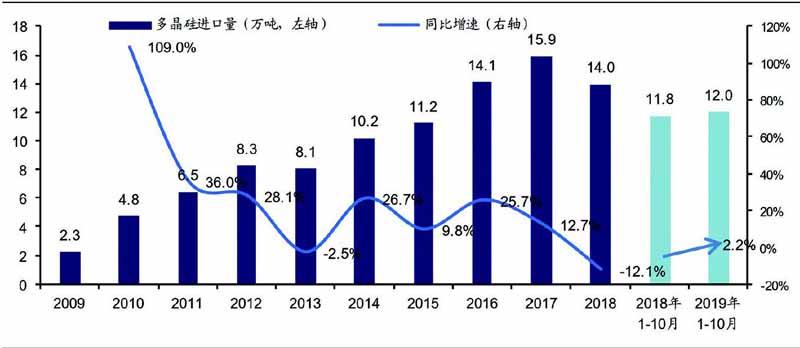

2018年國內(nèi)多晶硅產(chǎn)量25.9萬噸,占世界總產(chǎn)能的58.1%。2019年前10月,多晶硅產(chǎn)量達(dá)27.6萬噸,同比增長34.6%,已超過2018年全年產(chǎn)量。海通證券預(yù)測,2019年國內(nèi)多晶硅產(chǎn)量有望達(dá)到33.5萬噸,同比增長近30%。

國內(nèi)產(chǎn)能及產(chǎn)量的迅猛提升,使得多晶硅料的海外依賴度在持續(xù)下滑。2018年中國進(jìn)口多晶硅數(shù)量為14.0萬噸,同比下降12%;2019年1-10月進(jìn)口多晶硅12.0萬噸,同比僅增長2%;2018-19年進(jìn)口多晶硅數(shù)量增速明顯低于國內(nèi)多晶硅產(chǎn)量增速,進(jìn)口依賴在減弱,多晶硅國產(chǎn)化占比提升。

多晶硅逐步實(shí)現(xiàn)進(jìn)口替代,首先證明了國內(nèi)多晶硅產(chǎn)品工藝、質(zhì)量得到質(zhì)的飛越,可以逐漸擺脫對進(jìn)口的依賴;其次主要由于產(chǎn)品成本的逐步下降,國內(nèi)多晶硅產(chǎn)品性價(jià)比持續(xù)提升;第三,性價(jià)比提升主要得益于近年來國內(nèi)優(yōu)秀產(chǎn)能的快速擴(kuò)產(chǎn)。上述邏輯未來會持續(xù)強(qiáng)化,截止2019年前10月,國內(nèi)多晶硅進(jìn)口超過30%比例的市場份額依然有極大的進(jìn)口替代空間。(見圖一)

圖一:中國進(jìn)口多晶硅數(shù)量統(tǒng)計(jì)

資料來源:CPIA,硅業(yè)分會,海通證券

需求方面,筆者在《光伏2020展望(1):國內(nèi)需求有望重回50GW》和《光伏2020展望(2):海外需求旺盛有望挑戰(zhàn)110GW》兩期文章中測算了2020年全球光伏裝機(jī)量大概規(guī)模在145GW到150GW。這已經(jīng)是偏保守中性的預(yù)估。不過,即使按照海通證券全年143.5GW的裝機(jī)量預(yù)估,2020年的硅料需求也有49萬噸。若以筆者的預(yù)估為基礎(chǔ)測算,2020年硅料的需求量在50萬噸以上,繼續(xù)保持穩(wěn)定增長。

從2017年開始,多晶硅料龍頭企業(yè)連續(xù)2年的快速擴(kuò)產(chǎn),導(dǎo)致供過于求,若再考慮進(jìn)口則更加過剩,價(jià)格上不到2年時(shí)間也已腰斬。而截止到目前,四大龍頭企業(yè),通威股份、大全新能源、新特能源和保利協(xié)鑫都沒有公布下一輪擴(kuò)產(chǎn)計(jì)劃,這使得2020年新增產(chǎn)能將極少;多晶硅行業(yè)20年供需格局有望明顯好轉(zhuǎn)。

而且,這還沒有考慮到2020年大規(guī)模硅片擴(kuò)產(chǎn)帶來的需求增量,明年硅片領(lǐng)域的競爭將白熱化。“當(dāng)硅片爆發(fā)價(jià)格戰(zhàn)之時(shí),硅料會出現(xiàn)一波被動去產(chǎn)能,二線硅料廠如康博、中硅、盾安、東立光伏、鄂爾多斯正式迎來批量退出的時(shí)代,緊接著就會出現(xiàn)硅料結(jié)構(gòu)性緊缺。所以:2020年當(dāng)硅片價(jià)格戰(zhàn)打響之時(shí)便是硅料緊缺進(jìn)而漲價(jià)的發(fā)令槍,是硅料苦盡甘來的號角。”(《2020年光伏產(chǎn)業(yè)年度展望:平平淡淡》,作者:So-larwit治雨)

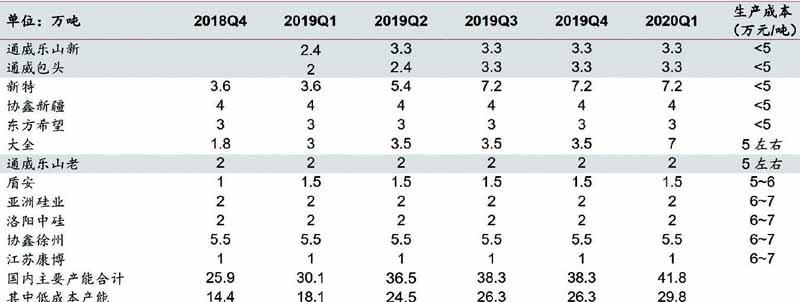

圖二:2018年以來硅料產(chǎn)能投放及成本情況

數(shù)據(jù)來源:公司數(shù)據(jù)、招商證券

除此之外,行業(yè)集中度的提升也將提升“幸存”企業(yè)產(chǎn)業(yè)鏈話語權(quán)。在《通威股份:“三巧合”看硅料成本優(yōu)勢》中,筆者曾提到:“2017年到2018年底,國內(nèi)多晶硅生產(chǎn)企業(yè)數(shù)量快速下降,從26家下降到了18家,2019年這一趨勢有望繼續(xù)擴(kuò)大。”這一判斷得到了證實(shí),截止2019年12月的數(shù)據(jù)看,國內(nèi)在產(chǎn)企業(yè)僅剩13家,較年初減少5家。隨著產(chǎn)能的逐步出清,同時(shí)影響硅料生產(chǎn)成本的電費(fèi)、設(shè)備(折舊)和人力成本等因素下降空間有限,未來頭部企業(yè)的盈利能力和硅料價(jià)格都有機(jī)會顯著回升。(非硅成本下降空間有限,詳見《通威股份:“三巧合”看硅料成本優(yōu)勢》)

通威股份:產(chǎn)能釋放與成本優(yōu)勢共振

2016年末,通威股份多晶硅產(chǎn)能僅1.5萬噸,2017年也僅有2萬噸。但2018年公司樂山和包頭“五萬噸高純晶硅及配套新能源項(xiàng)目”的一期產(chǎn)能均分別開出,2019年初產(chǎn)能迅速擴(kuò)張到7萬噸。根據(jù)公司可查公告,2019年中半年報(bào)數(shù)據(jù),其多晶硅料產(chǎn)能已經(jīng)增至8萬噸。不過,招商證券的最新數(shù)據(jù)顯示,截止2019Q3,公司硅料產(chǎn)能已經(jīng)達(dá)到9.5萬噸,位居全球硅料前三甲的位置。

通威還與隆基、中環(huán)兩大硅片廠商進(jìn)行了綁定,確保了未來產(chǎn)能的消納。2018年5月通威與隆基的合同約定:2018年5月至2020年12月合計(jì)銷售5.5萬噸,其中2018年5月-12月合計(jì)銷售數(shù)量0.4萬噸,2019年合計(jì)銷售數(shù)量2.1萬噸,2020年合計(jì)銷售數(shù)量3萬噸。公司分別與中環(huán)的合同約定:2018-2021年中環(huán)股份向通威股份采購多晶硅約7萬噸,其中2018年不低于0.14萬噸,2019-2021年每年約2-2.5萬噸。中環(huán)和隆基為單晶硅片龍頭,抗風(fēng)險(xiǎn)能力強(qiáng),通威與隆基、中環(huán)為長期合作伙伴,多晶硅料產(chǎn)能消納得以保證。

除此之外。通威的硅料成本在行業(yè)也是頂級的存在。根據(jù)公司公告數(shù)據(jù),2016年公司的生產(chǎn)成本下降至6萬元/噸以下,2017年降至5.88萬元/噸,2018年降至5.53萬元,噸;2019年,公司在包頭和樂山各2.5萬噸新建產(chǎn)能已分別于2019年3月、6月達(dá)到了100噸/天的產(chǎn)量,各項(xiàng)主要消耗指標(biāo)均超設(shè)計(jì)預(yù)期,生產(chǎn)成本符合4萬元/噸以內(nèi)的既定目標(biāo)。

而根據(jù)招商證券的調(diào)研數(shù)據(jù),通威樂山一期9月滿負(fù)荷之后完全成本4.56萬元/噸,包頭滿負(fù)荷之后完全成本4.34萬元/噸,比公司最初預(yù)計(jì)的5萬元/噸的完全成本還低,而且還有大約2000元/噸的下降空間。2020年,硅料供需環(huán)境明顯改善,如果硅料價(jià)格底部整固,甚至小幅反彈,通威股份的業(yè)績彈性將十分值得期待。

產(chǎn)品質(zhì)量上看,通威同樣具備優(yōu)勢。單晶硅片已經(jīng)一統(tǒng)硅片行業(yè),這預(yù)示著未來硅料中的菜花料市場環(huán)境將非常不樂觀。根據(jù)通威股份的公告數(shù)據(jù),至2018公司單晶料占比已經(jīng)可以達(dá)到70%,至2019年上半年,原有2萬噸產(chǎn)能單晶用料比例超過了80%,包頭,樂山的新產(chǎn)能單晶用料占比在2019年三、四季度達(dá)到80%-85%的高效水平。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

河南電力(2021年5期)2021-05-29 02:10:00

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

聚氯乙烯(2018年9期)2018-02-18 01:11:34

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02