IMO2020正式實施:油運需求有望脈沖式大增

2020-02-10 10:54:48劉吉洪

股市動態分析 2020年1期

劉吉洪

國際海事組織(IMO)在《國際防止船舶造成污染公約(MARPOL)》中制定了2020年的硫限制令,規定從2020年1月1日起船用燃油中的硫含量標準由3.5%降低至0.5%,以達成降低八成硫化物排放量的目標。

據Breakthrough公司和天風證券等眾多機構預測,航運公司選擇采用任何一種應對措施都無法直接吸收此次增加的成本,最終將導致全球海運市場漲價,油運市場首先受益。

航運公司該如何應對IM02020?

航運業歷來就是有害物質排放的主要貢獻者,據記錄,2017年海運市場每天約消耗380萬桶原油,是全球燃料油需求的重要組成部分。減少硫排放將有利于減少港口附近和沿海城市人口的呼吸與心血管疾病,也有助于減少酸雨與土壤侵蝕現象,因此對人類健康與自然環境均有益處。

國際海事組織(IMO)作為聯合國負責海上航行安全和防止船舶造成海洋污染的專門機構,發布了新的燃油含硫量規定。船舶燃油最大含硫量將從3.5%(燃油重量)下降到0.5%。作為聯合國的組織之一,該規定將迫使全球所有船舶以及各大航運公司強制執行,因此將對煉油、加油和航運市場產生廣泛影響。總的來說,該規定將減少80%的硫污染。

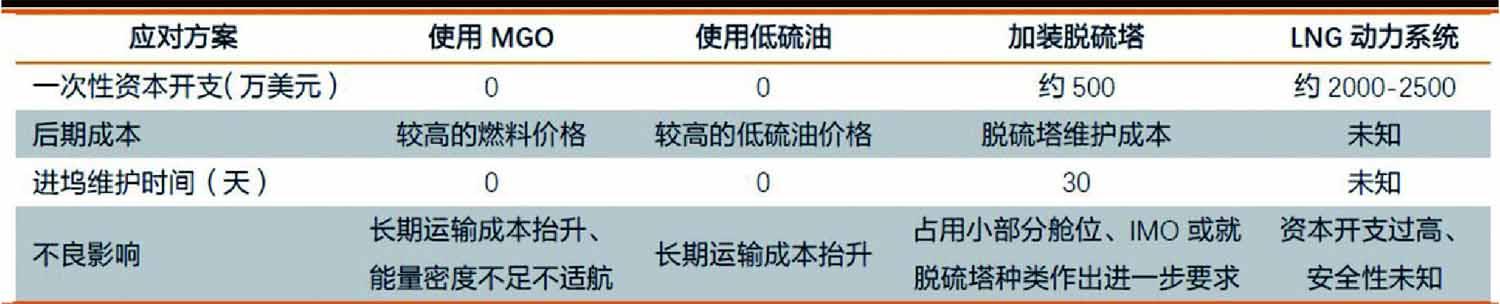

表:主流IMO環保公約應對策略詳解

船舶公司主要可通過三種應對措施來達到IM02020的標準,盡管三種解決方案將導致成本的大幅提高,但規定仍然是強制執行的,這迫使他們必須選擇其中的一個方案:

方案1:購買符合IM02020標準(含硫量低于0.5%)的低硫燃油(LSFO)、船用輕柴油(MGO)或各種汽油與渣油的低硫混合物,用來取代高硫燃料(HSFO)。

方案2:繼續使用高硫燃油(HSFO),但在船舶上安裝廢氣凈化系統(也稱為“脫硫塔”)。

方案3:置換動力系統,用天然氣(LNG)等其他燃料取代燃油。天然氣是一種完全符合標準的解決方案,但是船舶改裝需要更大的投資。對于新船舶來說,在全球范圍內,天然氣是一種理想的替代品,然而缺乏配套的天然氣加油站以及未來對天然氣短缺的預測,都使該解決方案面臨諸多障礙。

從長遠來看,生物燃料等替代燃料也可能成為一種解決措施。據LoadStar估計,航運公司每年至少需要花費150億美元才能滿足新規定的要求,馬士基和MSC等船舶公司巨頭聲明其直接成本將每年新增約20億美元,每標準箱增長100到175美元(根據航程)。

短期刺激油運需求大增

根據天風證券出具的報告顯示,無論選擇哪種方式來應對環保公約的要求,均會增加船運公司的成本。船東目前普遍選擇安裝脫硫塔或使用低硫油的方式作為應對策略。假設高低硫油的差價很大,則脫硫塔的性價比更高;假設高低硫油的價差很小甚至出現倒掛的情況,則選擇低硫油策略的航運企業更為收益。

石油與航運分析機構Wood-Mackenzie估計,2020年低硫油需求進一步提升后,高、低硫油價差可能達到350美元/噸。截至12月初,全球4大主要港口的高硫油價已經跌至300美元/噸以下水平,而VLSFO沖破555美元/噸,其中新加坡VLSFO的價格已達573.5美元,噸,直逼MGO的價格,價差僅為15.5美元/噸。不考慮后續潛在提升的維護成本,對于未安裝脫硫塔的船舶,將需要承擔超80%的燃油增量成本(相對于燃燒高硫油)。

就中國煉廠出發,盡管各家供應企業已在前期備貨方面做了準備,但國內煉廠仍未實現量產,且配套政策也仍未出臺,加劇了國內生產端的觀望心態。如新加坡出現VLSFO的供應量不足的情況,未按時完成交付,航運企業或將加注MGO來應對限硫令。供需格局的改善和MGO價格的上漲可能會促使煉廠加大原油的進口量。價差引發需求大增的持續時間無法確定,但是可復制性較低。由于MGO屬于餾分油,而VLSFO目前的主要生產路徑為渣油加氫脫硫,當MGO的產量上升,VLSFO的產量有望跟隨其上行,隨著規模效應的體現,VLSFO可能迎來成本和價格的同步下行,直至供需達到新的平衡。

此外,高、低硫油的價差將會增加航商對脫硫塔方案的青睞程度,隨著安裝脫硫塔的運力占比提升,高硫油的需求有望回升,VLSFO、MGO的需求可能回落,因此天風證券認為這一情形引發的油運需求大增不具備可復制性。而從煉廠加大原油進口到最終產能增長,需要經過原油運輸至煉廠、生產、成品油運輸至港口三大過程,周期偏長可能帶來信息的滯后和不對稱,因而目前暫無法判斷這一行情的持續性及強度,但是他們認為這一情況大概率出現在限硫令初期,即2020Q1-Q2,也就是說2020上半年或持續為油運景氣期。

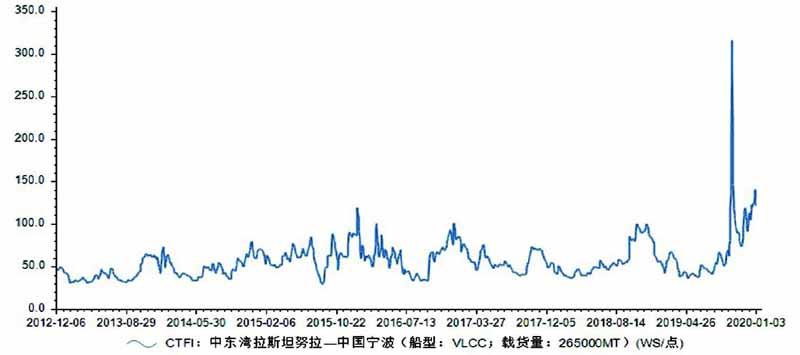

圖:中國進口原油運價指數

數據來源:東方財富Choice

運價提升大概率延續

美國財政部8月30日發表聲明稱,對伊朗獲釋油輪“阿德里安達利亞1號”及其船長實施制裁。9月末美國宣布制裁包括中遠海運集團子公司在內的多家中國航運公司,正式引起油運行業的軒然大波,原本因沙特油田遇襲事件而提升的中東至亞洲VLCC運費更是再度大漲。近日美國“斬首”伊朗將軍事件則再度將波斯灣局勢推入緊張局面。一系列事件讓油運價格不斷被刺激。

長期來看,新興市場經濟回暖、制造業復蘇有望提升全球石油消耗量。根據大部分券商研究機構在全球經濟形勢分析中的判斷,目前全球制造業正處于產業鏈再分配的復蘇階段,制造業的復蘇有望帶動全球原油的消費量。此外,OPEC于12月6日晚間公布同意額外減產50萬桶/日,如原油供需不匹配帶來油價的上漲,期現contango結構深化或將激發浮艙囤油的需求。

當然,油運價格受到的影響非常復雜,據招商輪船2019年底的交流紀要顯示,其高管認為運價是最不可判斷的,無法預測全年的運價走勢。但從周期股的走勢普遍存在預期、價格上漲、利潤兌現三個階段的角度看,油運毫無疑問處在第1-2階段,這至少為二級市場提供了可持續跟蹤的主線,可關注招商輪船、中遠海能等。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

艦船科學技術(2022年2期)2022-03-29 01:12:44

河南電力(2021年5期)2021-05-29 02:10:00

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中國船檢(2017年3期)2017-05-18 11:33:09

領導決策信息(2017年10期)2017-05-17 04:49:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48