中國國債期限溢價測算及應用

2020-02-12 06:15:56閔興征王開

債券 2020年1期

閔興征 王開

摘要:本文采用Hull-White模型,分別以存款類機構質押式回購利率(DR系列)、全市場加權平均回購利率(R系列)、上海銀行間同業拆放利率(Shibor系列)作為基準利率,測算中國國債期限溢價。結果顯示,以DR3M為基準利率測算的期限溢價更具可信性;中國國債期限溢價對經濟增速、信用溢價走勢均有一定前瞻性。

關鍵詞:期限溢價? Hull-White模型? 經濟預測

期限溢價的概念及應用

(一)期限溢價的概念

廣義的期限溢價分為三種形式:第一種是回報溢價,指某一期長期零息債券預期收益率減去當期短期利率之差;第二種是遠期溢價,指遠期利率減去未來預期的即期利率之差;第三種是收益溢價,指零息債券收益率減去從現在至持有到期的即期利率預期均值之差。本文分析測算的是收益溢價。

期限溢價的概念不同于期限利差,后者是長短端債券收益率的差值,實際上包含著長短端期限溢價之差,即:

期限利差=△期限溢價+△通脹預期+△短期實際利率預期

其中,長短端的通脹預期和短期實際利率預期相差并不大,期限溢價之差基本可以解釋期限利差的變動。

(二)期限溢價的應用

期限溢價在美國宏觀經濟預測中有諸多應用,比如美國國債收益率曲線倒掛常伴隨信用緊縮,這對美國的經濟衰退有預測效果。此外,期限溢價能夠反映市場風險情緒,與恐慌指數——芝加哥期權交易所波動率指數(VIX)走勢大致相同。期限溢價預測作用的經濟解釋為:期限溢價本身是逆周期的,即當經濟擴張時,市場風險偏好上升,其要求的風險補償降低;當經濟改善時,金融資產波動率和風險降低,市場要求的風險補償降低;當貨幣政策收緊時,通脹風險下降,市場要求的風險補償也降低。

中國國債期限溢價的測算

(一)方法簡介

中國從2002年開始公布國債收益率數據,有數據的年限相對較短,因此可以基于原始期限結構運用無套利均衡模型進行定價,且定價結果較為精準,過程簡明。在無套利均衡模型中,Hull-White模型(以下簡稱“H-W模型”)限定條件較少,更符合我國基準利率由政策引導的現實,因此本文采用H-W模型來測算中國國債期限溢價。H-W模型以瞬時遠期利率的動態變化為目標,以模型描述的利率運動狀態為基準,模擬利率的走勢,充分利用了債券初始期限結構的信息。

(二)主要步驟

采用H-W模型測算期限溢價的前提是需要先確定瞬時遠期利率、均值回歸速度和利率標準差σ。

1.確定瞬時遠期利率

確定瞬時遠期利率首先要構造收益率曲線。構造收益率曲線主要有四種方法:多項式樣條法、指數樣條法、N-S模型法和Svensson模型法。其中,N-S模型和Svensson模型的參數較穩定,尤其是N-S模型的參數變化更為合理。根據市場收益率的擬合度、收益率曲線的變化及參數的穩定性,考慮到目前債券品種不是很多的現狀,本文使用N-S模型來構造中國國債收益率曲線。

在N-S模型中,瞬時遠期利率公式為:

其中,t為到期期限,f(t)是到期期限為t時的瞬時遠期利率,τ為利率調整項。根據即期利率rt與瞬時遠期利率f(t)之間的關系:

其中,D(t)是到期期限為t時的貼現率,可以推出:

即期利率與瞬時遠期利率之間存在f(0)=r(0)及f(∞)=r(∞)。由公式(1)至(3)可以推出隱含的即期利率為:

在已知即期利率rt和瞬時遠期利率f(t)的情況下,折現因子D(t)可以表示成,所以國債的市場交易理論價格與實際價格定價公式分別為:

其中,k表示所有國債里面的第k只國債,記為國債k;T表示國債k總的付息次數;表示國債k的理論價格;表示國債k的實際價格;表示國債k的實際價格和理論價格之差;表示國債k的第t次付息。

我們通過求解以下目標函數的最小值來確定上述各個模型的參數:

其中,J表示目標函數,需擬合使J最小;n表示所有國債的只數;表示第k只國債的權重因子。各參數估計值為:

將各參數估計值代入公式(1)即可得出瞬時遠期利率的擬合值,即:

2.均值回歸速度和利率標準差σ的估計

由于Vasicek模型與H-W模型的參數具有相同意義,根據Hull-White的建議,可以利用Vasicek模型估計出的均值回復系數和波動系數來代替均值回歸速度和利率標準差σ。

(1)樣本數據的選擇和處理

瞬時遠期利率本質上是未來一段時間的即期利率,需要先找到其代表指標。選擇瞬時遠期利率代表指標的兩個原則:一是選擇利率的短期變化與其他利率的短期變化相關性最高的利率;二是選擇成交量最大和交易最頻繁的利率品種。本文選取全市場7天期加權平均回購利率(R007)代表瞬時遠期利率,樣本數據為2010年1月11日至2012年12月31日的日度利率數據。因為所選的樣本數據利率為單利,需要將其轉化為復利形式,轉化公式為:

其中,T-t為利率的期限,r(t,T)為連續復利,r*(t,T)為樣本中的單利利率。

(2)平穩性檢驗

從長期來看,利率圍繞一個長期穩定的利率上下波動,不會在太高或者太低的位置停留很久,我們將這種特性稱為利率的均值回復特性。Vasicek模型假設利率是服從一個均值回復過程的,為了驗證Vasicek模型應用于本文的可行性,首先需要驗證樣本利率是否服從均值回復過程。若利率是一個平穩的時間序列,那么利率是均值回復過程。平穩時間序列滿足以下兩個條件:

一是對于任意時間t,均值,方差;

二是任意兩個時期之間的協方差。

只有當時間序列平穩時,才可以將根據過去數據推測出的序列統計特征應用于對未來時期的變化預測。

由單位根(ADF)檢驗可知,在5%的顯著性水平下,拒絕樣本利率序列是非平穩的原假設(見表1)。因此,R007在樣本期間內是一個平穩序列,表明回購利率存在著均值回復過程,可以作為即期利率對Vasicek模型進行實證檢驗。

(3)參數和σ的估計

Vasicek模型的一般公式為:

將公式(5)離散化,使模型與樣本數據相互匹配,即:

用自相關序列來估計,可以得出:

最后估算得出:

3.根據H-W模型推導10年期國債期限溢價

現根據上文推導確定的瞬時遠期利率、均值回歸速度和利率標準差σ,利用H-W模型推導即期利率,進而計算出10年期國債期限溢價。

H-W模型的定價公式是:

其中,表示即期利率;表示瞬時遠期利率,可以采用樣本期間的R007數據,也可以用擬合出來的瞬時遠期利率數據。

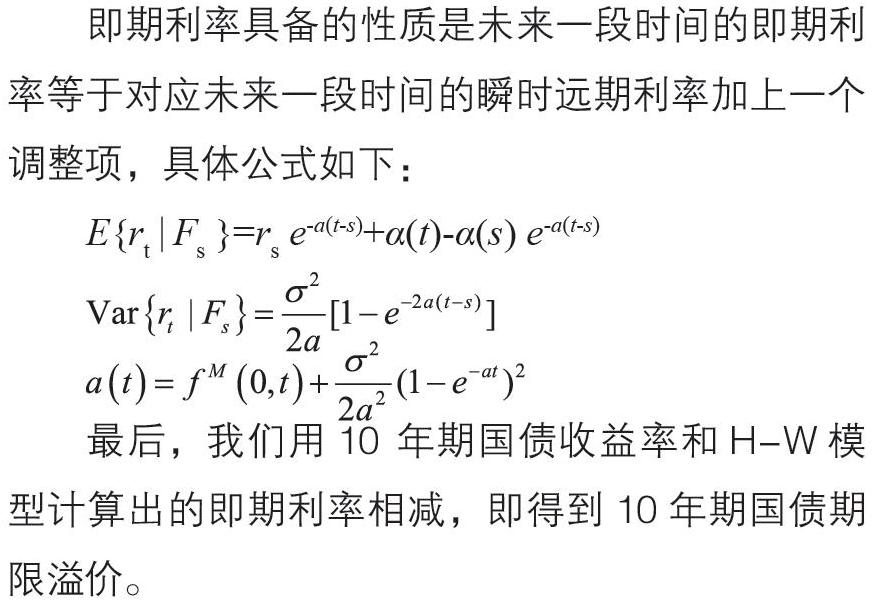

即期利率具備的性質是未來一段時間的即期利率等于對應未來一段時間的瞬時遠期利率加上一個調整項,具體公式如下:

最后,我們用10 年期國債收益率和H-W模型計算出的即期利率相減,即得到10年期國債期限溢價。

國債期限溢價在我國宏觀經濟預測中的應用

理論上,債券的期限越長,對應的期限溢價就越高,收益率曲線越難出現倒掛現象。當投資者對短期經濟的預期過于悲觀時,其對長期不確定性所尋求的溢價將降低,甚至長端期限溢價會低于短端,即出現收益率曲線倒掛現象,表明宏觀經濟存在下行壓力。

我們分別以不同期限的存款類機構質押式回購利率(DR系列)、全市場加權平均回購利率(R系列)、上海銀行間同業拆放利率(Shibor系列)作為基準利率,測算中國國債期限溢價。從計算結果來看,除以R007為基準利率計算的期限溢價外,根據大多數基準利率測算的10年期以上國債品種期限溢價均出現負值,說明市場對短期經濟增長略持悲觀態度,認為長期經濟環境好于短期。DR系列綜合了銀行間市場和交易所市場的情況,樣本覆蓋更廣;3個月期的債券品種比7天期債券品種的收益率擾動小,更能反映資金供需。所以綜合來看,以存款類機構3個月期質押式回購利率(DR3M)為基準利率測算的期限溢價更具可信性。

我們測算了10年期國債期限溢價與名義國內生產總值(GDP)增速之間的動態相關性(見圖1),發現10年期國債期限溢價是名義GDP增速的同步指標。同時我們還得出,以DR3M為基準利率測算的10年期國債期限溢價與全體產業債信用利差之間也存在一定相關關系,且具有領先性。綜上,中國國債期限溢價對經濟增長、信用溢價預測均有較大的借鑒意義。

作者單位:閔興征? 平安資產管理有限責任公司

王? 開? 中銀國際證券股份有限公司

責任編輯:周? 舟? 鹿寧寧

參考文獻

[1] Don H Kim. The bond market term premium: what is it, and how can we measure it? [R]. BIS Quarterly Review, 2007.

[2] Gürkaynak R. S., Sack B., Wright J. H.. The US Treasury yield curve: 1961 to the present[J]. Journal of monetary Economics, 2007, 54(8): 2291-2304.

[3] Hamilton J. D., Kim D. H.. A re-examination of the predictability of economic activity using the yield spread[R]. National Bureau of Economic Research, 2000.

[4] H?rdahl P.. The inflation risk premium in the term structure of interest rates[R]. BIS Quarterly Review, 2008.