地方政府稅收優惠承諾的效力探析

2020-02-16 14:53:01鮑伊帆

老區建設 2020年2期

[提 要]隨著市場經濟的迅猛發展,地方政府與投資方簽訂招商引資協議的情形日益增多。最高人民法院對于招商引資協議的法律定性及效力判斷的不同,表明適用“一刀切”模式之不妥當,應當結合合同的內容、合同磋商過程以及合同的實際履行情況等綜合考量判斷。定性之不同不影響信賴利益保護原則的運用。地方政府在法定權限范圍內制定的稅收優惠政策合法有效,但在政府出現越權或違約等效力瑕疵時,相對人仍可以采取復議或訴訟的途徑救濟,并可同時主張對其經濟損失進行賠償或補償。

[關鍵詞]招商引資協議;稅收優惠承諾;誠實信用原則;信賴利益保護;法律規制

[作者簡介]鮑伊帆(1997—),女,華東政法大學碩士研究生,研究方向為民商法學。(上海 200050)

一、地方政府招商協議的法律定性

地方政府招商協議的法律定性在實務中存在諸多爭議。涉案協議和稅收優惠政策的效力判斷,是解決該問題的核心內容。對地方政府與投資者簽訂招商引資協議行為的法律定性,決定了如何對其行為后果進行有效規制。

(一)典型案例

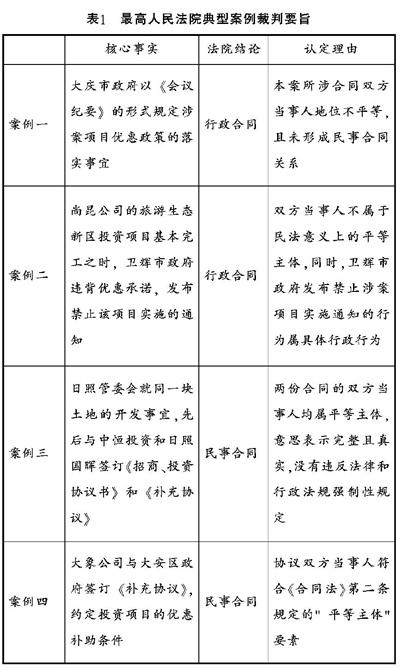

案例一:1998年,黑龍江省大慶市人民政府(以下簡稱“大慶市政府”)計劃通過優惠承諾吸引社會投資,在大慶萬寶地區投資建設集中供暖鍋爐房,大慶市振富房地產開發有限公司(以下簡稱“振富公司”)于1998年4月27日向大慶市政府提交投資申請,并于1998年8月30日開始施工。隨后,大慶市政府于1999年1月22日就該項目優惠政策的落實事宜開會并形成《會議紀要》,該《會議紀要》決定將優惠政策的形式更改為政府直接投資,并提供征費方面的政策減免。之后,雙方因合同的履行及款項爭議訴至黑龍江省高級人民法院,振富公司對該判決不服上訴至最高人民法院。

案例二:深圳市尚昆投資發展有限公司(以下簡稱“尚昆公司”)于2006年1月23日與河南省衛輝市人民政府(以下簡稱“衛輝市政府”)簽署《投資協議》,協商確定了尚昆公司投資開發河南省衛輝市孫杏村鎮片區文化旅游生態新區項目的相關事宜。在協議中,衛輝市政府向尚昆公司承諾了相關優惠條件并承諾向其提供諸多特事特辦的行政措施。該投資項目于2007年4月基本完工,衛輝市政府卻于此時發布禁止上述旅游生態新區投資項目繼續實施的通知,尚昆公司因此遭受重大財產損失。尚昆公司依據該《投資協議》向河南省高級人民法院起訴,河南省高院認為本案屬于民事訴訟的受案范圍,裁定移送至新鄉市中級人民法院合并審理。尚昆公司對該民事裁定不服,向最高人民法院提起上訴。

案例三:日照高科技工業園管委會(以下簡稱“日照管委會”)于2005年12月27日與中恒投資控股有限公司(以下簡稱“中恒投資”)簽署《招商、投資協議書》,約定“高性能鋰離子電池及材料生產項目”落戶及開發的相關事宜,并約定由日照管委會于先后兩期向中恒投資提供建設用地的使用。隨后,中恒公司按照《招商、投資協議書》的約定,在日照工業園區中成立山東國恒能源有限公司(以下簡稱“國恒能源”),由國恒能源承繼協議中中恒投資的全部權利義務。同年4月30日,日照管委會故意隱瞞國恒能源,在明知上述合同權利義務轉移的情況下,與日照國暉電子科技有限公司(以下簡稱“日照國暉”)簽署《補充協議》,并在協議中約定將《招商、投資協議書》中規定的應當屬于國恒能源的第二期建設用地使用權讓與于日照國暉。國恒能源以上述《補充協議》侵犯其合法權利為由,向山東省高院提起民事訴訟,隨后其因對一審判決不服,上訴至最高人民法院。

案例四:自貢大象電子科技有限公司(以下簡稱“大象公司”)為取得涉案土地的使用權,于2009年11月17日與四川省自貢市大安區政府簽署了《自貢大象電子科技園項目投資協議書》(以下簡稱“《投資協議書》”),涉案土地總面積達173.673畝。隨后,雙方簽訂《自貢大象電子科技園項目補充協議》(以下簡稱“《補充協議》”),該協議第一條約定,大安區政府承諾以每畝五萬元的地價對整個項目的用地施行財政產業扶持,作為對該項目的優惠補助條件。而后,雙方對《投資協議書》和《補充協議》的效力及履行情況產生爭議,因不服四川省高級人民法院(2013)川民終字第451號民事判決,向最高人民法院提起再審申請。

(二)政府招商協議法律定性之實務爭議

《行政訴訟法》第12條第1款第11項及2015年5月1日施行的《最高人民法院關于適用〈中華人民共和國行政訴訟法〉若干問題的解釋》第11條對行政協議的概念和范圍予以規定,行政合同包括政府特許經營協議,土地、房屋等征收征用補償協議及其他行政協議。由于其并未明確規定政府招商引資協議的性質,導致法院實務中對招商引資合同的法律定性裁判之不統一。

在案例一中,最高人民法院認為《會議紀要》應當屬于行政訴訟的范疇,原審法院將此作為民事糾紛予以受理并作出實體判決的行為不當,裁定撤銷原民事判決。最高人民法院認為,本案所涉合同的雙方當事人地位不平等,不屬于民法意義上的平等主體,且沒有形成民事合同關系。因此,盡管本案訴訟關系中存在諸多民事因素,其仍不屬于民事案件的受理范圍。

在案例二中,最高人民法院法院將《投資協議》認定為行政合同。法院認為,從尚昆公司與衛輝市政府簽署的《投資協議》內容來看,其中有關招商引資優惠政策與諸多特事特辦的行政措施的約定均屬于政府行使行政權力的行為,合同雙方當事人不符合《合同法》第二條規定的“平等主體”要素。同時,衛輝市政府發布的禁止涉案項目實施的通知應屬具體行政行為。因此,最高人民法院裁定撤銷原審民事裁定書,駁回尚昆公司的民事起訴。

在案例三中,山東省高級人民法院認為,日照管委會與中恒投資簽署的《招商、投資協議書》的內容屬雙方真實自由的意思表示,且不違反法律法規的強制性規定,應當屬于有效的民事協議,但日照管委會與日照國暉隨后簽署的《補充協議》因惡意串通而無效。于是,法院根據《中華人民共和國合同法》(以下簡稱“《合同法》”)和民事訴訟的相關規定作出一審判決。最高人民法院接受當事人的上訴請求后,經審理作出維持山東省高院民事判決的終審判決。由此可見,最高人民法院認為案例三中的《招商、投資協議》和《補充協議》均屬民事合同。

在案例四中,最高人民法院亦將《投資協議書》和《補充協議》均認定為民事合同,并作出駁回大象公司再審申請的民事裁定。法院認為,大象公司和大安區政府簽署的上述合同基于當事人雙方完整且真實的意思表示達成,且沒有違反法律和行政法規強制性規定的情形,應當屬于有效合同。大安區政府為促進本地經濟發展引入大象公司的投資項目,并向大象公司提供了優惠政策,同時雙方約定以違約補償方式作為違反優惠條件的救濟途徑。法院認為,本案關于招商引資優惠政策及違約條款的約定具體且明確,均合法有效。

(三)政府招商協議法律定性之學說爭議

對于地方政府招商引資協議的法律性質,法學理論界主要存在三種觀點:一是行政合同說,二是民事合同說,三是行政私法合同說。

1.行政合同說

首先,在合同當事人主體方面。政府作為具有公權力的行政部門,其給予優惠政策的行為屬于運用公權力的行為。政府招商引資協議所規范的法律關系之雙方當事人權利不對等,不符合民事訴訟中“平等主體”的資格要素。

其次,在合同內容方面。政府在此類合同中,通常會運用其公權力所帶來的行政特權。這種行政特權不僅表現在政府提供稅收等優惠條件的優勢地位中,其在合同內容的其他部分也有所體現。例如,在此類合同中,政府對投資方的違約責任普遍約定得較為嚴格,當相對人違反合同規定時,政府享有單方終止優惠條件的權利;此外,在簽訂有關土地使用權的政府招商引資協議時,政府可以約定其享有無償且隨時將土地使用權收回的權利,該項行政特權在《閑置土地處置辦法》等行政權力之運用較為凸顯的法律、法規中有所規定,但是在民事合同中可以被認定為雙方權利義務明顯不對等的情形。

再者,在合同履行方面。政府招商引資協議中約定的優惠條件的實現,通常需要其他行政機關在執行環節中的配合。例如,在實現稅收優惠、征費返還等優惠承諾時,相關行政部門的行政審批等執行工作尤為重要。由此可知,政府優惠承諾的兌現環節往往也需要依賴行政權力的行使,這是與一般民事合同之差異所在。

2.民事合同說

首先,從合同內容來看。政府招商引資協議主要調整財產性權益,其實質是一種以雙方均付出合理對價的權利義務關系為核心的法律關系。雖然,行政機關通常具有較為凸顯的公權力色彩,但其在市場交換的經濟活動中也可作為平等的民事主體,參與民事合同的訂立及后續的履行環節。在簽署招商引資合同時,政府與相對人之間并非行政管理關系,行政權力僅起到輔助優惠政策實施的作用。

其次,從合同的履行來看。政府招商引資協議通常會對合同的違約、解除等救濟性條款予以明確約定,投資方可在政府違約時享有合同約定之救濟,這體現了雙方當事人在履行合同時的平等關系。

再者,從合同的目的來看。政府訂立招商引資協議是為了參與市場互動活動,實現經濟利益,加速地方經濟的發展,其不以行使行政管理為主要目的。該目的具有明顯的民事合同屬性,應當由《合同法》等民事法律規范加以規制。

3.行政私法合同說

有的學者認為,政府招商引資協議既不完全屬于行政合同,也不能直接歸入民事合同的領域,應當屬于二者折中之行政私法合同,這是一種學理上的觀點。行政私法(Verwaltungsprivatrecht)的概念來源于德國,其含義是運用私法性質的手段實現公法目的的行政管理[1]。例如,政府為家庭特別困難的學子提供助學貸款等。

支持行政私法合同說的學者認為,政府招商引資協議在形式上具有私法合同的外觀,同時,其于內容上亦包含行政公權力之要素。鑒于上述情形,政府招商引資協議兼具行政與民事二者之典型特征,融合了公法與私法的雙重特性,將其歸為行政合同抑或民事合同均不為妥當,應當將其歸入介于公法與私法之間的第三法律領域。

(四)筆者觀點:根據合同具體內容,個案分析

上述三種學說均具有一定的合理性,但尚有不足之處。首先,行政合同說提出,招商引資合同中行政主體公權力的行使導致合同主體的不平等性,這是將招商引資合同定性為行政合同的主要依據。但是,隨著行政合同與民事合同的形式日益趨同,行政合同的行政特權認定需要以合同當事人雙方之間的約定,或者法律、法規的條文規定為前提條件[2]。由此可知,體現行政優益性的行為并不當然能作為認定行政機關行使行政特權的判斷依據。其次,民事合同說主張“目的說”,即行政主體簽訂合同并非以行使政府管理為目的,并以此為區分行政合同與民事合同的主要依據。但是,在有些合同中,合同目的的判斷處于模棱兩可的狀態,關于其目的是否為行使特定行政管理顯得較難分辨。

從上述典型案例的分析可以看出,在不同的案件中,最高人民法院對政府招商引資協議的法律性質認定采用不同的裁判立場。例如,最高人民法院將案例一和案例二當中的《會議紀要》與《投資協議》認定為行政合同,并將案例三和案例四當中的《招商、投資協議書》、《補充協議》和《投資協議書》歸為民事合同的范疇。同樣,在地方各級人民法院中,即使是同一法院,有關招商引資合同的性質仍存在不同的處理方式。

筆者認為,關于政府招商引資協議法律性質的認定,需要結合合同的具體內容以及個案情形分析,如應當全面考慮該合同的簽訂目的、合同簽署過程中當事人的磋商與參與,以及合同的后續履行等情況。倘若將其統一劃分為行政合同或民事合同,可能會出現與事實相沖突的情況。具體而言,在案例一中,大慶市政府以《會議紀要》的形式規定稅收優惠承諾,會議紀要系行政機關內部就某一特定事項開會表決形成的會議記錄,屬于行政機關的內部決議。因此,本承諾約定的形成過程具有明顯的行政屬性。同樣,在案例二中,衛輝市政府與尚昆公司雖簽署了投資協議,但協議中具有諸多向投資者提供特事特辦的行政措施的條款,且衛輝市政府禁止該項目實施的單方面決定是以發布通知的具體行政行為方式做出。從該份協議的內容以及后續實施、履行等方面來看,此政府承諾具有較強的行政特征。因此,在前兩例案例中,最高人民法院均對涉案稅收優惠承諾作出了行政合同的定性處理。與此相比較,在后兩例案例中,政府與投資者之間簽訂的投資協議,其各方面均不具有突出的行政屬性,而更符合典型民事法律行為的特征,應當將其歸屬于民事合同的范疇。

1.信賴利益保護原則的適用不區分合同類型

在大陸法系中,“信賴利益”的概念由西歐著名法學家耶林教授在締約過失理論中提出,其意圖在于,在合同成立之前,運用一種全新的債的形式保障合同雙方的合法權益。隨后,在英美法系中也產生了信賴利益的理論,“信賴利益”的概念由美國學者富勒在其撰寫的《合同損害賠償中的信賴利益》中得以奠定[4]。二戰過后,“信賴利益保護原則”于1956年由德國聯邦行政法院“安寡金”案判決正式確立,并于1976年由德國的《聯邦行政程序法》明文規定為行政法領域的基本原則[5]。

2.稅收優惠承諾輕微效力瑕疵的法律救濟

當地方政府作出的稅收優惠承諾的法律效力存在瑕疵時,對其一律予以撤銷有失妥當。當該承諾僅具有程序性事項等輕微瑕疵時,基于誠實信用原則,優先選擇保護投資方的信賴利益,將更有助于維護法律的安定性。

3.稅收優惠承諾無效的法律救濟

稅收優惠承諾的有效性判斷,以其是否具有法律依據為判斷標準。若該承諾不具有法律、法規依據或國務院的合法授權,或者承諾的內容超越了現行稅收法律的規定,則應當屬于具有明顯且重大違法情形。同時,中央政府對地方政府作出的稅收優惠承諾作出無效或撤銷的決定時,應當具有充分的證據和理由,以保護投資方的合理信賴利益。

四、結語

稅收政策的制定應當嚴格遵循稅收法律法規的規定,這是對稅收法定原則的貫徹與執行。根據《稅收征管法》和《企業所得稅法》等法律,通常由兩個機關享有稅收優惠政策的制定職權,一是全國人大及其常委會,二是經由法律授權的國務院。同時,國務院于2017年下發的通知中,首次規定地方政府在一定范圍內享有稅收優惠的制定權。這為地方政府制定稅收優惠政策的主體資格提供了法律依據,地方稅收優惠的效力認定與法律規制顯得愈發重要。國發[2015]25號文件為其規制問題提供了有效的途徑,國務院從原先對地方稅收政策一律清理的態度,轉變為設置過渡期、不溯及既往、分類處置的解決思路。由此可見,這是中央政府對誠實信用原則的良好貫徹,也為法律秩序和社會經濟的穩定長久發展奠定基石。

[參考文獻]

[1]顧穎瑩.新型行政私法行為研究——對招商引資合同的探討[J].新經濟,2014,(8).

[2]楊欣.論行政合同與民事合同的區分標準[J].行政法學研究,2004,(3).

[3]葉姍.地方政府稅收減免承諾的效力瑕疵[J].當代法學,2017,(6).

[4]汪智超.《合同法》上的信賴利益及其保護[J].河北企業,2019,(8).

[5]吉化振,胡博文.淺議行政法中的信賴保護原則[J].經濟師,2019(9).

[責任編輯:熊文瑾]