市場導向凸顯 車企混戰升級 新能源車市將迎內外“拉鋸戰”

2020-02-29 10:38:15劉躍

世界汽車 2020年1期

劉躍

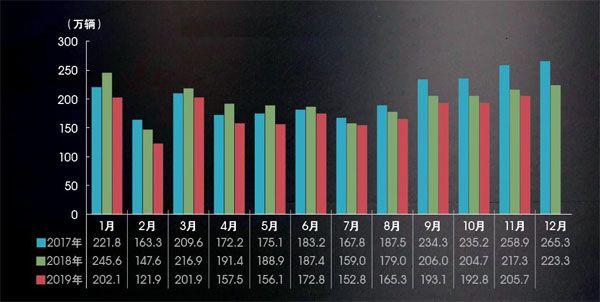

2017—2019年乘用車月度銷量

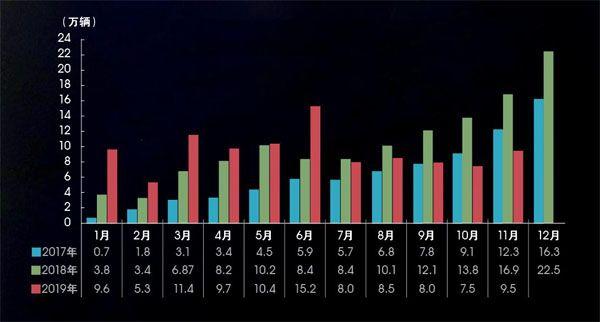

2017—2019年新能源汽車月度銷量

資料來源:中國汽車工業協會

新能源汽車遭遇“寒流”

過去幾年銷量經歷數倍增長的新能源汽車,直到2018年增長率仍超60%,但在2019年也遭遇“寒流”。中國汽車工業協會公布的數據顯示,新能源汽車2019年11月全國銷量9.5萬輛,同比下降43.7%;1—11月銷量104.3萬輛,同比僅增長1.3%。

似乎是感受到了陣陣寒意,不少新能源車企也不同程度地下調了全年目標,其中就包括北汽新能源、比亞迪等不少新能源汽車企業。

至于此前風生水起的造車新勢力,他們面臨的形勢則更為嚴峻。據統計,2019年1—10月,除蔚來汽車銷量達到全年目標的37.4%以外,多數企業普遍不超既定目標三成。究其原因,與早期內部產能牽制不同,如今政策環境的變化,以及傳統造車企業新能源戰略的不斷推進則更令“新勢力”們頭疼。

合資品牌 以PHEVA入局,中高端車型成主流

回溯過去幾年,說國內新能源汽車市場由自主品牌獨包獨攬也并不為過。在政策補貼的“灌溉”下,幾乎所有參與新能源汽車制造的企業都嘗到了“躺贏”的滋味。

不過,日子太舒坦,必定不長久。事實上,由于公眾對傳統燃油汽車的用車習慣早已形成,加之技術方向尚不明朗,國內的新能源車市仍是以政策指引為主導的市場。

近段時間以來,受我國汽車行業擴大對外開放,加之日趨嚴苛的“雙積分”等政策環境影響,合資品牌對國內新能源汽車市場給予了前所未有的關注。

與此同時,得益于自主品牌前期的培育,國內消費環境對新能源產品的接受度已大為改觀,配套設施逐步建立,市場逐漸迎來穩步發展期,而這也正是合資品牌入局的最佳時機。

國內市場中,PHEV(插電式混合動力)車型的體量要比BEV(純電動汽車)車型小得多。2019年1-11月,國內BEV車型銷售83.2萬輛,PHEV車型則為21萬輛。與國內情況相反,寶馬、大眾、通用等絕大多數海外車企均選擇借力傳統汽車平臺的優勢,優先發展中大型PHEV汽車,進入中國市場后,也同樣延續這一策略。

以2019年前10月國內PHEV銷量TOP10來看,除比亞迪唐DM牢牢守住頭把交椅外,第二名、第三名分別由寶馬5系PHEV和大眾帕薩特PHEV斬獲,而大眾途觀和沃爾沃XC60的PHEV車型也同樣位列榜單之中。

在2019年年底的廣州車展上,華晨寶馬530Le迎來了久違的兩個PHEV對手——北京奔馳E300eL和一汽-大眾奧迪A6L 55TFSIe,再加上本田首次國內亮相的SPORT HYBRID e+插電式混合動力系統,相信2020年合資PHEV車型的戰火將在不同車型級別、不同價位區間全面點燃。

緊隨PHEV車型推進的腳步,合資品牌在BEV領域自2019年也開始逐漸顯露頭角。不過,與目前自主品牌產品動輒500~600km的長續航賣點不同,合資車型續航普遍不超450km。在其背后,除了基于成本考量,保證產品利潤率之外,合資品牌往往更希望在探索新能源技術路線的過程中,首先以現有成熟平臺作為過渡,在此基礎上結合大多數車主的用車需求,研發滿足日常3-5天續航的整車產品,因此整體來看續航標定較為保守。

目前,合資品牌中,日產軒逸EV和起亞K5 PHEV由于上市時間較早,已經取得了一定的成績。隨后,HEV元老豐田于2019年上半年推出了卡羅拉和雷凌的PHEV車型,迅速成為市場熱門。進入下半年,在新能源市場壓抑已久的大眾終于爆發,一口氣推出了高爾夫純電、朗逸純電、寶來純電,以及途觀和帕薩特的PHEV版本等眾多車型;而豐田CHR EV/奕澤EV、北京現代昂希諾純電動、東風本田思銘X-NV和北京奔馳EQC,甚至是國產特斯拉Model 3等車型也趕上了2019年的末班車,希望搶占國內中高端新能源車的第一梯隊。

自主品牌 產品定位“高端化”,新勢力“抱團”賣服務

在合資車企步步緊逼的同時,新時期下新能源汽車政策導向也發生了巨大轉變,層層疊加下,自主品牌新能源車企的2019年過得并不輕松。

以最為直觀的新能源補貼為例,2019年年底,工信部發布了《關于2018年度推廣應用新能源汽車補助資金預撥審核情況的公示》,其中顯示,2018年度新能源汽車補助資金預計達到137.78億元。對比上年的220.27億元,2018年新能源汽車補貼金額大幅下降,2019年度的補貼金額不出意外也將延續這種大幅滑坡。

從前些年國內新能源車風口正勁時的“含笑坐東風”,到如今“風停了,雨來了”,不少欠缺核心技術的廠商被狠狠摔在了地上,國內新能源市場正在經歷一輪“洗牌期”。

可喜的是,在經歷市場和政策的雙重考驗后,不少自主品牌還是找到了自己的方向,除在新能源汽車領域起步較早的比亞迪之外,一汽、吉利、長城等廠商也均已開始向高端化、電氣化邁進。一汽紅旗在去年亮相了全尺寸豪華純電動SUV概念車E115,在造型設計突飛猛進的同時,性能表現也頗為亮眼——在電動四驅的加持下,車輛0~100km/h加速時間小于4s,最大續航里程或超過600km,并有望配備L4級自動駕駛系統。吉利則在深耕新能源技術多年之后,推出了獨立高端純電品牌幾何,并連同吉利和領克品牌的PHEV車型打造出龐大的新能源車型矩陣……

由此不難看出,自主品牌正在加大力度研發純電專屬平臺,同時更希望擺脫低價代步工具的“舊帽子”,在產品設計、性能指標上不遺余力打造高端形象。

值得注意的是,造車新勢力在生產經驗、資金、品牌、銷售網絡等方面都不占據任何優勢。因此,在面對傳統大廠時,部分車企選擇了“抱團”合作。

2019年12月11日,小鵬汽車宣布,正式與蔚來旗下充電業務NIO Power簽約合作,雙方就充電業務展開互聯互通合作。根據合作協議,小鵬汽車將陸續與蔚來汽車NIO Power實現全國范圍內充電樁分布數據、支付流程的互聯互通,小鵬車主可通過小鵬汽車APP掃碼使用蔚來超充樁快速充電,蔚來車主也能在全國多地使用小鵬超級充電樁。除充電站互聯互通合作之外,蔚來NIO Power還將加入小鵬汽車家充業務供應商體系,為部分小鵬汽車車主提供家充樁安裝服務。

可以看出,小鵬和蔚來在產品之外,更希望以互通服務的方式,最大限度消除車主在用車過程中的充電“痛點”。這種在硬件條件兼容的前提下,既不額外增加成本,又能迅速提升產品體驗的合作方式,或許也會給其他車企帶來新的發展思路。

政策調整 將告別補貼時代,燃料電池成“潛力股”

作為“十三五”規劃收官之年,2020年將是新能源汽車產業發展的重中之重。

此前,國務院發布的《“十三五”國家戰略性新興產業發展規劃》(以下簡稱《規劃》)中一再明確新能源汽車、新能源和節能環保等綠色低碳產業的戰略地位。按照《規劃》要求,未來將大幅提升新能源汽車和新能源的應用比例,推動新能源汽車、新能源和節能環保等綠色低碳產業成為支柱產業,到2020年,產值規模達到10萬億元以上。

聚焦新能源汽車本身,下一個15年規劃已經浮出水面。不久前,工信部就《新能源汽車產業發展規劃(2021-2035年)》(以下簡稱《規劃》)公開征求意見,重點內容包含以下幾方面:力爭經過持續努力,我國新能源汽車核心技術達到國際領先水平,純電動汽車成為主流,燃料電池汽車實現商業化應用,公共領域用車全面電動化,到2025年,新能源汽車新車銷量占比達到25%左右。

正如此前預期,2020年之后的補貼相關內容在此次《規劃》中并未被提及,國內新能源汽車產業即將告別補貼時代。屆時,各車企之間的貼身“肉搏”在所難免。

另一方面,由于政策利好,國內燃料電池汽車有明顯的抬頭趨勢。中國汽車工業協會數據顯示,2019年1一11月,新能源汽車產銷分別完成109.3萬輛和104.3萬輛,同比分別增長3.6%和1.3%。其中燃料電池汽車產銷分別完成1426輛和1 337輛,同比分別增長398.6%和375.8%。

雖然基數較少或造成數據波動,但不可否認,“燃料電池”作為關鍵詞,已經貫穿整個2019年。

2019年5月,福田汽車與豐田、億華通達成合作,將共同推出氫燃料電池客車;7月,豐田與一汽股份、蘇州金龍達成合作,為其提供豐田FC電堆等零部件;7月底,東風汽車股份有限公司與襄陽市人民政府、國家電投集團科學技術研究院有限公司、武漢理工大學達成戰略合作,共同開展氫燃料電池汽車開發。

不僅是上游產業鏈的協同,多家自主品牌已經在2019年拿出了落地產品,如東風風神AX7氫燃料電池版、上汽大通MAXUS、紅旗H5FCEV、愛馳RGNathali、眾泰E200氫燃料電池版、漢騰FCV等。同時,豐田、寶馬、現代等跨國車企也正在積極推進氫燃料電池汽車商業化進程。

不過,由于目前氫燃料電池汽車動力系統成本仍過于高昂,加氫站建設所需的投入及難度也同樣巨大。有媒體報道,建成一座加氫能力大于200公斤的加氫站至少需要1000多萬元。因此,盡管氫燃料電池汽車被稱為電動汽車的“終極形態”,但以目前的技術條件,這種新型清潔能源汽車未來很長一段時間將以商用車作為主要試驗舞臺,更為“傳統”的HEV、PHEV、BEV車型將繼續引領新能源市場。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48