基于POI數據的城市服務業空間分布與集聚特征研究

——以南京主城區為例

2020-03-02 10:16:44郭素萍2魏宗財3胡玲茜

資源開發與市場 2020年3期

翟 青,郭素萍2,魏宗財3,胡玲茜

(1.南京郵電大學 地理與生物信息學院,江蘇 南京210023;2.北京量城科技有限公司,北京100080;3.華南理工大學 建筑學院、亞熱帶建筑科學國家重點實驗室,廣東 廣州510641)

服務業包含生產性服務業和生活性服務業。生產性服務業對城市經濟發展具有重要的地位和作用,國內外學者對其開展了大量實證研究。地理學研究側重于空間屬性分析,主要包括生產性服務業的區位選擇、空間格局、區域差異等內容[1-3]。西方國家生產性服務業主要呈現空間集聚與擴散并存的態勢,高端服務業在中央商務區(CBD)集聚,產業擴散呈多中心化態勢,并促進多中心空間結構的形成[4-6]。我國的生產性服務業在城市內部處于向心化的空間集聚階段[3,7,8],且通過對金融業、信息咨詢業、計算機服務業、房地產、汽車服務業等行業研究發現,生產性服務業的不同行業呈現出不同的集聚特征[9-11];而生活性服務業則主要關注零售商業的業態空間結構研究[12]。總之,城市尤其是中央商務區是服務業的主要集聚地,服務業的空間格局通過集聚、擴散、相互作用不斷形成新的空間形態[13-15]。

傳統研究主要采用描述性分析、實證和歸納相結合的方法,數據來源于統計資料、問卷調查和深度訪談[15]。隨著網絡數據挖掘,為城市空間研究提供了新的數據支撐與技術手段,跨學科研究方法不斷融入。核密度估算法[11]、基于ESDA的全局和局部空間自相關分析[16]、EG指數方法[17]陸續用于服務業空間格局分析中。國內學者李江蘇等采用挖掘POI數據的方法,使用MATLAB軟件和DBSCAN聚類算法,分析了鄭州鄭東新區服務業的總體、分行業空間聚類特征[18];廖偉華等利用Python軟件爬取糯米網商家的位置和服務內容信息,使用Apriori算法計算了南寧生活性服務業的空間關聯規則和頻繁模式[19]。

目前,很少有研究從生產性服務業、生活性服務業兩個方面綜合分析城市服務業發展特征。本研究以南京市主城區為例,采集服務業14類的POI數據,使用核密度估計法、基于ESDA的空間自相關分析法和多距離空間聚類分析法,分析城市服務業空間分布與集聚特征。通過對比生產性與生活性服務業的空間集聚差異,探索重點發展行業的引導對策,為城市經濟提升提供科學依據和參考。

1 研究方法與數據來源

1.1 研究區概況

南京是江蘇省的省會,也是長三角地區唯一的特大城市,現已進入服務社會,推動經濟快速發展。根據《南京市“十三五”服務業發展規劃》,全市服務業增加值力爭達到10%的年均增長水平,實現生產性服務業集聚化、生活性服務業便利化的目標,至“十三五”末占GDP的比重達62%以上[20]。

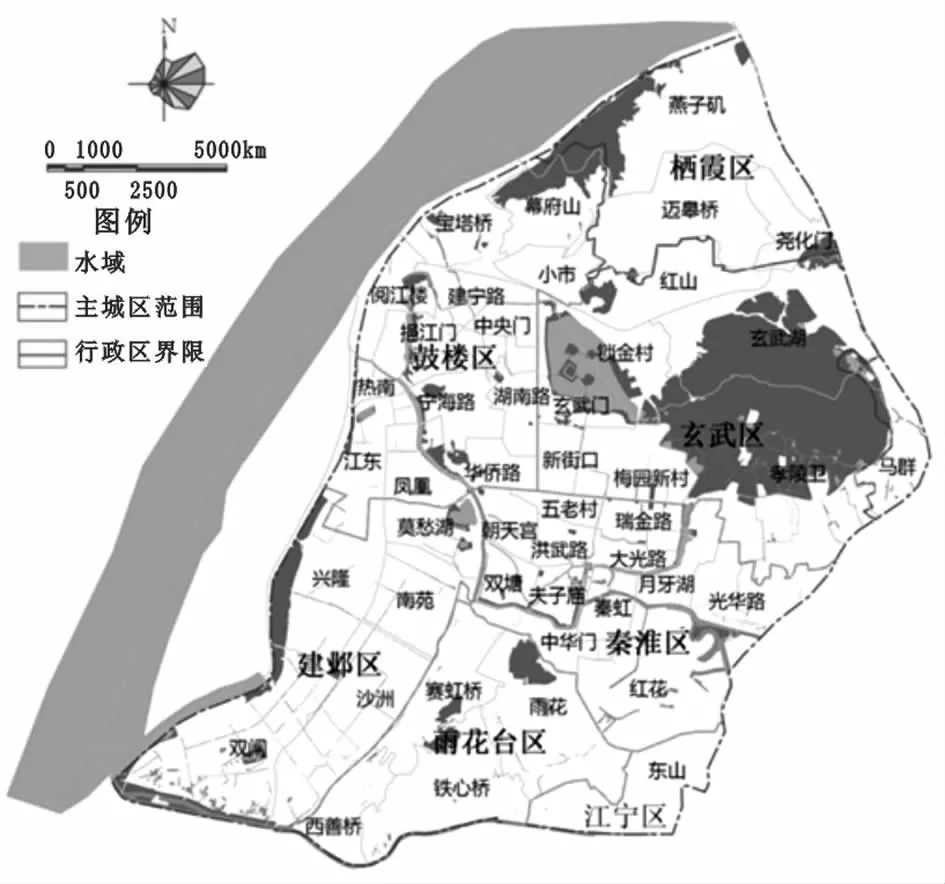

圖1 南京市主城區行政區分布

本文研究區域為南京主城區(圖1),包括鼓樓、玄武區的全部,建鄴和秦淮區的絕大部分和棲霞、雨花臺、江寧區的小部分。由秦淮河、明城墻、玄武湖圍合的區域是城建歷史悠久的老城區,內有新街口、夫子廟、湖南路—山西路等傳統商圈;秦淮河以西,由建鄴區和一小部分鼓樓區組成的河西新城是以商務功能為主的南京CBD新地標;以高鐵南站為中心,跨越雨花臺、江寧、秦淮三區的區域是南部新城,重點發展樞紐型商貿商務總部經濟;主城區北部、靠近長江的區域是燕子磯地區,目標打造集自然景觀、商業配套、醫療、教育為一體的濱江宜居新城。

1.2 數據來源

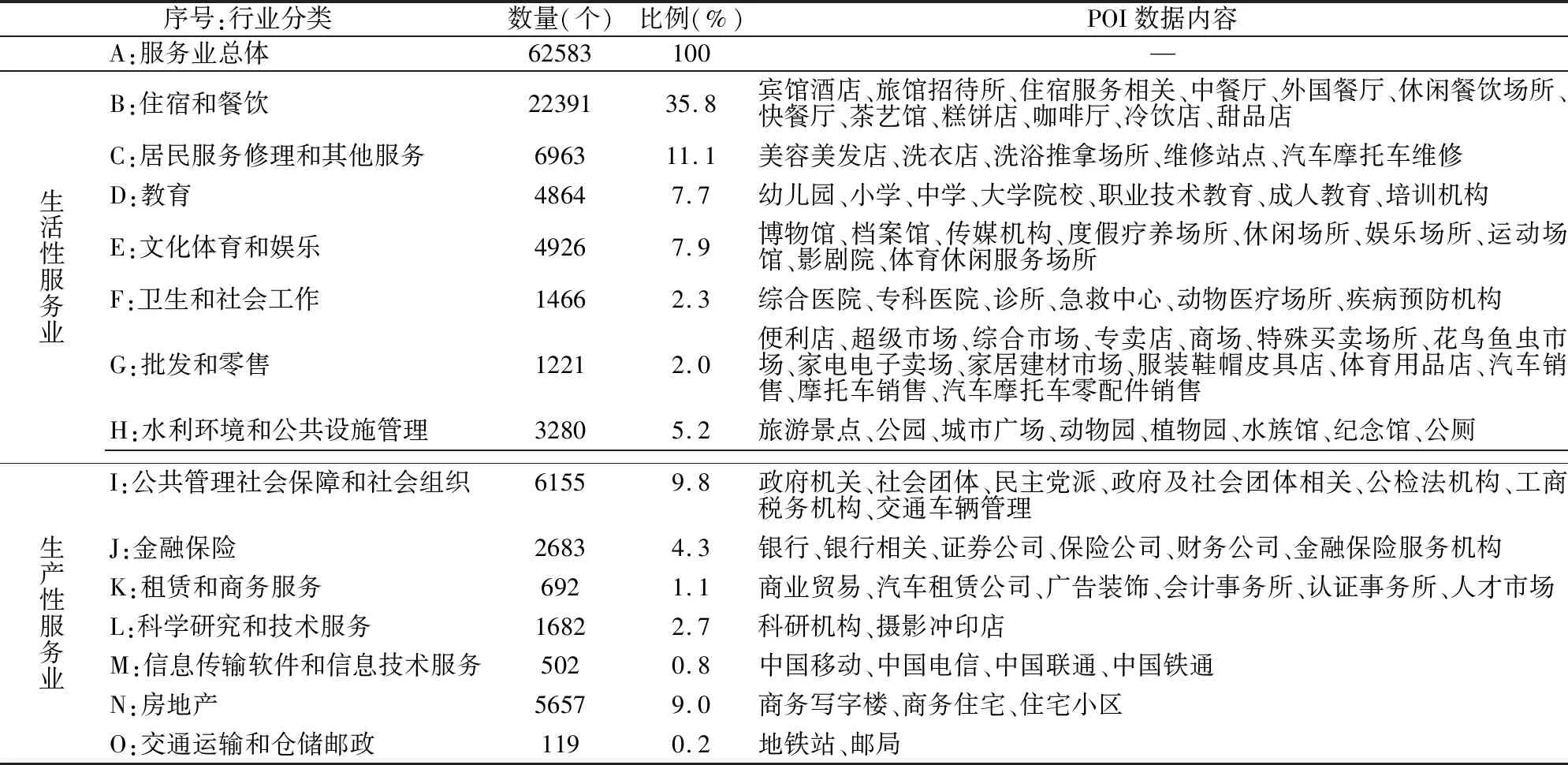

興趣點(Point of Interest,POI)是指一切可以被抽象為點的地理實體,每一條POI數據包含地理實體的名稱、經緯度、地址、類別等信息。本文的研究數據來源于百度地圖API,采集時間為2018年5月,共獲取14大類、81種類、524個小類的POI數據。大類包括餐飲服務、購物服務、科教文化服務、風景名勝、公共設施、公司企業、交通設施服務、金融保險服務、商務住宅、生活服務、體育休閑服務、醫療保健服務、政府機構與社會團體、住宿服務等。參照《國民經濟行業分類與代碼(GB/4754-2017)》中生產性服務業和生活性服務業的分類,結合POI數據的分類特征,共整理出服務業的14種行業和POI數據的對應內容(表1)。經過數據清洗、重復數據合并,共獲得62583條服務業POI數據。

1.3 研究方法

本研究采集的服務業POI數據本質上是點數據集,結合研究數據的特征,為滿足研究需要,采取以下研究方法:①多距離空間聚類分析法(Ripley′s K函數)。該分析法可對點數據集進行不同距離的聚類程度分析,分析不同空間尺度下服務業點要素的集聚尺度與集聚規模,說明服務業分行業在多尺度空間中的集聚特征及差異[21]。②核密度估計法(Kernel Density Estimation,KDE)。該方法是最常用的點要素空間集聚分析法,借助一個移動的單元格對點或線格局的密度進行估計[22]。本文選用Silverman的“經驗法則”[23],根據服務業總體和分行業的點數目及其對應面積合理確定帶寬,分析服務業總體和分行業的空間密度變化、空間分布特征及差異。③基于ESDA的空間自相關分析法。通過全局空間自相關,從總體上分析服務業的空間特征。Global Moran′s I指數的值域為[-1,1]。I=0,服務業要素在空間上隨機分布;I>0,代表存在空間正相關集聚現象;I<0,則存在空間負相關。通過局域空間自相關,尋找服務業各行業空間分布的熱點集聚區,根據局域Getis-Ord G*指數(Z值)判定其集聚特征。以街道為單位,如果該街道空間的G*(Z值)為正,且高于均值,則該街道是高值(HH)空間集聚(熱點地區);低于均值,則該街道是低值(LL)空間集聚。如果該街道空間的G*(Z值)為負,則該街道存在空間負相關,包括HL和LH兩類。

表1 南京市服務業POI數據類型

2 服務業空間格局分析

2.1 基于空間距離的服務業空間形態特征

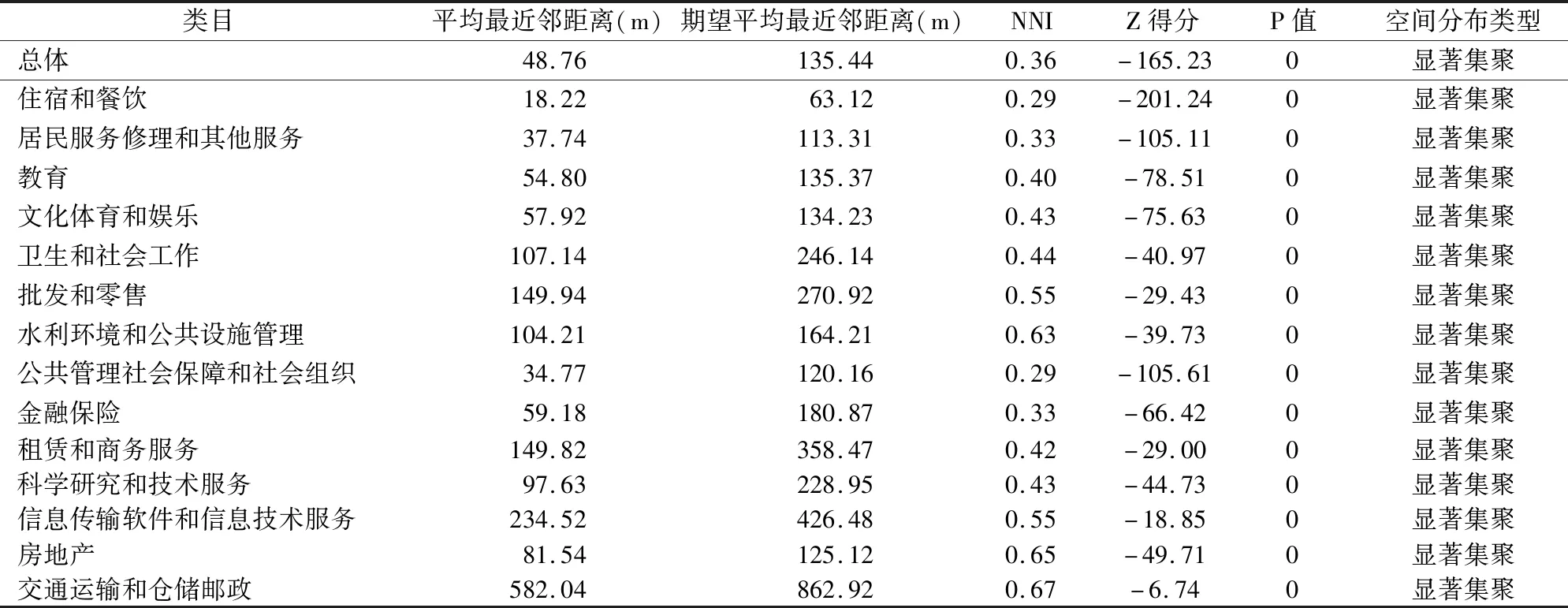

最近鄰指數分析:最近鄰指數(NNI)可用于分析POI點要素的空間分布模式。從服務業總體看,觀測到的平均最近鄰距離為48.76m,期望平均最近鄰距離為135.44m,NNI值為0.36,說明南京市主城區服務業的空間分布呈顯著集聚(表2)。從分行業看,NNI值均小于1,且Z得分均小于-2.58,通過99%顯著性檢驗。NNI值越小,代表空間集聚程度越高。住宿餐飲、居民服務修理和其他服務是生活性服務業中集聚度最高的行業,公共管理社會保障和社會組織、金融保險是生產性服務業中集聚度最高的行業。

表2 南京市主城區服務業空間集聚性分析

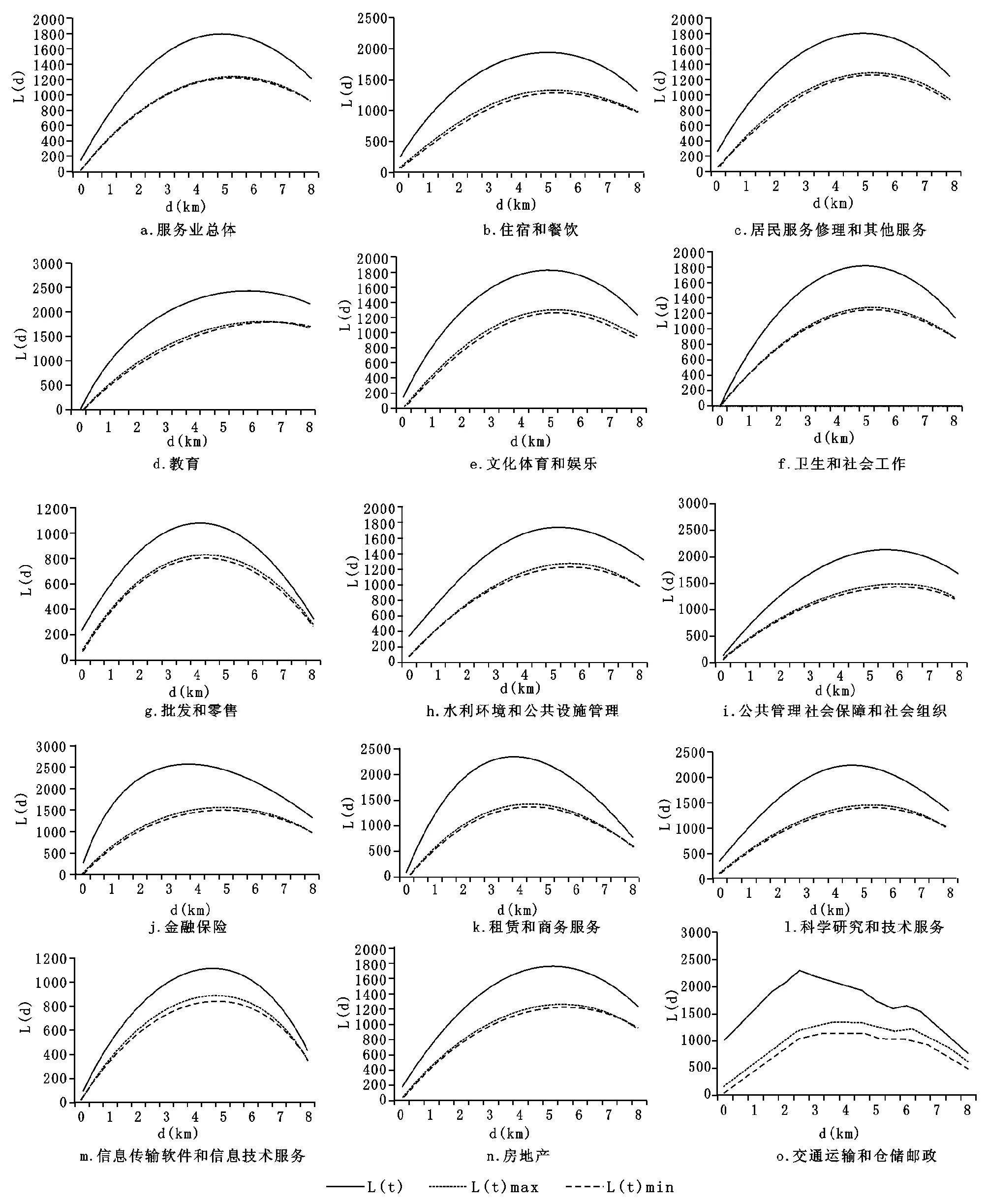

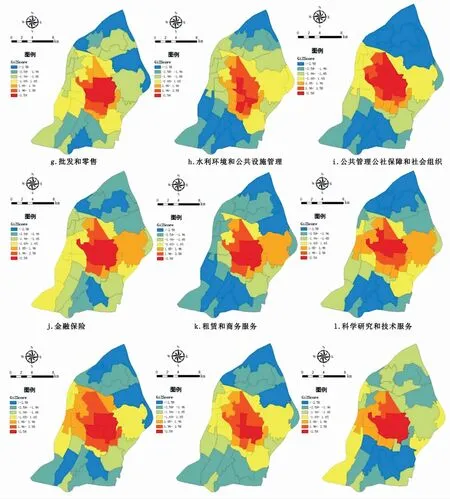

Ripley′s K函數分析:Ripley′s K函數計算結果顯示,服務業總體的特征空間尺度為5km(圖2a),即服務業區位選擇的空間范圍。這說明在0—5km范圍內,服務業集聚強度逐漸增大,在5km處達到最大,集聚規模為78.54km2,隨后集聚強度逐漸減弱。生活性服務業的尺度依賴性與總體特征基本保持一致,呈現“單峰”特征(圖2b—h)。教育類服務空間區位選擇的空間范圍最大,在6km處達到集聚峰值,集聚規模為113.10km2;批發零售的服務空間相對較小,為4km。其他生活性服務業分行業的特征空間尺度均為5km,服務覆蓋面整體較廣。與生活性服務業相比,生產性服務業空間分布的特征空間尺度相對較小(圖2i—o)。交通運輸和倉儲郵政僅為2.5km,租賃和商務服務為3.5km,金融保險為4km,信息傳輸軟件和信息技術服務、科學研究和技術服務為4.5km,房地產、公共管理社會保障和社會組織為5.5km。區位選擇的空間范圍較小,說明區位選擇對生產性服務業分布的影響較大。

圖2 南京市服務業空間的Ripley′s L(d)函數分析

2.2 基于空間密度的服務業空間分布特征

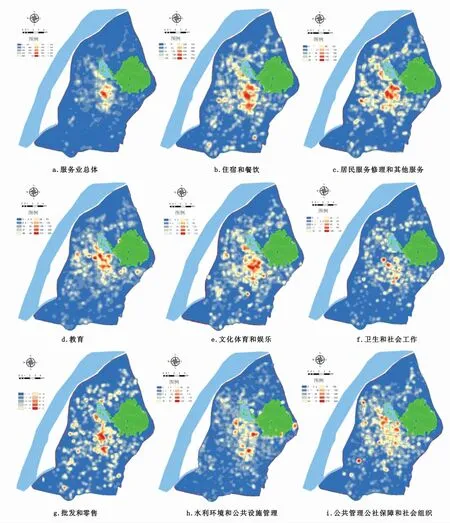

服務業總體呈多中心等級分布:服務業總體呈“一主三副”多中心的空間結構(圖3a)。以新街口商圈為基礎,沿東西向的地鐵2號線形成“新街口—大行宮”服務業主中心。沿南北向的地鐵1號線、3號線和城市主要道路,分別形成珠江路、夫子廟、“湖南路—山西路”服務業副中心。各中心均分布在老城區內,而河西新城、南部新城、燕子磯地區尚未形成服務業集聚中心,說明老城區仍然是南京服務業的唯一核心,南京主城區服務業發展處于空間集聚階段。

生活性服務業傾向于均衡分布:如果將房地產業分布看做是城市居民的居住地和就業地,那么生活性服務業分布明顯與這兩大活動場所契合。以住宿餐飲業、批發零售業為例,雖然兩者POI數量差距懸殊導致分布密度相差近20倍,但是仍呈現相似的均衡分布特征:在“一主三副”形成主要集聚中心的同時,在河西新城、南部新城、燕子磯地區也形成多個次要集聚中心(圖3b、圖3g)。通過小集聚、大分散的空間均衡分布提升行業布局的均好性。

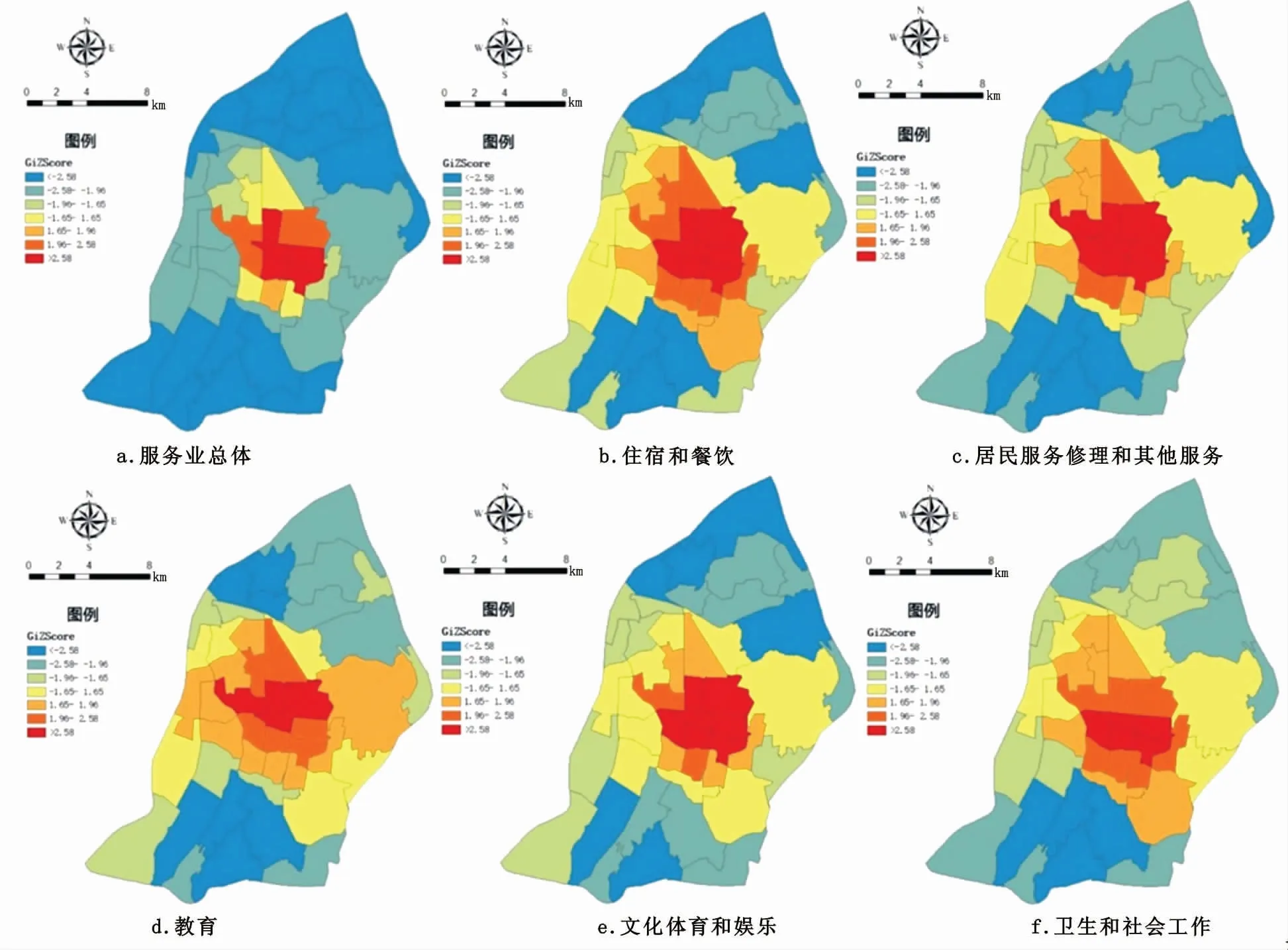

圖3 南京市主城區服務業空間核密度分析

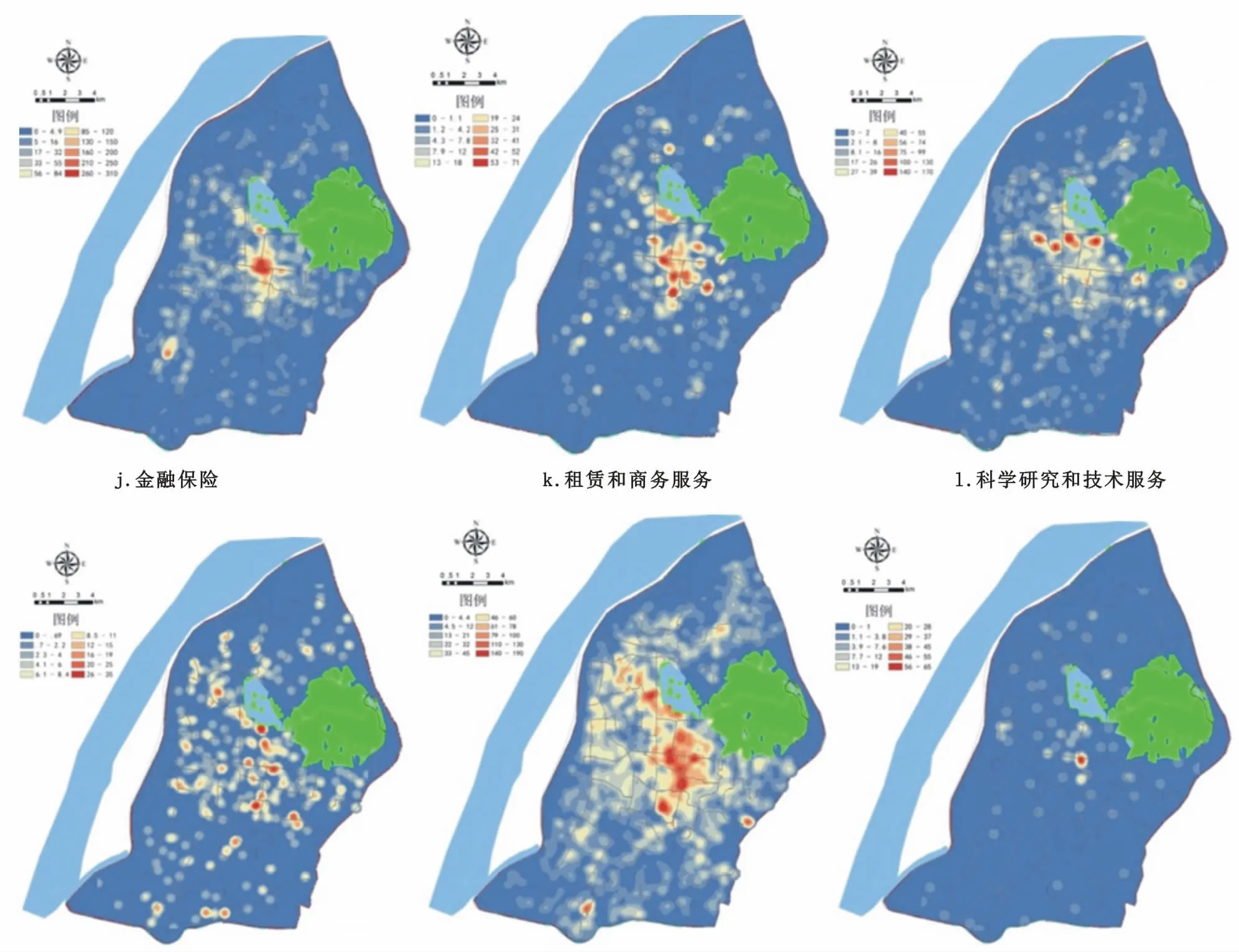

生產性服務業傾向于集聚分布:與服務業總體分布情況最為相似的是交通運輸和倉儲郵政、金融保險、租賃和商務服務,前兩者在“新街口—大行宮”區域形成單中心空間集聚,后者在老城區形成多個集聚中心(圖3o、圖3j、圖3k)。信息傳輸軟件和信息技術服務、公共管理社會保障和社會組織、房地產在遵循總體分布特征的基礎上,集聚中心突破老城區范圍(圖3m、圖3i、圖3n)。由于南京高校云集、科教實力雄厚,科學研究和技術服務呈現出獨特的集聚形態,沿北京東路—北京西路形成線狀集聚特征(圖3l)。

從分布數量來看,生產性服務業的行業規模(POI數量)普遍比生活性服務業的行業規模小,其數量級亟需提升。從分布密度來看,金融保險業取代科學研究與技術服務業,成為南京市生產性服務業中最具集聚特征的行業[24]。與POI數量相當的批發零售業比較,除了信息傳輸軟件和信息技術服務業,其他行業的分布密度都更高,說明生產性服務業的分布更加集聚。

2.3 基于空間關聯的服務業空間集聚特征

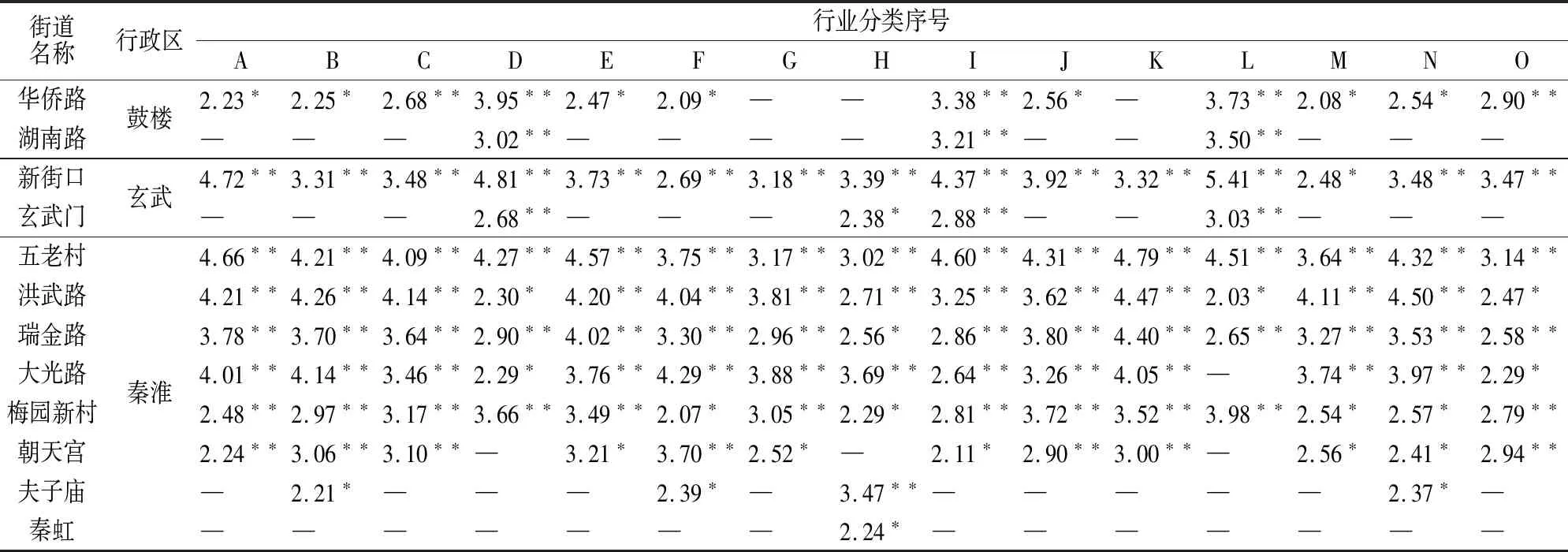

本文基于街道劃分研究單元,采用空間自相關分析法分析了服務業空間分布的集聚特征。首先,Global Moran′s I指數為0.2565,用于檢驗的Z得分為4.9958(大于臨界值1.96),在0.01的顯著性水平下通過檢驗,表明服務業空間分布存在著顯著的空間正相關關系,總體上呈集聚特征。再采用局域Getis-Ord G*指數進一步識別其空間分布的冷熱點(表3)。

結果顯示:①南京市各行業均呈“中心—外圍”圈層結構,服務業發展的空間依賴性較為顯著。服務業高度集聚的核心區域為新街口、五老村、洪武路、大光路、瑞金路等街道,然后向華僑路、湖南路、玄武門、梅園新村、朝天宮、夫子廟、秦虹等街道擴散(圖4)。這與吳建楠的研究結論不完全一致:2010年南京市生產性服務業熱點區為新街口、洪武路、湖南路、梅園新村等街道[24],說明近年來南京市服務業集聚的空間規模是在不斷擴大的。②熱點街道的行業發展側重點不同,具備空間異質性。新街口街道重點發展教育、科學研究和技術服務、交通運輸和倉儲郵政等行業,五老村街道重點發展文化體育和娛樂、公共管理社會保障和社會組織、金融保險、租賃和商務服務等行業,洪武路街道重點發展住宿和餐飲、居民服務修理和其他服務、信息傳輸軟件和信息技術服務、房地產等行業,大光路街道重點發展衛生和社會工作、批發和零售、水利環境和公共設施管理等行業。由此可以推斷,五老村和新街口街道則是生產性服務業的集聚中心,洪武路和大光路街道是生活性服務業的發展中心。③夫子廟副中心所在的夫子廟街道結合自身豐富的旅游資源,重點發展生活性服務業(圖4b),“湖南路—山西路”副中心所在的湖南路街道則側重于發展生產性服務業(圖4j、圖4l—o)。

表3 南京市主城區服務業空間熱點分析的統計特征

注:**表示P值小于0.01;*表示P值小于0.05。

圖4 南京市主城區服務業空間冷熱點集聚格局

3 結論與討論

服務業的發展是城市經濟發展的重要基礎,是提升城市競爭力的重要引擎。本研究基于南京市服務業14個分行業的POI數據,從空間密度、空間關聯、空間距離等方面綜合測度南京服務業及其各行業的空間集聚特征。結果表明:①服務業總體呈“一主三副”多中心空間結構,各行業呈“中心—外圍”圈層結構。服務業以“新街口—大行宮”為主中心,形成“珠江路、夫子廟、湖南路—山西路”3個服務業發展副中心。各行業空間分布仍然以“新街口—大行宮”為核心,體現出較強的空間依賴性。②生產性服務業在城市內部空間處于向心化的空間集聚階段,而生活性服務業則空間集聚與擴散并存。與生活性服務業相比,生產性服務業集聚空間規模較小,區位因素對產業布局影響更大。排除POI數量級差異的影響,生產性服務業集聚程度更高,尤其是金融保險業。③服務業集聚具有空間異質和行業分異特征。服務業總體及14個分行業的空間熱點識別結果證明了服務業分行業的集聚態勢因其類型和功能的不同而存在差異。

綜上所述,城市服務業暫未實現“十三五”規劃的空間格局。按照服務業“十三五”規劃,在新街口區域、河西新城和南部新城打造商務商貿服務業中心,在夫子廟、湖南路、中央門等區域推動產業提檔升級、差異化發展。為匹配我國現代服務業名城和區域金融服務中心的城市定位,本研究建議引入商務商貿、信息服務、科技研發等領域的龍頭企業,大幅提升生產性服務業總量規模、豐富服務業產業內容,構建以高端生產性服務業占主導的服務業產業結構。POI數據能反映服務業空間分布特征,為規劃布局提供科學依據,未來研究應結合經濟普查數據,進一步深入探討城市服務業空間格局的影響因素和時空演變模式。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

當代陜西(2019年10期)2019-06-03 10:12:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54