基于EVA 模型的互聯網企業價值評估

——以某科技股份有限公司為例

2020-03-02 13:00:14鄭偉俊ZHENGWeijun

價值工程 2020年36期

鄭偉俊ZHENG Wei-jun

(廣東輕工職業技術學院財貿學院,廣州510300)

0 引言

目前我國迅速進入數字經濟時代,新基建的不斷完善和互聯網技術的發展和深化,以網絡為依托的新型企業隨即發展和壯大,這種互聯網企業相較于傳統企業的生產規模和營銷網絡擴張歷時更短,因此當企業處于高速發展中,會出現內部擴張速度加快,自然會出現并購活動,從而帶來互聯網企業價值評估的需求。中評協〔2018〕38 號《資產評估執業準則——企業價值》第四章三十條規定,“執行企業價值評估業務,應當根據評估目的、評估對象、價值類型、資料收集等情況,分析收益法、市場法、成本法(資產基礎法)三種基本方法的適用性,選擇評估方法。”三種基本方法對于互聯網企業尤其是處于初創時期的企業,估值難度較大,無法體現其科研投入部分的價值。因此本文嘗試提出基于EVA 模型作為對互聯網企業價值評估方法的一種有益補充。

1 互聯網企業的特征及規范中評估方法的局限性

相較于傳統企業,互聯網企業更具獨特性,具體表現在風險性更高,虛擬性更強,實物資產少,成長周期的不確定性,因此對于互聯網企業的價值應更關注創新、協同共贏及效率。

鑒于上述特征,對于資產評估規范中傳統的評估方法在評估企業價值時運用時存在局限性,具體表現為:

①成本法(資產加和法)大多使用評估實物資產較多的傳統企業,企業價值并不是將屬于企業產權的簡單各單項資產累加,對于企業而言更可能實現的1+1>2(或相反)的效果,各單項資產累加剛好等于企業價值只是很特殊的個例,對于具有輕資產屬性的互聯網企業價值評估更加不合適。

②市場法客觀上要求存在交易市場,而且交易市場上存在大量可比案例,通過各項因素修正得到企業價值,但對于不同的互聯網企業處于不同的發展階段、規模和風險水平、擁有迥異的商業模式等,具有很強差異性,交易價格也不夠透明,這都說明市場法不適用于互聯網企業價值評估。

③收益法規范中分為股利折現法和現金流量折現法,評估實踐中更常用現金流折現法,雖然規范中要求重點關注“未來收益預測中經營管理、業務架構、主營業務收入、毛利率、營運資金、資本性支出、資本結構等主要參數與評估假設、價值類型的一致性”,但對于互聯網企業中的大量研發費用只能作為費用化處理,無法將其作為影響企業未來價值的重大因素進行考量,同樣評估互聯網企業價值有一定限制,但相較于上面兩種方法,較為適用于輕資產企業的價值評估。據中評協的相關統計數據,高達92.6%企業價值評估項目采用以成本法為主,與西方國家(以收益法為主)相比,我國的評估方法選擇存在較大差異。

2 EVA 模型理論及方法

1982 年美思騰思特(Stern Stewart)財務咨詢公司推出EVA 指標( Economic Value Added 經濟附加值),主要通過企業資本成本和資本效益,克服現金流量指標和會計收益指標的缺陷,目前EVA 評估模型已成為西方國家較為流行評估方法。

EVA 從股東的角度考察經濟價值,其核心觀點在于如何給公司的股東帶來價值,只有當企業只有資本收益大于為投入全部成本時,EVA 越高,股東的回報越高,公司的價值也就越高。EVA 通過扣除資本成本(Cost of Capital,簡稱CC)后的資本收益(Return on Capital,簡稱RC),可用公式表示為:

其中:RC——資本收益;CC——資本成本;WACC——加權平均成本率;NOPAT——稅后凈營業利潤;RONA——凈資產收益率;TC——債務成本和權益成本。

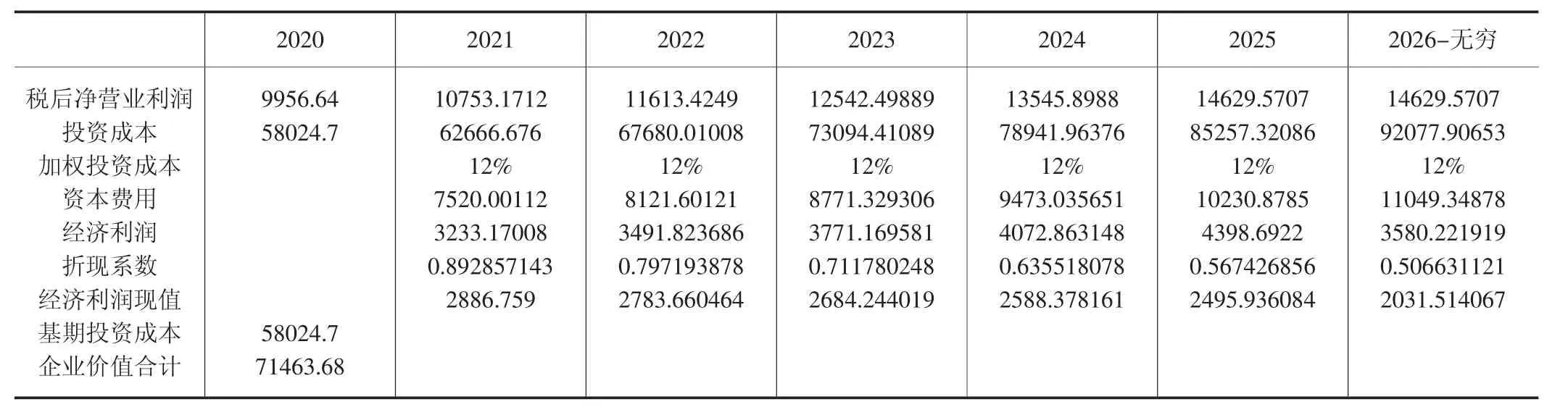

表1 企業價值評估表

由于各個企業存在很大差異,又使用不同會計核算方法,而業績衡量標準以及激勵措施也不一致,因此需要考慮下列因素主要包括研發費用、資產減值準備、遞延所得稅等并對稅后凈利潤和資本投入額等項目進行調整。本文中需要對稅后凈營業利潤和資本投入額進行如下調整:

①稅后凈營業利潤=凈利潤(含少數股東權益)+利息費用+營業外支出-營業外收入-補貼收入+當年應計存貨跌價準備+當年應計壞賬準備+當年應計短期投資跌價準備+當年計提的長期投資減值準備+研發費用-研發費用在本年的攤銷

②資本投入額=普通股權+少數股東權益+各種準備+研發費用資本化金額-在建工程+短期借款+長期借款+一年內到期的長期借款資本投入額

原因在于:

1)對于研發費用我們一般作為費用化處理,但對于科技公司而言則是重中之重,將研發費用進行資本化后扣減本年的攤銷處理計入稅后。

2)會計中資產減值準備都是出于謹慎性原則,并不一定能反映現實狀況,人為割裂當期利潤和現金流,對于營業外的收益需加以考慮,但對于補貼收入明顯不能持續的收益進行剔除。

3)對于資本投入額則從企業融資的角度,投資資本需包括股東和債權人所籌集到的資本,本文從所有者權益出發進行增減項目,同樣加回各項資產準備扣除在建工程同時考慮債權資本。

3 EVA 模型在評估實踐中的運用

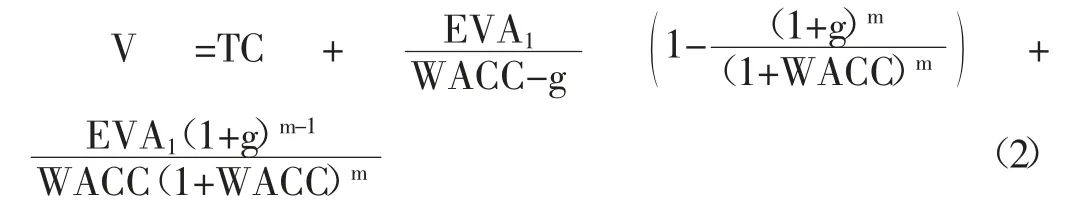

考慮本企業為高科技型企業,本文采取先增長后穩定,無限年期模型,具體公式為

其中:TC——債務成本和權益成本;WACC——加權平均成本率;g——增長率。

通過WIND 查詢某科技企業公布的2019年12月31日的簡化資產負債表、2019年度的簡化利潤表資料摘錄并進行調整計算資本投入額和稅后凈營業利潤:

資本投入額=普通股權+少數股東權益+各種資產減值準備+研發費用資本化金額-在建工程+短期借款+長期借款+一年內到期的長期借款資本投入額

稅后凈營業利潤=凈利潤(含少數股東權益)+利息費用+(營業外支出-營業外收入-補貼收入)+(當年計提的存貨跌價準備+當年計提的壞賬準備+當年計提的短期投資跌價準備+當年計提的長期投資減值準備)+研發費用-研發費用在本年的攤銷

本文預計該企業2020-2025年未來五年息前稅后利潤增長率維持在8%,企業的加權資本成本一直保持為12%,而投資資本未來五年增長率也設定為8%,2026年后企業保持穩定狀態持續經營,按照上述EVA 模型公式(2)評估企業2020年的價值為71463.68萬元,具體計算過程如表1 所示。

4 對于EVA 評估模型的幾點思考

EVA 評估模型給實務界提供了另外一種評估思路和方法,具有現實意義,但也存在著以下不足:

①目前EVA 價值評估理論的研究尚無形成完整的理論體系。缺乏相關理論指導,評估實踐應用存在試驗性質,后期需要對模型進行實證研究。

②計算方法中參數選取的規范性研究也相對缺乏,學界和評估實踐中對于參數選取,觀點各異,計算口徑不一可能導致結果的顯著差異,以上因素均會對EVA 評估模型在互聯網企業價值評估的應用有較大不良影響。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06