融資融券視閾下的投資者情緒與A股收益率波動研究

2020-03-03 08:29:22許恒侯智杰陳曉雨

證券市場導報 2020年2期

許恒侯智杰陳曉雨

(1.中國政法大學商學院,北京 100088;2.西南財經大學中國金融研究中心,四川 成都 611130;3.上海證券交易所,上海 200120)

一、引言

融資融券作為股票市場雙向交易的重要工具,在提供資金杠桿的同時,以多空交易反映出投資者對市場的預期。我國于2010年正式推出融資融券業務,在隨后幾年,融資融券交易得到快速發展,經五次擴容后,融資融券標的從最初的90只股票,增加到2019年的1700余只股票和交易型開放式指數基金(Exchange Trades Funds,ETF),標的股票市值占流通總市值的80%以上。

作為股票市場的重要參與者,融資融券投資者的行為對股票市場是否會產生影響?與此同時,A股市場的運行表現是否會對融資融券投資者的行為產生沖擊?雖然投資者理性特征與有效市場理論是傳統金融學的基本假設,但現實中的投資者通常依賴自身掌握的信息,依靠主觀判斷進行投資,將非理性的情緒因素融入其行為模式中。在這樣的主觀判斷下,即便自身掌握的信息具有較強的準確性,投資者的行為也會由于非理性因素而產生偏差,使他們的投資活動存在一定程度的主觀性、盲從性。為更好地解釋現實經濟活動中投資者的行為偏差,行為金融學隨之產生,并逐漸發展成為金融研究的新范式。例如,中國股市在2014年11月至2015年5月處于快速上漲態勢,吸引眾多散戶投資者加入,場內外投資者情緒樂觀,股市成交量巨大,市場流動性極強;2015年6月的市場暴跌及流動性枯竭,引發大量投資者恐慌(石廣平等,2016)[20],使學界更加關注股票市場中投資者情緒及行為金融學相關領域的研究。楊炘等(2004)[24]和張萌(2017)[26]指出,投資者非理性特征在我國A股市場表現更為突出,深滬兩市投資者的行為所表現出的羊群效應、盲目跟風等不理性特點極為明顯,股票市場追漲殺跌、投機炒作的非理性投資行為盛行。那么,哪些因素導致投資者行為出現上述特征?股票市場表現與投資者情緒是怎樣交互影響的?

為回答上述問題,本文從行為金融學視角對融資融券市場中投資者行為與股市波動進行研究,通過構建融資融券市場中投資者情緒指數,運用該指數分析投資者情緒與A股波動之間的關系與影響因素。融資融券投資者作為股票市場中投資者的重要組成部分,其投資行為所反映出的投資者情緒能夠有效解釋投資者對A股市場波動的反應,因此,本文利用融資融券投資者行為,探索其與A股市場波動的關聯。此外,雖然現有文獻在情緒指數方面做了大量研究,但是對于A股投資者情緒指標數據的探究尚顯不足。基于此,本文采用融資融券余額、交易占比、交易量等不同因素的CRITIC加權處理構建客觀投資者情緒指標,經過對融資融券多項指標與滬深300股票指數收益的擬合對比,驗證股票市場的價格變動是否受到投資者融資融券行為和情緒的影響,同時對這種變化走勢做出預判,從較為新穎的角度對行為金融學視角下融資融券投資者行為與A股收益率波動提供新的研究方向。

本文實證研究的主要結果顯示,A股市場平均收益率與融資融券投資者情緒具有顯著的正相關性。這一結果體現在市場中的微觀個體投資者行為范圍內,即A股市場投資者對于市場中走勢的判斷會受到融資融券市場中投資者行為的影響;而A股市場對融資融券投資者情緒的影響并不明顯。上述兩種影響的分析說明,A股市場的表現與融資融券市場中投資者情緒所反映出的具體投資行為之間的影響是單向的。具體而言,作為A股市場大集合中的一個子集,融資融券市場中投資者的行為可以成為A股市場投資者對于市場預期的一個判斷手段和判斷標準,而融資融券市場中投資者的情緒并不會顯著受到A股市場表現的影響。這一結果也為A股市場投資者受到融資融券市場的擾動而增加潛在金融風險的討論提供了較為新穎的研究路徑。除此之外,本文將考察期內A股市場兩個明顯的異常波動(異常上漲和異常下跌)作為兩個虛擬變量,實證研究其對投資者行為的影響。結果顯示,在兩次異常波動時期,融資融券市場投資者情緒所反映出的融資融券行為并不會發生明顯變化。這一結果說明了A股市場中的異常漲跌與融資融券市場投資者情緒并不存在顯著聯系。

本文的邊際貢獻與創新主要體現在以下三個方面:

第一,從行為金融學視角研究我國A股市場融資融券相關指標,考慮了融資融券投資者可能存在的非理性因素,突出了微觀市場參與者特征與宏觀市場走向的關系。利用行為金融學的研究手段,考察了投資者心理——投資者行為——市場波動——市場收益率的關系。研究結果對于引導投資者行為、修正投資者心理預期、規制金融市場具有重要的應用價值。

第二,將2015年A股市場中兩個“異常波動”引入研究,考察“異常波動”前后投資者情緒波動指數的差異,及其對股票市場收益的影響。這一思路在構建投資者情緒指標以外加入了由股票市場的波動帶來的可能影響投資者情緒的外生因素,對厘清相關因素對投資者情緒的影響路徑、分析預期行為對股票市場收益的影響具有現實意義,有助于對未來可能出現的類似情況給予合理預判。

第三,實證分析結果揭示出融資融券市場投資者情緒波動與A股市場收益率波動之間存在的單向特征,說明了A股市場中存在的投資行為及其決策依據會將融資融券市場作為一種衡量標準,而后者卻并不會受到前者類似的影響。這種單向影響會導致潛在的來自于融資融券市場對A股市場交易的過度擾動,從而產生潛在的金融風險。這一結果為我國防范重大金融風險工作提供了一條實踐路徑。

二、相關文獻評述

(一)融資融券與股市波動

對于融資融券與股市波動,國內外學者從多個角度進行過詳細分析。Figlewski and Webb(1993)[4]的研究認為融券賣空與股票及期權的價格息息相關,與此同時,賣空交易讓股票市場信息傳達更及時準確,賣空的減少說明股票市場負面信息的減少。Woolridge and Dickinson(1994)[10]對Amex和OTC markets的融券交易者進行了分析,結果表明股票收益與融券交易有著微乎其微的關聯,做多投資者比做空投資者獲得更多收益。馮玉梅、陳璇和王亞男(2012)[13]發現中國股票市場的融資、融券收益率的變化很明顯的受到融資余額的正向影響。唐艷(2012)[21]發現中國股票市場與融資融券交易有著密切聯系,并且融資對股票市場波動的影響要比融券對股市波動的影響小很多。褚劍和方軍雄(2016)[12]認為對稱性融資融券機制中的融資機制為投資者提供了跟風追漲的渠道,融資交易的杠桿效應和去杠桿效應加劇了股票崩盤風險。陳波、彭秋林和何淼(2015)[11]對滬深300指數與融資融券交易的關系進行了研究,發現融資交易助長了波動,而融券交易能夠平抑波動,并且這種影響通常會延后一期。王坤琪(2014)[22]認為融資融券余額與股市波動率和收益率存在較為顯著的交互影響關系。梁星韻和劉衛民(2015)[16]的研究顯示,我國股市波動受到融資融券影響,股市波動幅度增大,投資者參與熱情隨之增加。然而,大部分學者都是圍繞融資融券對股市波動的直接影響展開分析,鮮有將投資者情緒的影響納入研究,尤其是股市波動通過影響投資者情緒、進而影響投資者行為、又反作用于股市的研究比較匱乏。

(二)行為金融學構建投資者情緒的應用

度量投資者情緒是研究投資者情緒與股票市場收益關系的關鍵性工作。現有文獻中,度量投資者情緒的指標主要有直接和間接兩類。國外研究所用的直接指標主要有耶魯大學編制的投資者信心指數、美國密歇根大學調查研究中心編制的消費者信心指數和美國會議委員會發布的美國消費者信心指數。國內研究所用的直接指標主要有國家統計局發布的消費者信心指數、企業家信心指數、企業景氣指數、經濟學家信心指數、央視看盤指數、好淡指數等。間接指標主要有封閉式基金折價率、換手率、投資者開戶增長率等。現有研究廣泛采用的間接指標是Baker and Wurgler(2006)[1]利用主成分分析方法,選取換手率、紅利溢價、封閉式基金折價率、上市收益率、IPO數量以及股票發行占證券發行的比例六個單項指標構建的綜合投資者情緒指數。此外,Frazzini and Lamont(2008)[6]基于基金資金的流入和流出量構建了個股投資者情緒指數;Schmeling(2007)[8]利用投資者對后市預期的調查數據構建了個人和機構投資者情緒指數。國內研究方面,易志高和茅寧(2009)[25]利用可反映我國市場國情的投資者新增開戶數等指標,構建了投資者情緒的綜合指數CICSI;王美今和孫建軍(2004)[23]利用央視看盤指數的源數據構建了機構投資者情緒指數。

投資者情緒與股票市場收益的關系是行為金融學研究的一個重要主題。學者們對此取得一些研究成果,但是對于哪種情緒指數才可以有效反映股市投資者情緒的變動、這種情緒的變化跟股市的收益變化存在何種關聯的研究尚存爭論。綜合來看,主要分為三類:

第一,投資者情緒與股票市場收益正相關。Baker and Wurgler(2006)[1]研究發現,投資者情緒指數在牛市初期與股票收益關系緊密,具體表現在樂觀投資者和投機者的情緒指數與易波動性股、初期股、無紅利股、小盤股等股票的收益之間存在正向關系,而這種關系在套利者行為上并不明顯;此外,隨著牛市的推進,投資者情緒指數對上述股票收益的正向影響趨于降低。Lee等(1991)[7]對封閉基金折價率研究時,發現中小市值股票的收益與個人或小額機構投資者的情緒有顯著的正向關聯。

第二,投資者情緒不能影響股票市場收益。Solt and Statman(2000)[9]采用看跌指數方法預測股市,然而此種方法并沒有起到作用,因為估算錯誤和估算正確的次數一樣多。劉煜輝和熊鵬(2004)[19]發現想要對投資組合做出明顯的估算和響應,不能用基金折價率這種方法。Brown and Cliff(2004)[3]的實證研究表明不能用情緒指數預測近期的股票市場收益。

第三,投資者情緒與股票市場收益相互影響。Fisher and Statman(2000)[5]對華爾街策略分析家、美國股市中的股評家、個人投資者等三類投資者的投資者情緒指數進行了深度研究,發現這些指數和股市收益的交互影響各不相同。股票市場受到投資者情緒影響,是通過投資者情緒影響投資者行為實現的。Barberis et al.(1998)[2]研究發現投資者情緒的不同是由于股票投資過程中形成的投資理念和價值取向不同所導致。李心丹等(2002)[15]認為人們的心理因素(預期錨定、自負心理、損失厭惡、羊群效應等認知偏差影響的集中表現)對投資決策有著重要影響。

也有文獻研究了賣空機制中投資者情緒與股市收益之間的相互影響。Figlewski and Webb(1993)[4]發現融券賣空和股票及期權的價格密切相關,與此同時,賣空交易讓股票市場信息傳達更及時準確,賣空減少說明股票市場負面信息減少。Woolridge and Dickinson(1994)[10]的研究對象是融券交易者,研究結果表明股票收益與融券有著弱關聯,與此同時,做多投資者比做空投資者獲得更多收益。

綜上,采用多種指標構建投資者情緒指數是研究的主流,且在實證結果上較為顯著。投資者情緒與股票市場收益的關系仍未有統一的論證,在國內關于股票市場收益與融資融券投資者情緒相互影響的研究資料更少。

三、模型構建

本文選取融資融券的多個指標的賦權方法構建投資者情緒指數,并實證分析該指數與股票市場收益的關系。

(一)投資者情緒與股市收益波動

傳統有效市場理論認為噪聲交易者只是理想化狀態的隨機擾動項,隨著交易的平衡,噪聲交易隨之消失。但行為金融研究發現,現實市場運行和有效市場存在巨大差異,噪聲交易雖能解釋投資者的行為,且存在于實際生活中,但過多噪聲交易也會導致股票價格過度變化。以我國股市近1.6億股民為例,他們既提供了股市大量流動性,也提供了數以億計量的噪聲交易行為,當具有這種海量噪聲行為特征的股民情緒和投資行為趨同時,股市泡沫可能隨之劇烈變大或瞬間破滅。不難發現,具有非理性特征的投資者大都為短期投資者,中期投資者的非理性程度相對短期投資者明顯變低,而長期投資者的理性化特征表現較為明顯。

與此同時,投資者情緒對股市收益波動有明顯影響。具體而言,股市上漲時,投資者們頻繁、大量買賣股票,融資融券交易活躍,更有甚者通過高杠桿配資進入股市。常見情形是,在股票市場行情較好、賺錢效應明顯時,大量投資者在短時間內進入股市,形成股市的“羊群效應”(劉文虎,2009)[18]。這一效應會放大過度悲觀或過度樂觀的情緒,并且很快使整個市場受到感染,形成助漲助跌現象。

除此之外,股市收益和投資者情緒的相互作用是通過投資者情緒對投資者行為的影響而實現的。無論是個人還是機構投資者均存在主觀判斷,從而產生認知偏離。這種預期與現實的偏差會對投資者的情緒產生影響,進而影響投資者行為。伴隨股票市場行情發展到較熱階段,投資者的盈利期望不停膨脹,社會關注度隨之上升,引致了新的投資者或者短期投資者不斷加入,這種樂觀情緒繼續推動股市快速上漲。由于缺乏實體經濟的支撐或因預期的消息沒有公布,部分投資者對之前盲目的做法存在質疑,開始重新審視自身投資行為,鎖定盈利拋售股票,導致股價快速下跌,產生“羊群效應”,從而引起踩踏式拋售。隨著股票市場行情的持續探底,損失不斷增加,拋售股票行為增多,大多數投資者雖然大量虧損,但還是會拋售股票。不難發現,“違害就利”是人的本性,面對突如其來的巨大損失或盈利,個人投資者較為敏銳,行情穩定的時候不會過多關注,這就決定了股票市場中過快上漲或大幅下跌的持續時間較短,巨大波動相對較少,而大部分時間市場情況是較為穩定的。

(二)投資者情緒指數的構建

本文所研究的投資者情緒指數是通過對交易量、融資融券余額及交易占比等不同因素的CRITIC加權處理方法構造而成。具體而言,通過對融資融券多種指標與滬深300指數收益進行擬合對比,考察股票市場價格波動與投資者融資融券的行為和情緒之間的關聯,并以此分析機制為范式,考察我國A股市場的投資者情緒與股市收益率的相互影響。

在投資者情緒指數構建層面,本文借鑒Baker and Wurgler(2006)[1]的研究思路,結合我國A股特征,選取融資買入量(RZM)、融券賣出量(RQM)、融資余額(RZYE)、融券余額(R Q Y E)和融資融券交易占總交易量的比率(RRZB)等五個典型指標,賦權構建融資融券投資者情緒指數CRISI。上述四個典型指標的意義具體在于,融資買入量描述了融資交易者當日用于實際購買股票的資金,其變化反映出融資投資者參與購買股票的實際行為的變化。融券賣出量描述了融券交易者當日借入證券并賣出股票所得資金,相比融資買入量,融券賣出量微乎其微。融資余額反映了融資融券市場當日借款資金與賣股歸還資金之間的差,融資余額的增加(減少)說明融資買入行為意愿的增強(減弱)。融券余額刻畫了融資融券市場當日融券賣出資金與買進還券資金的差,融券余額的增長(降低)說明市場空方即融券賣出意愿的增加(降低),從看空的角度對融資買入量進行了互補性描述。最后,融資買入交易額與融券賣出交易額之和占全股票市場交易額的比率即兩市融資融券交易額占全市場總成交金額比例,反映出融資融券市場的交易量相對于總交易量的程度。

為更確切對照滬深300指數收益與融資融券指標的相關性,對融資融券指標進行以下處理:

融資余額比

當RZB大于1時,說明投資者在本期相較于過去一期有增加融資的行為,反映出投資者參與交易的意愿增大,代表看多情緒,反之則代表看空情緒。

融券余額比

當RQB大于1時,說明投資者在本期相較于過去一期有增加融券的行為,反映出投資者做空意愿增大,代表看空情緒,反之則代表看多情緒。

融資買入量比

當RZMB大于1時,說明投資者在本期相較于過去一期有增加融資買入的行為,反映出實際參與做多交易的行為增多,代表看多情緒,反之則代表看空情緒。

兩融交易額占比之比

RRZB代表在本期投資者相較于過去一期融資融券交易額在市場交易總額中占比的變化,反映出融資融券行為的活躍程度,其中ALLBUY是市場交易總額。當RRZB大于1時,說明了投資者透過融資融券參與市場交易頻率增加,融資融券活躍程度增加,反之融資融券活躍程度降低。

(三)CRITIC賦權法構造CRISI

本文參照Woolridge and Dickinson(1994)[10]的CRITIC賦權方法,通過指標的特異性進行賦權構建融資融券投資者情緒指數CRISI。該方法采用數列間的關于數列自身的特異性來決定指標權重,實用性較強,適用面較廣。用數列的標準差計算數列自身的特異性可以由下列公式描述:

(5)式利用了數列之間的標準差來描述數列間特異性,標準差數值越大,數列數值的波動越大,特異性越明顯。

使用CRITIC賦權法對融資融券情緒有關指標數據進行加權處理,由兩融交易額占比之比(RRZB)、融資買入量比(RZMB)、融資余額比(RZB)和融券余額比(RQB)四個數據指標,構建投資者情緒指數的關系,如下式:

根據構造規則,設Cj表示第j個指標所包含的信息量,j={1,2,3,4},則Cj可以表示為:

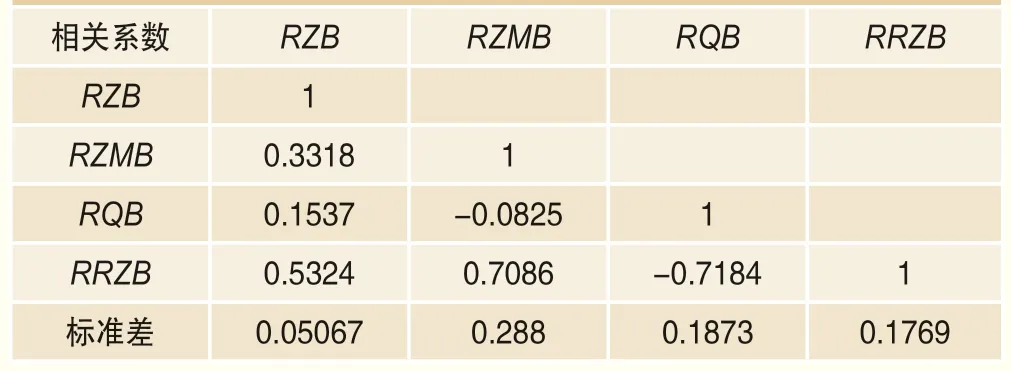

其中,σj是第j個指標的標準差,rij是評價指標i和j之間的相關系數,計算結果如表1所示。由此便可計算出第j個指標的客觀權重αj,

表1 各變量標準差及相關系數

相關計算結果如表2所示。結合表2中所得到的權重,融資融券投資者情緒指數的計算公式可以寫為:

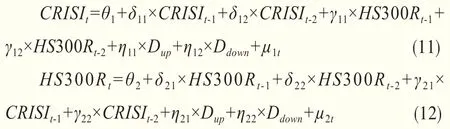

(四)計量模型構建

本文運用滬深300指數作為股票市場收益衡量標準,根據VAR模型的一般表達式建立如下計量模型:

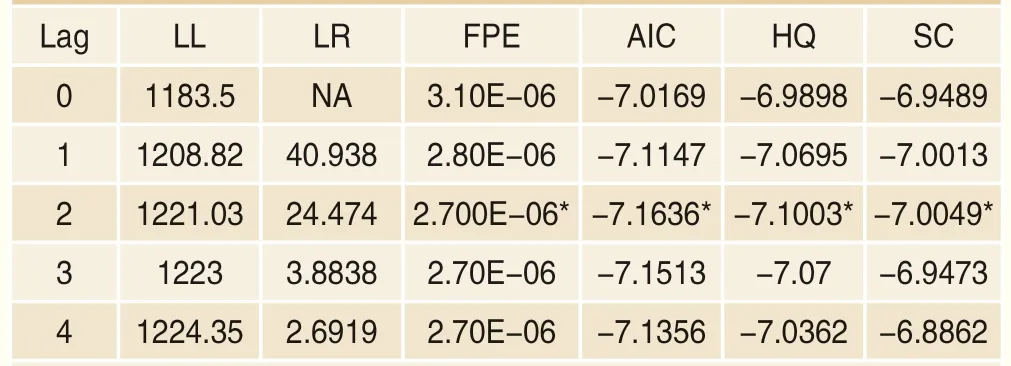

VAR模型的滯后階數越大越能反映所構模型的動態特征,如表3所示,本文采用滯后長度準則來確定合理的滯后期。由檢驗結果可知,當滯后期為2時,4種信息準則皆為最小,因此確定VAR模型的滯后階數為2。

綜上,基于(10)式可構建計量模型如下:

其中Dup與Ddown描述了自2014年11月19日至2015年8月16日的兩次股市異常波動。具體而言,其中Dup描述了自2014年11月19日至2015年6月12日股市的異常波動,主要表現為異常上漲;Ddown描述了隨后至2015年8月16日股市的異常波動,主要表現為異常下跌。本文認為,股市的異常波動會在某種程度上影響股市收益和投資者情緒,因此,本文嘗試對這兩個顯著的異常波動時期進行考察。此外,為分析融資融券投資者情緒與股票市場收益之間的相互影響,(11)和(12)兩式分別將股市收益和融資融券投資者情緒指數作為自變量,探討融資融券投資者情緒和股票市場之間的影響是否存在雙向聯系抑或單向影響。

表2 融資融券指標構建CRISI過程

表3 各準則下的滯后階數

四、樣本選擇與描述性統計

(一)數據選取

本文實證研究選取2010年4月1日至2017年11月16日共1855個交易樣本日數據。Wind數據庫是滬深300日數據以及融資融券相關數據的來源,證監會口徑作為統計口徑。樣本期間,融資融券從無到有歷經四次擴容,具有較好的覆蓋度和代表性。2010年開始試點時,標的股票僅有90只,之后穩步擴充;2011年11月,標的股票增加至278只;2013年提升到500只;2013年9月又擴充到700只;2014年9月進一步擴大到900余只。滬深300指數能夠較好反映我國A股市場的運行情況和投資收益情況。

(二)數據描述

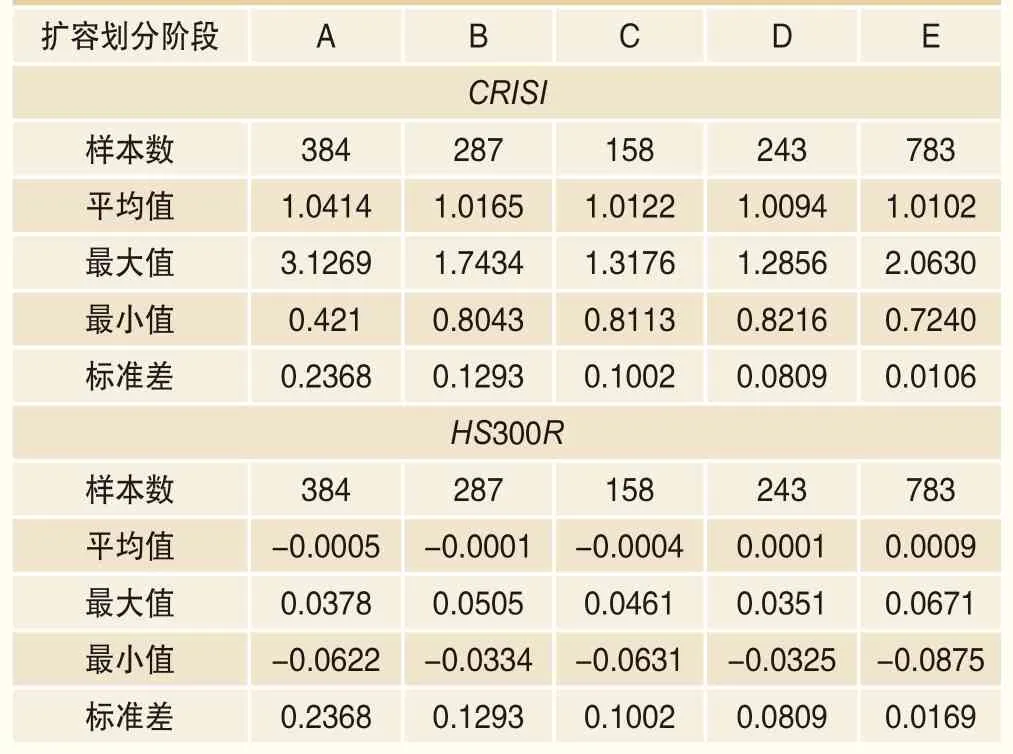

考慮到上述融資融券的四次擴容活動,本文將四次擴容時點作為節點,對所獲得數據進行分割描述。四次擴容將整個分析時期分為五個階段(分別用階段A-E代表)1。CRISI與HS300R的數據特征如表4所示。表4第一部分描述了投資者情緒指數的特征,數據顯示出較為平穩的投資者情緒水平,雖然投資者情緒指數在前兩個階段存在較為明顯的波動,但在隨后的階段中(大致始于2013年初),投資者情緒指數趨于一個較為平穩的水平。從表4第二部分關于HS300R的數據描述中不難發現,在五個階段中,股市平均收益處于明顯的平穩遞增狀態,與之相伴的是較為明顯的收益波動程度。數據同時反映出,隨著投資者情緒趨于穩定的水平,股市平均收益的波動也逐漸減弱,這也是本文實證分析中需要進一步解釋并研究的問題。

表4 主要變量的描述性統計

五、實證分析結果及檢驗

(一)回歸結果分析

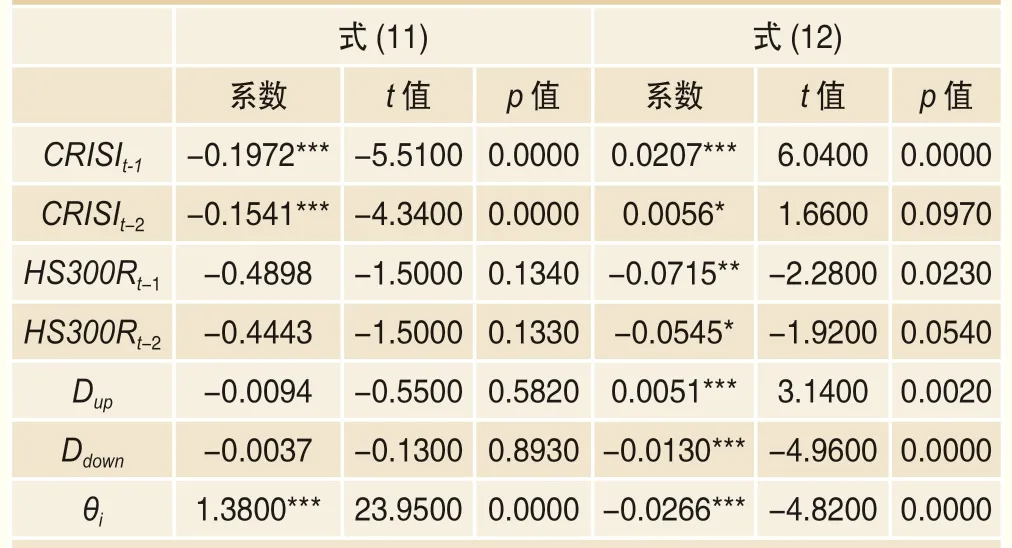

表5給出了兩個模型的回歸分析結果。具體而言,式(11)主要考察上述因素對融資融券投資者情緒的影響。從投資者情緒指數的兩個滯后量估計值可以發現,一方面,投資者在滯后期的情緒波動對本期情緒指數的影響程度隨著時間的推進而逐步降低,反映出投資者情緒波動隨著時間的推進而趨于平穩;另一方面,股票收益的滯后值雖也與投資者的情緒波動存在負相關,但由于該估計值并不顯著,體現出股票收益對投資者情緒波動的影響不具說服力。

此外,為考察股市中的異常波動對投資者情緒波動的影響,本文引入了代表股市異常上漲(Dup)和異常下跌(Ddown)的虛擬變量,這兩個變量對投資者情緒波動的影響并不顯著,說明在研究期間出現的股市異常波動并不能成為融資融券投資者情緒的顯著影響因素。

表5右側部分描述了式(12)的回歸結果,投資者的情緒波動與股市收益顯著正向相關。從結果本身而言,投資者情緒波動與股市收益的正相關與直覺結果不一致,但從投資者本身心理與投資行為的關聯出發,較強的情緒波動能夠推動投資者對股市信息、投資股票以及專業咨詢更高的關注度。劉維奇和劉新新(2014)[17]指出,投資者關注度較高的股票,其收益對投資者情緒的變化會表現出更高的敏感度。反映在市場特征方面,受到關注的股票表現出價格高、換手率高的特征。基于這一特點反觀上述結果,由于投資者情緒波動大,提升了投資者對股市各方面信息的關注程度,從而幫助投資者更有效地應對來自于股市的風險,提升他們的投資回報。除此之外,股市過往時期的收益率與股市異常波動均可對本期股市收益產生顯著影響。具體而言,股市收益率隨著時間的遞進對現期收益的負向影響逐步遞減,表明在其他條件不變的前提下,往期收益對現期收益的影響存在邊際遞減效果。

表5 模型參數估計結果

(二)實證檢驗

1.單位根檢驗

首先,通過單位根檢驗確定變量的平穩性,進而驗證VAR模型的合理性。表6結果指出,變量CRISI在1%的水平下顯著,拒絕原假設,說明了變量CRISI不存在單位根,為平穩序列。同理,由HS300R的檢驗結果亦可得知HS300R不存在單位根,為平穩序列。

2.脈沖響應分析

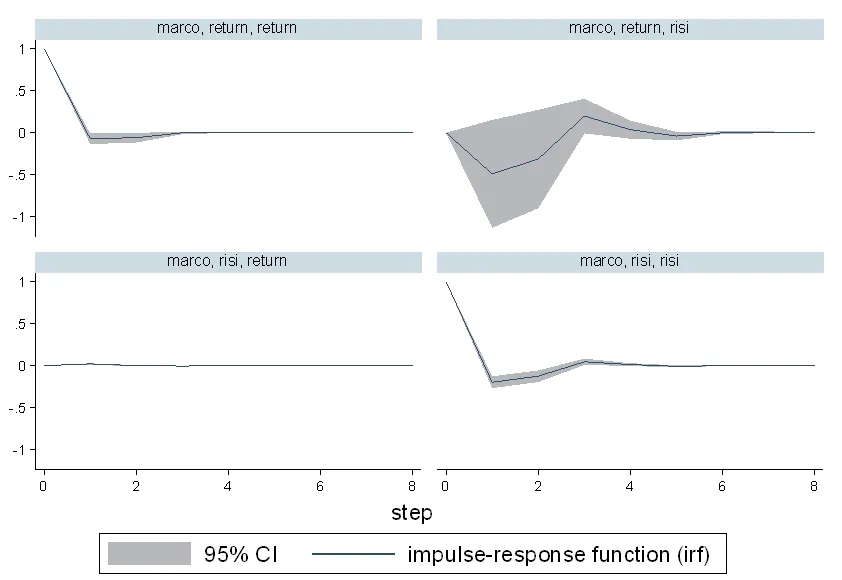

利用脈沖響應對滯后傳導的影響進行檢驗能夠獲得擾動項加上一次性沖擊對內生變量的滯后值以及本期值所產生的影響。如圖1所示,在第一象限中,刻畫了對CRISI一個標準差信息加上一個一次性沖擊所得到的脈沖響應函數。具體而言,HS300R對CRISI的一個標準差信息的沖擊在第一期有顯著負向變化并且變化達到負向峰值,在第2期后響應轉為正向變動,在第3期達到正向最大值,最后影響緩慢減少并趨于平穩。說明盡管CRISI的變動會短暫地負向帶動HS300R,但該變動會迅速轉為正向且變動所產生的影響效果持續時間較長。

表6 變量單位根檢驗結果

圖 1 脈沖響應分析圖

此外,通過對HS300R一個標準差信息加上一個沖擊得到的脈沖響應函數(第四象限)發現,CRISI對HS300R的變動并沒有立即做出響應,第1期的響應等于0,而后幾期雖然有緩慢波動但皆近乎于0,在第4期后保持為0。說明HS300R的增長對CRISI的變動幾乎沒有影響。

由以上兩組脈沖分析結果可以得出下兩點結論:首先,脈沖分析結果驗證了HS300R對CRISI的影響不顯著,而CRISI對HS300R的影響非常顯著。其次,前文的實證分析主要考察了真實市場中CRISI和HS300R在短期內的相互影響,而脈沖分析恰恰發現上述兩者在長期的相互影響不大,反映出本文實證部分對數據進行短期分析的有效性。

3.方差分析

方差分析能夠對結構沖擊后各內生變量變化的貢獻值進行分析,從而了解各自結構沖擊的重要性。如表7所示,在CRISI的誤差分解中,CRISI自身的貢獻程度隨著預測期的推移而持續下降,在第8期之后保持在0.9968左右,同時,HS300R的貢獻穩定在0.0032左右。

而在HS300R的誤差分解中,從貢獻率角度而言,HS300R自身的貢獻程度隨著預測期的推移而持續上升,在第9期之后穩定在0.9332左右,同時,CRISI的貢獻穩定在0.0668左右。由此對比可知,CRISI對HS300R的影響大于HS300R對CRISI的影響,與參數估計和脈沖分析的結論在定性層面相一致。

表7 方差分析結果

六、結論及政策建議

本文通過實證研究,分析了在融資融券視閾下投資者情緒波動與A股市場收益率波動的相互影響,得到如下結論:(1)融資融券投資者的情緒波動對A股市場平均收益率具有顯著的正向影響。這反映出融資融券投資者情緒可以作為A股市場投資者對于行情走勢的判斷指標之一,其相應的交易行為會推升或壓低收益率。(2)A股市場收益率波動對融資融券投資者情緒波動的影響并不顯著,這說明在本文所設定并研究的環境下,A股市場收益率并不是影響融資融券投資者行為的重要因素。(3)股市的異常波動并未顯著影響投資者融資融券行為中的情緒波動。這一結論印證了韓復齡和王碧澄(2016)[14]的研究:融資融券市場本身就具有較為顯著的平抑A股市場波動的功能,引致了融資融券在股市暴漲和暴跌時能夠凸顯其平抑波動的作用,進而緩解融資融券投資者的情緒波動。2

基于以上實證分析結果,并結合我國當前宏觀經濟環境的特征,本文從以下三個方面提出針對性建議:

首先,建立基于融資融券市場的投資者情緒指數監控系統。實證研究揭示出融資融券投資者情緒對A股市場收益有顯著的正向影響,這意味著融資融券投資者情緒波動指數能夠在一定程度預測A股市場的收益走勢。因此,建立基于融資融券市場的投資者情緒指數監控系統,定期發布融資融券投資者情緒指數,有助于A股市場投資者對于股票收益率的預測與科學判斷。

其次,建立投資者情緒的多維度調查機制。本文實證分析顯示,融資融券市場投資者情緒對A股市場收益率存在較為顯著的影響,說明在某一范圍內的投資者情緒波動能夠影響較大市場內的價格波動。這一方面來自于投資者情緒對本身行為的直接影響,另一方面,間接地說明了更大范圍市場內的投資者可能將小范圍投資者的情緒波動作為一種對預期投資的判斷標準,從而產生了放大效應,引發了大市場的價格波動。因此,對于各個小范圍市場內投資者情緒波動的多維度調查機制能夠更全面地預判全市場價格波動,這些小市場不僅限于融資融券市場,而可以將與A股市場相關的大部分資本市場都納入考量范圍。

最后,完善融資融券制度設計,發揮融資融券的風險對沖功能。融資融券投資者情緒與A股市場收益之間的單向影響,可能導致融資融券對A股市場交易的過度擾動,產生潛在金融風險。股市異常波動中,融資融券投資者情緒并未發生顯著變化,也反映出融資融券市場部分平抑風險的功能。因此,需要進一步完善融資融券機制設計,加強融資類業務風險控制,以科創板兩融規則變化為契機,推動融券業務發展,充分發揮融資融券在股市出現過度波動時的風險對沖功能。

除此之外,A股市場收益率并非影響融資融券投資者情緒波動的主要因素,在未來的研究中,我們將進一步深入挖掘引致融資融券投資者情緒波動的主要因素并借鑒到其他金融市場中。例如,量化研究投資者信息獲取路徑、頻率,專業咨詢機構信息披露范圍與準確度,投資者專業程度等因素對投資者情緒波動的影響。發掘影響投資者情緒波動的主要因素,有助于間接提升A股市場收益率,構建基于投資者非理性行為的“金融風險防火墻”,為金融市場的良性健康發展筑牢基礎。

注釋

※ 感謝謝平、殷孟波、王擎、田秀娟等學者的寶貴建議。覃雁月對本文的數據收集、分析也做出了突出貢獻。

1.階段A:2010~2011年11月(截至11年10月31);階段B:2011年11月至2013年1月(截至12年12月31日);階段C:2013年1月至2013年9月(截至13年8月31日);階段D:2013年9月至2014年9月(截至14年8月31日);階段E:2014年9月至今。

2.除此之外,許多證券公司在本文研究的股市異常波動期間暫停了融資融券業務,融資融券交易量大幅下滑,2016年9月,融資融券交易額為7408.54億元,較歷史最高月份減少85.90%。因此異常波動不能顯著影響融資融券行為的情緒波動這一結論與實際相符。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

中國塑料(2016年3期)2016-06-15 20:30:00