全球錳資源現狀及對我國可持續發展建議

2020-03-04 06:03:00孫宏偉王杰任軍平張偉波唐文龍吳興源古阿雷

礦產保護與利用 2020年6期

關鍵詞:資源

孫宏偉, 王杰, 任軍平, 張偉波, 唐文龍, 吳興源, 古阿雷

1.中國地質調查局天津地質調查中心,天津 300170;2.華北地質科技創新中心,天津 300170;3.中國地質調查局發展研究中心,北京 100037

引言

錳元素在地殼中平均含量約為0.1%,是工業生產重要的基礎性大宗原料礦產之一,90%以上應用于冶金工業中,它是鋼材中除鐵以外用量最大的元素,有“無錳不成鋼”之稱[1-2];此外,還應用于輕工業(用于電池及印漆等)、化學工業(制造各種含錳鹽類)、農牧業(化肥及殺菌劑等)、建材行業(陶瓷和玻璃的褪色劑和著色劑)以及國防工業等國民經濟的各個領域。因此,錳礦資源是我國國民經濟建設的重要戰略物資。錳最重要的非冶金用途是以二氧化錳的形式充當干電池中的去極化劑,未來隨著我國新能源市場的快速增長,對錳礦資源,尤其是電池級富錳礦的需求將不斷增加。

近年來,我國金屬錳及含錳合金產量已躍居世界第一位[3],且預計未來對錳礦資源的需求還會進一步增強。與此同時,國際市場上錳的價格一直波動較大,新冠病毒疫情爆發以來由于部分地區礦山開采受阻,錳礦價格迅速上漲[4]。如何保障我國錳資源安全,已經成為一個亟待解決的問題。本文將對全球錳資源分布特征、賦存狀況、供需格局及資源潛力等進行分析,并在此基礎上提出保障中國錳礦資源戰略安全的措施和建議。

1 全球資源分布特征

1.1 全球錳礦資源分布概況

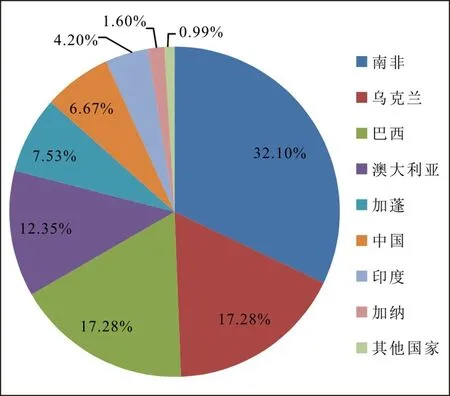

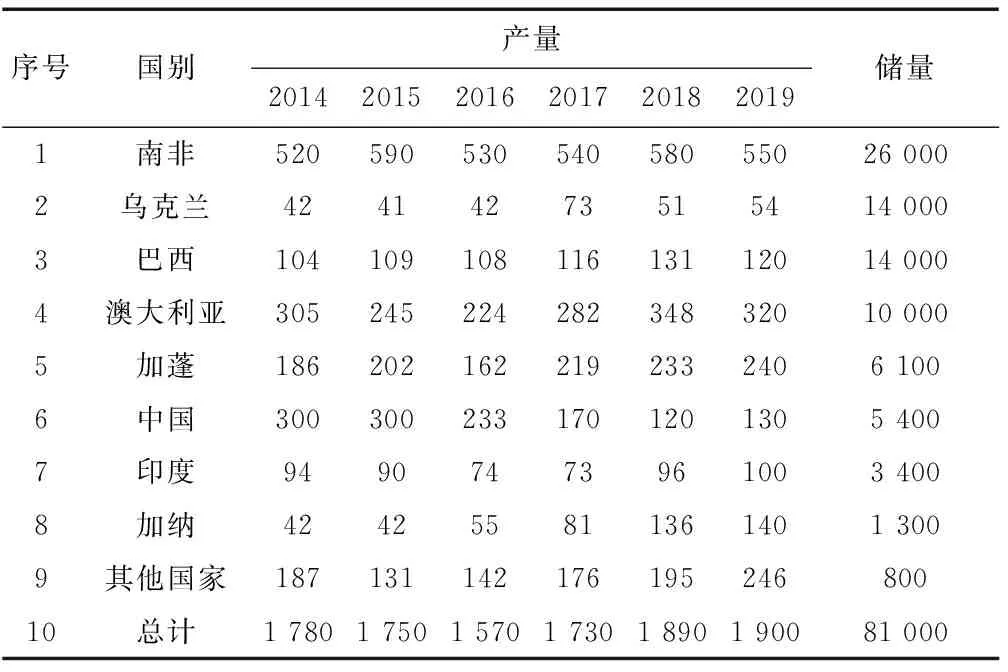

世界錳礦資源特點是總量比較豐富,但分布不均[5]。統計數據顯示[6],2019 年全球陸地錳礦石儲量為8.1億t,其中南非、烏克蘭、巴西和澳大利亞4 個國家的錳礦儲量占全球錳礦總儲量的75% 以上(圖1),但烏克蘭錳礦品位不佳,近年來已退出錳礦主要生產國行列。世界高品位錳礦(錳含量35%以上)資源主要集中在南非、澳大利亞、巴西和加蓬。此外,大洋底部還以現代錳結核的方式蘊藏了約3億t錳資源,但由于技術原因暫未大量開采[7]。

數據來源自參考文獻[6]。圖1 全球錳儲量分布占比Fig. 1 Proportion of global manganese reserves distribution

1.2 中國錳礦資源分布特征

中國錳礦資源儲量較少,僅占全球總儲量的6.67%。錳礦床具有規模小、品位較低、共伴生組分復雜以及開采成本高等特征,導致我國錳資源可利用率較低,錳礦也成為我國短缺礦種之一[2,8-9]。

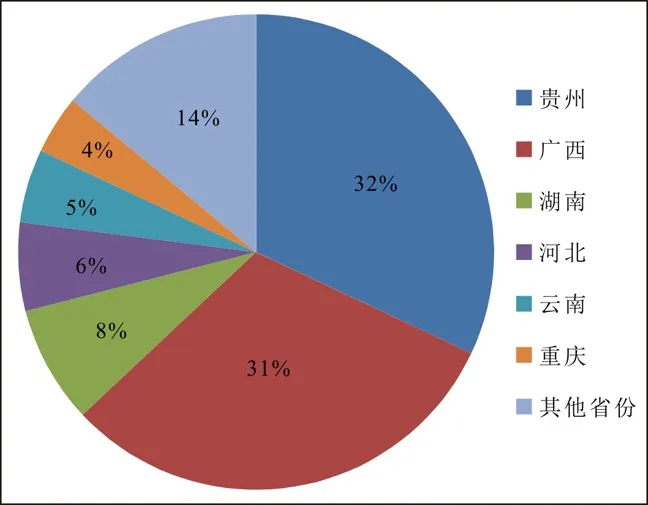

中國錳礦資源分布范圍非常廣泛,在全國24個省、市和自治區都有分布。但資源儲量分布極不均衡,統計數據顯示[5,10],中國錳礦主要分布在貴州、廣西、湖南、河北和云南等省區,其中貴州與廣西查明錳礦資源儲量占全國總儲量的60%以上(圖2)。

數據來源自參考文獻[5,10]。圖2 我國錳資源儲量分布占比圖Fig. 2 Distribution proportion of reserves of manganese resources in China

2 全球錳資源生產情況

2.1 主要產錳國

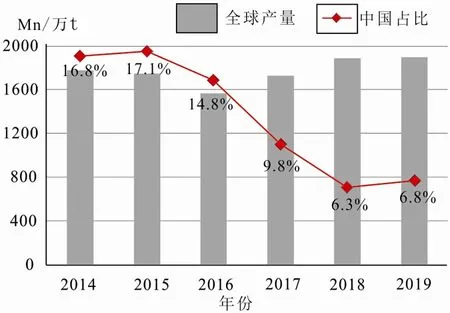

近年來,全球錳金屬的年總產量基本保持在1 600~1 900萬t之間(圖3),其中南非、澳大利亞和加蓬是全球最主要的錳礦資源生產及出口國,三者合計產量占全球60%以上,中國、巴西、加納以及印度等也是目前全球主要的錳礦資源生產國,但隨著中國國內采礦成本提高及環保嚴格要求,2015年以來中國錳礦產量不斷下滑,在全球所占份額也持續下降(圖3)。

數據來源自參考文獻[17]。圖3 2014~2019年全球錳金屬產量Fig. 3 Global production of manganese metal from 2014 to 2019

2.1.1 南非

南非是世界上錳礦儲量最多的國家,且以高品位錳礦為主。2019年南非錳金屬儲量為2.6億t,占全球總儲量的32.1%,居世界第一位(表1)。南非錳礦床分布非常廣泛,主要集中在Kalahari-Postmasburg錳礦集區,尤以賦存在古元古代Transvaal超群中的變質沉積型錳礦床最為著名[12-13]。

表1 2014~2019年全球主要錳礦生產國年產量及儲量數據Table 1 Annual production data of the world’s major manganese producers from 2014 to 2019

2.1.2 澳大利亞

澳大利亞是世界主要的高品級錳礦石生產國和出口國,2019年澳大利亞錳金屬儲量為1.0億t,占全球總儲量的12.35%(表1)。其錳礦資源主要分布在澳大利亞北部和西部,多為露天開采,品位高且易分選。Groote錳礦是澳大利亞最大的原生氧化錳礦床,錳礦石賦存于砂質粘土中的海相沉積礦層中,礦石含錳量40%~50%左右[14-15]。

2.1.3 巴西

巴西錳礦資源分布廣泛,在全國大多數的州都發現有錳。截至2019年底,巴西錳金屬儲量1.40億t,占世界總儲量的17.28%(表1)。Carajas地區的Azul錳礦區系目前巴西主要的錳礦山,主要生產含錳量在40%的高品位錳礦石和高品級的電池錳礦石[15-16]。

2.1.4 加蓬

加蓬是非洲第二大錳礦資源國,以盛產富錳礦石(錳含量50%~60%)和電池級錳礦石聞名于世。2019年,加蓬探明錳(金屬)儲量共計6 100萬t,占世界總量的7.53%(表1)。加蓬錳礦資源分布較為集中,主要在其東南部的Moanda地區,錳礦多賦存在古元古代(2.3~2.3 Ga)Francevillian超群內,礦床類型以變質沉積型為主[13,15]。

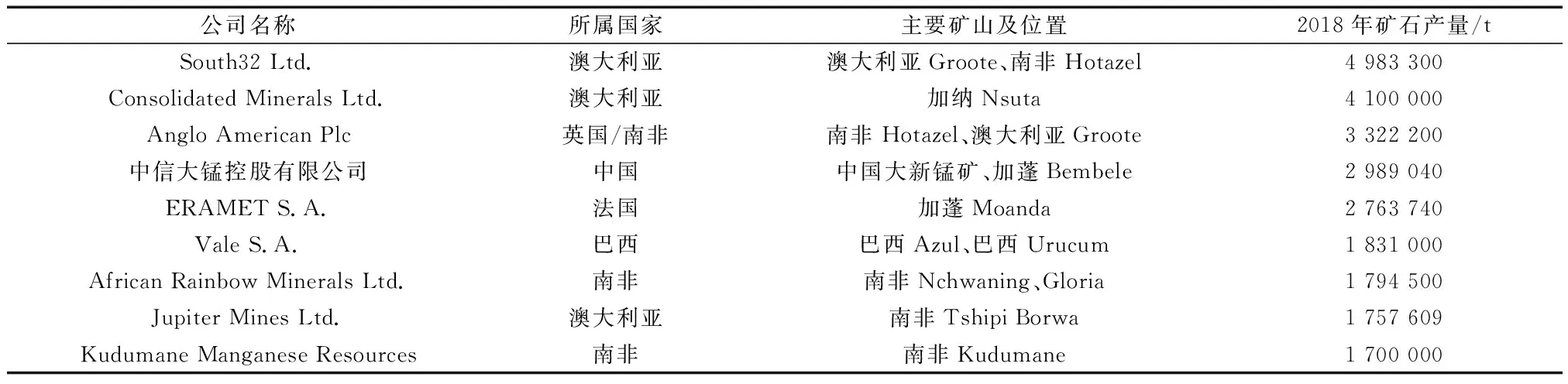

2.2 主要錳礦企業

2018年,全球主要錳礦生產國南非、澳大利亞、巴西、加蓬、加納和中國主要有9家企業12個錳礦山,年產礦石量2 520萬t,詳見表2。主要礦石商占有全球約56%的產量,是世界優質富錳礦資源的主要控制者,在錳礦資源配置中處于主導地位。

表2 全球主要錳礦公司產量情況表Table 2 The production of the world’s leading manganese mining companies

數據來源自參考文獻[17]。

3 中國錳礦供需及進口狀況

近年來,隨著國內冶金工業的快速發展,我國對錳礦石,尤其是富錳礦石的需求急劇增長,而國內錳礦資源稟賦較差,使得供需矛盾更加突出,我國已連續多年成為全球最大的錳礦進口國。

3.1 進口國高度集中

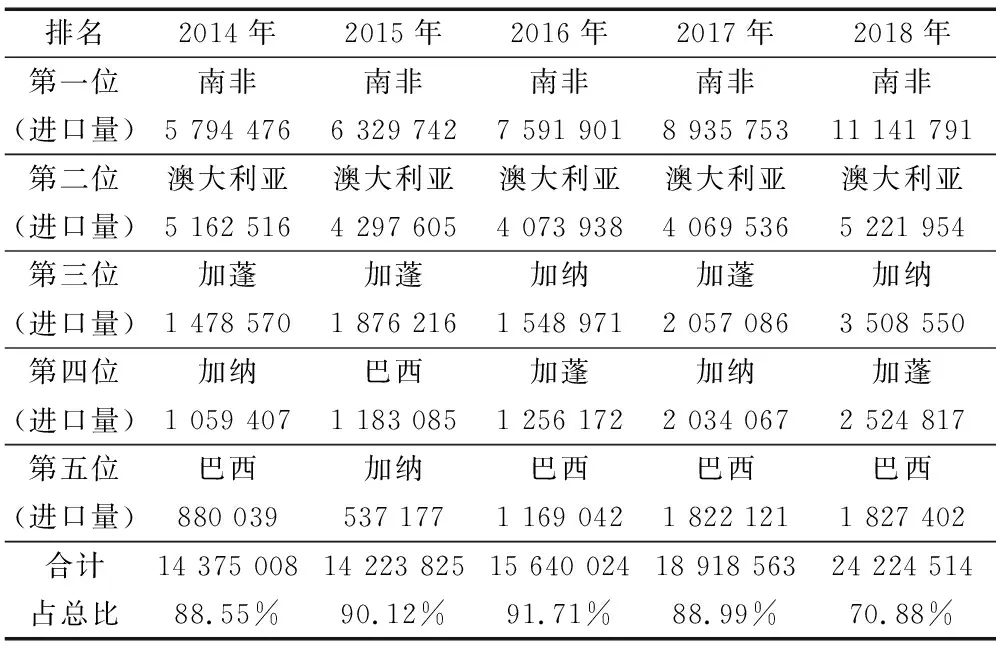

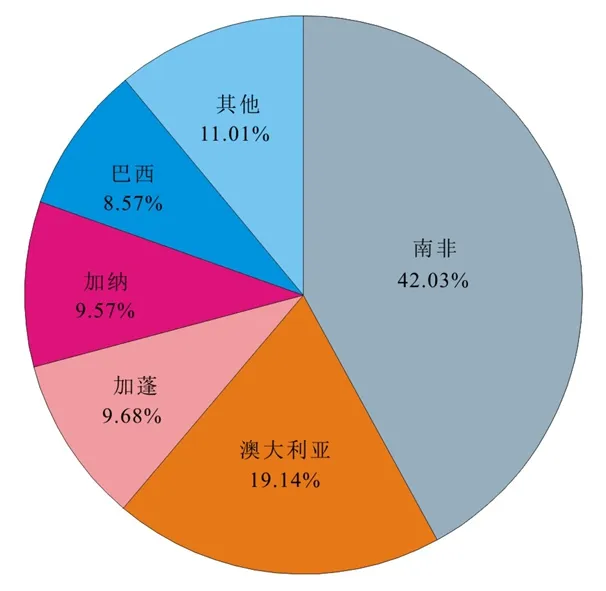

目前,中國海外錳礦的來源國主要有南非、澳大利亞、加蓬、加納及巴西等國,其占我國總進口量的90%左右(表3),而來自南非與澳大利亞兩國的進口量占比更是超過60%(圖4),為保障我國錳資源的戰略安全,近年來我國不斷嘗試拓展錳資源進口來源,但是澳大利亞和南非進口占比仍然維持在50%以上,存在較高的供應風險。

表3 2014—2018年我國錳礦石進口量及來源Table 3 China’s manganese ore import volume and source in 2014-2018

數據源自參考文獻[17]。圖4 中國錳礦進口來源占比圖Fig. 4 Proportion of China’s manganese ore import sources in 2017

3.2 價格波動較大

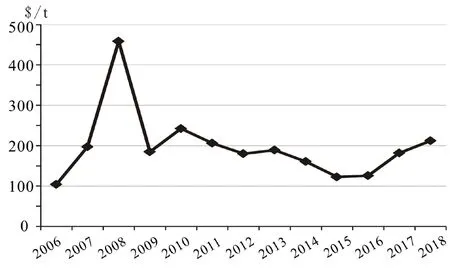

從我國進口錳礦的平均價格來看(圖5),2006年最低只有104.0美元/t,2008年最高則為458.2美元/t,這主要是由于受金融危機影響,錳礦產品供貨緊缺,價格急劇大幅上漲。此后由于2014年中國國內鋼鐵去產能政策的實施,中國對錳礦的需求減緩,2015年回落至122. 4美元/t,但2017年之后由于國內礦山環保要求及采礦成本的不斷加大使得國內產量驟降,對外需求增加,國際市場錳礦石價格再次應聲上漲。2018 年我國錳礦石進口價格達212.2美元/t,而2020年疫情爆發以來,全球錳礦價格更是快速上漲,即便疫情穩定,在世界富錳國家及巨頭錳礦公司的壟斷控制下,錳礦價格不會有較大的下降空間。

數據源自參考文獻[17]。圖5 2006~2018年中國錳礦進口價格Fig. 5 Import prices of Chinese manganese ores, 2006-2018

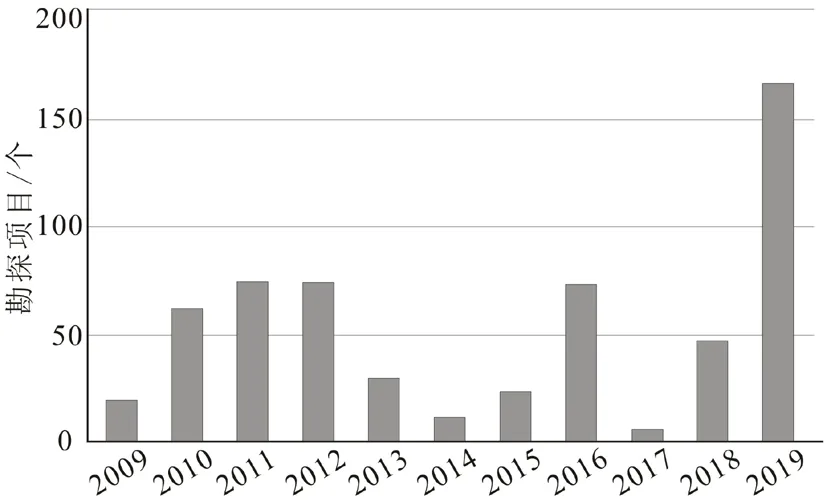

統計數據顯示[4],全球錳礦資源儲產比超過40年,但近年來對錳礦的有效勘探活動卻快速增加(圖6),這可能與全球新能源市場的不斷增長有關。電池級富錳礦是生產動力電池的主要材料之一(錳酸鋰),隨著新能源汽車市場的進一步擴大,對富錳礦的需求將十分旺盛,可能會推高錳礦價格。

數據源自參考文獻[4]。圖6 2009~2019年全球錳礦勘探項目統計Fig. 6 Statistics of global manganese ore exploration projects from 2009 to 2019

目前,導致我國錳礦進口價格波動的原因主要包括以下幾個方面:首先是富錳礦資源的分布及產能十分不平衡,錳礦資源豐富的國家及跨國公司幾乎壟斷了錳礦的定價權;其次是我國海外富錳礦山資源開發投資較少,缺乏國際性巨頭錳礦集團;此外,遠洋運輸成本的變化也會影響我國錳礦的進口價格。

3.3 對外依存度

進入21 世紀后,由于鋼鐵工業飛速發展的拉動,我國成為了全球最大的錳礦進口國,錳礦石及錳精礦的進口量連年上升,2010年之后一直保持50%以上的對外依存度[9],進口的錳礦石主要是品位40%以上的富錳礦。而近年來對外依存度更是超過60%(圖7),供需矛盾十分突出。

數據源自參考文獻[6,17]。圖7 2015~2019年中國錳礦石產量及進口量Fig. 7 Yield and import of Chinese manganese ores, 2015-2019

4 資源潛力分析

受成礦條件所限[2,10,18],國內富錳礦緊缺的現狀短期內難以改變,充分利用海外富錳資源將有助于實現我國資源互補。而隨著一些高精尖勘探技術的應用[19-20],礦床深部和外圍探礦將有利于實現新的找礦突破,為我國錳礦企業提供技術支撐。但隨著貿易保護主義及單邊主義的抬頭,海外市場也充滿挑戰,甄別錳礦潛力區將有助于國內錳礦企業走出去。

非洲與大洋洲是目前我國海外主要的錳資源來源地,也是全球主要的富錳礦集中地,尤其是非洲,成礦地質條件優越,已連續多年成為我國第一大進口錳來源地。南非、加納和加蓬錳礦規模大且品位高,易于實現工業開采,且這些國家礦業投資占比高,適合國家級錳企進駐。剛果(金)、贊比亞和納米比亞錳礦規模小,但礦點多且品位高,投資小且見效快,利于中小型民企介入。而澳大利亞和巴西,由于其錳資源被國際礦業巨頭牢牢把持,大型國企進入難度很大,中小型企業則受困于環保、人力成本等因素難以盈利,不利于我國掌控其錳資源。因此,非洲將是我國海外錳資源最重要的潛力區。

通過對南部非洲地區錳礦成礦條件及勘探開發程度綜合分析[6,12-13,21-27],南部非洲錳礦勘查開發應重點關注南非北開普敦省的Kalahari—Postmasburg錳礦集區及Limpopo省中部、加蓬的Haut-Ogooue省和Moyen-Ogooue省、納米比亞中北部地區、博茨瓦納南部與南非毗鄰區、莫桑比克西北部Tete省、贊比亞中部Mansa—Mkushi—Kabwe一帶、剛果(金)南部Katanga省Kisenge—Kamata地區。

5 結論與建議

5.1 結論

全球錳礦資源分布具有以下特征:⑴資源分布極不均衡,南非、澳大利亞和加蓬保有全球60%以上的資源儲量;⑵產能高度集中,主要礦石商占有全球50%以上的產量,控制著全球主要的優質富錳礦資源;⑶供需分離嚴重,中國作為全球最大的錳資源需求國,其儲量僅占全球的5%左右。

中國錳礦資源特征與需求趨勢:⑴分布廣泛但儲量不足;⑵品位低品質差,富錳礦資源有限;⑶對外依存度過高,海外渠道有限,錳礦資源保障體系不夠完善;⑷未來我國錳礦資源的供需矛盾仍將存在,南部非洲地區可作為我國海外錳礦資源勘探開發的重點地區。

5.2 思考與建議

隨著國內新能源市場的增長,我國錳礦供需矛盾將更為突出。為保障我國錳礦資源戰略安全及錳礦產業的健康發展,國內企業應該抓住“走出去”和“一帶一路”倡議所帶來的歷史機遇,早日促成一個面向全球的多層次、多渠道錳礦資源利用與保障體系。具體建議如下:

查明國內家底,根據需求缺口制定國內外供應規劃。在查明國內錳礦資源現狀的同時,結合鋼鐵、新能源電池和化工等主要錳應用行業的未來發展規劃,預測錳礦資源的需求缺口,并做出針對性的進出口規劃,保障國內錳行業可持續發展。

加強海外布局,提高可控錳資源儲量。在增加國內錳礦地質勘查投入的同時,進駐礦業勘查程度較低且技術人才缺乏的富錳資源國,例如南部非洲地區,成礦條件優越,資源潛力巨大。依托高精尖技術找礦,加大國內外富錳資源勘探力度,不斷尋求新的錳礦資源。

推動產能合作,在錳礦資源國延伸資源開發加工產業鏈,加大錳礦開發條件協同效應。引導國內錳礦企業走出去的過程中,既要有大型企業組成的“國家隊”又要有中小企業構成的“個體戶”,“國家隊”可以通過資源勘查、購買股權以及工程換資源等多種合作方式,積極參與資源國錳礦的開發項目,與目標國建立長久戰略投資合作關系,將獲取世界級礦山作為核心戰略,最大力度保障我國錳礦資源供應安全。而作為 “個體戶”的中小企業則可以不限礦床規模,以快速直接地獲得富錳礦石為目的,多點開花,不斷提升我國的可控錳礦儲量。此外,進一步提升選冶技術和海洋錳礦資源開采技術,實現對錳資源的綜合開發利用。

建立多元化資源供應體系,利用國內市場規模逐步獲取話語權。我國對國際錳礦石的依賴程度較高,但國際市場錳產品供應商及定價權主要掌握在國外幾大錳礦商手中,存在潛在的風險。為應對國際形勢巨變可能造成的供應風險,我國應盡快建立面向全球的多層次、多渠道錳礦資源供應保障體系,分擔貿易風險,降低市場波動對整個錳產業帶來的不利影響,并利用國內市場規模進一步爭奪話語權。

致謝:匿名審稿專家和編輯老師提出了寶貴意見,贊比亞泛亞資源有限公司總經理嚴增輝先生在成文過程中提供了支持與幫助,在此一并表示衷心的感謝!

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44