市場行情

2020-03-04 09:15:28

礦山安全信息 2020年1期

關鍵詞:港口

學剛看市

環渤海地區現貨動力煤價格溫和上漲

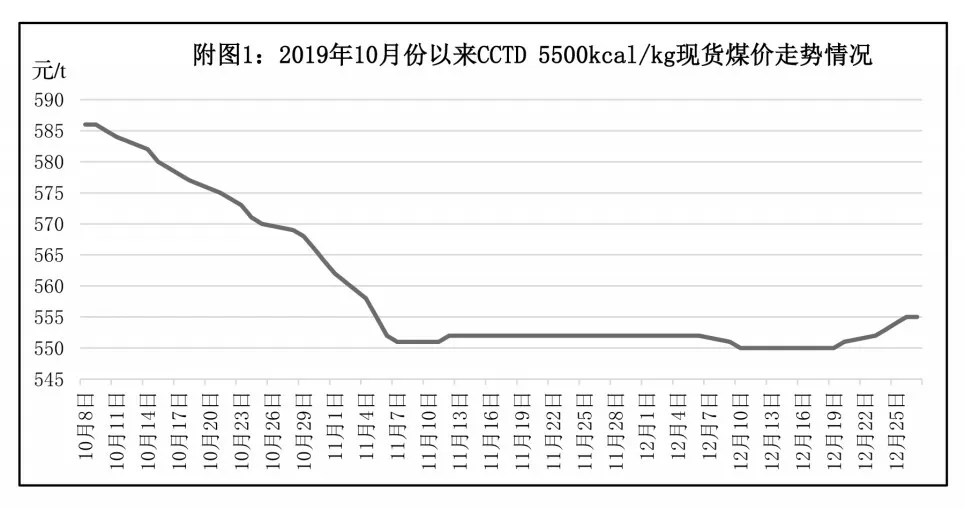

從“CCTD 環渤海動力煤現貨參考價”發布的日度價格運行情況看(見附圖1),近期環渤海地區現貨動力煤價格溫和上漲。

分析認為,一方面,一些積極因素的影響力有所增強,使得環渤海地區動力煤市場的樂觀情緒進一步升溫;另一方面,阻礙現貨煤價上漲的因素也繼續存在。在上述兩方面因素的作用下,近期現貨煤價呈現溫和上漲態勢。影響近期渤海地區動力煤市場的主要因素有:

第一,煤炭企業落實合同簽訂工作措施和要求的態度堅決。在2020 年電煤中長期合同簽訂工作進展依然緩慢、低熱值動力煤基準價格備受關注的關鍵時期,近期部分大型煤炭企業先后明確:2020年各種品質動力煤中長期合同的基準價格維持2019年水平不變,意味著煤炭企業響應和落實國家發改委辦公廳《關于推進2020年煤炭中長期合同簽訂履行有關工作的通知》的態度堅決,也意味著5000kcal/kg 及其以下低熱值動力煤中長期合同的基準價格得到力挺,從而使得2020年電煤中長期合同簽訂工作對當前動力煤市場的影響趨于積極,給近期現貨煤價走勢帶來支撐。

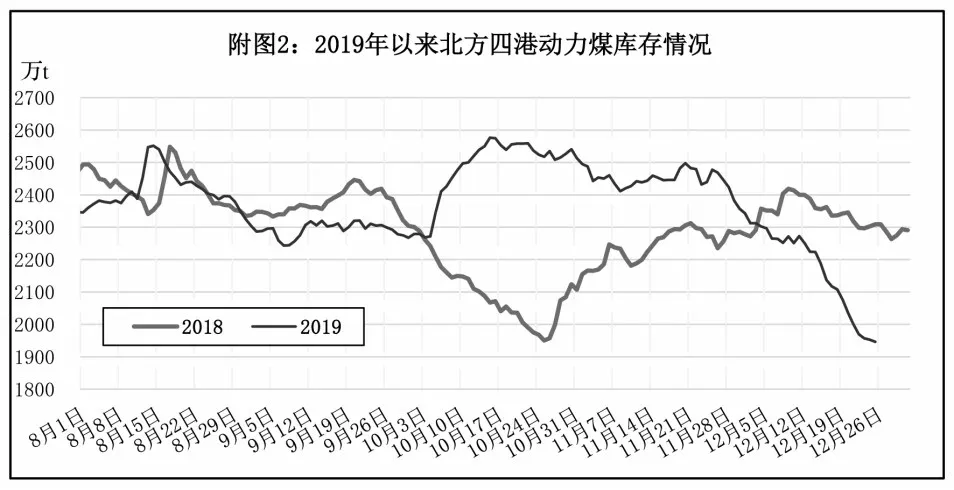

第二,北方主要港口高庫存繼續減少的影響轉向積極。繼2019年12月18日北方四港(秦皇島港、曹妃甸港、京唐港和黃驊港)的動力煤庫存降至2108萬t之后,12月25日再度減少161萬t、進一步降至1947萬t(見附圖2),比10月20日的近期高點減少了612 萬t、比2018 年同期減少了362 萬t,重點港口動力煤庫存的持續減少,已經使得北方港口部分優質(例如:低硫)現貨動力煤資源趨緊、價格回升,港口庫存對現貨煤價的影響正在從此前的“下降壓力”轉向支撐和支持。

第三,煤礦安全生產檢查的影響繼續發酵。煤礦安全生產檢查對煤炭產量的影響繼續發酵或拓展,受煤礦安全生產檢查政策力度加大的影響,近期晉北地區、鄂爾多斯地區和榆林地區煤礦的開工率普遍下降,部分煤礦受煤管票發放的限制,產量較之前進一步減少,主要產地煤炭出礦價格整體呈現穩中趨升局面,與影響沿海地區動力煤市場的一些積極因素形成共振,促使環渤海地區動力煤市場情緒進一步好轉。

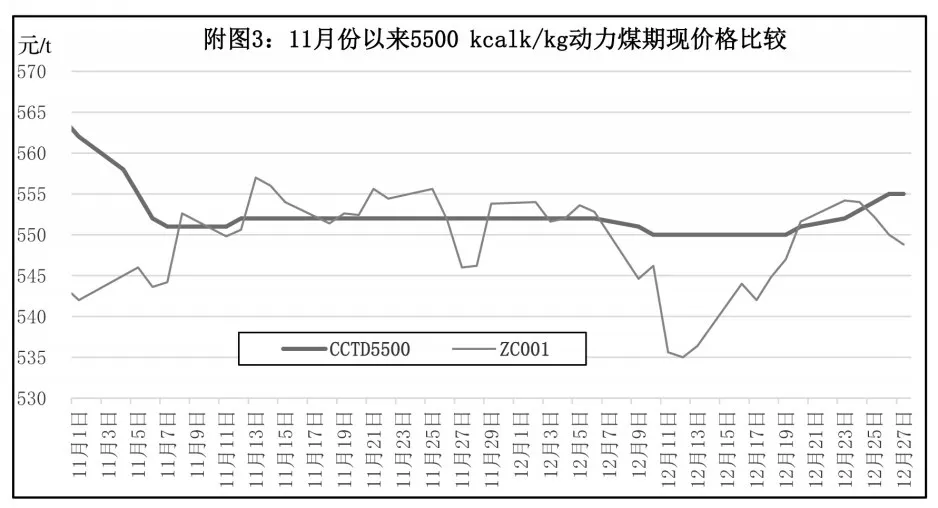

第四,動力煤期貨價格走高給現貨市場帶來積極影響。此前近半個月時間,動力煤期貨近月合約(ZC001)的收盤價出現明顯上行(見附圖3),鑒于時間上已經臨近交割,其價格上行走勢對現貨煤價的影響力有所增強,給近期現貨煤價走勢帶來積極影響。

第五,煤炭企業和貿易企業終止降價促銷。在近期現貨動力煤價格指數普遍上行、市場心態趨于樂觀的背景下,在2020年元旦和春節即將到來的關鍵時期,面對環渤海港口動力煤市場的詢盤有所增加,現貨動力煤的購銷活躍程度有所提高,煤炭生產和貿易企業的現貨交易終止了“指數-n”模式,改為參照指數價格定價或指數升水模式。

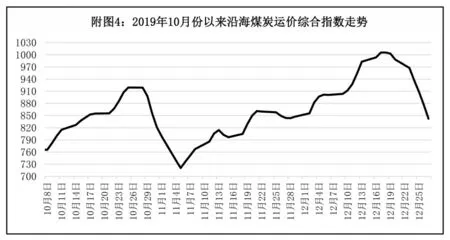

第六,航運價格走勢預示動力煤需求依然偏弱。2019 年12 月下旬以來,國內航運市場受非煤貨盤減少、元旦假期煤炭貨盤萎縮、外貿船舶運力回流等因素的影響,海上煤炭運力過剩傾向有所加深,船舶煤炭運價連續承壓下行(見附圖4)。盡管近期環渤海地區現貨煤價有所回升,但下游企業和市場對動力煤的采購需求并未好轉,將降低環渤海地區現貨動力煤價格上漲的預期。

年終歲末港口煤價出現上漲

寒冬時節,電廠日耗升至77萬t的中高位水平,華東、華中部分電廠存煤可用天數降到10d以下,對煤炭市場存在利好消息。而部分拉不到進口煤以及采購長協煤偏少的電廠開始增加市場煤采購數量,促使煤炭市場出現短暫的活躍氣氛,帶動煤炭價格出現上漲。

1.瀕臨年底,市場形勢轉好

年終歲末,天氣寒冷,民用電負荷提高,帶動電廠日耗猛增,需求有所增加。港口市場煤交易價格穩定了一周之后,終于在2019 年12 月20 日出現久違了的上漲;而市場趨向活躍、煤價出現小幅上漲有需求轉好這一重要因素。

寒冬時節,電廠日耗升至中高位,沿海六大電廠日耗連續多天達到75 萬t 左右,部分電廠存煤可用天數降到10d 以下,對煤炭市場存在利好因素。而進口煤受限之后,部分拉不到進口煤以及訂購長協煤數量偏少的用戶開始增加市場煤采購數量。而上電、大唐等一些場地小、存煤能力弱的電廠增加采購,補充庫存,以確保兩節期間用煤需求,帶動了市場趨向好轉。

此外,還有發運減少的原因。上游方面,受政策、安全檢查等因素影響,上游發運煤炭受到影響。受卸車減少、發運量增加等因素影響,國投曹妃甸港存煤出現大幅回落,從2019年12月初的375萬t 下降至367 萬t;與此同時,秦皇島港存煤也由2019 年12 月初的628 萬t 降至506 萬t,直降122萬t。其次,凍車、凍煤增多,港口遭遇階段性封航,影響煤炭中轉量。進入寒冬,冷空氣降臨,北方港口遭遇低溫、凍煤,以及大霧、大風封航等客觀因素影響,裝卸效率受到影響。再次,部分煤礦因接近完成全年任務,以保安全為主;而煤價倒掛之下,貿易商發運積極性下降,發運市場煤主要供應給長期合作的老客戶,真正能用于交割的優質低硫煤減少,促使市場煤供應出現階段性緊張。

此輪煤價將上漲至2020 年1 月初,漲幅為5~8元/t;2020年1月上旬,將出現企穩止漲。以下幾個原因決定了此次煤價漲幅有限,且上漲時間很短;2020年1月中旬,煤價可能會出現下跌。首先,電廠存煤繼續處于高位。截至目前,全國重點電廠合計存煤約為8614萬t,而沿海六大電廠合計存煤1617萬t,存煤可用天數21d。兩項存煤數據與2018 年同期差不多,仍處于高位,大部分電廠并不缺煤。其次,2020 年初,進口煤將大量涌入。一旦進入2020 年,大量等待通關、接卸的進口煤將進入國內市場。由于增加進口煤,既能節省國內煤炭資源,也有利于火電企業的盈利,還能帶動國內煤價的下行。預計2020 年進口煤還將保持3 億t 左右的高位。再次,長協煤供應充足。2020年煤炭長協基本延續了2019 年的定價機制,且基準價維持535元/t左右。而政策性保供以及較高的年度長協比例依然會成為2020年動力煤市場的主旋律,預計低價長協煤仍將成為下游采購重點,壓制了市場煤價格大幅上漲。第四,春節即將到來,一年中需求最平淡的日子就要來到。在1月18日左右(春節前一周),部分工業企業就會提前停產放假,耗煤量將出現緩慢下行;煤價失去支撐,會掉頭下跌。

2.煤價迎來今年最后一次上漲

年終歲末,市場煤價格終于迎來了久違的上漲;雖然來得有點晚,但還是來了。煤價在2019 年12月下旬出現上漲,漲幅在5~8元/t左右;2020年1月初,伴隨著進口煤的大量涌入,港口市場煤價格將止漲企穩;春節期間,煤價還會下跌。因此,留給國內煤炭價格上漲的好日子只有10d左右。

第一,港口煤價在國慶節過后一直處于下跌狀態,跌至548~550 元/t 后,保持了穩定;在電廠日耗激增、冬儲煤拉運的帶動下,在發運成本和港口庫存下降的支撐下,煤價在低谷中出現理性反彈在情理之中。第二,“三西”地區煤礦陸續減產停產,疊加煤礦事故,主產區開展的集中安全整治工作,停產關閉礦井增多;國務院安委會開展為期3 個月的全國安全生產集中整治。部分煤礦因嚴重超產被叫停,暫時無復產可能,預計年后復產。百日安全生產整治行動開始,煤礦安全大檢查將持續至3 月20 日(兩會結束),且檢查力度將會升級,對主產地煤炭產能釋放形成一定的制約。第三,受上游發運減少影響,鐵路進車受到影響,而環渤海港口發運保持高位,促使港口庫存出現回落,部分優質煤出現緊缺,尤其秦皇島港存煤一度降至506 萬t;加之北方港口、江內接卸港口庫存雙雙下降,市場交投氣氛開始回暖,貿易商報價開始出現上漲,優質煤實際成交按照指數上浮2~3 元/t 進行交易。第四,臨近年底,為完成全年任務指標,我國華東、華南地區生產經營進入最后沖刺階段,工業用電負荷提高,煤炭需求增加。臨近兩節,部分存煤少、場地小的電廠增加拉運數量。第五,受雨雪天氣影響,光伏、風電出力減少;長江中下游水位持續走低,尤其長江干線已經全面進入枯水期,造成水電出力減少。枯水期的到來,不但促使華中地區火電負荷提高,煤炭消耗增加;而且受此影響,沿海地區外購電也出現減少,當地火電廠負荷提高,耗煤量增加。第六,盡管進口煤依然存在,但受不能異地通關及政策風險加大等因素影響,沿海地區進口受到影響。預計12 月份,我國進口煤有望控制在1000~1500萬t之間,對沿海煤炭市場走好存在拉動作用,用戶相應增加國內煤炭拉運量。

一旦進入新的一年,隨著進口煤的大量通關、接卸,在很大程度上補充了電廠庫存;用戶將減少北方港口煤炭采購數量,促使港口市場煤價格失去支撐,將出現止漲,并在2020 年1 月中旬春節將至之際出現下跌。

3.煤市走淡在即,價格將逐漸趨穩

臨近年底,“三西”地區完成年度任務的煤礦陸續減產停產,疊加近期煤礦事故頻發,國家煤礦安監局對多個主產區進行集中安全整治,停產關閉礦井增多,產地供應不足。近一個多月,鐵路發運量下降,而港口調出量走高,促使主要發運港口庫存急劇下降,秦皇島港存煤接近500 萬t,部分低硫優質煤出現階段性緊張,刺激了港口市場煤價格出現上揚。

實際上2019年12月下旬至2020年1月上旬將成為沿海煤炭市場利好的最后時間段。這段時間,沿海六大電廠日耗保持在75 萬t 左右的高位,甚至在2020年初有望沖刺到80萬t左右,拉動煤炭市場利好因素增加;帶動煤炭需求呈現旺盛態勢,海上拉運量繼續保持高位。

目前,無論是重點電廠,還是沿海電廠,庫存均處于高位;全國重點電廠合計存煤約為8614 萬t,而沿海六大電廠合計存煤1617萬t,存煤可用天數21d。除了上電、大唐等少量堆存能力弱、拉運不及時的電廠繼續增加船舶運力,在南北航線進行往返運輸以外,大部分電廠存煤尚能支撐到2020年1月上旬,并不急于大量拉煤補庫。2020年1月份,進口煤集中通關之后,終端用戶補充資源增多,電廠庫存將出現回升,對北方港口現貨煤的采購需求和派船數量將減少,預計環渤海港口庫存將出現緩慢回升。電廠在消耗自身高庫存的同時,仍以長協拉運為主;2020年1月上旬,港口市場煤價格就會失去支撐,趨向穩定。

春節期間,煤炭需求平淡,日耗低位,電廠拉運積極性減弱;而煤炭主產地也處于放假過程,產能釋放偏弱,部分礦井停產減產,生產和發運量也出現下降;促使沿海煤炭市場處于供需雙弱走勢,港口市場煤交割減少,煤炭價格相對穩定。

(慧 民)

2019年我國焦煤、焦炭進口雙增

2019 年,盡管國內焦煤和焦炭產量均有增長,但受內外價差拉大和市場需求推動,我國進口焦煤和焦炭均呈增勢。

我國進口煉焦煙煤總量自2017 年以來呈逐月上升態勢。2019年下半年以來,市場上有關進口煤平控政策收緊的討論漸多。2019年6月份海關總署發文表示將進一步加強對進口煤的管理,隨后,部分港口開始限制進口煤報關并延長通關時長。

但從實際進口數據看,2019年9月份單月,我國進口煉焦煙煤達906 萬t,創3 年來新高。1~10 月份,我國進口煉焦煤6678.46 萬t,同比增長17.4%,進口量已超2018年全年水平(6489.93萬t)。

行業分析師分析認為,國內外價差拉大凸顯了進口焦煤的價格優勢,導致進口放量。2019年,進口焦煤價格震蕩下跌,尤其是2019年9月份價格暴跌進一步拉大了國內外價差,進口焦煤優勢凸顯。截至11月20日,澳大利亞一線主焦CFR(成本加運費)價格為146 美元/t,折合港口含稅人民幣價格在1200元/t左右,而國內安澤低硫主焦出廠價為1400元/t,到港價格1568元/t,與澳煤價差高達368元/t。澳大利亞一線主焦煤價格相與2019年初相比已累計下跌52.5美元/t,二線主焦煤價格累計下跌60美元/t。

澳煤價格的大幅下跌對國產煤造成較大沖擊,且國內外需求總體偏弱,進口焦煤市場成交低迷,報價繼續下滑。未來一段時間,澳大利亞主焦煤優勢將進一步顯現。同時,蒙古國煤炭由于通關原因價格相對平穩,隨著國產煤價格的大幅下跌,蒙古國煤炭價格優勢相對偏弱。

在焦炭方面,2019年我國焦炭進口增量更為明顯。據海關統計,2019 年1~10 月份我國焦炭進口量為32.44 萬t,而2018 年同期進口量為5.65 萬t,主要進口國為日本、蒙古國和澳大利亞。

對兩組患兒的喘息發作發生情況進行統計,比較兩組患兒通過治療獲得的治療有效率,喘息未發作為顯效,喘息輕度發作為有效,喘息中重度發作為無效,有效率為顯效的患兒例數與有效的患兒例數之和與該組患兒例數的比例。

行業分析師分析表示,全球宏觀經濟不景氣致使國際煤價下跌,對于部分東南沿海鋼廠來說,進口焦炭的性價比更高,部分鋼廠嘗試部分進口焦炭替代國產焦炭,導致進口量增加。后期受國際煤價進一步下跌等因素影響,焦炭進口量也將隨之增加。

與進口形成鮮明對比的是,我國焦炭出口量同比下滑明顯。因國際鋼材產量下降降低了對焦炭的需求,且我國焦炭價格并不具備價格優勢,國際市場需求難有支撐。據海關統計,2019 年1~10 月我國焦炭進口量為543.72萬t,同比下降30%。全球經濟不振也將使2020年我國焦炭出口面臨較大壓力。

展望2020 年,行業分析師認為,煉焦煤價格中樞或將繼續下移。一方面,2020年焦煤長協價格恐有下調風險,市場煤價格底部支撐減弱;另一方面,2019 年需求不及預期,大環境間接影響市場需求,焦價帶動煤價低位回落,2020 年低位價格或延續,需求依舊難有起色。

焦炭供應端產能總體將繼續保持增勢,但投產、關停時間差將是焦炭價格震蕩的主要支撐之一,焦炭出口或繼續下滑,如果價格合適,進口焦炭量將繼續增加。綜合來看,2020年焦炭價格中樞或呈下移趨勢。

2019年12月下旬內蒙古動力煤價格保持穩定

內蒙古發改委消息,據內蒙古各盟市上報的煤炭價格監測數據顯示,2019 年12 月下旬,內蒙古全區動力煤坑口價格保持穩定,電煤購進價格略微上漲。

12月25日,全區主產地動力煤平均坑口結算價格為212.68元/t,與2019年12月15日環比持平。

其中,東部地區褐煤平均坑口結算價格為193.98 元/t,鄂爾多斯動力煤平均坑口結算價格為241.67元/t,環比均持平。

與2018 年12 月25 日相比(以下簡稱“同比”),全區動力煤平均坑口結算價格略漲0.72%,其中,東部地區褐煤平均坑口價格上漲7.23%,鄂爾多斯動力煤平均坑口價格下降1.36%。

12 月25 日,全區電煤平均購進價格為215.96元/t,環比略漲0.70%;折算為標準煤(7000kcal/kg)后平均值為426.27元/t,環比略漲0.56%。

其中,東部地區電煤平均購進價格為211.65元/t,環比上漲1.20%;折算為標準煤后平均值為490.89元/t,環比略漲0.77%。西部地區電煤平均購進價格為219.41 元/t,環比略漲0.32%;折算為標準煤后平均值為374.57元/t,環比略漲0.35%。

同比,全區電煤平均購進價格上漲2.53%,其中,東部地區電煤購進價格上漲9.05%,西部地區電煤購進價格下降1.99%。

2019年11月份寧夏規上原煤產量594.3萬t 同比下降9.5%

寧夏統計局消息,2019年11月份,寧夏全區規模以上工業原煤產量594.3 萬t,同比下降9.5%;環比增加2萬t,增長0.34%。

2019年1~11月份,全區規模以上工業原煤產量6661.5 萬t,同比下降0.8%。其中,一般煙煤6092.8萬t,同比下降1.23%;煉焦煙煤345.3萬t,同比下降3.2%;無煙煤233.4萬t,同比增長13.3%。

2019年1~11月份,全區規模以上工業原煤銷售量6305.7 萬t,同比增長0.2%,增速比2019 年1~10月份回落1.5個百分點。截至2019年11月底,全區原煤庫存338萬t,庫存周轉天數為18d。

此外,2019 年1~11 月份,寧夏全區規模以上工業焦炭產量723.9 萬t,同比增長7.7%,增速比2019年1~10月份回落0.2個百分點。

2019年11月份吉林省原煤產量94.42萬t 同比增長3.44%

吉林省能源局消息,2019年11月份,吉林全省原煤產量94.42萬t,同比增長3.44%;2019年1~11月,吉林全省累計原煤產量1087.42 萬t,同比下降2.30%。

本周,沿海煤炭運價前漲后跌,但整體來看較上周同期仍呈上漲態勢。

截至2019年12月19日,沿海煤炭運價指數為1003,較前一日下跌6點,跌幅為0.50%;較上周同期上漲49 點,漲幅為5.14%;較2018 年同期上漲232點,漲幅30.09%。

2019年1~11月份河南省生產原煤9703.4萬t 同比下降2.6%

河南煤監局日前發布的數據顯示,2019 年1~11 月份,河南省煤礦共生產原煤9703.4 萬t,同比減少256.24萬t,下降2.6%。

其中,骨干煤礦企業原煤產量9034.35 萬t,同比減少216.3萬t,下降2.3%。地方煤礦原煤產量為669.05萬t,同比減少39.94萬t,下降5.6%。

骨干煤礦企業中,河南能源集團2019 年1~11月生產原煤4276.56 萬t,同比增加83.90 萬t,增長2.0%。中國平煤神馬集團生產原煤3046.86 萬t,同比減少172.47 萬t,下降5.4%。鄭煤集團生產原煤1043.1 萬t,同比減少143.1 萬t,下降12.1%。神火集團生產原煤430.36萬t,同比增加13.36萬t,增長3.3%。中煤河南分公司生產原煤224.72 萬t,同比增加18.45萬t,增長8.9%。河南省煤層氣公司生產原煤3.47 萬t,同比減少15.33 萬t,下降81.6%。河南省地方煤炭集團公司生產原煤9.28 萬t,同比減少1.31萬t,下降12.4%。

按轄區分,2019 年1~11 月份,鄭州分局轄區生產原煤1803.28 萬t,豫西分局轄區生產原煤1416.78萬t,豫北分局轄區生產原煤1448.49萬t,豫南分局轄區生產原煤3384.36萬t,豫東分局轄區生產原煤1350.48萬t。

2019年1~11月份湖北省統調電廠累計調運電煤5028萬t 同比增長20.4%

2019 年11 月份是備冬儲煤的關鍵期,受氣溫和電煤庫存偏高影響,湖北省統調火電廠調入電煤424.7萬t,同比減少41.6萬t。

從主供煤省看,由陜、晉、豫、皖調入電煤(不含水運煤)分別為109.1 萬t、78.4 萬t、30.9 萬t、3.7萬t,分別增加10萬t、-14萬t、-18.3萬t、-0.1萬t。

從運輸方式看,鐵路運輸電煤為232.7 萬t,同比減少26 萬t;水路運輸電煤為180.4 萬t,同比減少22.1 萬t;公路運輸電煤11.5 萬t,同比增加6.5 萬t。

2019 年11 月末,湖北省統調火電廠電煤庫存531.5 萬t,同比增加69.8 萬t,按2018 年同期日均耗煤12.4萬t測算,可滿足43d耗用。

2019年1~11月份,湖北省統調電廠累計調運電煤5028 萬t,同比增加854 萬t 左右,增幅20.4%;累計耗煤4908 萬t 以上,同比增加855 萬t,增幅21.1%。

日耗回升 港口庫存繼續向下轉移

2019 年12 月24~30 日,雖然坑口整體供應持續偏緊,鐵路運量平穩,但沿途接卸減少,到港量增加,秦唐各港合計調進量回升;需求平穩運行,合計調出量小幅回落,調出高于調進,秦唐存煤總量繼續下行。

秦皇島港方面,主產區大部分煤礦將于2020年1 月12 號左右集中放假,生產積極性不高,供應繼續收緊,港口調入量未見明顯好轉,但集港鐵路沿途接卸減少,到港量小幅增加,煤炭日均調進46.2萬t,較上周增加0.9 萬t;調出方面,電廠經過前期集中補庫拉運后,繼續補庫需求放緩,疊加港口生產設備維修及大霧封航影響,港口作業效率略有下滑,日均調出47.5 萬t,較上周下降4.9 萬t;調出高于調進,秦皇島港庫存持續回落,截至12 月30 日,存煤量為521.5萬t,錨地船28艘。

周邊港方面,本周曹妃甸港區日均調進36.9萬t,較上周微漲0.4萬t;日均調出43.1萬t,較上周增加2.4萬t;調出高于調進,庫存保持下降。截至12月30日,曹妃甸港區存煤703.5萬t,較上周減少17.1萬t;京唐港區存煤524.9萬t,較上期大幅減少62.2萬t。

下游方面,電廠日耗持續在75萬t以上,庫存一度跌破1600 萬t 的“安全線”,經過集中補庫后,庫存重回1600 萬t 以上,但較前期明顯減少,隨著近期新一輪降溫天氣到來,預計日耗仍將上漲,電廠需求仍有放量空間,未來一周仍以北上拉運為主,電廠庫存整體維持偏穩運行。

猜你喜歡

環球時報(2023-01-29)2023-01-29 15:13:42

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:36

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

青年文學家(2022年2期)2022-03-17 21:57:14

閱讀與作文(小學高年級版)(2020年4期)2020-05-26 14:15:02

當代工人(2019年20期)2019-12-13 08:26:11

數學大王·趣味邏輯(2019年2期)2019-01-23 10:49:26

水上消防(2018年4期)2018-09-18 01:49:38