瑞幸1.8億美元和解金,受害者能分多少?

2020-03-10 11:20:23陳鄧新

電腦報 2020年50期

陳鄧新

和解對瑞幸意味著什么

在懸崖邊緣徘徊的瑞幸咖啡,迎來喘息的機會。

2020年12月17日,據主流媒體報道,瑞幸咖啡將與SEC(美國證監會)達成和解,支付1.8億美元換取后者對其放棄會計的欺詐指控。

這次和解,瑞幸咖啡既沒有承認也未否認。

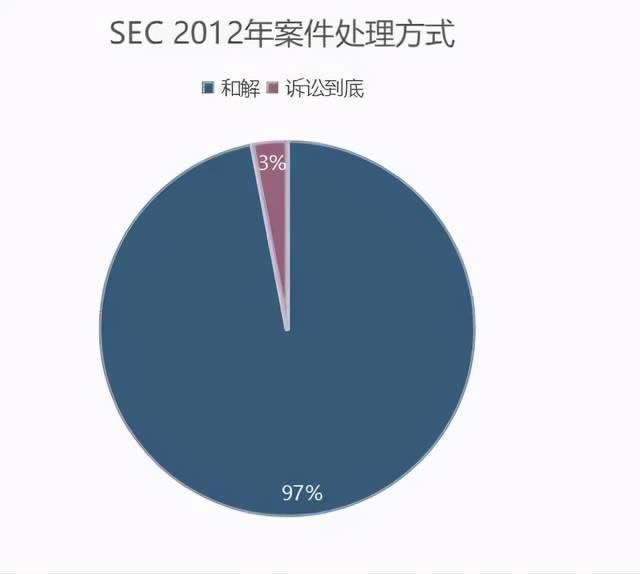

SEC首選和解方式

那么,和解對瑞幸咖啡有哪些實質影響?對受害的投資者而言,蒙受的損失又該何處討要?為何和解成為SEC處理案件的首選?

考慮到瑞幸咖啡自爆承認了虛假交易、在調查過程中積極配合以及采取了重大補救措施,SEC在訴訟的同時也提交了一份和解方案,獲得法院批準之后方能生效。

對此,重慶敬友律師事務所合伙人周玉婕律師告訴電腦報,選擇和解對瑞幸咖啡有兩方面的影響。

一方面可暫時避免公司高管被SEC刑事追責。

不過,SEC在聲明中稱相關調查“仍在繼續”,不排除未來針對陸正耀等前高管進行行政處罰的可能性。

另外一方面是可暫時避免公司在美被繼續索賠。

公開資料顯示,之前美國已有4家專門做集體訴訟的律師事務所代表投資者對瑞幸咖啡提起訴訟,且法院已經受理。

而有媒體報道,上海律師宋一欣粗略估算,面臨集體訴訟的瑞幸或將遭遇總計約112億美元賠償,彼時折合人民幣高達754億元。

投資者想繼續追訴該怎么做

退市之前瑞幸咖啡就連續虧損

這么一來,被瑞幸咖啡誤導從而遭受損失的投資者,其利益又該如何保障?這個疑問壓在每個受害的投資者心頭上。

公開資料顯示,美國的行政和解金是專戶管理,也被稱為“公平基金”,在使用行政和解金對投資者做出正式補償之前,其需輔助制訂和解金補償的投資者范圍、具體分配方案以及進行資格審查等內容。

換而言之,瑞幸咖啡與SEC和解之后,受害的投資者并非一無所獲。

不過,1.8億美元說多也多、說少也少,恐難以滿足全部受害的投資者的訴求,倘若執意不依不饒又該如何?

周玉婕律師提供了一個思路:瑞幸咖啡與SEC和解,并不意味著在境內無法起訴瑞幸咖啡。

依據《中華人民共和國證券法(2019年修訂)》第二條第四款規定:“在中華人民共和國境外的證券發行和交易活動,擾亂中華人民共和國境內市場秩序,損害境內投資者合法權益的,依照本法有關規定處理并追究法律責任。”

通俗易懂地說,國內監管機構對瑞幸咖啡的違法違規行為同樣具有管轄權,一旦做出行政處罰,受害的投資者一樣可以申請索賠。

而2020年9月18日,國家市場監管總局及上海、北京市場監管部門,對瑞幸咖啡(中國)有限公司、瑞幸咖啡(北京)有限公司等公司因為不正當競爭行為做出行政處罰決定,處罰金額共計6100萬元。

上述行政處罰的背后,瑞幸咖啡或涉嫌虛假披露信息,依據《最高人民法院關于審理證券市場因虛假陳述引發的民事賠償案件的若干規定》第十七條、第十八條、第十九條、第二十一條、第二十九至第三十一條,受害的投資者可主張賠償損失。

這意味著,瑞幸咖啡可能還有一只靴子沒有落地。

不過,周玉婕律師認為,在境內發起針對中概股的索賠訴訟,此前缺乏相關的先例,也沒有成熟的過程可借鑒,這條路或許不太好走。

和解或許不是最好的方式,但可能是現階段最佳的方式。