清產核資中資產負債表合并實例

2020-03-11 04:40:24李彩霞劉婕韋

農村財務會計 2020年2期

關鍵詞:企業

□ 李彩霞 李 浩 劉婕韋

筆者在完成天津市財政局、天津市會計學會2019-2020年度重點會計科研項目中發現,因村集體經濟組織和所屬全資企業的財務規范不一致,導致編制清產核資的資產負債表存在一定難度。為此,本文選取某村的實例,對編制合并資產負債表過程進行梳理,為規范村集體清產核資的賬務處理提供一些參考借鑒。

一、農村集體經濟組織及其合并范圍

(一)農村集體經濟組織及其全資企業。以甲村為例,甲村財務實行委托代理制度,會計核算和資金管理委托鎮會計站代理。設有主管會計、報賬員共4名,負責村內財務管理。目前,甲村名下有一家全資企業——乙公司。乙公司成立于2015年,經營范圍包括對商業項目、基礎設施建設、房地產項目、工業項目的投資;物業管理服務和投資咨詢服務。

(二)合并范圍確定。根據原農業部等九部委下發的《關于全面開展農村集體資產清產核資工作的通知》(農經發〔2017〕11號)規定,集體經濟組織所屬企業,包括全資持有、直接或間接擁有半數以上表決權等能夠控制的被投資企業,也納入本次清產核資范圍。村集體經濟組織和所屬企業在清產核資后要先進行內部的抵銷合并,具體來說就是要把二者的內部債權債務、長期投資與所有者權益進行抵銷。與此同時,還要將清產核資后分別形成的資產負債表進行合并,以此來獲得村本級最精準的清產核資數據。根據各省市改革的不同情況,甲村所在地區規定,將集體經濟組織全資擁有的下屬企業或農民合作社等納入本次清產核資范圍內。

二、合并資產負債表編制流程

(一)以個別資產負債表為基礎進行清產核資

1.編制個別資產負債表調整分錄

根據清產核資的結果,分別對資產盤盈和資產盤虧情況進行會計處理,并在清產核資登記時點日,調整資產負債表相關項目金額。

(1)資產盤虧時,會計處理為:

借:其他支出

貸:庫存現金

—固定資產—應收款項

結轉調整盤虧會計處理為:

借:公積公益金

貸:其他支出

(2)資產盤盈時,會計處理為:

借:庫存現金

—固定資產—應收款項

貸:其他收入

結轉調整盤虧會計處理為:

借:其他收入

貸:公積公益金

2.調整個別資產負債表相關項目

將調整分錄過入村集體經濟組織資產負債表的調整分錄欄的借方或貸方,計算資產負債表調整后金額,計算公式如下:

資產類項目調整后金額=資產類項目調整前數+調整分錄借方金額-調整分錄貸方金額

負債及所有者權益項目調整后金額=負債及所有者權益項目調整前金額+調整分錄貸方金額-調整分錄借方金額

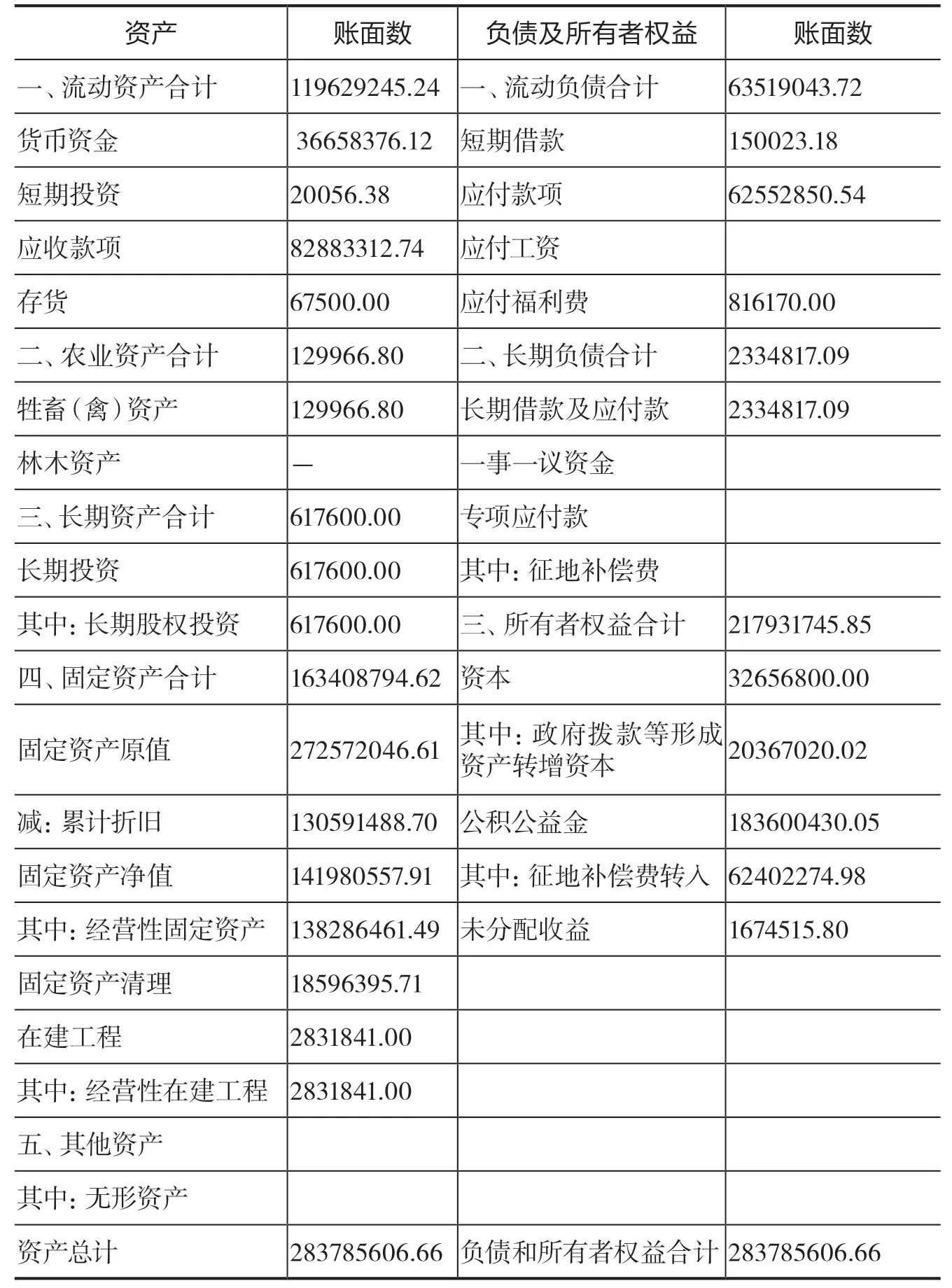

表1 甲村集體經濟組織資產負債表(單位:元)

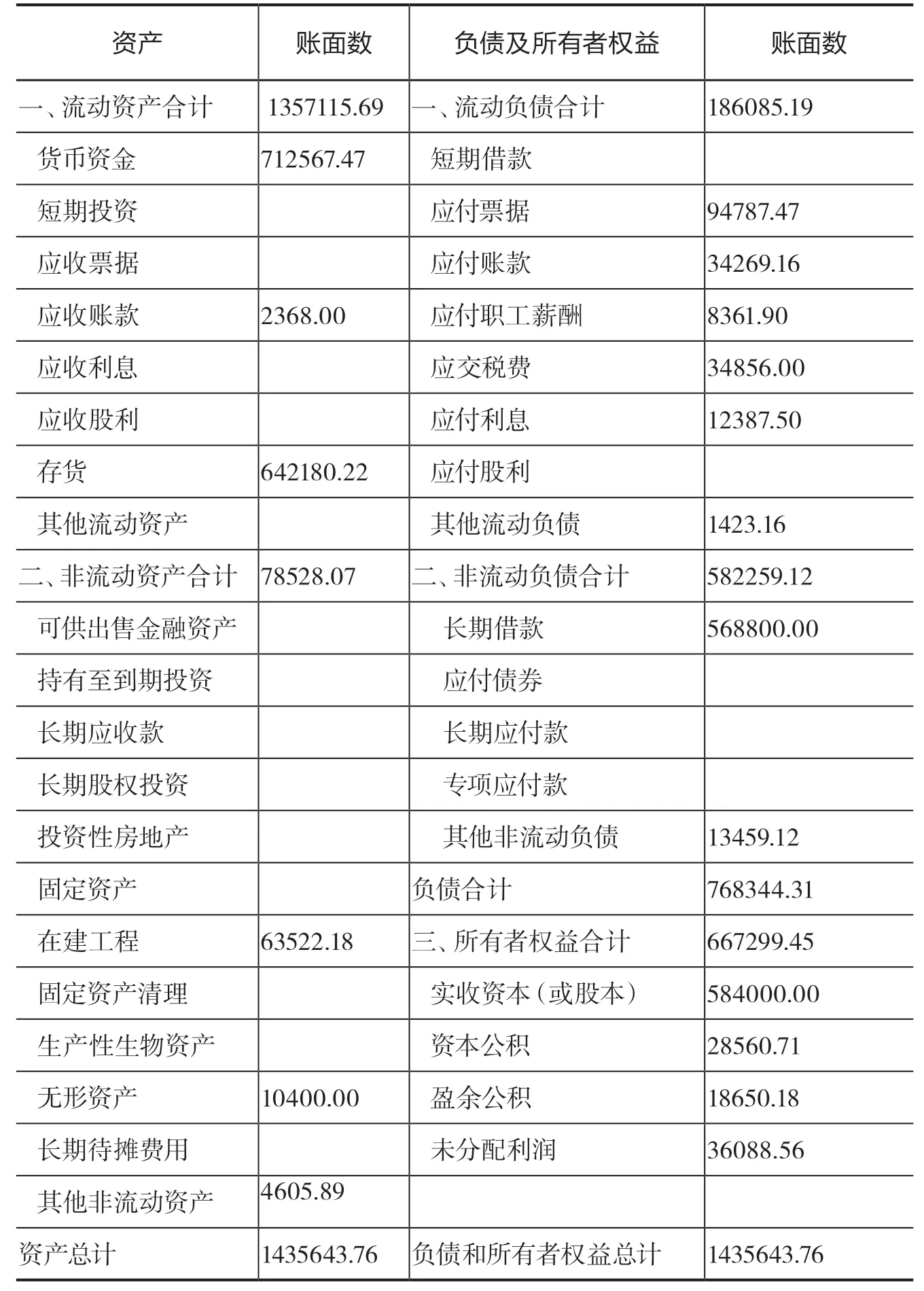

表2 乙公司資產負債表(單位:元)

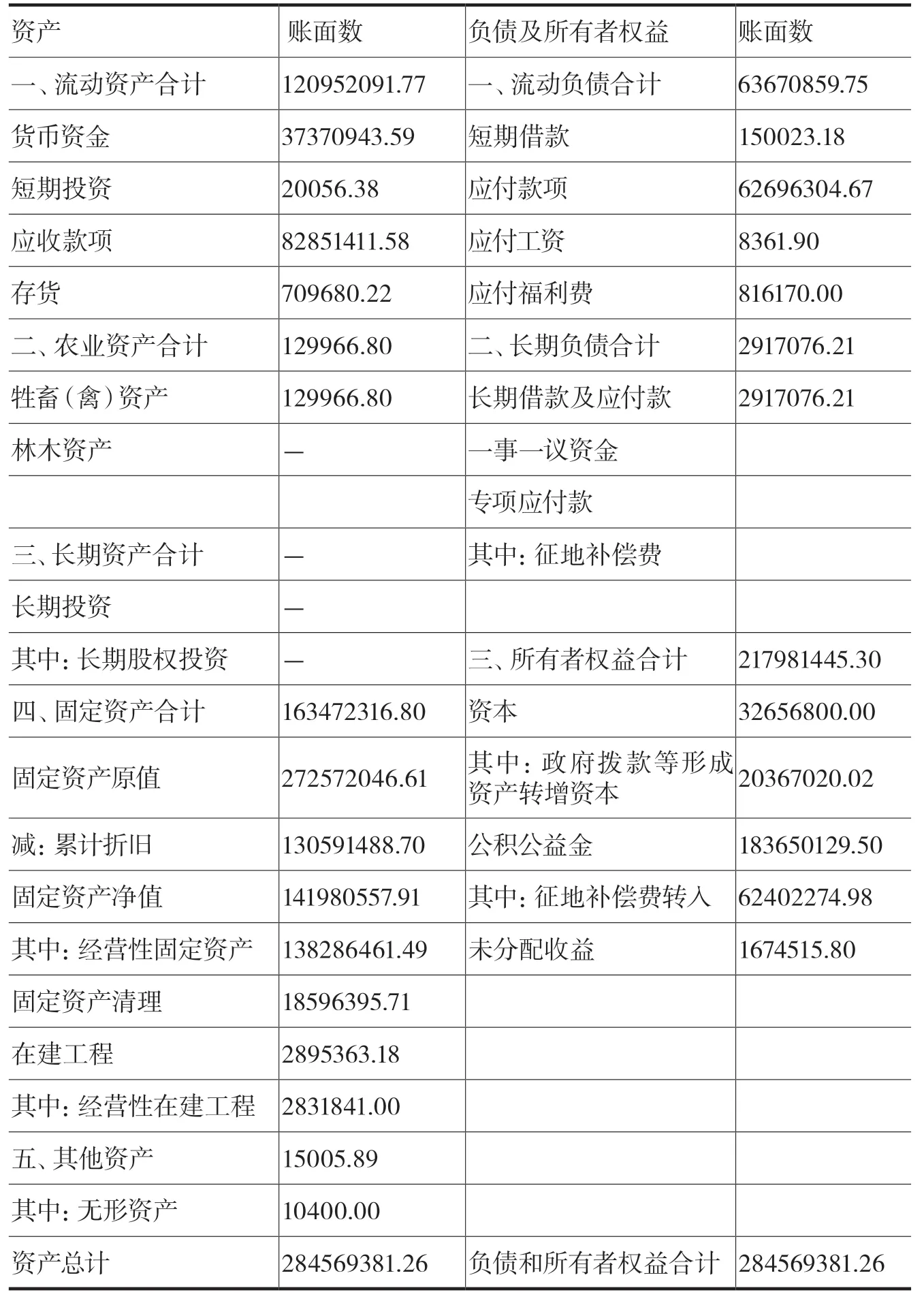

經對基準日甲村集體資產、資金、資源進行核查,甲村集體資產、負債及所有者權益情況如表1資產負債表所示。乙公司清產核資后的資產負債表如表2所示。

(二)編制合并抵銷分錄

因集體經濟組織與全資企業之間有內部交易往來,會形成一定的債權債務關系、投資與被投資關系等,在進行合并報表編制時,需要將這些內部往來交易所形成的資產、負債和所有者權益進行抵銷處理。圍繞這些內部交易,需編制相關合并抵銷分錄。需要注意的是:抵銷分錄只是為編制報表所用,不調整已有賬目。

1.集體經濟組織持有全資企業股份的抵銷分錄

集體經濟組織的長期投資項目需要與全資企業的所有者權益項目進行合并抵銷處理。其抵銷分錄為:

借:實收資本/股本

(全資企業)

資本公積(全資企業)

盈余公積(全資企業)

未分配利潤(全資企業)

公積公益金(借方差額)

貸:長期股權投資

(村集體)

公積公益金(貸方差額)

本實例中,甲村的長期投資全部是對乙公司的股權投資。根據上述抵銷分錄,甲村的長期投資項目需與乙公司的所有者權益項目相互抵銷,差額記入甲村的公積公益金,抵銷分錄如下:

借:實收資本(乙公司)584 000

資本公積(乙公司)28 560.71

盈余公積(乙公司)18 650.18

未分配利潤(乙公司)36 088.56

貸:長期股權投資(甲村)617 600

公積公益金(甲村)49 699.45

2.內部債權債務的抵銷分錄

農村集體經濟組織與全資企業內部往來產生的債權債務需要抵銷,沖減已發生的內部交易的債權債務。如果是農村集體經濟組織的債權與全資企業的債務進行抵銷處理,需要借方沖減全資企業的債務,貸方沖減村集體經濟組織的債權,其抵銷分錄為:

借:應付賬款

—應付票據—應付利息等

(全資企業)

貸:應收款項

(村集體經濟組織)

如果是農村集體經濟組織的債務與全資企業的債權進行抵銷處理,需要借方沖減村集體經濟組織的債務,貸方沖減村全資企業的債權,其抵銷分錄為:

借:應付款項(村集)

貸:應收賬款

—應收票據—應收利息等

(全資企業)實例中,甲村與乙公司存在內部債務往來,乙公司的“應付賬款”34269.16元,全部為應支付給甲村的款項。該內部債權債務的抵銷分錄如下:

借:應付賬款(乙公司)34 269.16

貸:應收款項(甲村)34 269.16

為方便計算,假設甲村與乙公司不存在除上述業務外的其他抵銷處理。

(三)編制合并資產負債表

根據抵銷分錄,對村集體經濟組織和全資企業的資產負債表(表1、表2)進行調整后,需要將村集體經濟組織和全資企業的資產負債表合并到一起,形成合并資產負債表。但由于農村集體經濟組織所執行的會計制度和全資企業采用的會計制度不同,其資產負債表的項目也存在一定差異。村集體經濟組織和全資企業的資產負債表不能直接合并,需要先確定兩種報表的不同項目之間的對應關系。

農村集體經濟組織與全資企業的資產類項目對應關系中,一致的是貨幣資金、短期投資、存貨、在建工程、固定資產清理、無形資產,不一致的是村集體經濟組織資產項目中的應收款項、長期投資、固定資產凈值、牲畜(禽)資產、其他資產。

農村集體經濟組織與全資企業

的負債類項目對應關系中,一致的是短期借款,不一致的是村集體經濟組織資產項目中的應付款項、應付工資、應付款項、長期借款及應付款。

表3 合并資產負債表(單位:元)

農村集體經濟組織與全資企業的所有者權益類項目對應關系中,一致的是資本和未分配收益,不一致的是村集體經濟組織資產項目中的公積公益金。

以甲村資產負債表(表1)為基礎,將乙公司資產負債表(表2)的各項目并入,并根據抵銷分錄調整最后金額。合并后的資產負債表見表3。其中,合并資產負債表中貨幣資金=甲村“貨幣資金”+乙公司“貨幣資金”

合并資產負債表中應收款項=甲村“應收款項”+乙公司“應收賬款”-抵銷分錄應收款項金額

合并資產負債表中存貨=甲村“存貨”+乙公司“存貨”

合并資產負債表中長期股權投資=甲村“長期股權投資”-抵銷分錄長期股權投資金額

合并資產負債表中在建工程=甲村“在建工程”+乙公司“在建工程”

合并資產負債表中其他資產=乙公司“無形資產”+乙公司“其他非流動資產”

合并資產負債表中應付款項=甲村“應付款項”+乙公司“應付票據”+乙公司“應付賬款”+乙公司“應交稅費”+乙公司“應付利息”+乙公司“其他流動負債”-抵銷分錄應付賬款金額

合并資產負債表中應付工資=乙公司“應付職工薪酬”

合并資產負債表中長期借款及應付款=甲村“長期借款及應付款”+乙公司“長期借款”+乙公司“其他非流動負債”

合并資產負債表中資本=甲村“資本”+乙公司“實收資本”-抵銷分錄實收資本金額

合并資產負債表中公積公益金=甲村“公積公益金”+乙公司“資本公積”+乙公司“盈余公積”-抵銷分錄資本公積金額-抵銷分錄盈余公積金額+抵銷分錄中因長期投資與所有者權益抵銷差額所產生的公益公積金

合并資產負債表中未分配收益=甲村“未分配收益”+乙公司“未分配利潤”-抵銷分錄未分配利潤金額。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26