民間投資影響因素的多層面分析

2020-03-13 06:38:26曾文靜

金融與經濟 2020年2期

■曾文靜

本文從宏觀、市場和微觀三個層面,運用VAR模型探討民間投資的影響因素。研究發現:微觀因素是民間投資的主要影響因素。其中,投資主體經營情況正向影響最大,但存在一定的時滯;宏觀因素對民間投資的影響僅次于微觀因素。其中,宏觀經濟環境的正向影響較大,持續時間長。而政府投資對民間投資具有擠入效應;市場流動性的正向影響較大且持久。

一、引言及文獻綜述

投資是拉動我國經濟增長的重要動力。在全社會投資構成中,民間投資發展快速,已成為推動經濟增長、擴大城鄉就業、促進產業升級的重要力量。近年來,隨著我國經濟進入“新常態”,固定資產投資增速出現長期下滑趨勢,民間投資增速也呈現放緩態勢。那么,究竟是哪些因素導致民間投資下滑?又是哪些因素使得民間投資存在區域、產業和行業層面的差異?已有研究主要從經濟環境、政府、市場和企業等宏微觀視角展開了分析。

經濟環境層面,許祥云等(2017)從國內外宏觀經濟的視角提出國內外需求下降、產能過剩問題嚴重、政策不確定性加大是2015年以來民間投資加速下滑的重要原因。雷霆和鄧少微(2019)認為宏觀經濟增速下滑帶來的民間投資信心不足、房地產市場波動及宏觀政策不穩定是導致民間投資下滑的主要原因。

政府層面,學者們重點分析了稅負、政府投資或政府債務的影響。吳旭東和劉寶如(2010)研究發現勞務稅對民間投資產生正向影響,而企業所得稅則會抑制民間投資。趙三英和劉波(2011)認為宏觀稅負對民間投資的初始投資決策具有重大影響,二者之間呈負相關關系。在政府投資或債務的影響上存在分歧,有的學者認為其會因為擠出效應而降低民間投資(董昕,2010),有觀點則認為其會產生擠入效應而帶動民間投資(戴穎杰等,2012;范劍勇和莫家偉,2014),也有學者認為二者之間存在倒U型關系(陳虹和楊巧,2017;周程和張永亮,2018)。

市場層面,主要從行業壁壘或壟斷、融資環境兩個方面考察它們對民間融資的影響。厲以寧(2007)認為行業壟斷形成的高額壟斷利潤驅使部分利益集團阻撓民營主體進入這些領域。郭春麗(2009)認為民間投資主體在行業準入方面遇到各種“玻璃門”和“彈簧門”,阻礙了民間投資的發展壯大。廈門大學宏觀經濟研究中心課題組(2016)進一步指出,“玻璃門”“彈簧門”是民間投資增速持續下滑背后的制度性原因。大部分學者認為民營企業的融資渠道狹窄(閻坤,2003),缺乏有效融資機制,融資渠道不暢等融資難現狀是民間投資下滑的主要原因(沈洪溥和周立群,2004),黃劍輝和李巖玉(2016)認為行業準入限制和融資渠道不暢均是民間投資下滑的主要原因。

從投資主體視角看,諸如企業規模、企業家素質、產權歸屬、多元化經營、組織架構(郭棟,2004)、公司治理結構、企業文化(趙曉宇,2011)、盈利空間及盈利預期(劉樹成,2016)、產品價格、投資成本及風險(霍瑩瑩,2017)等企業經營管理相關的主客觀因素均會對民間投資產生影響。

盡管已有研究視角多樣,但是大部分文獻是從某一層面考察特定因素對民間投資的影響,而從宏觀、市場、微觀三個層面同時考察民間投資影響因素并且進行定量研究的文獻較少。據此,本文擬從宏觀、市場、微觀三個層面對民間投資的影響因素進行定量分析,探討民間投資增速下滑的原因。

二、我國民間投資現狀

(一)民間固定資產投資增速下滑,占比呈倒U型走勢

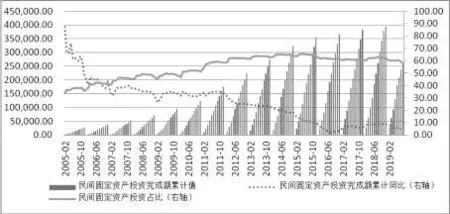

從總體看,民間投資自2016年斷崖式下跌后一直處于個位數增長。2019年1~9月,全國民間固定資產投資完成26.48萬億元,同比增長4.7%,增速較2018年同期下降4.03個百分點,低于固定資產投資增幅0.7個百分點,已連續6個月低于固定資產投資增速。從份額看,民間投資依然是投資增長主力,自2012年來,全國民間固定資產投資所占固定資產投資比重保持在50%以上,是GDP增長的主力,但在2015年到達高峰后開始下滑。2019年1~9月,全國民間固定資產投資占固定資產投資比重為57.42%,較2018年同期下降4.98個百分點,如圖1。

圖1 民間固定資產累計值、同比及占比(億元,%)

(二)東部地區波動最小,西部地區下滑程度最為嚴重

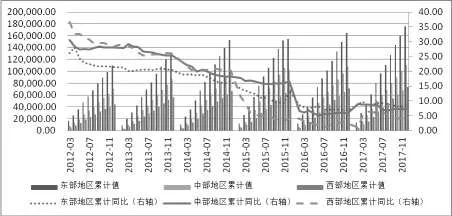

東、中、西部地區民間固定資產投資增速均出現下滑,但地區間存在一定差異(見圖2)。第一,東部地區波動小。自2012年來,東部地區民間固定資產投資增幅的方差最小,波動最小,主要是因為東部地區市場化程度更高,產業轉型升級和結構調整已進行多年,部分區域已經進入到創新驅動階段,民間投資雖然受到需求下降和其他宏觀沖擊影響,但企業適應和調整能力較好。第二,西部地區下滑程度最為嚴重。2015年上半年西部地區基本呈“斷崖式”下跌,增速由2014年末的20.30%下滑至2017年2月末的1%,之后雖然下滑速度有所緩解,但同比增速明顯低于中部和東部地區。2017年,西部地區民間固定資產投資同比增速為3.90%,分別低于東、中部地區4.70和3.50個百分點。西部地區對資源密集型和勞動力密集型產業或行業的依賴度較高,而這些行業更容易受到需求下行、產能過剩、勞動力成本上升等不利沖擊的影響,導致其投資增速下行較快。

圖2 分區域民間固定資產投資累計值及同比(億元,%)

(三)資源型行業和基礎設施行業下降明顯

從產業看,第二產業是2015年來民間投資下降的主要產業,增速由2014年末的16.70%下降至2018年5月的5%。一方面,資源型行業(礦產、能源的采掘及加工等行業)下滑最為明顯,2019年1~9月,石油和天然氣開采業、有色金屬礦采選業同比降幅分別為28.80%、13.10%。另一方面,基礎設施行業存在擠出效應。2019年來,基建補短板力度不斷加大,政府部門加大了對基建投資的支持力度,對民間投資存在擠出效應。2019年1~9月,電力、熱力的生產和供應業,交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,建筑業同比降幅分別為14.3%、3.7%、2.9%、31.90%。

三、基于VAR模型的分析框架

(一)指標選取及樣本設計

本文從宏觀、市場和微觀三個層面選取指標,具體指標見表1。考慮到數據的可得性,本文選取2006年1月~2018年3月的月度數據進行研究,總共147個樣本。民間投資用民間固定資產投資累計同比的月度數據表示。針對季度數據,每月用季末數據代替。針對1月數據缺失情況,使用2月數據進行替代。原始數據來源于Wind數據庫。各指標的經濟含義闡釋如表1所示。

表1 影響因素指標定義表

第一,政府投資、房地產市場熱度與民間投資的關系。政府投資情況、房地產市場熱度會影響到民間投資渠道。當總需求相對穩定時,政府支出增加,民間投資機會減少,增速下滑,政府投資對民間投資具有擠出效應。但是當總需求變化時,政府投資的增加特別是對基建等基礎設施投入的增長,因為營商環境的優化會帶動民間投資的上升。房地產行業作為民間投資的重點行業,當房地產市場上行時,收益率上升,吸引大量的民間資本進入。反之,民間投資增速下滑。因此,本文認為政府投資對民間投資的影響不定;房地產市場熱度與民間投資正相關。

第二,宏觀經濟與民間投資的關系。宏觀經濟反映整體投資環境變化,當經濟向好時,實體經濟收益率提升,投資機會增多,民間投資增速相應加快。當經濟下行時,民間投資機會和收益減少,民間投資增長受到制約。同時,民間投資增速的下滑也會弱化經濟增長,從而加速民間投資增速的下滑。因此,本文認為宏觀經濟對民間投資具有正向影響。

第三,市場流動性與民間投資的關系。資金可得性和資金成本是影響投資的重要因素。當市場流動性充足時,資金容易獲得,民間投資的籌資能力增強。當市場流動性不足時,民間投資主體由于規模小、管理不規范、抗風險能力差,較難獲取銀行貸款,籌資能力下降。因此,本文認為市場流動性對民間投資有正向影響。

第四,貸款利率與民間投資的關系。當貸款利率下降時,民間投資主體資金成本下降,民間投資的意愿和能力增強。反之,民間投資將減少。因此,本文認為貸款利率對民間投資有負向影響。

第五,投資主體經營效益與民間投資的關系。當投資主體經營效益增加時,一方面會增加其利潤水平和資金流,從而影響投資主體擴大投資的能力;另一方面會增強其盈利預期,有利于投資主體擴大投資。反之,當投資主體效益下降時,其擴大投資的能力下降。因此,本文認為投資主體經營效益對民間投資有正向影響。

第六,投資主體市場預期與民間投資的關系。投資主體當期的投資行為不僅受到當前因素的影響,還受到未來預期因素的影響,對未來形勢的判斷是影響投資行為的重要因素。當預期經濟景氣度上升時,投資主體當前的投資行為會在未來產生較高的回報,當期投資活動隨之擴張,反之,則會相應地收縮企業投資活動。特別是當絕大多數市場主體對未來狀況形成方向較為一致的判斷時,其集體行動會對投資行為和經濟運行產生較強的影響。因此,本文認為投資主體市場預期對民間投資有正向影響。

(二)VAR模型的建立

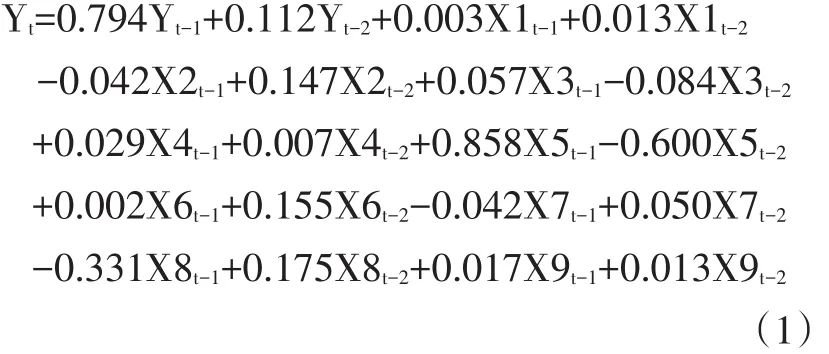

本文采用不含趨勢項、含截距項的ADF單位根檢驗,檢驗準則為SIC準則。經測算,民間投資及其影響因素均為平穩序列。進一步由格蘭杰因果檢驗得出,除政府投資外,其他因素與民間投資均存在格蘭杰因果關系。考慮到已有文獻對政府投資與民間投資相關關系的研究結論,本文依然將其納入VAR模型中討論。為了保持合理的自由度,使模型具有較強的解釋能力,并消除誤差項的自相關,根據AIC、SC、LR判定準則,本文確定滯后階數為2。最后,VAR模型結果如式(1)所示:

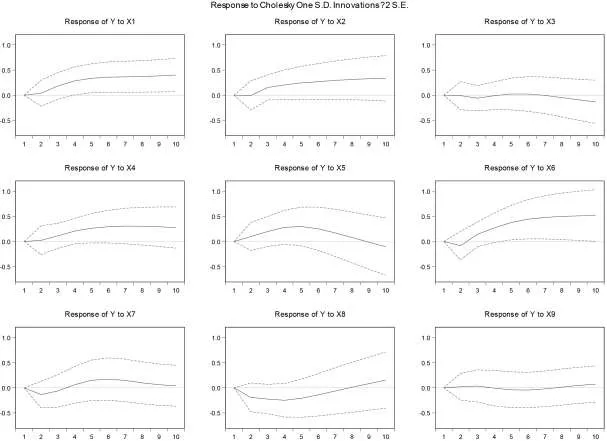

圖3 民間投資對各層面影響因素的脈沖響應圖

結果分析:其一,各子方程的擬合優度在0.78以上,F統計量均通過假設檢驗,表明VAR模型對數據的擬合效果較好;其二,在以民間投資Y為自變量的方程中,Y滯后一、二期對Y的系數均為正,表明民間投資具有慣性。宏觀因素中,政府投資X1滯后一、二期對民間投資的系數為正,表明政府投資對民間投資有擠入效應,有待具體分析。市場因素中,貸款成本X5滯后期數對民間投資的系數不一致,表明市場因素對民間投資的影響還有待進一步探討。微觀因素中,投資主體經營情況X6和市場預期X9滯后期數對民間投資的系數均為正,表明二者對民間投資均有正向影響,與理論預期一致。

四、實證結果與分析

(一)脈沖響應結果

為進一步探討各層面因素對民間投資的影響,本文計算了民間投資分別對宏觀因素、市場因素和微觀因素的脈沖響應結果,如圖1所示。

分析圖3可以發現:第一,宏觀因素中,政府投資X1、宏觀經濟X2的正向沖擊都會引起民間投資Y的正向響應。當給政府投資X1一個正向沖擊時,民間投資Y開始上升,但增幅逐漸收窄,并在第5期達到最大值,隨后保持穩定。這表明政府投資對民間投資有正向影響,并在5個月后達到穩定。當給宏觀經濟X2一個正向沖擊時,民間投資Y從第2期后開始響應,并逐漸增大,表明宏觀經濟對民間投資的正向影響具有時滯性。

第二,市場因素中,市場流動性X4的正向沖擊會引起民間投資Y的正向響應。當給市場流動性X4一個正向沖擊時,民間投資Y從第3期開始進入上行通道,直到第6期達到最大值并維持穩定。表明市場流動性越大,民間投資水平越高。但是,當給貸款利率X5一個正向沖擊時,民間投資Y隨之上升,直至第8期才開始下降,并維持下降趨勢,其主要原因是基準貸款利率不足以代表民間投資主體的融資成本,民間投資主體由于其自身的原因,融資成本相對較高。

第三,微觀因素中,投資主體經營情況X6對民間投資Y均有正向影響,但都存在一定的時滯性。當給投資主體經營情況X6一個正向沖擊時,民間投資Y在小幅波動后,從第2期開始上升,并在第7期達到最大值,增幅大于其他影響因素,可見投資主體經營情況是影響民間投資水平最主要的因素。當給原材料成本X7和勞動力成本X8一個正向沖擊時,民間投資水平都出現不同程度的下滑,并在一段時間后開始上升。這主要是由于當成本上升時,民間投資主體為節省開支縮減投資支出,當投資主體找到對策應對成本上升時,投資水平又開始回升。

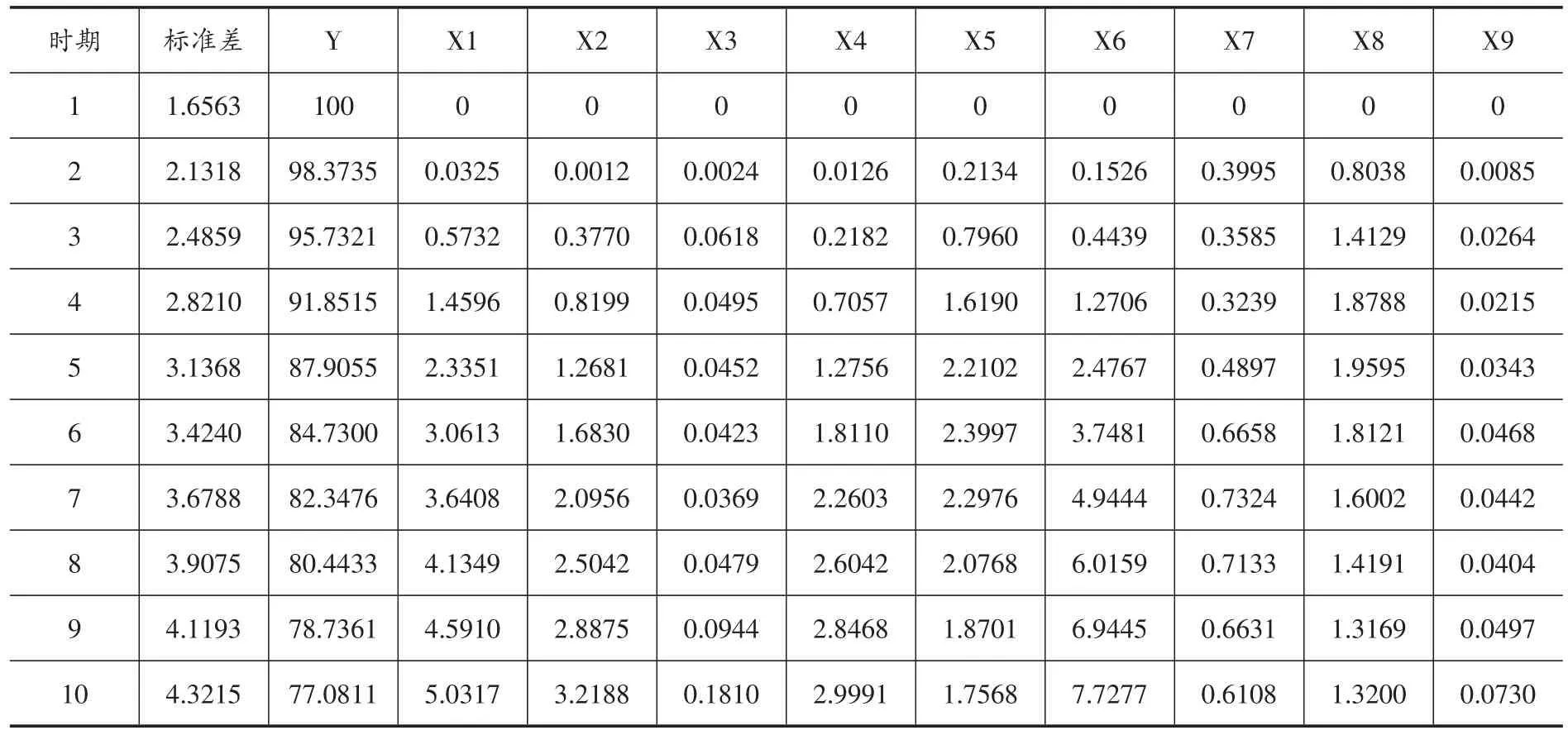

(二)方差分解結果

從表2可以看出:第一,在發生脈沖沖擊后,民間投資Y的變化主要來自其自身的變化,該變化逐漸減弱,但解釋力度達75%以上;第二,宏觀、市場、微觀因素對民間投資的影響具有較長的持續性;第三,微觀因素的方差貢獻率最大,說明其影響作用強于其他因素,其次是宏觀因素。此外,在第3期前,市場因素的方差貢獻率大于宏觀層面因素的方差貢獻率,說明在前2個月,市場因素對民間投資的影響更大,但隨著時間的推移,宏觀因素對民間投資的影響逐漸增大。其中,市場流動性的正向影響較大且持久;第四,投資主體經營情況的方差貢獻率最大,但存在一定的時滯,說明民間投資最主要的影響來源于其自身效益;第五,政府投資、宏觀經濟、市場流動性、投資主體經營情況對民間投資的影響隨期數的后移逐漸增大。其中,宏觀經濟環境的正向影響較大,持續時間長;政府投資對民間投資具有擠入效應,在5個月后影響作用最大;貸款成本、原材料成本、勞動力成本影響分別在第6期、第7期、第5期達到最大值后開始下降,房地產市場熱度和市場預期影響較小且處于波動狀態。

表2 方差分解結果

五、結論與政策建議

本文在梳理了國內外關于民間投資研究的基礎上,運用VAR模型,從宏觀、市場和微觀三個層面探討了民間投資的影響因素。研究發現:一是微觀因素是民間投資的主要影響因素,其中投資主體經營情況的正向影響最大,但存在一定的時滯;二是宏觀因素對民間投資的影響僅次于微觀因素。宏觀經濟環境的正向影響較大,持續時間長。當前政府投資對民間投資具有擠入效應;三是市場流動性的正向影響較大且持久。

根據上述結果,本文提出以下建議:一是應繼續穩步實施供給側結構性改革,逐步淘汰落后產能,提高市場供給質量,扭轉國內需求與供給結構不匹配的局面并為占據海外市場打下基礎。雖然當下在去產能政策的推進下,民間投資遭受到了暫時性的沖擊,但從長遠來看,那些具備高新技術的民營企業將會逐漸進入,為相關市場注入新的血液,使民間投資重獲活力。

二是改進政府服務,優化民營企業營商環境。各級政府部門應該全面貫徹落實《國務院辦公廳關于進一步做好民間投資有關工作的通知》等政策,進一步縮減審批范圍,優化審批流程,取消不必要的前置環節。建立行業準入負面清單制度,破除民間投資進入電力、電信、交通、油氣、市政公用、養老、教育等領域的不合理限制和隱形壁壘,提高民間投資增長的內生動力。

三是加大金融支持力度,改善民營企業融資環境。首先,相關政府部門應該加大民營企業與金融機構的對接力度,引導金融機構增強信貸服務的針對性和有效性。其次,加強多層次資本市場對民營企業股權和債券融資支持,拓寬企業融資渠道,降低企業融資成本。最后,加快化解區域信貸風險,舒緩金融機構的“信貸配給”,促進面向民間投資主體的信貸投放行為。

四是增強民營企業自身實力。一方面通過加快自主創新步伐,提高勞動生產率,推動企業生產方式轉型,降低企業生產成本。另一方面提高民營企業規范水平,通過完善內控機制、財務管理等各項管理制度,為金融機構增加信貸投放創造條件。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

南大法學(2021年3期)2021-08-13 09:22:32

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

中國塑料(2016年3期)2016-06-15 20:30:00

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

冰雪運動(2016年4期)2016-04-16 05:54:56

劍南文學(2015年1期)2015-02-28 01:15:15

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22