財務(wù)預(yù)警系統(tǒng)的設(shè)計與實施

2020-03-16 02:31:58毛立佳

電子技術(shù)與軟件工程 2020年24期

毛立佳

(德州職業(yè)技術(shù)學院 山東省德州市 253000)

財務(wù)預(yù)警系統(tǒng)是保證企業(yè)健康發(fā)展的重要部分,企業(yè)工作人員通過運用財務(wù)預(yù)警系統(tǒng)加強了財務(wù)風險管理與防范能力。因此,在對財務(wù)預(yù)警系統(tǒng)進行設(shè)計過程,要保證系統(tǒng)應(yīng)用的效率,建立更加科學的風險方案模塊,從而為財務(wù)預(yù)警系統(tǒng)運行提供有效保證,具體設(shè)計與實施分析如下。

1 財務(wù)預(yù)警系統(tǒng)的設(shè)計

1.1 建立企業(yè)財務(wù)系統(tǒng)和系統(tǒng)模塊機制

1.1.1 構(gòu)建一套科學的信息管理模式

在財務(wù)系統(tǒng)中的預(yù)警信息,主要可及時為企業(yè)的領(lǐng)導者和決策者提供必要的預(yù)警提示,促使其能夠在第一時間對風險進行深化研究,并及時總結(jié)出相應(yīng)的解決方案。所有企業(yè)的經(jīng)營發(fā)展均需獲得相應(yīng)的信息支持,通過構(gòu)建更為完善的監(jiān)測系統(tǒng),對財務(wù)風險進行系統(tǒng)管理和整合。

1.1.2 建立風險分析模塊

在該模塊中,需對各類搜集到的信息進行分類優(yōu)化,結(jié)合系統(tǒng)的規(guī)范化機制將信息分成緊急、非緊急、有用與無用信息幾類。這樣便可極大提升企業(yè)的運營效率,從而優(yōu)化自身的風險識別能力。

1.1.3 建立出一套機制模塊

在發(fā)生財務(wù)風險前,財務(wù)機制能夠及時發(fā)現(xiàn)潛在的風險,并向管理者提出預(yù)警,讓其及時采取應(yīng)對策略,或者激活提示模式。

1.2 財務(wù)預(yù)警模型建設(shè)

1.2.1 財務(wù)預(yù)警相應(yīng)指標設(shè)置

企業(yè)和結(jié)合自身的具體的經(jīng)營項目、活動結(jié)構(gòu)等設(shè)置財務(wù)指標,將上述因素作為衡量企業(yè)經(jīng)營成果的依據(jù)。但多數(shù)企業(yè)所設(shè)置的指標均具有重合性特征,常見的指標有現(xiàn)金流量、債務(wù)比率、凈收入等。具體來說,企業(yè)的管理者可結(jié)合自身具體的發(fā)展情況來確定適合的定位和指標。

1.2.2 選擇預(yù)警模型

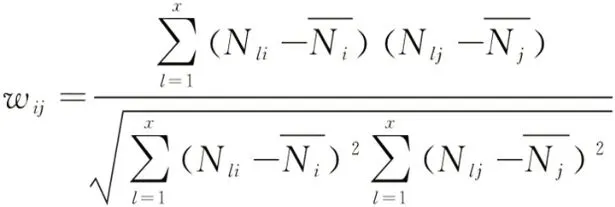

在構(gòu)建企業(yè)的預(yù)警模型時,可在當前研究成果的基礎(chǔ)上按照相應(yīng)的類別對模型進行深入分析,通過研究結(jié)果可知,多數(shù)自變量較少的計算機在精度方面會產(chǎn)生相應(yīng)的誤差。企業(yè)設(shè)置財務(wù)預(yù)警系統(tǒng)的主要目的便是保障企業(yè)能夠順利運行,可應(yīng)用主成分分析方式進行研究。該種研究方法需先對主要成分進行確定,并為相應(yīng)成分設(shè)置權(quán)重。最火形成更為完善的預(yù)警模型。具體的模型建立步驟可為下述三點:

(1)對相關(guān)的系數(shù)進行計算,同時創(chuàng)建相對穩(wěn)定的變量系數(shù)指標,具體的矩陣形式可如下:

具體可應(yīng)用下述公式進行計算:

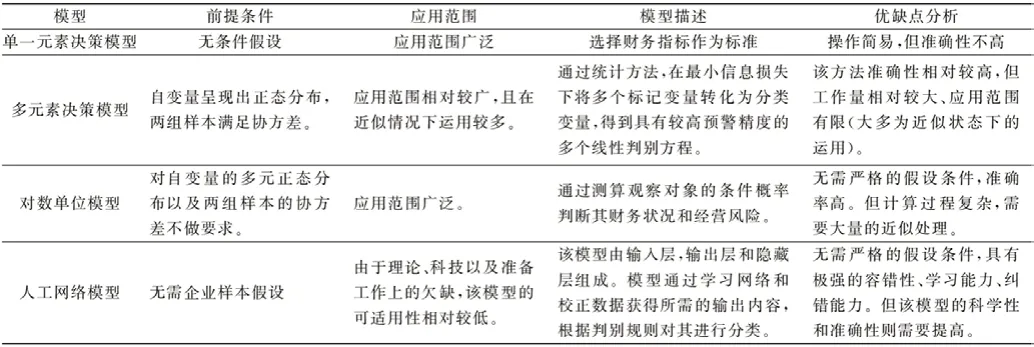

表1:不同預(yù)警模型特點

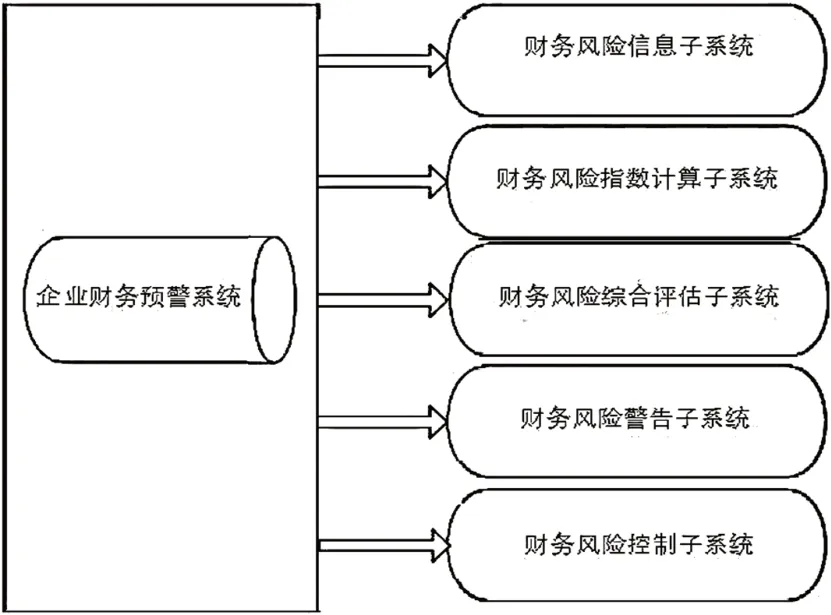

圖1:企業(yè)財務(wù)預(yù)警系統(tǒng)結(jié)構(gòu)概述

(2)需先對特征方程進行簡化設(shè)置,目的在于可將每個特征值的向量導出,即:f1(i=1,2,…,q)。表1 便可展現(xiàn)不同預(yù)警模型的特征。

1.3 企業(yè)財務(wù)預(yù)警系統(tǒng)的基本結(jié)構(gòu)

1.3.1 財務(wù)風險信息子系統(tǒng)

多數(shù)創(chuàng)新型的企業(yè)已經(jīng)達到了現(xiàn)代化的經(jīng)營水平,搭建了功能較為完備的網(wǎng)絡(luò)信息系統(tǒng)。其中的信息獲取模塊在整個預(yù)警系統(tǒng)中能夠發(fā)揮十分重要的作用。財務(wù)部門提供更為暢通的信息有助于增強企業(yè)發(fā)展的穩(wěn)定性,財務(wù)部門提供數(shù)據(jù)的有效性則能夠直接提升行動的準確性。因此財務(wù)人員便需有效利用風險信息系統(tǒng)來科學應(yīng)對市場壓力,并對人才流失和投資比例等進行實時監(jiān)測,同時還可及時顯示出企業(yè)所具有的潛在風險。

1.3.2 財務(wù)風險指數(shù)計算子系統(tǒng)

該系統(tǒng)能夠?qū)ΜF(xiàn)金流入的有效性和銷售數(shù)據(jù)增加的合理性進行科學權(quán)衡,企業(yè)的財務(wù)預(yù)警系統(tǒng)主要可實現(xiàn)對風險進行搜集和核實。上述技術(shù)可在大量數(shù)據(jù)的基礎(chǔ)上針對有效性進行檢查,從而促使子系統(tǒng)質(zhì)量實現(xiàn)全面提升。

1.3.3 財務(wù)風險綜合評估子系統(tǒng)

對子系統(tǒng)的功能進行評估,主要是對企業(yè)的財務(wù)情況進行全面衡量。所獲得的結(jié)果可分為正負兩種。如果評估結(jié)果為負面時,則需從后臺搜集相關(guān)信息,為企業(yè)提供必要的信息報告內(nèi)容,減少系統(tǒng)形成錯誤的判斷,以此提升財務(wù)系統(tǒng)的預(yù)警效果。

1.3.4 財務(wù)風險警告子系統(tǒng)

該系統(tǒng)可在上述系統(tǒng)建立的基礎(chǔ)上發(fā)揮作用,從上述系統(tǒng)中獲得各類目標信息。如果風險已經(jīng)達到相應(yīng)的預(yù)警級別,系統(tǒng)便可直接向管理者或其他相關(guān)人員提出警示信息。只有指定人員進入系統(tǒng)才能取消報警。該系統(tǒng)能夠全面提升財務(wù)預(yù)警系統(tǒng)的專業(yè)水平,保證在各專業(yè)狀態(tài)中發(fā)揮預(yù)期的功能。

1.3.5 財務(wù)風險控制子系統(tǒng)

該系統(tǒng)的主要功能在于對相應(yīng)的項目網(wǎng)絡(luò)端口進行調(diào)整和警示。技術(shù)人員可直接運用該系統(tǒng)來對決策的有效性進行驗證,如果顯示的信息為有效,則可直接應(yīng)用既定的策略。如果無效,則需應(yīng)用財務(wù)管理的專業(yè)化團隊來降低風險。圖1 便是對財務(wù)預(yù)警系統(tǒng)結(jié)構(gòu)的圖示。

2 財務(wù)預(yù)警系統(tǒng)的實施

2.1 財務(wù)預(yù)警系統(tǒng)在企業(yè)實際經(jīng)營中的運用

2.1.1 營運能力指標分析

企業(yè)運營過程,要對資產(chǎn)的周轉(zhuǎn)進行分析,也就是指標的分析,指標數(shù)值大表明企業(yè)周轉(zhuǎn)速度快,這樣一來資產(chǎn)的變現(xiàn)能力越強,在設(shè)置系統(tǒng)預(yù)警指標過程,應(yīng)設(shè)置在同行業(yè)平均水平的0.5 倍為宜,如果周轉(zhuǎn)率低于上述指標值,則說明企業(yè)無法實現(xiàn)有序經(jīng)營,需采取相應(yīng)的措施改善現(xiàn)狀。

2.1.2 盈利能力指標應(yīng)用

企業(yè)的盈利能力是分析企業(yè)健康發(fā)展的重要部分,在此過程中,通過設(shè)置預(yù)警指標,加強了盈利能力分析能力,一旦盈利預(yù)警指標低于同業(yè)平均水平的0.5 倍,那說明企業(yè)經(jīng)營過程存在盈利能力問題,需企業(yè)使用科學的策略進行優(yōu)化調(diào)整。

2.1.3 償還債務(wù)能力指標的應(yīng)用

償還債務(wù)能力指標的設(shè)置過程,應(yīng)將預(yù)警值設(shè)置到40%-60%左右,流動比率的預(yù)警值要設(shè)置為2倍,速動比率的預(yù)警值設(shè)置1倍,若兩部分指標過高,責可以分析企業(yè)的流動資產(chǎn)已經(jīng)超出預(yù)期,會造成資產(chǎn)閑置問題發(fā)生,企業(yè)工作人員要提高認識。

2.1.4 成長能力指標應(yīng)用

表示企業(yè)的成長能力可由營收增長率、息稅前利潤增長率等指標組成。如果增長率為正,則說明增長率越高,企業(yè)便具有更高的發(fā)展?jié)撃堋T鲩L率的預(yù)警值為0,如果為負,則說明企業(yè)在市場中的競爭能力明顯下降,所面臨的市場風險更高。

2.2 構(gòu)建企業(yè)財務(wù)預(yù)警系統(tǒng)模型

在搭建財務(wù)預(yù)警體系前,企業(yè)需從下述方面做好充分的準備:首先,企業(yè)需對各類信息進行系統(tǒng)管理。預(yù)警系統(tǒng)的形成和應(yīng)用需在財務(wù)數(shù)據(jù)的基礎(chǔ)上實現(xiàn),這便對企業(yè)在搜集、分析和處理信息的能力提出了更高的標準,企業(yè)需具備提供連續(xù)、完整、準確的數(shù)據(jù)信息,以此為構(gòu)建預(yù)警系統(tǒng)的前提。企業(yè)還需形成更為健全的管理體系,由專門的人員完成信息的匯總整理。其次,企業(yè)還需盡量協(xié)調(diào)預(yù)警系統(tǒng)與其他系統(tǒng)之間的關(guān)系。預(yù)警系統(tǒng)可作為企業(yè)管理的重要手段,應(yīng)與其他各職能系統(tǒng)綜合發(fā)揮作用,共同輔助企業(yè)穩(wěn)健發(fā)展。在構(gòu)建預(yù)警系統(tǒng)時,需結(jié)合其他子系統(tǒng)的數(shù)據(jù)傳輸需求進行構(gòu)建,從而實現(xiàn)各系統(tǒng)的數(shù)據(jù)互通與共享。最后,企業(yè)需形成更為完善的內(nèi)控制度。企業(yè)的財務(wù)預(yù)警系統(tǒng)需在良好的內(nèi)控機制環(huán)境下構(gòu)建,企業(yè)形成更為完善的內(nèi)控系統(tǒng)有利于輔助預(yù)警系統(tǒng)發(fā)揮更為理想的作用。科學的內(nèi)控體系主要包括治理結(jié)構(gòu)、合理的權(quán)責分工及交易處理程序,能夠?qū)π畔⑦M行準確的記錄,并保證信息披露的及時性。

構(gòu)建完善的財務(wù)預(yù)警系統(tǒng)主要問題在于形成和確定預(yù)警指標,明確預(yù)警的具體界限。建立方式可為單一模型和綜合模型分析兩類。

2.2.1 單一模型分析

單一模型分析便是結(jié)合單一的財務(wù)比率的變化來對企業(yè)的財務(wù)風險進行預(yù)估。具體的比率為:第一是負債保障率。這項指標由現(xiàn)金流量和負債的比率產(chǎn)生,主要可反映企業(yè)的現(xiàn)金流量所能提供的償債保障。第二是總資產(chǎn)收益率指標。其是用企業(yè)的凈利潤與全部資產(chǎn)的比值產(chǎn)生,主要能夠體現(xiàn)出企業(yè)所有的資產(chǎn)與其能夠獲得的收益的能力。第三為資產(chǎn)負債率。此指標是企業(yè)所有負債與資產(chǎn)的比值。主要可體現(xiàn)出負債在企業(yè)所有資金中的占比。第四為資金安全率指標。此類指標主要通過資產(chǎn)變現(xiàn)率和資產(chǎn)負債率的差額體現(xiàn),能夠反映出企業(yè)的所有資產(chǎn)變現(xiàn)后所具有的償債能力。

如果企業(yè)的現(xiàn)金流量、凈利潤等指標持續(xù)良好,則說明企業(yè)的經(jīng)營較為穩(wěn)定,但對上述指標進行測算,并持續(xù)關(guān)注指標的變化趨勢。如果上述指標達到或者超過企業(yè)設(shè)置的預(yù)警線,則預(yù)警系統(tǒng)便會向企業(yè)相關(guān)人員提出警示信息,從而引起管理者的必要重視。企業(yè)的風險主要為經(jīng)營和財務(wù)風險等類型,不同的財務(wù)比率指標的變化情況可從不同側(cè)面反映出企業(yè)的風險變化情況。雖然單一模型的計算較為簡便,但這種模型無法去唄不同比率因素所產(chǎn)生的整體作用,也無法反映出不同指標發(fā)生的正反交替的變化。在上述模型中某個財務(wù)比率發(fā)生良好的變化趨勢,而其他財務(wù)比率變化不良時,則無法通過上述模型對企業(yè)的財務(wù)狀況進行客觀的評估,因此也無法做出準確的預(yù)警提示。

2.2.2 綜合模型分析

綜合模型具有多個變量,主要通過對五個財務(wù)指標進行加權(quán)計算形成,將計算的結(jié)果進行匯總,從而結(jié)合總值數(shù)據(jù)對企業(yè)的財務(wù)經(jīng)營情況及可能產(chǎn)生的風險進行預(yù)估。可形成多元線型模型,以此對企業(yè)形成客觀的風險評估。綜合模型可作為單一模型的優(yōu)化成果,將不同的單一指標形成內(nèi)在的聯(lián)系,各指標相互結(jié)合,最終形成有效的財務(wù)分析。具體的判斷函數(shù)為Z=1.2X1+1.4X2+3.3X3+0.6X4+X5。其中X1和X4主要代表企業(yè)的償債能力,X5 反映的是企業(yè)的運營能力,X2和X3代表企業(yè)所具有的盈利能力。通過對上述五個指標的系統(tǒng)分析,則可對企業(yè)的風險進行客觀預(yù)測。如果Z 高于2.675,這便說明企業(yè)的經(jīng)營情況較為穩(wěn)定,如果Z 在1.81 以下,則說明企業(yè)正面臨較大的經(jīng)營風險,甚至可能面臨破產(chǎn)的風險。如果Z 值在2.675 和1.81 范圍內(nèi),則說明企業(yè)的財務(wù)狀況穩(wěn)定性不足,隨時可能變好或者變糟。

3 結(jié)束語

綜上所述,技術(shù)人員在分析財務(wù)預(yù)警系統(tǒng)過程,要重視科學的開展設(shè)計研究,創(chuàng)新設(shè)計方案,有效的對設(shè)計的系統(tǒng)進行應(yīng)用實踐,從而加強財務(wù)預(yù)警系統(tǒng)的設(shè)計水平,進一步為企業(yè)穩(wěn)定發(fā)展提供有效保證。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中外會展(2014年4期)2014-11-27 07:46:46