全球商業航天發展態勢及對我國商業航天的啟示

2020-03-19 18:03:18中國航天系統科學與工程研究院

軍民兩用技術與產品 2020年1期

中國航天系統科學與工程研究院

祝 彬 郝雅楠 關曉紅 研 潔

近年來,全球商業航天快速發展,有力推動了航天技術創新和商業模式創新,其在航天產業發展中的地位和作用日益凸顯。本文系統研究了全球商業航天的政策環境、經濟規模、主要特點、投資情況等方面內容,并在此基礎上,歸納出我國商業航天發展的相關啟示。

一 全球商業航天政策環境

當前,大力發展商業航天是世界各國政府的基本共識,隨著商業航天政策環境的不斷優化,政策紅利逐步釋放。

美國政府順應商業航天發展態勢,不斷優化商業航天管理體制機制,制定了《2號航天政策指令》《3號航天政策指令》等一系列有利于商業航天發展的政策,將簡化太空資源商業化利用的監管程序,精簡商業航天公司參與航天活動的審批流程,有效促進政府部門與商業公司之間的合作,有力促進發射服務、衛星通信、衛星遙感、空間站運輸等領域取得突破性進展。

俄羅斯也開始在強化商業航天政策支持力度上發力,在“2030年發展戰略”中將“航天商業化”作為重要戰略舉措。一方面,大力鞏固傳統商業發射優勢;另一方面,積極拓展其在衛星數據服務、載人飛行等領域的商業航天發展,為俄羅斯航天發展注入強勁動力。

歐洲各國積極布局商業航天,著力為航天企業發展創造更多有利條件。例如,法國國家航天研究中心設立1億美元的投資基金支持航天產業創新;英國政府發布《產業戰略》,并向航天業投資超過1.5億英鎊,吸引世界各地航天初創企業落戶英國。

日本、印度等國家也提出了支持商業航天發展的政策。例如,日本首相安倍晉三宣布設立近10億美元的基金支持航天初創企業,同時提出要建立大學、私營企業參與太空探索活動的機制,鼓勵利用商業航天力量推動航天發展。

二 全球商業航天經濟規模

航天產業通常分為政府航天投入和商業航天兩部分。2018年,世界航天產業經濟規模達到4147.5億美元,同比增長8.1%,繼續保持快速增長態勢。2009—2018年,世界航天產業經濟規模穩步提升,從2382.5億美元穩步增長至4147.5億美元,復合增長率達6.4%,遠高于全球經濟增速。圖1為2009—2018年全球航天產業經濟規模走勢。

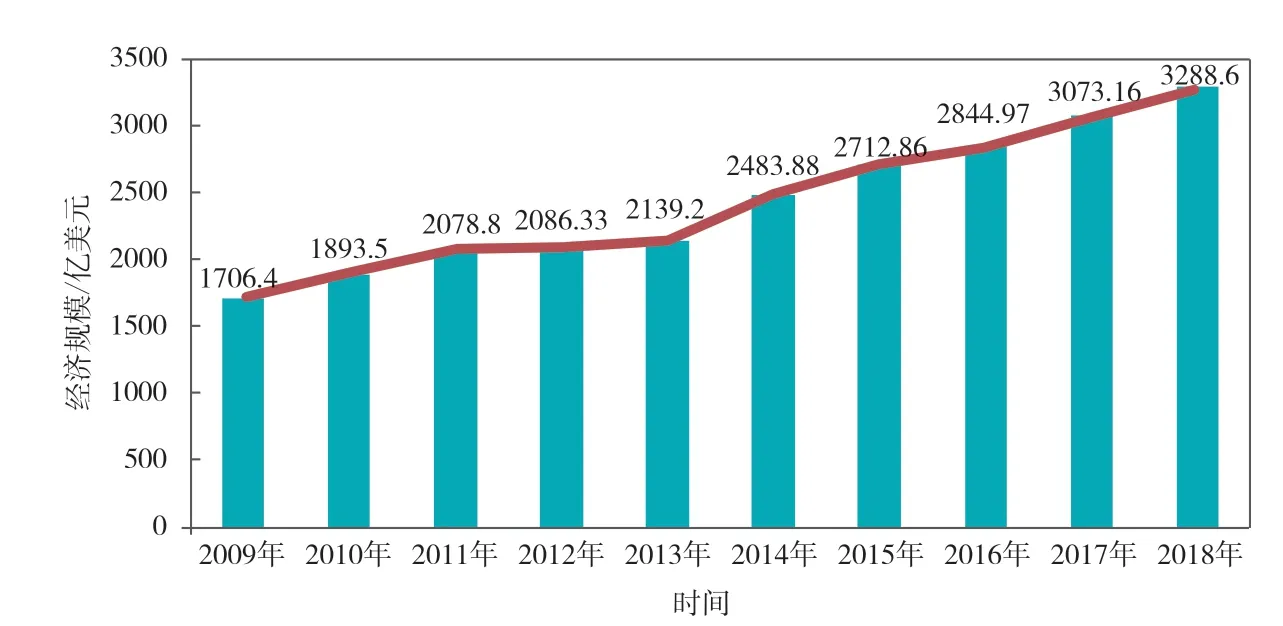

以2018年為例,政府航天投入總額為858.9億美元,占航天產業經濟規模的比重為20.7%;商業航天經濟規模為3288.6億美元,占航天產業的比重為79.3%。2009—2018年,商業航天收入持續增加,從1706.4億美元逐步增長至3288.6億美元,年均復合增長率為7.6%,高于航天產業經濟增幅,體現了商業航天在整個航天產業中的重要性不斷增加。圖2為2009—2018年世界商業航天經濟規模走勢。

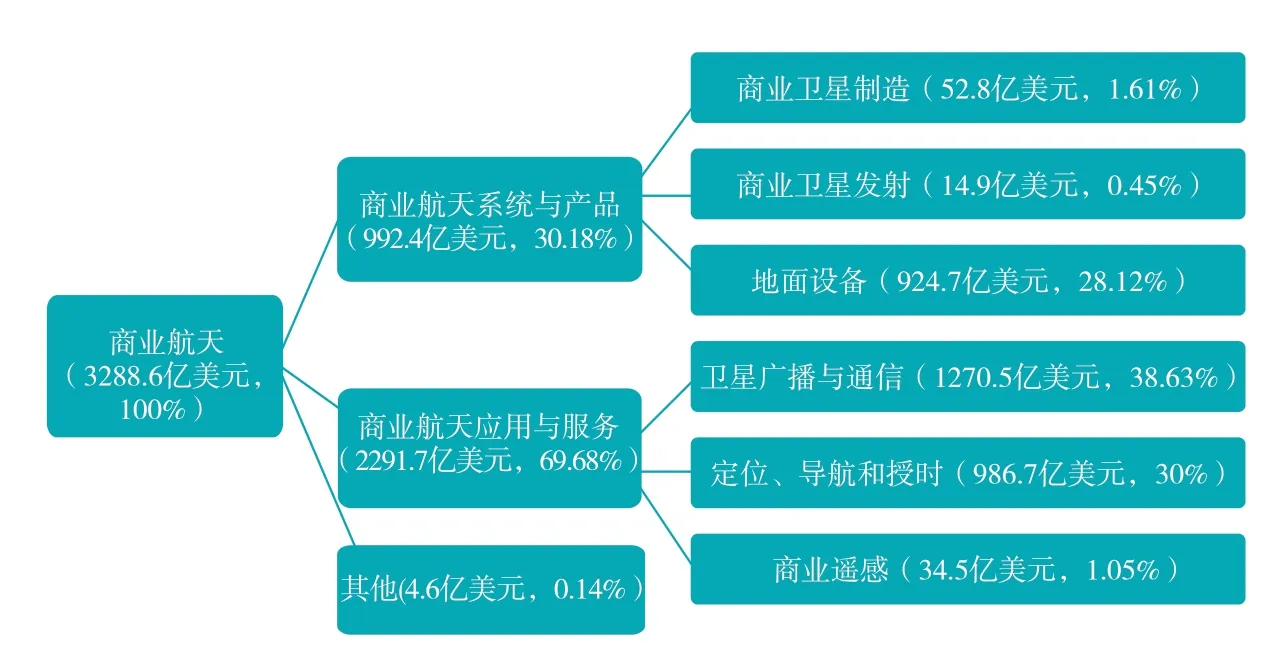

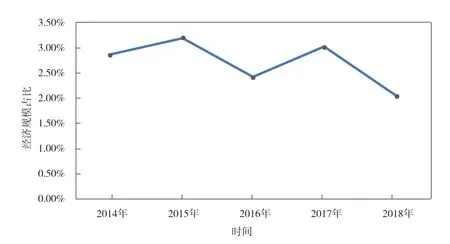

商業航天產業鏈上游包括商業衛星制造及商業衛星發射服務,產業鏈下游則包括衛星廣播與通信、衛星導航、商業遙感、地面設備。以2018年為例,前者占商業航天產業鏈的2.06%,后者占商業航天產業鏈的97.71%。2014—2018年以來,上游產業在商業航天中的占比基本穩定,維持在2%~3.2%之間。圖3與圖4分別為2018年全球商業航天產業鏈經濟規模情況及2014—2018年全球商業航天上游產業經濟規模占比走勢情況。

圖1 2009—2018年全球航天產業經濟規模走勢

圖2 2009—2018年世界商業航天經濟規模走勢

圖3 2018年全球商業航天產業鏈經濟規模

圖4 2014—2018年全球商業航天上游產業經濟規模占比走勢

三 全球商業航天的新特點

(一)火箭、衛星等航天產品研制生產優化升級提速

1.火箭研制方面

火箭研制呈現出可復用、數字化、標準化、通用化等新特點。

(1)可復用:繼美國太空探索技術公司(SpaceX)成功實現火箭發動機復用并提供更優惠的復用火箭發射服務價格后,航天企業對可復用火箭技術更有信心。SpaceX公司宣稱可復用的“獵鷹”9火箭發射價格降低約30%,即從6200萬美元降至4000萬~4500萬美元。美國藍源公司也稱其可復用技術可將其發射服務價格降低30%。

(2)數字化:即在火箭研發、制造與發射過程中融入數字化技術。目前,SpaceX公司建立了數字化協同設計平臺。通過數字化協同設計、仿真分析、虛擬裝配與制造等技術手段,極大地提高了設計與制造效率,減少了設計更改和工程返工頻次,大幅度縮短了研制周期,顯著降低了研制成本。

(3)標準化和通用化:即通過火箭部組件的標準化和通用化,用批量生產代替定制生產,從而降低制造成本。例如,“獵鷹”9和“獵鷹”重型火箭都使用同型號梅林發動機,火箭二級發動機也是一級發動機的真空改進版本。藍源公司的亞軌道飛行器“新謝潑德”飛行器和“新格倫”火箭上面級也均采用BE-3發動機。

2.衛星研制方面

衛星研制呈現出一體化、規模化、星座化、大容量等新特點。

(1)一體化:傳統的衛星研制將設計和制造生產分離,設計方案是否能夠在制造過程中有效實現,存在一定的不確定性。在重成本、重效益的思想牽引下,商業衛星公司不斷強化設計與制造環節一體化理念,即在設計過程中充分考慮制造環節的要求和可實現性,設計方案在制造過程中不斷迭代完善成為新趨勢。

(2)規模化:在小衛星星座項目興起的背景下,美國麥克薩技術公司(Maxar)、歐洲泰雷茲·阿萊尼亞空間公司(Thales Alenia Space)積極爭取小衛星星座項目,并量身打造與傳統衛星完全不同的研制生產線。歐洲空中客車公司在承接美國一網公司(ONEWEB)大批量衛星研制訂單后,新建了生產線和供應鏈,改變了以往一顆衛星研制歷時數年,且要經過初樣、試樣的程序,衛星產量有望提升到每天出廠3顆。

(3)星座化:目前,全球多個 巨型低軌通信、遙感衛星星座計劃即將開啟密集空間部署階段,但其應用場景仍處于開發階段,行業用戶和大眾消費領域的商業模式尚不明朗。在此背景下,美國軍方率先認可商業低軌巨型星座的軍事價值。2019年初,美國國防部新組建的航天發展局從實施低地軌道巨型星座計劃的企業中開展了采購服務。

(4)大容量:美國、歐洲大力推進高通量衛星、移動寬帶星座的發展,寬帶衛星服務能力已超過每秒百吉比特,移動寬帶衛星陸續入軌,世界開啟移動星座互聯時代。

(二)衛星通信廣播增長動能逐步轉化,發展潛力依然巨大

一方面,衛星電視直播業務增速放緩,市場增長瓶頸日益明顯。在地面有線電視和互聯網電視的沖擊下,國際通信衛星公司、歐洲衛星公司和歐洲衛星通信公司已調整業務形態,在鞏固衛星直播到戶業務的同時,將融合地面通信服務能力,提供多渠道的視頻服務。

另一方面,寬帶互聯網、移動互聯網等新興業務增長潛力巨大,推動衛星通信板塊持續增長。隨著高通量、超高通量衛星的發展,衛星通信將變得更加質優價廉。目前,Ka波段高通量衛星技術的應用,已經大幅減少了衛星通信與地面通信的成本差距。預計2020年后,下一代超高通量衛星有望向多用戶提供在質量和價格方面均可與地面超高速網絡媲美的優質服務。

(三)技術與應用跨界融合,推動衛星導航應用創新

目前,全球衛星導航系統應用主要分為道路交通服務、位置信息服務和其他服務3個方面,前兩者占據衛星導航產業核心應用規模的90%以上,分別為50.0%和43.4%。

衛星導航技術與通信、遙感等衛星應用產業,以及大數據、云計算、物聯網等新興技術交叉融合發展,促進了時空信息服務創新,將帶來新的經濟增長點。融合了物聯網、大數據、增強現實、智慧城市和智慧物流等技術后,衛星導航技術將成為當今時空信息來源中成本最低和性能最優的方案。

(四)對地觀測業務仍主要由政府主導,服務模式不斷豐富

未來,國防和政府需求仍然是遙感數據和分析的最大客戶和關鍵驅動因素。例如,全球最大的商業遙感公司美國數字地球公司(DigitalGlobe)的主要收入依然來自美國政府,幾乎所有領先的星座公司都看好國防和政府市場。圖5為美國數字地球公司的遙感圖像。

在技術和市場競爭的不斷推動下,對地觀測業務的服務模式也將從提供圖像向提供圖像分析服務及數字咨詢服務轉變。近年來,衛星圖像數量顯著增加,利用人工智能、云計算和物聯網的多源數據分析具有巨大的潛力,將顛覆傳統衛星業務模式,推動數字化轉型并創造巨大價值。

此外,衛星遙感服務市場也將逐漸多元化。非圖像遙感業務不斷拓展,例如,近期美國斯派爾公司(Spire)、美國地理光學公司(GEOoptics)發布的公告中都提到了開展無線電掩星、溫室氣體監測、紅外線業務,都試圖通過新的方法探索更廣闊的世界。

四 全球商業航天投資情況

近年來,投資機構對商業航天總體持樂觀態度,投資規模不斷增長。在資本推動下,商業航天蓬勃發展,初創航天企業加速涌現。

從吸引的投資金額來看,2000—2018年,初創航天企業累計吸引投資約為217.83億美元。其中,2013—2018年吸引投資金額為137.74億美元,是2007—2012年的2.3倍,是2000—2006年的6.8倍,說明商業航天對資本的吸引力不斷增強。

圖5 美國數字地球公司的遙感圖像

從初創航天企業數量來看,2000—2018年,依靠天使投資和風險投資起步的初創航天企業達到220多 家。其 中,2000—2006年,年均新增企業為4家;2013—2018年,年均新增企業增至21家。

五 對我國商業航天發展的幾點啟示

(一)商業航天發展意義重大,將有力推動航天強國建設

商業航天的發展催生了一批技術創新能力強大的新興航天企業。其中的典型代表包括美國的SpaceX、藍色起源等公司。我國航天事業發展也需要大量的技術創新和發展模式創新,集成傳統航天企業集團和新興商業航天公司力量,將更好地推動航天強國建設。

(二)我國商業航天蓬勃發展,正在加速融入大眾生活

經過多年的發展,我國商業航天已經處在了“政策在放開、資本在流入”的黃金時期,商業航天產業鏈逐步開放,制造、發射、運營應用、測控等各領域的商業公司發展迅速,商業機構、地方政府逐漸成為衛星用戶主體,包括互聯網巨頭在內的一批公司紛紛推出“互聯網+航天”計劃,不斷衍生出新的服務內容和商業模式,正在推動我國商業航天邁向大眾消費時代。

(三)我國商業航天發展仍有差距,尚需各方力量共同努力推動

我國商業航天盡管發展迅速,但相比美歐等國家的商業航天發展仍存在不足。

一是商業航天政策法規有待完善。美歐等國家的航天政策法規對商業航天的引導、規范及扶持較為明確,無論是生產制造、商業發射、衛星運營服務等傳統領域,還是亞軌道旅游、外空資源開采等新興領域,都能使商業航天公司開展相應業務有法可依、有途可循,這些政策法規為商業航天發展奠定了良好的制度基礎。相比之下,我國的航天政策法規仍有待完善。

二是我國商業航天融資環境有待優化。國外商業航天的快速發展得益于其完善的資本市場,國家層面資金的大力支持(一些國家為商業航天初創企業設立了專門的風險基金),以及相對開放的外資引入政策,融資環境相對寬松。國內商業航天企業存在風險和價值評估困難等問題,融資環境有待進一步完善。

三是我國商業航天技術基礎有待夯實。美國政府對商業航天公司在技術方面給予了很大支持,經過多年發展,以SpaceX公司為代表的國外商業航天公司也培育了較強的技術實力。相比之下,我國商業航天公司的技術基礎較為薄弱,尤其在火箭等高技術門檻領域尚有一定差距。

因此,我國商業航天的發展既需要政府不斷完善航天政策法規體系,優化商業航天投融資環境,為商業航天發展營造更加規范有序的環境;又需要傳統航天企業集團、商業航天公司、投資機構等共同探索合作機制,做到優勢互補、協同發力,共同推動我國商業航天發展邁向新高度。