基于動態Copula-CoVaR系統性風險的評估

2020-03-20 10:03:37戴琳許東旭劉慧敏

中國集體經濟 2020年6期

戴琳 許東旭 劉慧敏

摘要:近年來,CoVaR模型是近年來衡量系統性風險的主流方法。現有的研究方法只關注了靜態情形而忽略了動態情形,文章在Copula框架下考慮了DCC-GARCH模型下的動態Copula-CoVaR模型和廣義自回歸得分(GAS)模型下的動態Copula-CoVaR模型,并對CoVaR進行了再次定義。在應用方面選取上證指數中具有代表性的6家金融機構從2014~2016年的股票數據,對選取的數據進行系統性風險評估。通過上述方法可以篩選出高危的金融機構,對金融風險防范工作具有一定的指導意義和參考價值。

關鍵詞:系統性風險;動態Copula函數;ΔCoVaR;GARCH

一、引言

系統性風險是指從事金融活動或交易所在的整個系統因外部因素的沖擊或內部因素的牽連而發生劇烈波動,使整個金融系統遭受到損失的可能性。在險價值(Value-at-Risk)是度量系統性風險最重要的指標之一,但在實際應用中,該指標亦存在諸多不足。如僅關注了單個“部門”的作用,而忽略了“部門”與“系統”之間以及“部門”與“部門”之間的復雜的相關關系。

與傳統的VaR方法相比,條件風險價值(CoVaR)能夠有效的克服了上述不足,條件風險價值由Adian?和Brunnermeier(2008)提出,該方法不僅能夠綜合反映“部門”對“系統”的影響,同時還考慮了“部門”之間以及“系統”內部的協同作用,是一種更為全面和有效的風險管理技術。自從CoVaR方法應用于衡量金融系統風險溢出效應以后,國內外關于該方法的研究也隨之出現。其中代表性的成果有:Bokusheva(2012)對比分析了Copulas和其他風險測度工具的結果。Dong和Patton(2013)運用了Copulas方法測算了信用違約互換的系統性風險。Girardi和Ergin(2013)用多元GARCH模型測算了四個由大量機構組成的金融系統的系統性風險。Annalisa(2017)運用Copula函數和極值理論對歐洲金融系統進行風險測算。國內方面,高國華和潘英麗(2011)運用GARCH模型測算和分析了我國14家上市商業銀行的CoVaR。夏海(2012)在結合Copula理論和CoVaR方法的基礎上,利用非參數核密度估計方法測算風險溢出效應的大小,并與參數估計方法測算的風險溢出效應進行比較。殷克東(2017)建立分位數回歸模型測算我國上市金融機構靜態和動態風險溢出值。

通過已有的研究發現,大多數的研究集中在傳統的靜態模型上,并且在研究視角上大多集中在金融系統之間的系統性風險溢出效應,忽略了子金融市場對金融系統的風險溢出效應的研究,在技術手段上,已有的研究大多采用分位數回歸技術對CoVaR進行計算,而忽略了GARCH殘差項分布對最終計算結果帶來的影響。在此基礎上,本文對CoVaR模型進行了拓展,引入了對金融系統與子金融機構相關關系描述性更強的Copula函數,對選取的具有代表性的6家子金融機構,利用動態時變Copula-CoVaR模型,結合金融系統進行系統性風險的評估。基于CoVaR模型建立了GARCH-Copula-CoVaR模型并推廣到了動態情形下,在算法的實施過程中,即考慮到了邊際建模,分布的選擇,還涉及到Copula函數的選擇,動態Copula參數的估計以及兩種動態模型下的CoVaR的計算。綜上所述,本文的相關研究是對傳統CoVaR方法的推廣和發展,使得模型更具科學性。最終本文將該方法應用于上證金融系統與選定的子金融市場之間的風險溢出效應的研究,證明了動態模型可以更好應用于該方法,并且得到了每一個子金融市場對金融機構的風險溢出效應,進而可以篩選出高危行業。

二、理論方法

(一)Copula函數的定義

Sklar于1959年首次提出了Copula理論,并將Copula函數與邊際分布相結合,構建了相應的多元分布。Sklar定理的提出奠定了Copula的理論基礎,其定義如下:

Sklar定理:對于服從多元累積分布函數F的連續型隨機向量X(x1,…,xn)′,Fi為Xi的邊際分布函數,其中i∈{1,…,n},則必存在一個Copula函數C:[0,1]n→[0,1],對于所有都有:

x(x1,…,xn)∈Rn都有:F(x)=C{F1(x1),…Fn(xn)}(1)

若F1,…,Fn是連續的,則C可唯一確定;反之,若F1,…,Fn為連續的一維分布函數,令ui=Fi(xi),且i={1,…,n},則C{u1,…un}是一個邊緣分布服從[0,1]的均勻分布的多維聯合分布函數。

(二)CoVaR的定義

長期以來VaR是度量金融風險重要的指標之一。假設隨機變量Ri,t表示金融機構i在時刻t的收益率(t=1,2,…T;i=1,…N),則VaR表示Ri,t在α∈(0,1)的顯著性水平下的在險價值(VaR),其定義為:

VaR=F(α)(2)

其中F表示為Fi,t的反函數,F(α):inf{ri,t∈R:Fi,t(ri,t)≥α},本質上VaR是一個水平為α的分位數,則上式同樣可以表示為:

Pr(Ri,t≤VaR)=α(3)

由于VaR只關注了但各部門之間的關系,而忽略了部門與系統之間存在的關系,在實際應用中存在諸多不足。Adian?和Brunnermeier為了克服VaR的不足首次提出了條件風險價值(CoVaR)。本文在隨后的計算中重點介紹兩類CoVaR,分別記為CoVaR和CoVaR。其中CoVaR由Adrian和Brunnermeie(2011)提出,具體形式如下:

Pr(Rs,t≤CoVaR|Ri,t=VaR)=β(4)

式表示金融系統的收益率Rs,t在Ri,t=VaR條件下的β分位數。CoVaR由Girardi和Ergun(2013)提出,具體形式如下:

Pr(Rs,t≤CoVaR|Ri,t≤VaR)=β(5)

(5)式表示金融系統的收益率Rs,t在Ri,t條件下的β分位數。其中α與β的取值由金融監管機構事先給定,通常取值為1%或5%。在實際的應用過程中,α與β的取值可以相同,也可以不同。與CoVaR相比CoVaR是所選金融機構處于危險水平以下的情形,是一種更極端的情況。

由上述定義,系統性風險定義為ΔCoVaR?,其由Adian?和Brunnermeie提出,具體表述為金融系統的條件價值風險與金融系統處于正常情況的條件風險價值之差。數學表達式如下:

ΔCoVaR=CoVaR-CoVaR(6)

ΔCoVaR=CoVaR-CoVaR(7)

其中CoVaR以及CoVaR表示的是在正常情況下金融系統的條件價值風險。

(三)Copula框架下CoVaR的計算

在求解CoVaR方面Reboredo(2015)和Ugolini(2015b)提出了一個兩步程序,具體步驟如下:

第一步:在給定Fi,t(VaR)=α,置信水平為β,以及根據AIC原則所選定的最優Copula函數類型,可以得到?CoVaR的累積概率u=Fs,t(CoVaR);

第二步:求Rs,t的邊際分布函數的反函數,得CoVaR的值即為?CoVaR=F(u)。

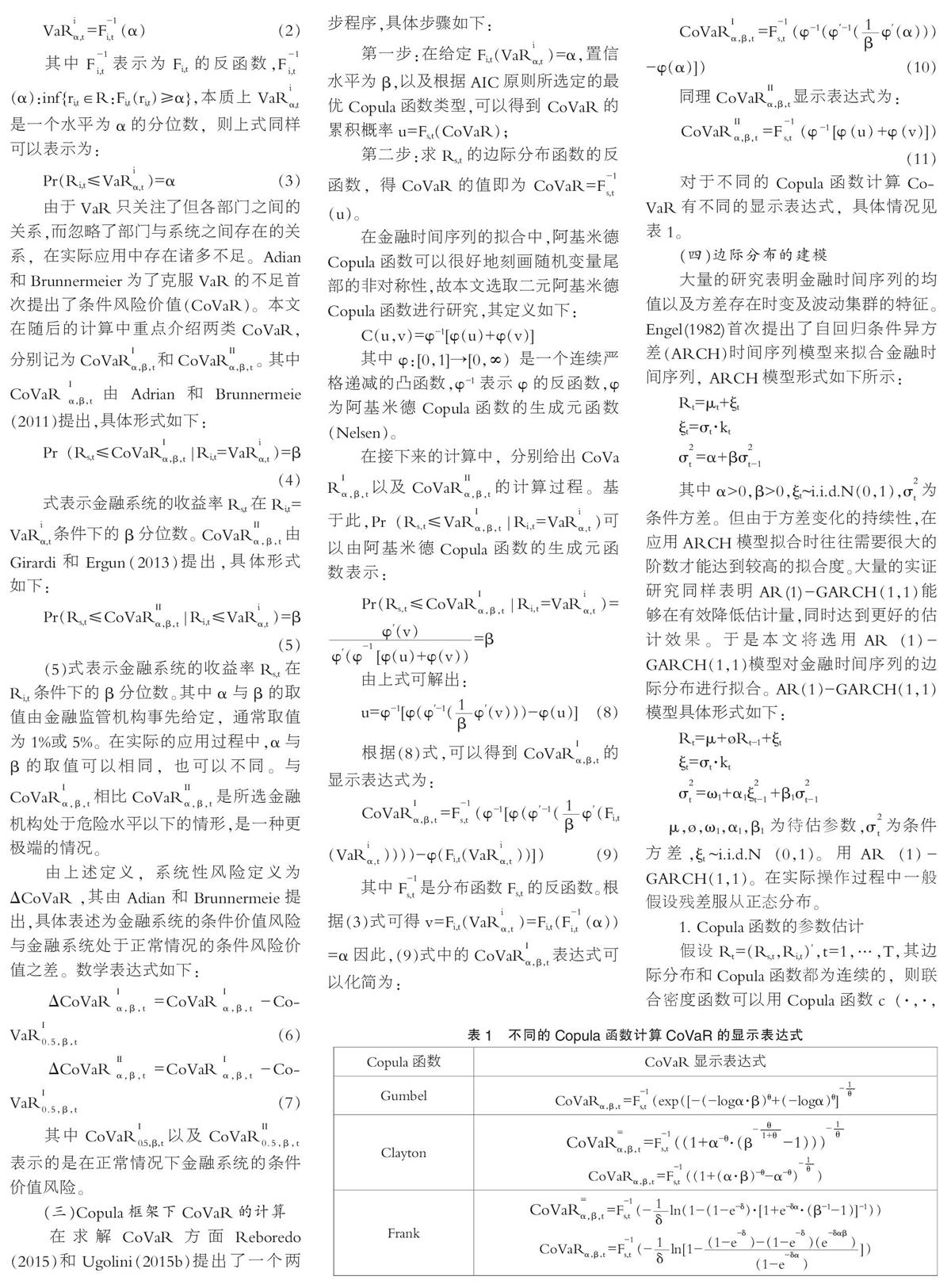

在金融時間序列的擬合中,阿基米德Copula函數可以很好地刻畫隨機變量尾部的非對稱性,故本文選取二元阿基米德Copula函數進行研究,其定義如下:

C(u,v)=φ-1[φ(u)+φ(v)]

其中φ:[0,1]→[0,∞)是一個連續嚴格遞減的凸函數,φ-1表示φ的反函數,φ為阿基米德Copula函數的生成元函數(Nelsen)。

在接下來的計算中,分別給出CoVaR以及CoVaR的計算過程。基于此,Pr(Rs,t≤VaR|Ri,t=VaR)可以由阿基米德Copula函數的生成元函數表示:

Pr(Rs,t≤CoVaR|Ri,t=VaR)==β

由上式可解出:

u=φ-1[φ(φ′-1(φ′(v)))-φ(u)](8)

根據(8)式,可以得到CoVaR的顯示表達式為:

CoVaR=F(φ-1[φ(φ′-1(φ′(Fi,t(VaR))))-φ(Fi,t(VaR))])(9)

其中F是分布函數Fs,t的反函數。根據(3)式可得v=Fi,t(VaR)=Fi,t(F(α))=α因此,(9)式中的CoVaR表達式可以化簡為:

CoVaR=F(φ-1(φ′-1(φ′(α)))-φ(α)])(10)

同理CoVaR顯示表達式為:

CoVaR=F(φ-1[φ(u)+φ(v)])(11)

對于不同的Copula函數計算CoVaR有不同的顯示表達式,具體情況見表1。

(四)邊際分布的建模

大量的研究表明金融時間序列的均值以及方差存在時變及波動集群的特征。Engel(1982)首次提出了自回歸條件異方差(ARCH)時間序列模型來擬合金融時間序列,?ARCH模型形式如下所示:

Rt=μt+ξt

ξt=σt·kt

σ=α+βσ

其中α>0,β>0,ξt~i.i.d.N(0,1),σ為條件方差。但由于方差變化的持續性,在應用ARCH模型擬合時往往需要很大的階數才能達到較高的擬合度。大量的實證研究同樣表明AR(1)-GARCH(1,1)能夠在有效降低估計量,同時達到更好的估計效果。于是本文將選用AR(1)-GARCH(1,1)模型對金融時間序列的邊際分布進行擬合。AR(1)-GARCH(1,1)模型具體形式如下:

Rt=μ+?Rt-1+ξt

ξt=σt·kt

σ=ω1+α1ξ+β1σ

μ,?,ω1,α1,β1為待估參數,σ為條件方差,ξt~i.i.d.N(0,1)。用AR(1)-GARCH(1,1)。在實際操作過程中一般假設殘差服從正態分布。

1.?Copula函數的參數估計

假設Rt=(Rs,t,Ri,t)′,t=1,…,T,其邊際分布和Copula函數都為連續的,則聯合密度函數可以用Copula函數c(·,·,θt)和邊際分布的密度函數表示:

f(Rs,t,Ri,t)=c(ut,vt,θt)·fs,t(Rs,t;?s)·fi,t(Ri,t;?i)(12)

其中θt表示Copula函數的參數,?s和?j分別表示金融系統和金融機構的邊際分布的參數。ut=F(Rs,t;?s),vt=F(Ri,t;?i),上式的似然函數可以表示為:

L(θt,?s,?i)=∑[log(ut,vt,θt)+logfs,t(Rs,t;?s)+logfi,t(Ri,t;?i)](13)

其中fs,t(Rs,t;?s)和fi,t(Ri,t;?i)為邊際密度函數。本文采用IFM方法進行參數估計。IFM(Joe(1996))是一種多步優化算法,它將待估參數劃分為每個邊際分布的參數和Copula函數的參數兩部分,分別進行估計,最終得到所有待估參數的值。

2.?動態Copula框架下的CoVaR的計算

研究表明金融機構之間的相關關系是隨時間變化而變化的,尤其在經濟低迷時期,金融機構之間的相關關系將變得更強,此時若繼續采用傳統的靜態方法進行系統性風險評估將會帶來有偏,甚至無效的結果,為此本文在接下來的研究中將上述方法推廣到了動態條件相關系數GARCH模型(Dynamic?Conditional?Correlation-GARCH,即DCC-GARCH模型)和廣義自回歸得分模型(Generalized?Autoregressive?Score,簡記為GAS模型)兩種動態模型。

(1)DCC-GARCH模型

傳統的多元GARCH模型只能刻畫不同序列間的是靜態關系。Engle(2002)提出了一種新的估計量即動態條件相關系數,用這一估計量構成的DCC-GARCH模型則可以充分捕捉到金融變量間的動態影響以及溢出效應。假定金融系統以及選定的子金融機構的收益率分別為Rs,t和Ri?,t服從如下的分布:

(14)

其中γ,γ分別為金融系統以及選定的各子金融機構收益時間序列的非條件均值,ξ,ξ分別表示為系統的殘差以及金融機構的殘差,且服從條件多元正態分布,條件協方差可以通過條件動態相關分析(DCC)表示為:

D(15)

其中Ω為Ri,t在t-1時刻的信息集,為t時刻時2×2條件方差-協方差矩陣,Pt為t時刻的2×2時變相關矩陣,D為t時刻的2×2時變標準誤對角矩陣,H為一個正定矩陣,其對角元hii,t可由下列GARCH(1,1)模型得到:

hii,t=ωi+θi,1ε+λi,1hii,t-1(16)

其中待估參數為ω,θ,λ。則Ht的非對角元hij,t可以由下列公式得到:

hij,t=ρij,t(17)

其中:ρij,t=qij,t/(),q=ρij(1-a-b)+aqij,t-1+bηj,t-1,ηj,t-1=εi,t/,ηi,t=εi,t/,ηi,t是由(19)式得到的殘差進行標準化,qij,t是得到的標準化殘差之間的條件協方差,ρij為殘差εi,t之間的非條件協方差,qij,t的均值為ρij,均方差為1。a≥0,b≥0,a+b<1。

具體計算過程中,DCC-GARCH?模型參數ω,θ,λ,a,b的估計可以通過兩階段法得到。第一階段,先估計金融系統以及每個選定的金融機構收益率的單變量GARCH模型,對得到的條件方差進行標準化得到標準化殘差序列;第二階段,利用第一階段得到的標準化殘差序列估計模型的動態條件相關系數。

(2)GAS模型

Creal(2012)提出的廣義自回歸得分模型(GAS)被廣泛應用于刻畫金融資產收益率的波動上。GAS模型利用時變參數進行建模,本質上屬于觀測值驅動模型。區別于其它觀測值驅動模型,GAS模型可以充分利用分布的信息來構建時變參數動態過程。基本理論如下。

假定選定的金融系統以及金融機構的收益率記為Rt,其密度函數記p(Rt|τt-1;ξ),現給出GAS模型的基本表達式為:

)(18)

其中,φ為未知參數向量,τt為時變參數,▽為τt的得分,It是τt的Fisher信息矩陣。St可以通過Fisher信息矩陣得到,用于調整得分,并且得到最終的St,ζ通常在{0,1/2,1}中進行取值。假設選定的金融系統和金融機構的收益率Rt=μt+σtkt,其中μt為期望,σt為條件標準差。

本文將基于上述介紹的兩個動態模型來建立動態Copula,并在此理論下對系統性風險進行分析比較。動態Copula框架下對CoVaR的計算步驟與靜態Copula框架一致。

三、實證分析

(一)數據來源及預處理

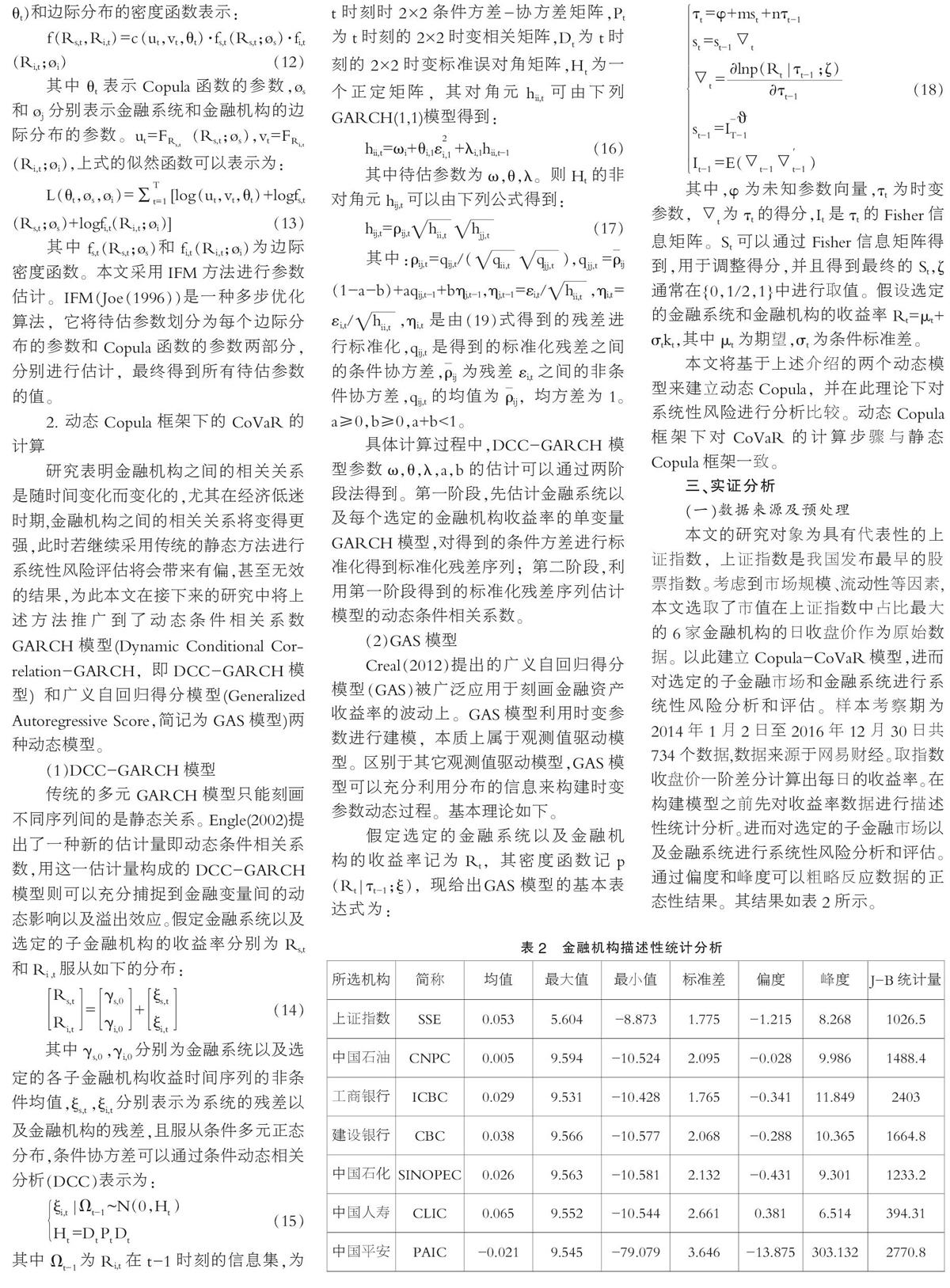

本文的研究對象為具有代表性的上證指數,上證指數是我國發布最早的股票指數。考慮到市場規模、流動性等因素,本文選取了市值在上證指數中占比最大的6家金融機構的日收盤價作為原始數據。以此建立Copula-CoVaR模型,進而對選定的子金融市場和金融系統進行系統性風險分析和評估。樣本考察期為2014年1月2日至2016年12月30日共734個數據,數據來源于網易財經。取指數收盤價一階差分計算出每日的收益率。在構建模型之前先對收益率數據進行描述性統計分析。進而對選定的子金融市場以及金融系統進行系統性風險分析和評估。通過偏度和峰度可以粗略反應數據的正態性結果。其結果如表2所示。

由表2可以看出,就股票收益分布形態而言,只有中國人壽的日收益率分布偏度大于0,其他市場的股票指數日收益率分布偏度均小于0,但是其對應的峰度均大于3,呈現典型的?“尖峰厚尾、非對稱分布”的特征。同時較大的JB(Jarque-Bera)統計量的值也驗證了這一點。這表明數據不符合正態分布,故具有使用偏t分布的條件。

(二)計算結果及分析

本文選取AR(1)-GARCH(1,1)模型進行邊緣分布的擬合,并假定殘差服從分布和偏分布兩種情況。通過極大似然估計得到待估參數的估計值。邊際分布服從偏態分布AR(1)-GARCH(1,1)模型各參數的估計值如表3所示。

同時本文選用了DCC-GARCH模型以及GAS兩種動態模型。對于DCC-GARCH模型,在利用該模型進行CoVaR的計算過程中,首先需要對時間序列建立AR(1)-GARCH(1,1)模型,得到標準化殘差序列ηs,t,ηi,t表示為系統的標準化殘差序列,ηi,t表示為選定的各金融機構的殘差序列;然后將第一步所得到的標準化殘差通過概率積分變化轉化為U[0,1]分布,將所要估計的Copula函數的動態相關參數設定為DCC-GARCH模型的動態結構,利用選定的Copula函數,通過極大似然估計即可得到相關參數的估計值。對于GAS模型,在利用該模型進行求解CoVaR時,同樣需要對初始的時間序列建立AR(1)-GARCH(1,1)模型得到標準化殘差序列ηst,ηi,t,然后對得到的標準化殘差序列建立GAS模型。令選定Copula函數的參數為GAS的動態參數,利用極大似然估計即可得出所需參數的估計值。

對于CoVaR的計算,令ut≡F(ξs,t),vt≡F(ξs,t)分別表示金融系統和金融機構的殘差序列的分布函數,則根據(18)式可得到邊際分布參數以及Copula函數參數的估計值。則CoVaR和CoVaR亦可以表示為:

CoVaR=μs,t+σs,t·F(u);

CoVaR=μs,t+σs,t·F(u);

其中μs,t表示Rs,t的均值,σs,t表示Rs,t的標準誤差,F為殘差序列ξs分布函數的反函數。

本文采用AIC準則在阿基米德Copula族中選取符合條件的最優Coupula函數。邊際分布為偏態t分布,由Girardi和Ergun(2013)對CoVaR的定義,對VaR,CoVaR,CoVaR的計算取α=β=5%。現給出靜態情形以及兩種動態情形下最優Copula的選擇結果以及對應的參數估計結果如表4所示。

通過對表4的分析可以看出,對于同一組數據在進行Copula函數的擬合過程中,靜態情形下的AIC值與動態情形下相比普遍偏大,且GAS動態模型下的AIC值最小。綜上所述可得結論,動態Copula模型相較于靜態Copula模型更適合對選取數據進行擬合,且GAS動態Copula模型為最優選擇。

在接下來的部分中,本文將基于上述兩類動態模型來對上證金融系統的系統性風險進行評估和分析。本文在計算ΔCOVAR時所有結果均是在邊際分布服從偏態t分布,風險值在的顯著性水平下得到。圖1展示了在靜態Copula模型和兩類動態Copula模型下上證行業風險溢出效應。現給出具有代表性的兩個計算結果。

通過圖1可以看出,從2014年下半年到2016年1月,無論何種模型的ΔCOVAR值均在經濟平穩時期的之下,同時可以從圖1中發現,無論何種模型下ΔCOVAR的變化基本一致,但在股市動蕩時期,動態模型下的ΔCOVAR波動更加劇烈。這是由于在股市動蕩時期上證系統之間的相關性比在經濟平穩時期更強。這時在一個金融機構處于危機狀態時對金融系統的影響較經濟平穩時期更加嚴重。相對于靜態Copula模型而言,動態Copula模型可以有效地描述金融系統與子金融機構之間的聯合分布,更有效的描述出在經濟危機時期金融系統與金融機構之間的相關程度是急劇增加,可以更加準確的度量風險傳染程度。對上證指數的系統性風險評估的實證結果表明,動態Copula模型能更加準確地度量金融市場的系統性風險。

現基于上述選擇結果對每一種組合方式求解CoVaR以及ΔCOVAR的最終結果見表5。(由于Gumbel?copula函數CoVaR的顯示解只存在一個,故在表5對最優copula函數類型為Gumbel?copula的CoVaR求解需對CoVaR和CoVaR進行合并)

表5列出了各行業指數在靜態Copula模型以及動態Copula模型下時間序列的CoVaR和ΔCOVAR值。從表5中可以看出:一是從每一個結構上來看:幾乎所有動態模型下的CoVaR和ΔCOVAR值比靜態模型下的值要顯著;二是從數值上來看:GAS動態Copula模型下的CoVaR和ΔCOVAR較其余的兩種模型最為顯著。這就說明了GAS動態Copula模型在對系統性風險進行描述時更為恰當。同時可以看出,在選定的子金融系統中系統性風險的貢獻水平從高到低分別為:中國石化、中國人壽、工商銀行、中國石油、中國平安、建設銀行。

現將選取的子金融機構歸結為三個行業,分別為:能源行業,其中包括中國石油和中國石化;金融行業,包括工商銀行和建設銀行;保險行業,包括中國人壽和中國平安。通過該分類方法進而可以探究上證指數系統內部行業對上證系統的系統性風險貢獻水平,通過上述分類可得到三大行業對上證系統的系統性風險的貢獻水平如表6所示。

通過表6可以看出,最優Copula(括號中標明的Copula函數類型)情況下,最終結果仍展現為GAS動態Copula函數可以更好的對系統性風險進行描述的結論,且在本文所給的三大行業中對上證指數系統性風險影響最大的是能源行業,其次為金融行業,最后是保險行業。

四、研究結論

本文選取了我國具有代表性的6個金融機構。利用DCC-GARCH模型和GAS模型,對我國2015年發生的股災進行系統性風險評估,來反映不同機構對系統性風險的貢獻水平。其中既涉及到邊際分布的選擇,也涉及到Copula函數的選擇,還包含了動態Copula函數參數的估計等問題。分析結果表明,在金融危機時期金融系統與機構的相關性比在經濟平穩時期表現得更強。而能源行業在金融危機爆發時對系統風險的貢獻水平高于其他行業類如金融行業,保險行業。同時在只注意金融機構的前提下中國石化以及中國人壽樣對系統性風險的貢獻水平較高,需要重點關注。通過本文的研究表明與靜態的Copula模型方法相比,動態時變Copula模型能夠更有效的評估我國2015年發生的股災的系統性風險。

隨著金融自由化、全球化的深入發展,信息傳播將更為有效迅速,金融機構間的風險溢出效應也會變得更加明顯,有效防范系統性風險是我國經濟工作的一項重要內容,必須給予足夠的重視。但是影響系統性風險的因素及來源也是非常復雜的,對系統性風險的監管也更加復雜。根據本文的研究,提出以下政策建議:首先需要加強系統內部的控制,建立健全風險預警機制,對系統風險水平較高的金融機構加強監管;其次政府應該在維護金融市場健康發展的同時建立政府與市場的雙向監管機制,充分發揮監管和調控職能。

參考文獻:

[1]鄧周貴.基于靜態與動態CoVaR方法銀行系統性風險研究[D].南京大學,2017.

[2]謝福座,基于GARCH-copula-CoVaR模型的風險溢出測度研究[J].金融發展研究,2010(06).

[3]Adrian,?Tobias;?Brunnermeier,?Ma-

rkus.CoVaR[J].American?Economic?Review,2016(106).

[4]Bokusheva?R?.?Improving?the?Effectiveness?of?Weather-based?Insurance:?An?Application?of?Copula?Approach[J].Mpra?Paper,?2014(08).

[5]Oh?D?H,?Patton?A?J.?Time-Varying?Systemic?Risk:Evidence?from?a?Dynamic?Copula?Model?of?CDS?Spreads[J].?Working?Papers,2013(02).

[6]Girardi?G,?Tolga?Ergün,?A.?Systemic?risk?measurement:?Multivariate?GARCH?estimation?of?CoVaR[J].?Journal?of?Banking?&?Finance,2013(08).

[7]Clemente?A?D.?Estimating?the?Ma-

rginal?Contribution?to?Systemic?Risk?by?A?CoVaR?model?Based?on?Copula?Functions?and?Extreme?Value?Theory[J].Economic?Notes,2018(47).

[8]高國華,潘英麗.銀行系統性風險度量——基于動態CoVaR方法的分析[J].上海交通大學學報(自然版),2011(12).

[9]殷克東,任文菡,肖游.我國金融業內系統性風險溢出效應研究[J].統計與決策,2017(01).

[10]Sklar?Abe.?Fonctions?de?répartition?à?n?dimensions?et?leurs?marges[J].?Publications?delInstitut?de?Statistique?de?LUniversité?de?Paris,1959(08).

[11]Girardi?Giulio;?Tolga?Ergün.?Systemic?risk?measurement:?Multivariate?GARCH?estimation?of?CoVaR[J].Journal?of?Banking?&?Finance,2013(37).

[12]Reboredo,?J.?C.?Is?there?dependence?and?systemic?risk?between?oil?and?renewable?energy?stock?prices?[J].Energy?Economics,2015(48).

[13]Reboredo,?J.?C.,?&?Ugolini,?A.?Systemic?risk?in?European?sovereign?debt?markets:?A?CoVaR-copula?approach[J].Journal?of?International?Money?and?Finance,2015(51).

[14]Engle?Robert?F,?Autoregressive?Conditional?Heteroskedasticity?with?Estimates?of?the?Variance?of?UK.inflation[J].Econometrica,1982(50).

[15]Bollerslev?T,Generalized?autoregressive?conditional?heteroscedasticity[J].Journal?of?Economics,1986(31).

[16]潘紅宇.時間序列分析及應用[M].機械工業出版社,2011.

[17]Joe?Harry;?Taizhong?Hu.?Multivariate?distributions?from?mixtures?of?max-infinitely?divisible?distributions[J].?Journal?of?Multivariate?Analysis,1996(57).

[18]Engle?RF.?Dynamic?conditional?correlation:?A?simple?class?of?multivariate?generalized?autoregressive?conditional?heteroskedasticity?models[J].Journal?of?Business?and?Economic?Statistics,2002(20).

[19]Manner?H,?Reznikova?O.?A?survey?on?time-varying?copulas:?specifcation,?simulations?and?application[J].Econometric?Reviews,2012(06).

[20]Creal?D,?Tsay?R.?High-dimensional?dynamic?stochastic?copula?models[J].?Journal?of?Econometrics,2015(02).

*本文系國家自然科學基金項目“含有確實的散度偏大計數數據的有限混合建模研究”(11201200)和“具有復雜結構的幾類計數數據模型的變量選擇”(11561035)的階段性成果。

(作者單位:昆明理工大學理學院)