智能硬件:終端持續放量產業走向高端

2020-03-24 08:49:27鄒德寶

中國電子報 2020年4期

鄒德寶

智能硬件是指具備信息采集、處理和連接能力,并可實現智能感知、交互、大數據服務等功能的新興互聯網終端產品,是“互聯網+”人工智能的重要載體。在手機、電視等終端產品實現智能化之后,新一代信息技術正加速與個人穿戴、交通出行、醫療健康、生產制造等領域集成融合,催生智能硬件產業蓬勃發展,帶動模式創新和效率提升。

全球及中國智能硬件市場規模穩步增長

預計到2025年,全球智能硬件終端產品出貨量將進一步擴大到90.58億部。

全球市場

1.市場規模及預測

隨著新一代信息技術的逐漸成熟、概念的虛熱漸退、行業的理性洗牌,智能硬件行業從2014年開始進入了發展正軌。從全球市場規模來看,2014—2018年智能硬件終端產品出貨量從19.9億部(臺)增至32.5億部(臺),同比增長率均在8%以上,智能硬件產品市場日漸穩定。預計到2025年,全球智能硬件終端產品出貨量將進一步擴大到90.58億部,年均復合增長率將達到13.5%。

2.市場結構及預測

從全球市場結構來看,2019年,在全球智能硬件細分領域中智能移動通信設備出貨量為17.7億部,智能可穿戴設備出貨量為2.3億部,智能車載設備出貨量為1.2億臺,智能健康醫療設備出貨量為6.3億臺,智能家居設備出貨量為8.4億臺,工業級智能硬件出貨量為0.8億臺,智能機器人出貨量為0.2億臺,無人機為0.04億臺。按終端產品出貨量統計,預計到2025年,全球智能硬件細分領域排名前三的分別為:智能移動通信設備、智能健康醫療設備和智能家居設備,市場占比分別為48%、19%和17%。從產品結構來看,本文以智能手機出貨量為基準參考點,作出2019—2025智能終端產品市場出貨量潛力增長預測分析結果為:預計到2025年,全球智能硬件細分領域增速排名前三的為智能機器人、工業級智能硬件設備和智能健康醫療設備,年均復合增長率分別為35.0%、27.9%和15.7%。

中國市場

1.市場規模及預測

在全球加快拓展數字生態系統,推動全業務轉型的智能革新思維下,中國智能硬件產業正順應市場新需求,終端產品從中低端向著高端不斷轉化。為此,領軍者將突破數字化前沿,將智能終端產品創新推至發展新高度。從中國市場規模來看,2019年,中國智能硬件終端產品市場出貨量將達到7.7億部;預計到2025年,在5G和人工智能等新一代信息技術的影響下,中國智能終端產品出貨量將達到36.12億部,年均復合增長率將達到24.8%。

2.市場結構及預測

從中國市場結構來看,2019年,在中國智能硬件產業各細分領域中按照出貨量統計排名前三的為智能移動通信設備、智能家居設備和智能可穿戴設備,出貨量分別為4.62億部、1.02億臺和0.83億部;市場占比分別為60%、13%和11%。預計到2025年,中國智能硬件細分領域中排名前三的依次是智能移動通信設備、智能家居設備和智能健康醫療設備,終端產品市場出貨量分別為17.02億部、7.69億部和5.24億部,市場占比分別為47.1%、21.3%和14.5%。從產品結構來看,本文以智能手機出貨量為基準參考點,作出2019—2025年智能終端產品市場出貨量潛力增長預測分析結果為:預計到2025年,中國智能硬件細分領域增速排名前三的為智能車載設備、智能健康醫療設備和智能機器人,年均復合增長率分別為48.2%、38.0%和37.3%。

智能機器人與智能家居設備逆市而為

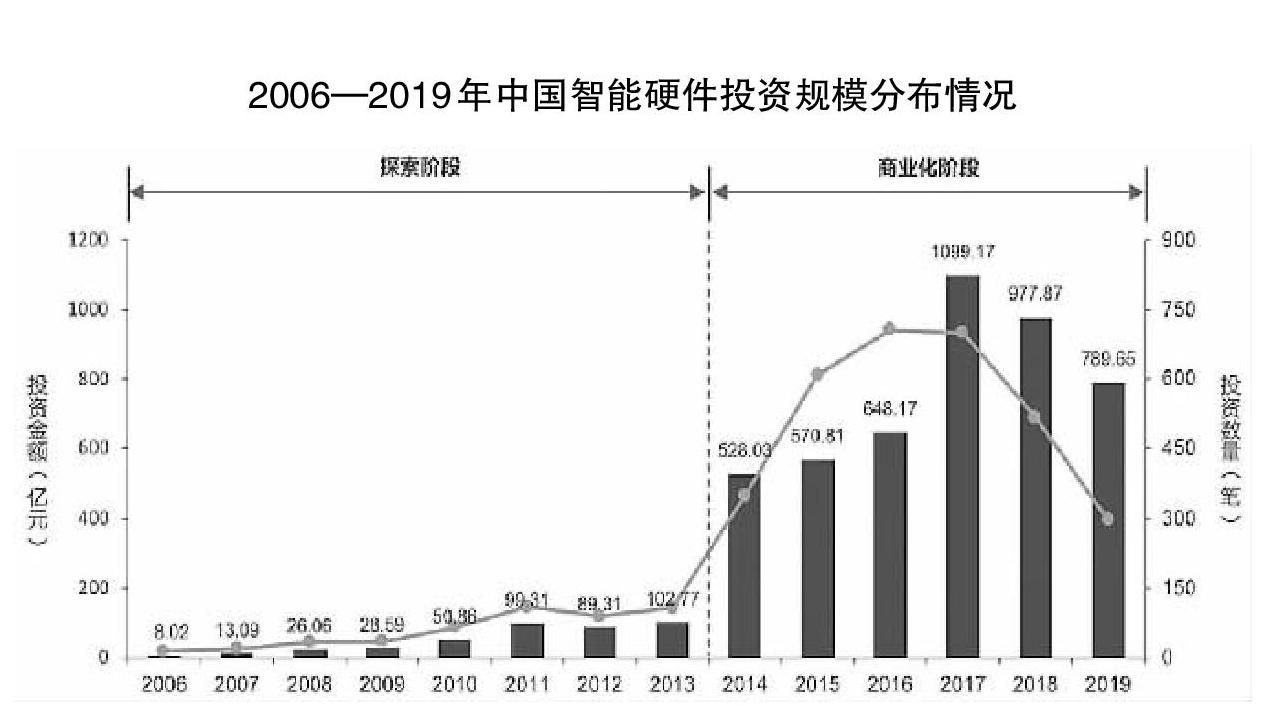

中國智能硬件投資數量(累計值)為3179次,投資金額(累計值)為4614億元。

(一)行業投資概況

近幾年來,在經濟放緩、利潤收窄、監管變化和技術發展等多重挑戰因素影響下,全球貿易和投資熱情漸退,資本注入逐年降低。然而,對于發展中國家,特別是對于中國而言,吸引投資促進產品高質量發展并擴大出口,以支持工業化、信息化、經濟多樣化和結構轉型,這種需求依然迫切。

從全球范圍來看,大多數發展中國家和發達國家采取的新工業政策幾乎都依賴于吸引投資。然而,生產性投資近年來整體呈下降趨勢。因此,對于工業產能的市場流動投資變得越來越困難,競爭也越來越激烈。而對投資的需求一直很強勁,但供應正在減少,市場環境則不如以前友好。在此背景下,越來越多的投資者正在將環境、社會和治理因素納入投資決策,以提高收益,降低風險。

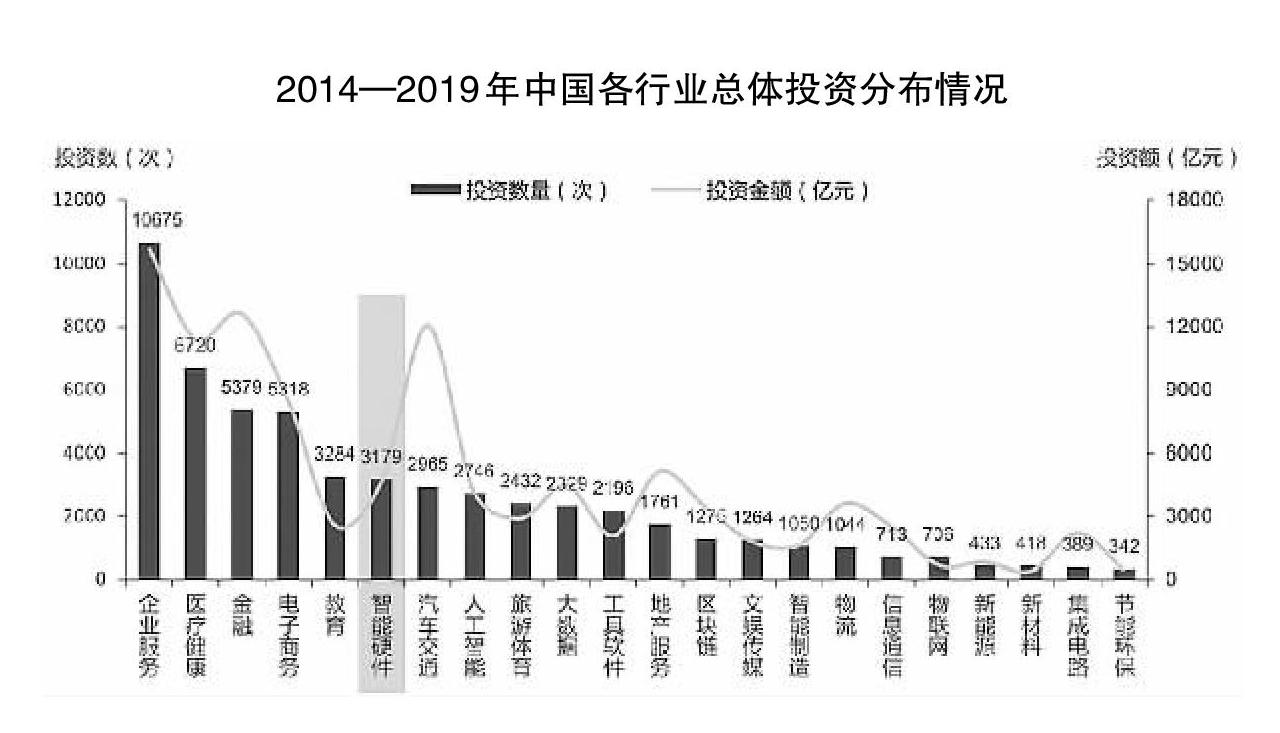

從各行業總體投資的平行視角來看,2014—2019年間,我國企業服務、醫療健康和金融服務累計投資數量位列全行業前三,投資數量(累計值)分別為10675、6720和5379次;投資金額(累計值)分別為15756億元、11409億元和12597億元。中國智能硬件按累計投資數量統計位居第六名,投資數量(累計值)為3179次,投資金額(累計值)為4614億元。

(二)智能硬件投資總數

從投資數量來看,2014—2019年中國智能硬件投資數量累計3179次。2019年中國智能硬件投資數量共298次,主要集中在A輪,占比49.8%;從投資金額來看,2014—2019年中國智能硬件投資金額累計約4614億元,其中以2017年資本注入最為高漲,超過千億元。

自2018年開始,資本市場資金注入漸緩,回歸理性。從投資輪次來看,2019年中國智能硬件投資金額為789.7億元,主要集中在B輪,占比為29.6%。

“政策+科技+資本+需求”四輪驅動國內智能硬件前行

新一代信息技術的進步是推動智能硬件終端產品向著智能化、普及化和深度一體化發展變革的核心驅動因素。

(一)驅動因素

1.政策支持驅動

隨著智能硬件終端產品對生產和消費的影響日益凸顯,中央及各地方政府先后出臺對智能硬件發展政策,并將其上升到國家頂層戰略設計的高度。自2014年開始先后發布多項相關政策,為智能硬件產業發展、突破核心關鍵技術以及產品創新提供有力支持。

2.核心技術驅動

新一代信息技術的進步是推動智能硬件終端產品向著智能化、普及化和深度一體化發展變革的核心驅動因素。目前,低功耗輕量級底層軟硬件技術、虛擬現實/增強現實技術、高性能智能感知技術、高精度運動與姿態控制技術、低功耗廣域智能物聯技術及端云一體化協同技術等已經成為具有全局影響力、帶動性強的智能硬件共性技術,加強核心關鍵技術創新發展,圍繞需求與應用場景進行多項技術的融合應用,將更加廣泛和深入地對智能硬件產業生態發展產生共促性影響,從而重塑智能硬件產業價值。

3.資本注入驅動

隨著智能硬件產業進入商業化階段,智能硬件企業正在蹄疾步穩的持續吸引資本市場。2019年中國智能硬件資本市場寒風再襲,截至12月中旬,投融資規模為789.65億元,投融資事件為298筆。盡管如此,投融資規模和數量仍高于商業化階段初期,資本注入已經成為促進智能硬件向著高質量發展的核心引擎。

4.用戶需求驅動

從用戶對智能終端產品的需求態度來看,大眾用戶對智能硬件終端產品以積極態度為主。在2019年對中國智能硬件用戶需求態度調查中,66%的用戶對智能硬件終端產品持積極態度,他們普遍認為智能硬件的發展能夠在智能應用、提升生產生活效率、提高便攜度等有積極的作用。

(二)發展趨勢

在新一代科技革命、數字經濟發展和產業變革的影響下,智能芯片、云計算、邊緣計算、人工智能、物聯網和大數據等新興技術和各個產業相結合,給智能硬件產業向著智能化發展和全面釋放數字化潛能帶來新機遇。賽迪顧問研究發現,未來智能硬件產業發展趨勢主要表現為四個方面:一是從“產品服務”向著“信息服務”發展;二是從

“協同感知”向著“自主決策”發展;三是從“小數據”向著“大數據”發展;四是從“分工合作”向著“生態整合”發展。

1.從“產品服務”到“信息服務”

利用新一代信息技術催生智能硬件產業向著高質量發展并非一蹴而就,大多數企業通常會圍繞“產品即服務”的商業模式,以產品本身為導向,在功能、質量、成本和技術為核心戰略,通過預測性維護,實現產品的實時優化來鞏固市場核心地位。然而,單單靠產品功能服務給客戶所帶來的價值始終有限,也常常跟不上用戶需求的變化節奏。在未來,基于信息的服務發展思路則為滿足客戶的多元化服務要求提供了新的空間。所謂信息服務就是:數據即服務,為客戶提供價值的本質不再聚焦于產品本身,而是通過產品所帶來的數據價值和再生服務,智能終端產品通過各類低功耗傳感器抓取數據,通過數據分析和再造,為客戶提供多元化和協同化的需求服務;更重要的是企業可以借助于信息服務更為迅速地了解客戶需求的變化,及時創新服務模式,調整戰略布局,最大化市場價值。

2.從“協同感知”到“自主決策”

隨著智能芯片、GPU和低功耗傳感器的技術創新和感知能力的提高,使得智能終端產品收集到的數據量不斷擴展,以及智能服務對實時響應和預測性服務功能的需求,智能終端產品的服務應用也從協同感知、輔助智能向著增強感知、自主決策階段發展。

在此階段,智能硬件終端產品對感知系統、傳輸系統和數據分析系統的速度和精度有著更高的要求,一方面需要采用深度機器學習方法,另一方面更需要向著普適計算和融合一體化的計算發展,這樣,用戶能夠通過智能終端產品自主采集、分析和判斷的結果能在任何時間、任何地點、以任何方式做出決策和執行。

3.從“小數據”到“大數據”

隨著用戶對智能終端產品的服務需求不斷擴大,服務應用場景不斷增多,通過終端產品收集的數據越來越多,以數據為中心的服務演化也將從單品智能的“小數據”階段向著萬物交融的“大數據”階段發展。在服務生態圈不斷擴大的同時,跨行業平臺將會整合更多來自合作伙伴的數據,從數據的廣度、深度、速度和精度都會在數字產品的全生命周期的價值螺旋發展中持續擴大。

4.從“分工合作”到“生態整合”

從挖掘智能終端硬件設備的數字化價值,進化到與尖端科技技術深度融合以釋放“協同+共享”服務價值時,各廠商之間的合作模式也將發生轉變。而這種轉變將會從現有上下游供應鏈廠商之間的分工合作階段轉變為未來萬物智能服務間的“共建+共營+共享”式生態整合階段。在此階段,各個智能終端產品的合作者將解除現有的供求關系,合作模式將圍繞不同應用場景、不同服務賽道達到數據共建、服務共營和價值共享的共贏能效。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

電子制作(2018年11期)2018-08-04 03:26:08

商周刊(2017年9期)2017-08-22 02:57:56