疫情影響下無(wú)住所個(gè)人工資薪金個(gè)人所得稅問(wèn)題研究

2020-03-30 10:10:41毛劼

中國(guó)市場(chǎng) 2020年35期

毛劼

[摘 要]在我國(guó)工作的無(wú)住所個(gè)人相關(guān)的個(gè)人所得稅問(wèn)題隨著疫情的持續(xù)也開(kāi)始顯現(xiàn)。文章由廣東某高校實(shí)務(wù)操作中的真實(shí)案例引發(fā),基于現(xiàn)行稅收法律法規(guī)及稅收協(xié)定,分析了不同情況的無(wú)住所個(gè)人工資薪金所得面臨的不同涉稅情形,探究稅收參與各方所獲影響,并對(duì)降低疫情的干擾提出對(duì)策及建議,進(jìn)而對(duì)不可抗力因素參與稅收政策及征管手段的機(jī)制與可行性研究作出鋪墊。

[關(guān)鍵詞]不可抗力;無(wú)住所個(gè)人;個(gè)人所得稅

[DOI]10.13939/j.cnki.zgsc.2020.35.139

1 前言

2019年年末突如其來(lái)的新冠肺炎疫情對(duì)全球范圍都帶來(lái)了不可預(yù)計(jì)的重大影響,波及經(jīng)濟(jì)、社會(huì)、民生等諸多領(lǐng)域,稅收作為國(guó)家政治經(jīng)濟(jì)活動(dòng)的重要環(huán)節(jié)也遇到了前所未有的新情況。特別是在國(guó)內(nèi)疫情得到有效控制、生產(chǎn)生活逐漸恢復(fù),境外疫情不斷蔓延、形勢(shì)嚴(yán)峻的全球背景下,無(wú)論對(duì)于納稅主體,還是對(duì)稅務(wù)主管部門(mén)、代扣代繳義務(wù)人,分析我國(guó)無(wú)住所個(gè)人的工資薪金個(gè)人所得稅所受影響,進(jìn)而剖析在征繳實(shí)務(wù)和政策引導(dǎo)方面的應(yīng)對(duì)策略和優(yōu)化方向,具有很強(qiáng)的現(xiàn)實(shí)必要性和業(yè)務(wù)指導(dǎo)性。

2 我國(guó)現(xiàn)行無(wú)住所個(gè)人有關(guān)個(gè)人所得稅概念及政策簡(jiǎn)述

隨著我國(guó)對(duì)外開(kāi)放持續(xù)深入,國(guó)際往來(lái)日益密切,對(duì)世界的影響力和吸引力不斷增強(qiáng),越來(lái)越多的外籍、港澳臺(tái)人士來(lái)到大陸工作生活。而這部分人群也不可避免地成為了我國(guó)個(gè)人所得稅稅收法律主體的其中一方,現(xiàn)行政策對(duì)其身份、納稅義務(wù)及權(quán)利等都做出了規(guī)定。

2.1 無(wú)住所個(gè)人的定義

我國(guó)現(xiàn)行稅法中沒(méi)有對(duì)于無(wú)住所個(gè)人的直接定義,但根據(jù)《中華人民共和國(guó)個(gè)人所得稅法實(shí)施條例》第二條:“在中國(guó)境內(nèi)有住所,是指因戶籍、家庭、經(jīng)濟(jì)利益關(guān)系而在中國(guó)境內(nèi)習(xí)慣性居住。”如果不符合有住所判斷的個(gè)人,就統(tǒng)稱為無(wú)住所個(gè)人。

2.2 無(wú)住所個(gè)人納稅身份的判斷

在中國(guó)境內(nèi)無(wú)住所而一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)居住累計(jì)滿183天的個(gè)人,為無(wú)住所居民個(gè)人。在中國(guó)境內(nèi)無(wú)住所又不居住,或者無(wú)住所而一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)居住累計(jì)不滿183天的個(gè)人,為無(wú)住所非居民個(gè)人。

2.3 無(wú)住所個(gè)人納稅義務(wù)的劃分

無(wú)住所非居民個(gè)人及居民個(gè)人根據(jù)其境內(nèi)居住天數(shù)的不同,承擔(dān)不同的納稅義務(wù),總體而言納稅義務(wù)的大小與其境內(nèi)居住時(shí)間長(zhǎng)短成正比,需要注意的是離境時(shí)間,根據(jù)《個(gè)人所得稅法實(shí)施條例》第四條“在中國(guó)境內(nèi)居住累計(jì)滿183天的任一年度中有一次離境超過(guò)30天的,其在中國(guó)境內(nèi)居住累計(jì)滿183天的年度的連續(xù)年限重新起算”。無(wú)住所個(gè)人納稅義務(wù)詳細(xì)情況如表1所示。

3 無(wú)住所個(gè)人工資薪金個(gè)人所得稅狀況分析

新冠肺炎疫情發(fā)生于2019年年底,初發(fā)時(shí)并未對(duì)人們的生產(chǎn)生活造成影響,且時(shí)值圣誕節(jié)、元旦、春節(jié)等中西方重要節(jié)日之際,無(wú)住所個(gè)人多按照原有安排繼續(xù)居住停留在中國(guó)境內(nèi)或在假期離境,其納稅身份的判定也按照其后續(xù)境內(nèi)、境外居住時(shí)間等條件判定,未受到疫情因素干擾。但隨著疫情在境外快速蔓延,中美等諸多國(guó)家對(duì)進(jìn)出境采取了嚴(yán)格的管控限制措施,此次新冠肺炎疫情在法律層面也被認(rèn)定為不可抗力。新冠肺炎疫情不可抗力因素,首先影響的是無(wú)住所個(gè)人的境內(nèi)外居住時(shí)間,進(jìn)而對(duì)無(wú)住所個(gè)人納稅身份和納稅義務(wù)的判定造成了非主觀性的重大改變。

3.1 情況分析

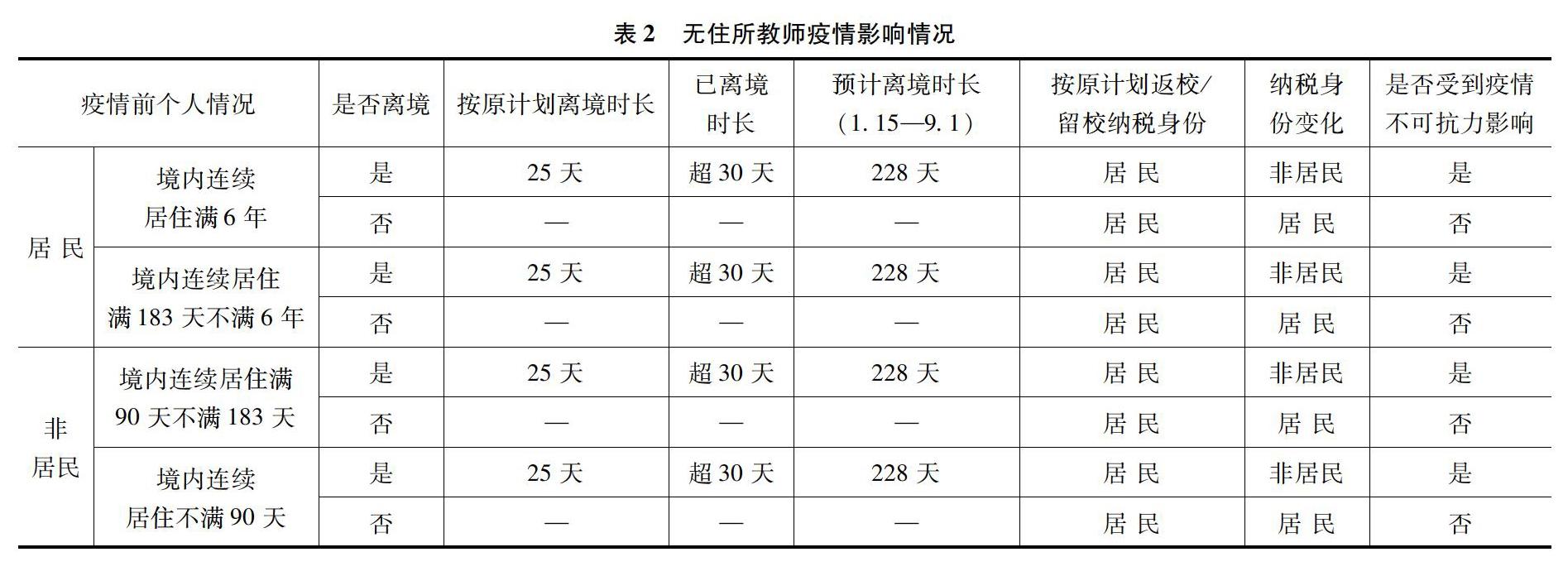

現(xiàn)以廣東省某高校為例,分析不同情況下,無(wú)住所教師工資薪金個(gè)人所得稅因此所受的不同影響。該高校位于粵港澳大灣區(qū),毗鄰港澳,對(duì)外交流程度較高,現(xiàn)有無(wú)住所個(gè)人教師近百人,聘用無(wú)住所個(gè)人數(shù)量多,情況也較為復(fù)雜,對(duì)于聘用無(wú)住所個(gè)人的大專院校、企事業(yè)單位具有較強(qiáng)的代表性和典型性。2020年起,學(xué)校作為扣繳義務(wù)人,依據(jù)合同情況及征詢所聘教師本人意愿,分別按照居民納稅人、非居民納稅人予以申報(bào)。學(xué)校寒假為2020年1月15日至2020年2月10日,共計(jì)25天。無(wú)住所教師疫情影響情況見(jiàn)表1。

設(shè)定情形一:無(wú)疫情發(fā)生情況下無(wú)住所教師個(gè)人寒假一次性離境時(shí)間均不超過(guò)30日,即:會(huì)按時(shí)返校。

設(shè)定情形二:在疫情結(jié)束前,沒(méi)有無(wú)住所教師返校。即:預(yù)計(jì)本學(xué)期不再開(kāi)學(xué),下學(xué)期于2020年9月1日開(kāi)學(xué),離境時(shí)長(zhǎng)預(yù)計(jì)為2020年1月15日至2020年9月1日,共計(jì)228天。

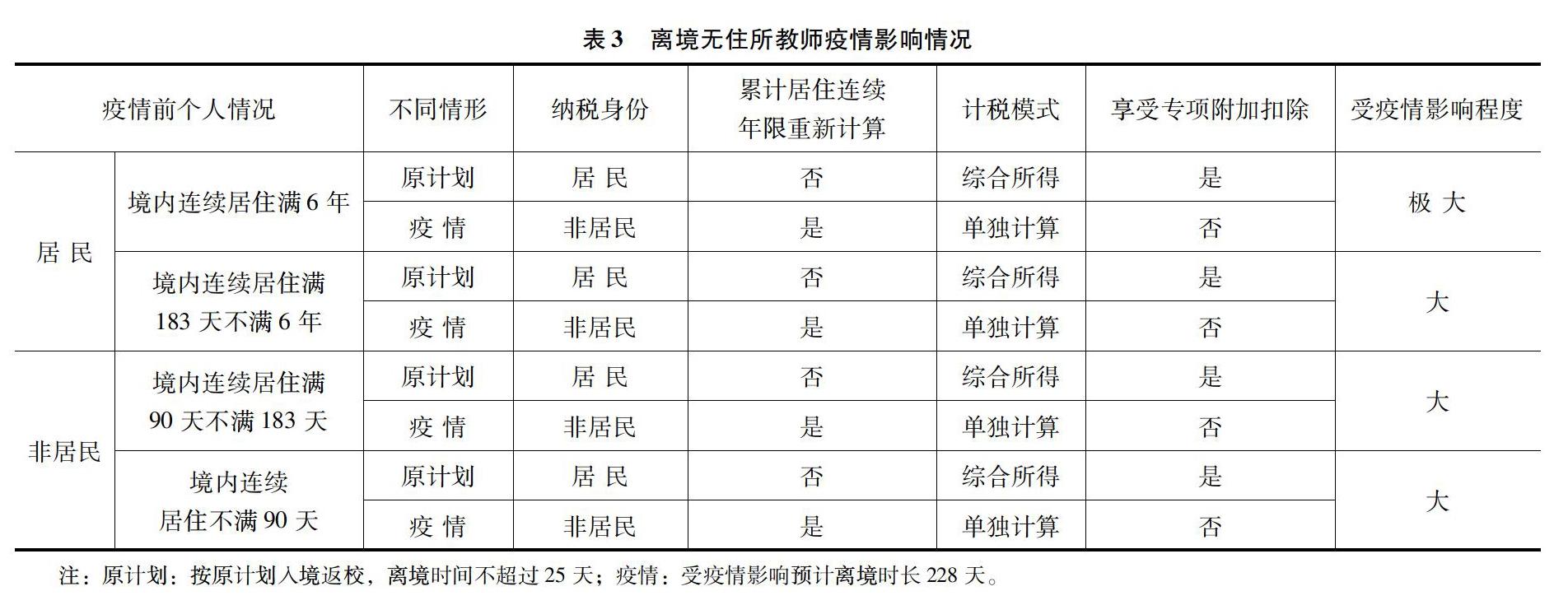

從表2中不難看出,受到此次疫情影響的是在寒假期間已離境的無(wú)住所教師,隨著疫情的持續(xù),2019—2020學(xué)年下學(xué)期學(xué)校將不再恢復(fù)返校教學(xué)活動(dòng),這部分教師無(wú)須返校,且因?yàn)樗诰惩鈬?guó)家或地區(qū)疫情局勢(shì)的不可抗力因素,無(wú)法入境,只能在境外通過(guò)網(wǎng)絡(luò)直播或錄制等方式,為境內(nèi)學(xué)生提供教育教學(xué)服務(wù)。離境無(wú)住所教師疫情影響情況見(jiàn)表3。

3.2 對(duì)無(wú)住所個(gè)人影響分析

根據(jù)現(xiàn)行政策,有對(duì)歸屬境外工作期間的工資薪金所得,滿足相關(guān)條件下不征收或免征個(gè)人所得的規(guī)定,能夠給無(wú)住所個(gè)人帶來(lái)一定的經(jīng)濟(jì)利益補(bǔ)償。但放眼長(zhǎng)遠(yuǎn)看,應(yīng)站在納稅穩(wěn)定度和連貫性對(duì)生產(chǎn)生活選擇的影響角度去考量這種改變。穩(wěn)定連貫的政策紅利及納稅方式對(duì)人的吸引力也絕不容忽視,同樣,改變所產(chǎn)生的成本也應(yīng)得到重視。

第一,新冠肺炎疫情之前為居民納稅人的無(wú)住所教師所受影響最大。其所受影響主要體現(xiàn)在四個(gè)方面:一是其在中國(guó)境內(nèi)居住累計(jì)滿183天的年度的連續(xù)年限重新起算,之前的連續(xù)年度累計(jì)期隨即終止;二是納稅人身份由居民納稅人變?yōu)榉蔷用窦{稅人;三是納稅義務(wù)由境內(nèi)外工資薪金納稅義務(wù)變?yōu)橛袟l件的境內(nèi)所得納稅義務(wù);四是稅款計(jì)算方法由合并綜合所得變?yōu)閱为?dú)計(jì)算工資薪金所得。

第二,新冠肺炎疫情之前是非居民的教師其受影響程度也頗深。雖然表面上看他們的納稅身份都是非居民,沒(méi)有改變,但用發(fā)展的眼光去看,其受影響程度也頗深。原本2020年度應(yīng)符合居民納稅人身份,其納稅義務(wù)、計(jì)稅方式、政策適用等都將按新的模式進(jìn)行,卻因?yàn)橐咔樵蚨荒馨凑辗蔷用裉幚怼?/p>

第三,依法納稅成本與涉稅風(fēng)險(xiǎn)增加。教師需要投入大量精力和資源去了解境內(nèi)外的相關(guān)稅收政策和協(xié)定,這對(duì)于非稅收領(lǐng)域?qū)I(yè)人士來(lái)說(shuō)具有很高的難度,還要與扣繳義務(wù)人及稅務(wù)機(jī)關(guān)溝通,以確保在境內(nèi)外分別依法納稅。納稅成本無(wú)疑將極大提升,而在此過(guò)程中有所疏忽或者對(duì)政策的把握和操作方面有所紕漏的話,個(gè)人也極有可能產(chǎn)生稅收風(fēng)險(xiǎn)或有經(jīng)濟(jì)利益的損失。

第四,納稅遵從度與人才吸引力降低。來(lái)到境內(nèi)任教的無(wú)住所個(gè)人大多已經(jīng)適應(yīng)境內(nèi)的納稅環(huán)境和狀態(tài),有在境內(nèi)長(zhǎng)期工作生活的規(guī)劃,而原本熟悉的納稅方式和納稅習(xí)慣完全被打破無(wú)疑會(huì)降低其納稅遵從度;之前已經(jīng)享受或預(yù)期能夠享受的稅收優(yōu)惠或政策紅利也無(wú)法享受,比如專項(xiàng)附加扣除;在疫情影響下個(gè)人收入減少的可能性增大,而個(gè)人和家庭的生活成本卻會(huì)隨之提高。此時(shí)又不得享受政策紅利,有悖于稅收政策制度設(shè)計(jì)的初衷,對(duì)人才的吸引力也隨之降低。

以上的變化和影響是因疫情不可抗力,而并非教師主觀意愿造成,那么在政策應(yīng)對(duì)層面能否把這種不利影響降至最低,使政策紅利保持穩(wěn)定和連續(xù),以便維護(hù)其利益,調(diào)動(dòng)積極性,降低稅收成本,也成為了各方都關(guān)注的焦點(diǎn),也是許多納稅參與者的訴求和愿望。

3.3 對(duì)其他各方影響分析

第一,代扣代繳義務(wù)人。代扣代繳義務(wù)人作為聯(lián)系教師和稅務(wù)機(jī)關(guān)雙方的紐帶和對(duì)政策的把握和執(zhí)行最關(guān)鍵一環(huán)。如何依法準(zhǔn)確履行好代扣代繳義務(wù),維護(hù)各方合法利益和權(quán)利,責(zé)任重大。

第二,主管稅務(wù)機(jī)關(guān)。主管稅務(wù)機(jī)關(guān)在基層服務(wù)執(zhí)法直接面對(duì)的是廣大納稅人和扣繳義務(wù)人,在形式預(yù)判、政策宣傳、政策解釋、稅款征收、稅源管理以及入庫(kù)退庫(kù)等環(huán)節(jié)都面臨著極大的壓力、風(fēng)險(xiǎn)與挑戰(zhàn)。

第三,國(guó)家稅款收入。居民納稅人轉(zhuǎn)變?yōu)榉蔷用窦{稅人,或本年度大概率符合居民納稅人條件的非居民納稅人因以上原因納稅身份確定為非居民納稅人,國(guó)家在個(gè)人所得稅收入方面勢(shì)必會(huì)有所降低,降低的幅度取決疫情持續(xù)的時(shí)間長(zhǎng)短。

4 對(duì)策及建議

4.1 進(jìn)一步完善政策,加強(qiáng)宏觀引導(dǎo)

出臺(tái)應(yīng)對(duì)諸如疫情等不可抗力影響的政策,并形成一種觸發(fā)機(jī)制,內(nèi)化于現(xiàn)行稅收法律法規(guī)之中,使稅收法律法規(guī)具有抵抗不可抗力的能力,使政策和執(zhí)行都有連續(xù)性和穩(wěn)定性。而這種連續(xù)性和穩(wěn)定性也成為國(guó)家軟實(shí)力和對(duì)外吸引力的一種體現(xiàn)。

以此次疫情為例,出臺(tái)特殊情況下的身份選擇機(jī)制,如因不可抗力影響,發(fā)生在境外的但為境內(nèi)居民或企業(yè)提供的勞務(wù),若在其合同或約定的服務(wù)期內(nèi),可以選擇視同在境內(nèi)提供的服務(wù),其所得來(lái)源地可判定為境內(nèi),那么其納稅人身份就可以延續(xù)下去,不會(huì)帶來(lái)后續(xù)的一系列問(wèn)題,對(duì)穩(wěn)定人才、留住人才、吸引人才都會(huì)有積極作用。

4.2 主管部門(mén)發(fā)揮主動(dòng)性做好業(yè)務(wù)引導(dǎo)

主管稅務(wù)機(jī)關(guān)的稅政、法規(guī)、納服、收規(guī)等部門(mén)應(yīng)充分發(fā)揮主動(dòng)性,才能把壓力化為動(dòng)力。既維護(hù)國(guó)家稅收利益,又維護(hù)廣大納稅人及扣繳義務(wù)人的利益和合法權(quán)利。

準(zhǔn)備好一攬子相關(guān)政策,提前做好宣傳引導(dǎo),主動(dòng)對(duì)接雇用無(wú)住所個(gè)人的企事業(yè)單位;對(duì)稅款的申報(bào)、代扣代繳工作做好指導(dǎo)服務(wù),待后期大批量無(wú)住所人員返崗后做好相關(guān)退稅的準(zhǔn)備和指引工作。

用專業(yè)、主動(dòng)的服務(wù)把疫情的不利影響轉(zhuǎn)化為提升納稅遵從度的有利契機(jī)。

4.3 扣繳義務(wù)人熟練掌握靈活運(yùn)用政策判定

扣繳義務(wù)人須準(zhǔn)確研判稅法,根據(jù)無(wú)住所個(gè)人的實(shí)際離境、入境情況,判斷其納稅身份及使用政策,依法準(zhǔn)確履行代扣代繳義務(wù)。

后期對(duì)歸屬境外工作期間的工資薪金所得已代扣代繳的稅款,滿足相關(guān)條件下不征收或免征個(gè)人所得的規(guī)定,應(yīng)準(zhǔn)確判斷,梳理流程,備齊資料,準(zhǔn)確享受退稅。

4.4 適用好稅收協(xié)定

截至2018年12月12日,我國(guó)已對(duì)外正式簽署107個(gè)避免雙重征稅協(xié)定,其中100個(gè)協(xié)定已生效,和中國(guó)香港、中國(guó)澳門(mén)兩個(gè)特別行政區(qū)簽署了稅收安排,與中國(guó)臺(tái)灣簽署了稅收協(xié)議。無(wú)住所個(gè)人、扣繳義務(wù)人及主管稅務(wù)機(jī)關(guān)三方應(yīng)互相協(xié)調(diào)配合,做好相關(guān)抵免、教師等特殊條款的適用。

參考文獻(xiàn):

[1]國(guó)務(wù)院.《中華人民共和國(guó)個(gè)人所得稅法實(shí)施條例》中華人民共和國(guó)國(guó)務(wù)院令第707號(hào)[EB/OL].(2018-12-18).http://www.gov.cn/zhengce/content/2018-12/22/content_5351177.htm.

[2]財(cái)政部,國(guó)家稅務(wù)總局.《關(guān)于非居民個(gè)人和無(wú)住所居民個(gè)人有關(guān)個(gè)人所得稅政策的公告》財(cái)政部 稅務(wù)總局公告2019年第35號(hào)[EB/OL].(2019-03-14).http://www.chinatax.gov.cn/chinatax/n810214/n810641/n2985871/n2985888/n2985983/c4150379/content.html.

[3]國(guó)家稅務(wù)總局.關(guān)于《中華人民共和國(guó)政府和美利堅(jiān)合眾國(guó)政府關(guān)于對(duì)所得避免雙重征稅和防止偷漏稅的協(xié)定》第十九條解釋的主管當(dāng)局協(xié)議[EB/OL].(2011-05-18).http://www.chinatax.gov.cn/n810341/n810765/n812156/n812499/c1187126/content.html.

[4]程輝.無(wú)住所個(gè)稅新政分析解讀[J].稅收征納,2019(11).

[5]賈康,梁季.我國(guó)個(gè)人所得稅改革問(wèn)題研究:兼論“起征點(diǎn)”問(wèn)題合理解決的思路[J].財(cái)政研究,2010(4):2-13.