2019年中國農藥工業運行概況

2020-04-09 14:42:30邵姍姍

世界農藥 2020年3期

王 燦,邵姍姍

(中國農藥工業協會,北京 100026)

中國是農藥生產大國,是世界上生產農藥品種和數量最多的國家。改革開放40年來,中國農藥工業奮發圖強,開拓進取,行業總體水平大幅提升,已形成了包括原藥生產、制劑加工、科研創新開發和原料中間體配套在內的較為完整的農藥工業體系,為保證我國農業特別是糧食生產的連年豐收作出了巨大貢獻。

據農業農村部農藥檢定所統計,截至 2018年12月31日,全國農藥登記產品41 514個,涉及681個有效成分;國內農藥登記企業2 010家,其中原藥登記企業705家,制劑登記企業1 935家,原藥和制劑登記企業630家。生產的農藥在滿足國內需求的同時,還出口至全球各地。據農業農村部農藥檢定所統計,2018年,全國農藥進出口企業1 117家,同比增加25.71%;進出口國家和地區171個,同比增加3.01%。

隨著新農藥創制體系的不斷完善,我國創新能力和競爭力不斷提高,已經從仿制國外品種到仿創結合再到自主創新。我國成為世界上少數具有新農藥創制能力的國家之一。據不完全統計,截至2019年7月底,我國開發或自主創制并獲得登記的農藥新品種有54個,獲得正式登記的有37個,當前在市場上大范圍推廣應用的農藥品種有10多個[1]。

1 2019年中國農藥工業運行基本情況

1.1 營收增加,利潤增幅收窄

國家統計局數據顯示,2019年全國農藥行業719家規模以上企業資產總計2 660.52億元,同比增長5.6%;主營業務收入2 146.43億元,同比增長4.8%;利潤總額達到197.80億元,同比下降0.2%,其中,化學原藥利潤總額同比下降4.2%,生物化學農藥及微生物農藥同比增長26.8%。

表1 2019年規模以上農藥企業經濟指標情況

從國家統計局數據來看,我國農藥行業規模以上企業主營業務穩步增加,但企業數量逐漸減少,2019年較2009年的956家減少了237家。從企業利潤方面來看,利潤不斷增長,但增幅收窄。受外部環境和產業政策的多重因素影響,企業生產成本增加,產品價格上漲受限,規模以上企業利潤總額增幅收窄,2019年利潤總額197.80億元,同比增長0.2%。從企業平均利潤表現來看,2019年平均利潤為2 751.04萬元,同比下降6.6%,連續2年同比下降。

1.2 農藥產量小幅增加,結束連續兩年下跌

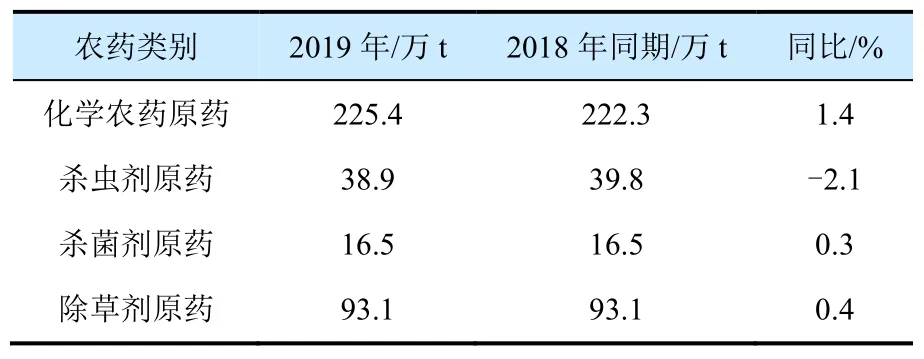

國家統計局數據顯示,2019年農藥行業規模以上企業化學農藥原藥(100%)產量為225.4萬t,同比增加1.4%。

其中,除草劑產量為93.5萬t,同比增長0.4%,占農藥總產量的41.5%;殺蟲劑產量為38.9萬t,同比下降2.1%,占農藥總產量的17.3%;殺菌劑產量為16.5萬t,同比增長0.3%,占農藥總產量的7.3%。

表2 2019年農藥行業規模以上企業農藥產量情況

從各省市產量情況看,根據國家統計局的統計,2019年農藥產量前3的省份依次是:江蘇省、四川省和浙江省,農藥產量分別為 74.3萬 t、39.2萬 t和20.8萬t,產量均超20萬t,占總產量的59.6%;其次分別為山東省、湖北省、安徽省和河南省,產量均在7萬t以上。

圖1 2019年我國農藥生產大省產量情況

江蘇省作為農藥生產第一大省,受響水事故影響,部分重要農藥生產企業被迫停工限產。此事件帶來的更加嚴厲的政策波及到省內其他企業,2019年江蘇農藥總產量同比減少3.3%。浙江、湖北、安徽、河南、江西和湖南農藥產量亦有下降,同比分別減少4.5%、7.3%、2.2%、10.2%、11.3%和42.9%。此外,江浙滬一帶的部分生產企業外遷,帶動一些省市農藥生產能力和產量增加。與此同時,其原有本土企業通過增加環保投入和減少停產檢修等措施提升開工率,使得產量增長顯著,如四川、河北、內蒙、廣西和吉林,同比增加分別為24.8%、31.7%、29.8%、35.9%和33.5%。

1.3 農藥出口回落,貿易順差出現首降

2019年,由于貿易戰持續擴大、全球經濟不振、外部環境惡化,我國農藥進出口貿易順差自2016年以來首次出現下降。國家統計局數據顯示,2019年,我國農藥進出口貿易總額 56.2億美元,同比下降5.0%,貿易順差41.0億美元,同比下降9.8%。各類別農藥進出口總額和貿易順差值均出現不同程度的下降。

1.3.1 農藥出口量價雙降

受貿易戰和匯率變動等因素影響,2019年我國農藥出口量小幅下降,出口金額降幅明顯。國家統計局數據顯示,2019年我國農藥出口量146.8萬t,同比下降1.5%,出口金額48.60億美元,同比下降7.1%。

表3 2019年農藥進出口貿易總額及貿易順差情況

表4 2019年農藥出口情況

從農藥類別出口情況來看,除草劑出口量99.2萬t,同比下降2.2%,出口金額27.15億美元,同比下降11.4%;殺蟲劑出口量30.5萬t,同比下降1.4%,出口金額13.81億美元,同比下降0.7%;殺菌劑出口量9.5萬t,雖小幅增長1.5%,但出口額反而同比下降3.1%。

1.3.2 農藥進口量價齊升

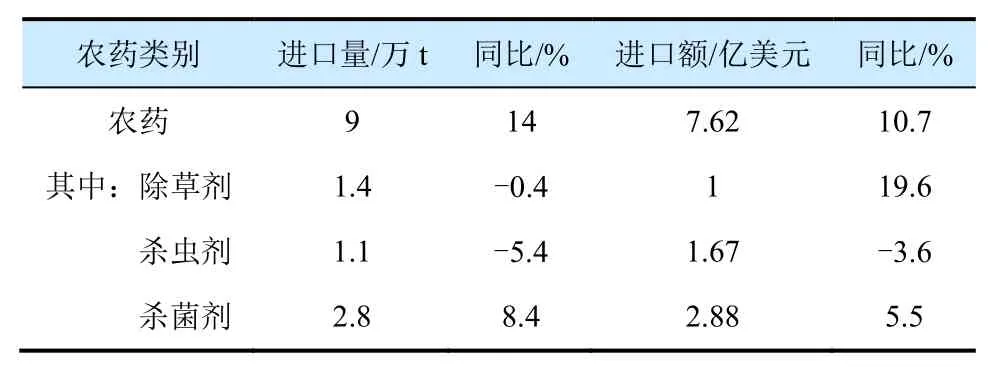

2019年,我國農藥整體進口量和進口金額出現雙增,進口量同比增長 14.0%,進口金額同比增長10.7%,進口量增幅明顯高于進口金額。

表5 2019年農藥進口情況

從農藥類別進口情況來看,除草劑進口量1.4萬t,同比下降0.4%,進口金額1.00億美元,同比大增 19.6%;殺蟲劑進口量 1.1萬 t,同比下降5.4%,進口金額1.67億美元,同比下降3.6%;殺菌劑進口量2.8萬t,同比增長8.4%,進口金額2.88億美元,同比增長5.5%。

1.4 農藥產品價格低迷

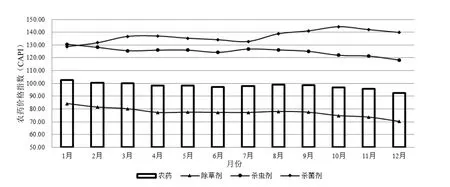

從中國農藥工業協會發布的價格指數來看,進入2019年,外需不振,內需不足,農藥價格指數在漸冷區間運行,其中除草劑、殺蟲劑明顯有下跌勢頭,尤其是除草劑下行明顯,多年來明顯低于行業整體水平,殺菌劑整體增長勢頭強勁,基本處于波動增長的狀態。2019年3月農藥整體價格指數跌破100點,目前仍處于100點以下。

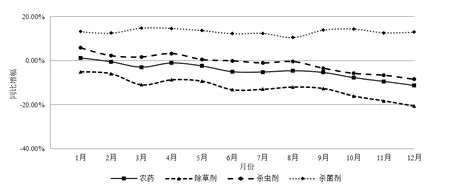

對比2019年和2018年價格指數同比變化情況可以看到,除1月份外,2019年農藥和除草劑價格指數同比曲線圖均位于 0.00%線以下,說明其整體低于2018年水平;隨著時間推移,除草劑價格指數與 2018年的差距越來越大,12月份同比下跌20.51%,達最大同比差。殺蟲劑價格指數同比曲線圖在上半年位于0.00%線以上,高于2018年同期水平,下半年指數回落,至0.00%線以下,12月份同比下跌 8.48%,達最大同比差。殺菌劑價格指數始終保持上漲態勢,整體均高于 2018年水平,12月份同比增長12.98%。

2 2019年中國農藥工業穩定發展,成效突顯

2.1 供給側結構性改革推動行業轉型升級

2019年是國家“十三五”規劃深入貫徹實施的一年,也是農藥行業由高速發展向高質量發展轉變的關鍵時期,在供給側結構性改革的推動下,行業呈現出整合加快、環保愈嚴、生產有序的態勢。作為農業發展的重要支柱產業,農藥行業有效結合綠色生產、渠道變革、技術服務和智慧農業等領域,不斷創新,共同推動行業向現代化、集約化、一體化、規范化發展,為保障農業生產、糧食安全提供重要支撐。

2.2 農藥行業兼并重組進程加速,產業集中度明顯提升

隨著行業競爭的加劇以及環保壓力加大,我國農藥行業進入了新一輪整合期。2019年,利民股份收購威遠生化,陶氏杜邦完成拆分,揚農化工收購中化作物,南通江山收購哈爾濱利民,印度聯合磷化(UPL)收購燕化永樂,重大的兼并重組事件接踵而至。此外,2020年1月下旬,中國中化集團和中國化工集團開啟全產業鏈戰略重組,兩化(中化集團和中國化工)融合取得實質性進展。

中國農藥工業協會發布的 2019年中國農藥行業銷售百強榜顯示,百強企業 2018年總銷售額達1 718.09億元,同比增長11.47%,入圍門檻為4.04億元,較上年提高0.165億元,同比增長4.26%。榜單前 10強企業銷售總額達 667.04億元,同比增長9.50%,占百強銷售總額的 38.82%。此外,百強排行榜上,銷售額超過10億元的企業達56家,較上年增加6家,產業整體集中度明顯提升。

圖2 2019年中國農藥價格指數情況

圖3 2019年中國農藥價格指數同比變化情況

2.3 全球農化重塑格局,中國企業占據20強半壁江山

近年來,全球行業規模化并購在加速提升行業集中度的同時,全球農化企業 20強榜單亦重塑出爐。在2019年Phillips McDougall公布的全球農化企業20強榜單中,有10家中國公司入圍,占據該榜單的半壁江山,中國元素益加突顯。

2019年,中國化工集團子公司先正達以 99.09億美元的銷售額雄踞榜首,業績同比增長7.2%。中國化工集團子公司安道麥的農藥銷售額同比增長11.0%,該公司在所有地區市場的銷售額均同比增長,在拉美的總銷售額(包括非農藥產品)同比大幅增長了25%。

榜單中的另外 8家中國公司中,4家農藥銷售額同比增長率達到兩位數。北京穎泰嘉和成功晉升前10強;南京紅太陽和揚農化工農藥銷售額同比增長均超過20.0%;四川福華銷售額同比增長12.8%;利爾化學及立本作物科技首次分別以6.05億美元及5.61億美元的銷售額成功入圍20強榜單,其中利爾化學農藥銷售額同比增長超過30%。

表6 2018年全球農化企業20強

2.4 國際商貿不斷擴展,產品競爭力不斷增強

近年來,我國農藥原藥出口數量占比遞減,制劑在農藥出口份額中的比重不斷攀升,出口量增速較快。據農業農村部農藥檢定所統計,我國農藥原藥出口量在農藥出口總量中的占比,由 2011年的46.4%下降至 2018年的 33.6%,出口金額占比由63.2%下降至 56.3%[2,3];制劑出口量價齊升,2018年制劑出口量和出口金額,較 2011年分別增加23.74%和55.0%[2,3],說明我國制劑產品逐漸受到國際認可,產品質量和品牌競爭力不斷增強。

2.5 創新能力日益增強,成果轉化不斷提升

2019年,江蘇清原農冠雜草防治有限公司具有自主知識產權的創制除草劑環吡氟草酮和雙唑草酮首獲登記。同時,產學研攜手推動創新成果轉化提升,其中,微反應生產工藝以安全生產尤其是降低危險系數較高的生產工藝風險的優勢,被引入到多家農藥生產企業的工業化生產中,如揚農集團自主研發的嗎啉丙醛法——首次采用微通道反應器生產關鍵中間體,豐山集團的微流場反應技術制備手性除草劑的綠色生產工藝等。微反應工藝的快速發展和越來越廣泛的應用,為精細化的農藥工業發展提供了技術支撐。

3 結 語

2019年,我國農藥行業整體呈現良好發展局面,各項經濟效益和成果表現突出,為保障農業生產、糧食安全提供了重要支撐。2020年,新型冠狀病毒突襲,波及各行各業。對農藥行業來說,農藥企業第一季度開工情況嚴重受限,開工率和開工水平達近年以來最低水平,且受影響時間較長。從短期來看,疫情對農藥行業的影響,集中體現在第一季度,農藥供給、運輸和出口等都受到嚴重波及。從長期來看,產業結構性矛盾是突出問題,貫徹高質量發展是根本要求,行業發展要突出供給側結構性改革的主線,加大創新和綠色發展的實施力度,進一步加大結構調整和產業優化力度,加大國際交流深度和廣度的拓展,從而持續推動農藥工業穩定發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年15期)2019-01-03 12:11:33

聚氯乙烯(2018年9期)2018-02-18 01:11:34

現代園藝(2017年19期)2018-01-19 02:50:21