女性借款人對降低網貸市場違約風險有積極效應嗎?

——來自“拍拍貸”的實證研究

2020-04-10 05:47:36馮素玲趙家玲

濟南大學學報(社會科學版) 2020年2期

關鍵詞:研究

馮素玲,趙家玲,趙 書

(1.濟南大學 商學院,山東 濟南 250002;2.同濟大學 經濟與管理學院,上海 200092)

一、引言

與傳統金融相比,互聯網金融在資金配置效率、渠道、數據信息、交易成本、系統技術五個方面具有優勢,其本質上是一種更民主、更普惠的大眾化金融形式(1)曹鳳岐:《互聯網金融對傳統金融的挑戰》,《金融論壇》, 2015年第1期。。P2P網絡借貸是互聯網金融的典型代表,它給中國帶來了金融的民主化和大眾化,拓展了交易可能性邊界,能夠服務于大量不被傳統金融覆蓋的人。自2016年以來,合規監管一直是網貸市場的主旋律(2)龐貞燕,張軍:《對金融監管問題的幾點思考》,《金融發展研究》,2018年第2期。,隨著行業整治力度不斷加大和最后備案期限的到來,平臺惡性退出現象集中爆發。據網貸之家統計,截至2018年12月,全國問題平臺累計2673家,其中2018年問題平臺總數為669家。在P2P網絡借貸市場,借貸雙方的交易行為通過網貸平臺完成,無法通過面對面接觸獲得更有價值的信息,導致P2P網絡借貸行為存在較嚴重的信息不對稱問題。在這種信息不對稱環境下,信息發送及傳遞不足導致的逆向選擇和道德風險(3)Jensen, Michael C. , W. H. Meckling . Theory of the firm: Managerial behavior, agency costs and ownership structure, Journal of Financial Economics, 1976, 3(4), pp.305-360.嚴重影響了平臺資金安全,成為P2P網絡借貸發展的最大障礙(4)劉巧莉,溫浩宇:《P2P網絡信貸中投資行為影響因素研究——基于拍拍貸平臺交易的證據》,《管理評論》,2017年第6期。。因此,P2P網貸平臺的一項重點任務是有效披露借款人的借款信息,提供甄別異質性借款人風險特征的信號,解決信息不對稱問題。

在中國傳統社會中,女性更多地被定性為家庭角色而不是社會角色,“男主外女主內” “賢妻良母”等思想根深蒂固。自新中國成立以來,尤其是改革開放以后,黨和政府充分調動和發揮女性參與經濟建設的積極性,女性地位逐步得到提高,女性的社會角色也越來越受到關注。但女性仍易在傳統借貸機構遭受性別歧視(5)Barasinska N , Sch?fer D, Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform, German Economic Review, 2014, 15(4), pp.436-452.。性別歷來是營銷理論中一個重要的市場細分變量,性別差異使網貸市場中借款人在心理和行為等諸多方面存在巨大差異。如有學者認為網絡借貸市場與傳統金融市場相似,女性借款人的違約率更低(6)Graham J. F. , Stendardi E. J. , Myers J. K. , et al, Gender differences in investment strategies: an information processing perspective, International Journal of Bank Marketing, 2002, 20(1),pp.17-26.,但女性因為受到信貸約束,借款成功率反而更低或者需要付出更高的成本(7)陳霄,葉德珠:《中國互聯網金融中的性別歧視研究》,《金融評論》,2016年第2期;Barasinska, N. , Sch?fer D., Are Women More Credit-constrained Than Men? - Evidence from a Rising Credit Market, German Institute for Economic Research, 2010,6 (3);Wellalage N. H. , Locke S, Access to Credit by SMEs in South Asia: Do Women Entrepreneurs Face Discrimination, Research in International Business and Finance, 2017,41(C), pp.336-346.。也有研究指出,女性借款人相對于男性借款人只需支付較低的成本即可獲得融資(8)Pope D. G. , Sydnor J. R, What's in a Picture?: Evidence of Discrimination from Prosper.com, Journal of Human Resources, 2011,46(1), pp.53-92;Herzenstein, M. , R.L, Andrews and Dholakia U M. The Democratization of Personal Consumer Loans? Determinanta of Success in Oline Peer-to-peer Loan Auctions, Bulletin of the University of Delaware, 2008.15(3), pp.274-277.,并且,性別差異還導致借款人定價中的不確定性(9)陳霄,葉德珠:《定價效率、不確定性與借款利率——來自P2P網絡借貸的經驗證據》,《國際商務(對外經濟貿易大學學報)》, 2016年第5期。。可見,借款人的性別效應未有一致結論。那么,在P2P網絡借貸市場中,女性借款人的行為特征對降低違約風險是否會有積極意義,投資者是否認識到了女性借款人的這一特質呢?考慮到借款人對促進網貸市場良性發展的重要性,以及前面提及的借款人性別效應,本文試圖從理論和實證角度檢驗女性借款人在抑制網貸市場違規風險方面發揮的作用,從而為中國目前網絡借貸市場的治理提供經驗證據。

在中國,由于個人征信系統的不完善,加之缺少權威的第三方征信機構,網貸交易完全依賴于P2P網絡借貸平臺自身的信用認證機制及信息披露(10)劉巧莉,溫浩宇:《P2P網絡信貸中投資行為影響因素研究——基于拍拍貸平臺交易的證據》,《管理評論》,2017年第6期。。要研究女性借款人是否對降低網貸市場違約風險具有積極效應這一問題,一般做法是檢驗女性借款人占比與網貸市場違約率之間的關系,如果隨著女性比例的提升,市場違約率顯著降低,結論得證。但囿于數據的不可得和不易操作,本文認為按照如下的直觀邏輯進行分析更加可行:第一步,在控制其他因素的情況下,女性借款人比男性借款人的違約風險更低;第二步,出借人足夠理性,向低違約風險的女性借款人投資,也即女性借款人的借款成功率更高;第三步,隨著女性借款人在網貸市場中占比漸增的情況下,將部分信用水平較低的男性借款人“擠出”市場,也即只有相對信用水平較高的男性借款人能夠獲得借款。本文收集了中國“拍拍貸”網絡借貸平臺的交易數據,通過實證研究聚焦以上三個問題,同時還進一步探究性別差異在不同類別群體借款人中的作用機制。

與已有文獻相比,本文可能的邊際貢獻如下:首先,為女性借款人在網貸市場風險規避中發揮的作用提供了經驗證據,為提升網貸行業治理水平提供了新的視角。以往在研究網貸市場違約風險治理時,多側重于研究政府治理的作用,強調“看得見的手”的監督管理。本文從網貸市場借款人的性別差異這一微觀層面入手,研究如何降低違規風險,是對現有研究的的開拓和補充;其次,在分析女性借款人風險抑制作用的同時,對網貸市場是否存在性別歧視問題進行了進一步檢驗;最后,豐富了P2P網絡借貸領域中性別差異的研究。基于中國P2P網貸市場情境研究的文獻不多,并且沒有統一的研究結論,本文的深入分析是對現有研究的補充和完善。

二、文獻回顧與假說構建

在P2P網絡借貸市場中,借款人擁有多于出借人的信息,出借人在決策時往往處于信息劣勢。信息不對稱易引起網貸市場的逆向選擇或道德風險。這主要是因為 P2P 網絡借貸交易中的雙方互不相識,出借人試圖通過借款人在借貸平臺上披露的信息來判斷借款人最終是否會違約,其投資決策很大程度上依賴于借款人所披露信息的數目多少及真實與否,即借款人具有更強的信息優勢,因此 P2P借貸市場往往面臨著更為嚴重的信息不對稱問題(11)廖理,李夢然,王正位:《中國互聯網金融的地域歧視研究》,《數量經濟技術經濟研究》,2014年第5期。。信息的獲取可以減少市場中的不確定性,平衡交易雙方的信息不對稱,減少逆向選擇和道德風險的負效應。學者將P2P網貸市場中傳遞的信息分為“硬信息”和“軟信息”兩類。“硬信息”是指客觀固定的、可以被證實衡量的內容,如性別、年齡、信用等級等;“軟信息”是指具有主觀性的、不易量化的內容,如照片、借款描述等信息。大量文獻研究證實了P2P網絡借貸市場中硬信息的披露能夠緩解信息不對稱現象。本文將結合信息不對稱理論,分析P2P網絡借貸中“硬信息”之一的性別對借貸市場的影響。

1.女性借款人與借款違約率

與出借人相比,借款人擁有遠遠多于出借人所擁有的信息。為了提高借款成功率或者降低借款利率,借款人會故意隱藏對自己不利的信息,造成信息不對稱。陳霄、葉德珠利用“人人貸”的訂單信息,實證研究指出女性借款人的違約率比男性借款人低38%,這說明在中國網絡借貸市場中,不同性別借款人的風險異質性存在顯著差異(12)陳霄,葉德珠:《中國互聯網金融中的性別歧視研究》, 《金融評論》, 2016年第2期。。胡金焱、宋唯實也利用同一平臺數據得出相同結論,即女性借款人隱含著更低的違約風險,這意味著出借人所表現出的對女性借款人的偏好是一種理性偏好(13)胡金焱,宋唯實:《借貸意愿、融資效率與違約風險——網絡借貸市場參與者的性別差異研究》,《東岳論叢》, 2018年第3期。。Mild等面向非洲P2P網絡借貸平臺研究發現,女性借款人的全額還款能力較強(14)Mild A., Waitz M. and Jürgen W?ckl, How Low Can You Go?—Overcoming the Inability of Lenders to Set Proper Interest Rates on Unsecured Peer-to-peer Lending Markets, Journal of Business Research, 2015,68(6), pp.1291-1305.。基于此,本文提出以下假設:

H1:女性借款人的借款違約率更低。

我國征信體系建設不夠完善,缺少權威的第三方征信機構。P2P 借貸平臺承擔了借款信息審核及信用評估的角色。在“拍拍貸”平臺上,根據借款人的歷史借款行為和投資行為進行評分,形成借入信用分數和借出信用分數,分數越高說明歷史表現越好。信用評級的高低往往與違約率相關(15)Emekter, Tu, Jirasakuldech, et al, Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending, Applied Economics, 2015, 47(1).。Carlos等人利用Lending Club交易數據研究證實,信用評級與違約概率之間存在明顯的相關關系,94.4%的A級貸款得到償還,G級貸款的比例逐漸下降到61.8%(16)Serrano-Cinca C., Gutiérrez-Nieto B., LópezPalacios L., Determinants of Default in P2P Lending, PLOS ONE, 2015, 10(10):e0139427.。Lin等也強調借款者信用評級越低,借款成功可能性越小、利率越高,同時違約率也越高(17)Mingfeng L., Nagpurnanand R. Prabhala, Siva Viswanathan, Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending, Management Science, 2013, 59(1), pp.17-35.。相較于信用等級更高的借款人,信用等級較低的借款人提供借款陳述對借貸行為的影響更大(18)彭紅楓,趙海燕,周洋:《借款陳述會影響借款成本和借款成功率嗎?——基于網絡借貸陳述的文本分析》,《金融研究》,2016年第4期。。“拍拍貸”網絡借貸平臺還需要借款申請者提交認證材料,包括戶口認證、手機實名認證、學歷認證和視頻認證。通過認證的訂單將傳遞更高質量的信號,增強投資人信任(19)劉巧莉, 溫浩宇:《P2P網絡信貸中投資行為影響因素研究——基于拍拍貸平臺交易的證據》,《管理評論》, 2017年第6期;Kuwabara K., Anthony D., Horne C, In the shade of a forest status, reputation, and ambiguity in an online microcredit market, Social Science Research, 2017, 64, p.96.。但現有文獻較少見到綜合分析借款人的性別與信用對違約風險影響的相關研究。因此,本文提出以下假設:

H2:信用等級越高的女性借款人違約率越低。

H3:認證數量越多的女性借款人違約率越低。

2.女性借款人與借款成功率

廖理等發現P2P網絡借貸市場的出借人是比較聰明的,他們可以根據借款人的公開信息識別相同利率條件下不同的違約風險(20)廖理,李夢然,王正位:《聰明的投資者:非完全市場化利率與風險識別——來自P2P網絡借貸的證據》,《經濟研究》,2014年第7期。。Ladd和 Cavalluzzo 等研究發現金融借貸市場存在性別歧視。Laura等人指出借款者的吸引力以及借貸雙方的相對性別似乎起到了一定的作用:當貸款人和借款人是同一性別時,外表的吸引力實際上可能會影響一個人獲得借款的機會(21)Ladd H. F. Equal Credit Opportunity: Women and Mortgage Credit. American Economic Review, 1982, 72(2):166-170;Cavalluzzo K. S., Cavalluzzo L. C., Wolken J. D. Competition, Small Business Financing, and Discrimination: Evidence from a New Survey. SSRN Electronic Journal, 1999.。Duarte 等發現在Prosper 平臺上,女性比男性更易得到借款,驗證了Ladd和 Cavalluzzo 等人的研究。但是, Barasinska 等利用德國 P2P 網貸平臺 Smava 進行研究后發現,并不存在性別歧視現象,性別歧視似乎是特定于某一平臺的現象,并不存在于所有創新形式的信貸市場中。丁永健等以“拍拍貸”網站的真實交易數據為研究對象,對P2P網絡借貸融資成功率的影響因素進行了研究,認為男性借款人的融資成功率顯著高于女性借款人(22)丁永健,呂姝,張宇航:《平臺信息披露、信用評級對P2P平臺融資成功率影響研究》,《工業技術經濟》, 2016年第10期。。黃文彬在分析P2P網絡借貸成功率的影響因素時,采用Logistic模型與高斯混合聚類方法研究發現,雖然性別因素對借貸成功率的影響力最低,但是男性借款人仍顯著易融資成功(23)黃文彬:《我國P2P網絡借貸成功率影響因素研究》,《廈門大學學報(哲學社會科學版)》, 2016年第3期。。

在P2P網絡借貸市場上是否存在性別歧視,目前仍沒有定論。如前所述,P2P網絡借貸中出借人可以識別借款人相關信息,但目前針對出借人甄別不同性別借款人的研究文獻較少。然而,大量的經濟學、社會學及心理學等相關研究表明,女性與男性存在顯著的性別差異,女性具有風險規避、不過度自信、道德倫理敏感等特點(24)Zuckerman, M., Behaviorl Expressions and Biosocial Bases of Sensation Seeking, New York: Cambridge University Press, 1994;Powell, M., D.Ansic, Gender Difference in Risk Behavior in Financial Decision-making: An Experimental Anlysis, Journal of Ecnomic Psychology, 1997, 18, pp.605-628;Bengtsson C., et al, Gender and overconfidence, Economics Letter, 2005, 86(2), pp.119-203.,因此兩者在借貸市場上的表現必定有所不同。因此,本文提出以下假設:

H4:投資人能識別性別因素,女性借款人的借款成功率更高。

有研究表明,P2P網絡借貸市場中的出借人表現出了很強的信用甄別能力(25)李蒼舒,沈艷:《風險傳染的信息識別——基于網絡借貸市場的實證》,《金融研究》,2018年第11期。,出借意愿主要受到信任的影響(26)Emekter, Tu, Jirasakuldech, et al, Evaluating credit risk and loan performance in online Peer-to-Peer (P2P) lending, Applied Economics, 2015, 47(1);陳冬宇,朱浩,鄭海超:《風險、信任和出借意愿——基于拍拍貸注冊用戶的實證研究》,《管理評論》, 2014年第1期。。出借人根據借款人歷史違約率進行判斷比利用借款人信用分數估計的違約率要準確45%(27)Iyer R.,Khwaja A. I.,Luttmer E. F. P.,et al, Screening Peers Softly: Inferring the Quality of Small Borrowers, Management Science, 2016,62(2), pp.1554-1577.。Klafft在研究借款人的信用等級對借款成功與否是否起著至關重要作用時,指出信用等級低的借款人不僅在傳統的銀行系統中不能得到借款,在P2P網絡借貸平臺上也很難借到款(28)Klafft M. Online Peer-to-Peer Lending: A Lenders’ Perspective. Social Science Electronic Publishing, 2009, 2(2):81-87.。考慮到性別差異,本文提出以下假設:

H5:低信用水平的男性借款人借款成功率更低。

三、研究設計

1.數據選取

“拍拍貸”是中國最早成立的一家P2P網絡借貸平臺,也是當前國內規模較大、綜合排名居于前列的借貸平臺。本文利用“拍拍貸”平臺上2016年1月—12月成功借款的21308筆日交易項目信息數據(下文簡稱“風險檢驗數據”)來檢驗女性借款人的違約風險是否顯著低于男性,以研究女性借款人特性對網貸市場違約風險的抑制作用,并深入分析不同信用狀況的女性借款人發揮作用的不同。此外,本文利用爬蟲軟件抓取“網貸之家”公布的2016年9月1日—2016年12月31日“拍拍貸”的訂單項目信息數據(下文簡稱“成功率檢驗數據”)為研究樣本,共75446筆,剔除信息缺失、新手試驗標等數據,最終實證數據共29283條,以此檢驗女性借款人借款成功率是否顯著高于男性,分析市場中出借人能否對借款人的風險進行有效甄別,并通過“用腳投票”將劣質借款人擠出市場。

2.變量設定

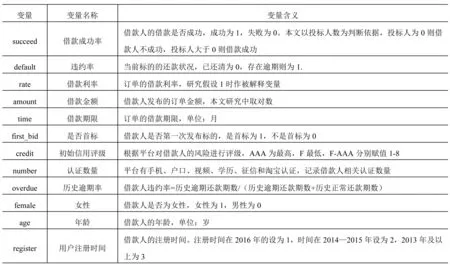

本文將平臺公布的借款人各項信息分為三類:一是訂單信息,包括借款利率、借款金額、借款期限、是否首標;二是用戶信用信息,包括初始信用評級、認證數量、歷史逾期率;三是個人信息,包括借款人年齡、性別、注冊時間。各指標具體說明見表1。

3.模型構建

基于以上變量的選擇,本文設定以下兩個實證模型,分別考察P2P網絡借貸市場中女性借款人的違約風險及市場中出借人對不同性別借款人的選擇,其中,α0、α1、α2和θ0、θ1、θ2為待估系數:

Pr(defaulti)=φ(θ0+θ1femalei+θ2controlsi)

(1)

Pr(succeedi)=φ(α0+α1femalei+α2controlsi)

(2)

表1變量定義表

四、研究結果分析

1.描述性統計

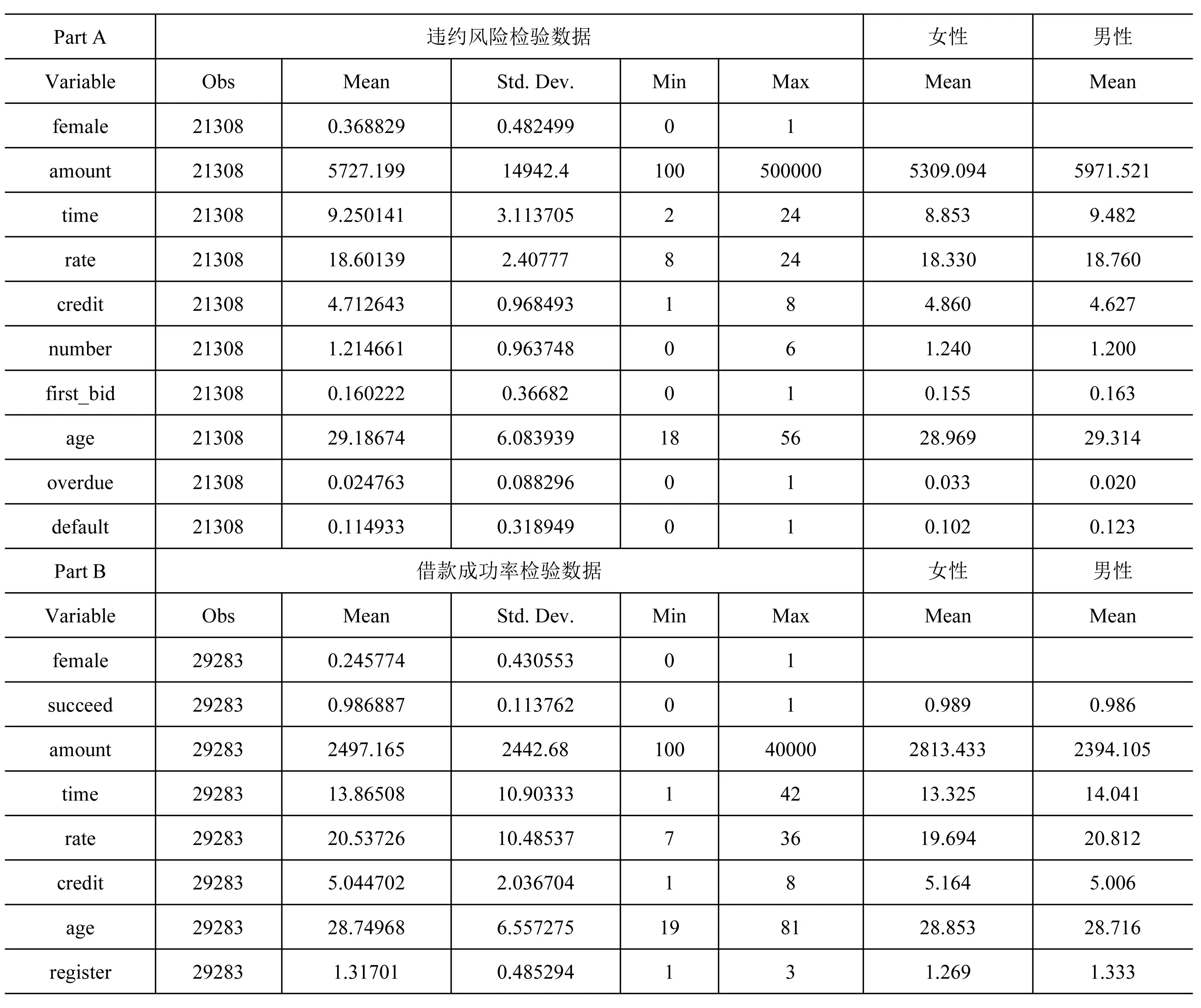

表2為樣本變量的描述性統計,可見P2P網絡借貸市場中女性借款人占比約三分之一,明顯低于男性借款人的參與率。通過分析風險檢驗數據和成功率檢驗數據發現,借款成功的標的平均借款金額均值約6000元,其中,女性借款人平借款額度小于男性借款人;借款期限平均為9個月左右,期限較短;借款利率均值大于18%,遠高于銀行一年期貸款基準利率和“網貸之家”上平臺綜合參考收益9.41%;借款人平均信用評級在B左右;平均年齡約29歲。而女性借款人的平均信用等級較高,歷史逾期率略高于男性借款人,但當前標的平均違約率低于男性借款人。

本文根據“拍拍貸”平臺公布的借款人的初始信用等級將樣本分為信用等級高、中、低三組,初始信用等級為AAA、AA、A對應著“高”信用,初始信用等級為B、C對應著“中”信用,初始信用等級為D、E對應著“低”信用。數據中“拍拍貸”的身份認證包括有手機認證、視頻認證、淘寶認證、戶口認證、學歷認證和征信認證六項,本文將樣本的認證數量分為高、低兩組,認證數量在3—6項的對應著“高”認證,認證數量在0—2項的對應著“低”認證。從表3的分類統計中發現,在各信用等級群體中女性借款人占比均小于男性,這也說明女性總體占比較小,且借款人信用等級多集中于“中”級。認證數量分組中情況類似,且群體認證數量多集中在2—0個。

表2變量描述性統計

表3 借款人的信用等級和認證數量

2.女性違約風險與出借人選擇的實證研究

本文主要關注借款人的性別因素是否會影響其在P2P平臺的違約風險,同時研究市場中出借人是否能夠甄別女性借款人的風險特性并以此作出理性選擇。

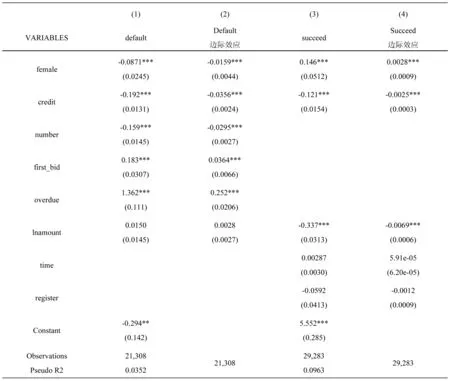

運用前述模型(1)和模型(2)進行實證,被解釋變量分別為“是否違約”及“是否借款成功”,性別(啞變量,女性為1)為核心解釋變量,并控制其他借款特征變量和借款人特征變量。考慮到共線性,采用逐步回歸法剔除相關變量后得出最終實證結果,見表4。

表4第(1)列為包含所有的控制變量后女性借款人表現出的違約風險的實證結果,該列回歸結果顯示女性借款人的點估計系數為-0.0871,在1%的水平上顯著,通過計算邊際效應可得,性別對違約率的邊際影響為-0.0159。即在控制了其他因素后,女性借款人獲得融資后的違約率比男性借款人低1.6%。這說明在控制其他變量的情況下,P2P網絡借貸市場中借款人違約的可能性與性別相關,即女性借款人的違約率顯著低于男性借款人。由于女性借款人獲得信貸的途徑較少(29)Nirosha W. , Stuart L, Access to credit by SMEs in South Asia: do women entrepreneurs face discrimination, Research in International Business and Finance, 2017, 41, pp.336-346;Fabbri D., Padula M, Does Poor Legal Enforcement Make Households Credit-constrained?, Journal of Banking & Finance, 2004,28(10), pp.0-2397.,在聲譽機制的激勵下,她們對自身的風險管控更加嚴格(30)李衛民,黃旭:《我國上市公司女性高管對企業并購績效的影響研究》,《管理工程學報》, 2014年第3期;李世剛:《女性高管、過度自信與上市公司融資偏好——來自中國資本市場的經驗證據》,《經濟經緯》, 2014年第2期;張濤,洪敏:《女性高管、風險承擔與資本配置效率——基于中國上市公司的經驗證據》,《勞動經濟研究》, 2018年第2期。、謹慎,以便后期的再次融資可得。因此,假設1得證。

第(3)列是包含所有控制變量后,女性借款人獲得融資的可得性實證分析,結果發現女性借款人的系數顯著為正,在1%的水平上顯著;計算出性別的邊際效應為0.0028,表示女性借款人的成功率會比男性借款人顯著高0.28%。這說明在控制其他變量后,女性借款人更容易獲得融資。女性借款人借款違約率比男性借款人低1.6%,借款成功率又高出男性借款人,足以見得在P2P網絡借貸市場中,出借人能理性判別借款人性別背后的風險,他們傾向于投資女性借款人,這與第(1)列結果相吻合。低違約風險的女性借款人更易獲得融資機會,充分證明P2P網絡借貸市場的出借人是“聰明”的,能夠甄別不同性別借款人的風險,女性借款人的成功率更高。假設1、假設4得證。

分析各個控制變量的回歸系數可以發現,低信用、少認證、首標、高歷史違約率的標的容易發生違約,借款金額越大越不容易獲得借款;另外,信用越高成功率越低,這一現象與常理不符。在相關性分析檢驗中進一步發現,利率與信用的相關系數為-0.9196,二者顯著負相關,因此在逐步回歸中考慮到信用因素對本文分析的重要性,選擇將利率指標舍棄。二者強相關說明信用較高的借款人愿意付出的借款利率較低。鄭迎飛等研究認為,我國P2P網貸市場中的投資者對網絡借貸的信任首先是基于對平臺的信任,其次才是對借款人的信任。平臺的背景、資本實力、上線時間和抵押擔保方式會影響投資人的信任水平(31)鄭迎飛,陳曉靜,羅龍文:《中國P2P網貸的信任模型及實證研究》,《上海對外經貿大學學報》,2017年第3期。。由于“拍拍貸”平臺運營時限較長、資信信息約束力強,因此品牌效應較為強烈。本文認為,“拍拍貸”平臺上的投資人在面對信用等級不同的標的時,更愿意選擇相信平臺的風控能力和管理水平,并嘗試投資較高收益的標的,即信用不高卻愿意付出高成本的借款人更容易獲得融資,因而產生高信用、低成功率的現象。

3.“劣質”男性借款人被擠出的實證研究

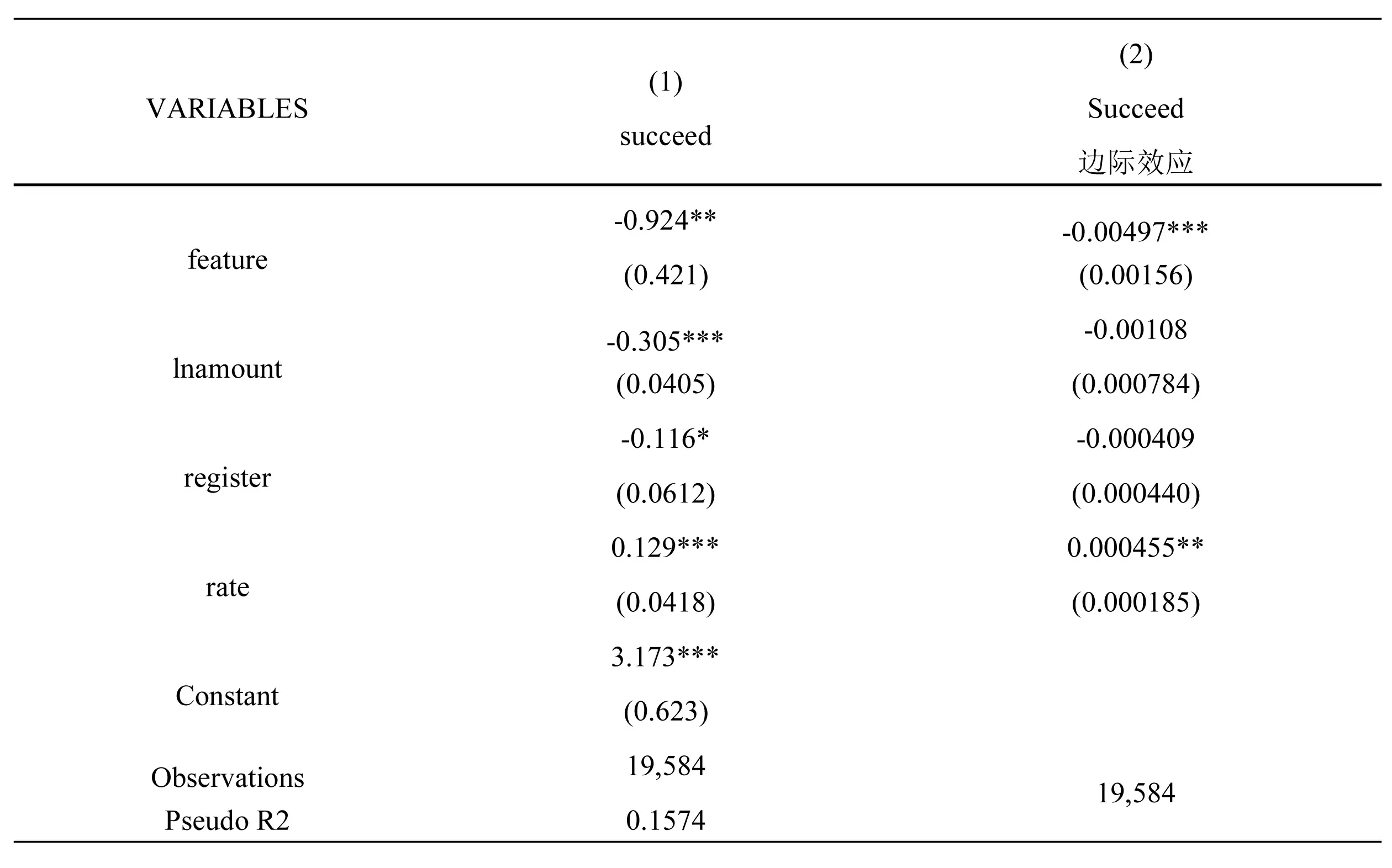

上述實證研究證實了女性借款人的違約風險較低,且市場上的出借人觀察到這一點,并更傾向于將資金出借給女性借款人。在某一時間節點,市場上能夠融通的資金是一定的,如果優質女性借款人占比上升、融資額度增長,則可能產生格雷欣法則的逆反現象“良幣驅逐劣幣”效應,即投資人“用腳投票”將信用低的“劣質”借款人逐出P2P網絡借貸市場,以此推動P2P網絡借貸市場的健康發展,抑制違規行為。因此,本文有必要研究投資人對于“劣質”男性借款人的態度,即“劣質”男性借款人(信用等級低的男性借款人)是否存在較低的借款成功率,因而被擠出P2P網絡借貸市場。我們提取成功率檢驗數據中男性借款人高信用(credit>5)和低信用(credit<4)兩類的訂單,共19584筆,將低信用借款人定義為“劣質”借款人(feature=1),高信用借款人定義為“優質”借款人(feature=0)。以此檢驗“劣質”男性借款人與借款成功率的關系,實證結果見表5。

表4女性違約風險與投資者選擇

注:Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

表5第(1)列顯示了在控制其他變量后,“劣質”男性借款人的融資可得性的實證分析。結果顯示feature的系數為負,在5%的水平上顯著,其邊際效應為-0.005,即“劣質”男性借款人比“優質”男性借款人的借款成功率降低5%,這說明信用等級越低的男性借款人的融資可得性越低,信用等級正向影響著借款人的融資可得性。上文證實女性借款人的違約率更低、成功率高于男性借款人,女性“含蓄、不沖動”的形象使其獲得投資人青睞;信用較低的男性借款人則較少能從市場獲得融資機會,逐漸成為P2P網絡借貸市場“優勝劣汰”的“淘汰品”。這說明隨著男性借款人的資質降低,他們的融資需求更難實現,并逐漸被擠出網絡借貸市場。因此有理由認為,在P2P網絡借貸市場中,隨著“優質”女性借款人越來越多、投資人越來越理性、越謹慎,部分信貸資質較低的男性借款人將被“擠出”市場,P2P網絡借貸市場的潛在風險亦得到部分抑制。因此假設5得證。

4.異質性分析與穩健性檢驗

為了進一步分析不同信用等級群組中性別對網絡借貸違約風險的影響效應,按照上文統計分組的方法將按照信用等級高低和認證數量多少進行分組,考察不同分組中女性借款人違約風險的異質性。考慮篇幅問題,表6中未列出各項實證的邊際效應結果。

表5男性信用水平與投資者的選擇

注: Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

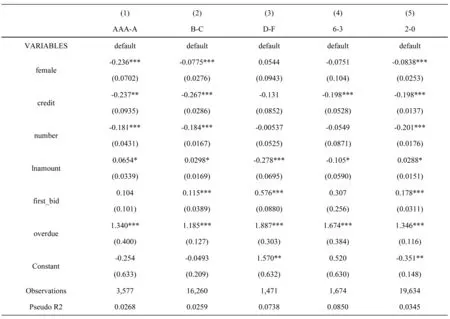

表6(1)—(3)列展示了高、中、低三組信用等級中性別與違約率的情況,female系數在三組中分別為-0.236、-0.0775、0.0544,邊際效應分別為-0.0314、-0.0144、0.0145,都有逐漸增大的趨勢。高、中兩組性別變量都在1%的水平上顯著,說明女性借款人違約風險顯著低于男性;而低信用組的性別因素不顯著,說明在低信用等級中,女性借款人并沒有比男性借款人表現出更低的違約率。這說明信用等級越高的分組中,女性借款人比男性借款人的違約風險越低,假設2得證。

表6女性借款人異質性分析

注:Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

表6(4)—(5)列是不同認證數量分組中性別與違約率的結果。高認證數量組群中,性別的系數不顯著,說明借款人的性別與違約率沒有顯著關系;而在低認證數量群體中,female系數為-0.0838,邊際效應為-0.0156,在1%水平上顯著,這表示認證數量少的借款群體中,女性借款人違約率低于男性借款人。認證數量檢驗結果異常,這說明認證數量不能準確反映借款人的違約性質。其原因可能是平臺的認證體系存在一定缺陷,例如手機認證、視頻認證等均有可能存在較大的虛假信息認證,借款人為使自身條件“優秀”增大借款概率,而產生道德風險。假設3證偽。

五、結論

信息技術的發展推動著金融市場的創新,互聯網金融是中國信貸市場的有益補充,也因此成為了大眾關注的焦點。本文選取了中國“拍拍貸”網站的真實交易數據為研究樣本,采用了Probit模型實證分析P2P網絡借貸市場中借款人的性別差異,以探究女性借款人在抑制違約行為方面是否發揮了積極效應。研究結果表明,女性借款人的違約風險更低,借款成功率更高,隨著女性借款人在網絡借貸市場中比例的提升,會擠出“劣質”男性借款人,從而影響網絡借貸市場的借款人結構,同時也會使出借人增加投資,提高借貸雙方的收益,進而促進P2P網絡借貸市場的穩定,減少平臺亂象等風險,抑制P2P網絡借貸市場違規行為。因此,女性借款人的參與顯著降低了P2P網絡借貸市場的違約率,并促成借款成功率的提高,即女性借款人的參與對于抑制網貸市場違約行為具有積極效應。此外,在研究女性借款人的異質性時,本文發現信用越高的女性借款人的違約程度越低,對P2P網絡借貸市場違規亂象的抑制作用越明顯;而在對認證數量進行分組研究顯示,女性借款人的認證數量對網絡借貸市場作用并不顯著。

總體來說,本文具有一定的學術意義和實踐價值。一方面,以往文獻更多研究在P2P網絡借貸市場中女性借款人是否被歧視,較少研究女性借款人對于P2P網絡借貸市場的作用。而本文從性別角度,研究分析了女性借款人對P2P網絡借貸市場的影響。另一方面,本文可為網絡借貸市場監管提供一定的理論依據,通過篩選優質借款人助力借貸市場資金的合理流動,為更值得信賴的女性借款人創造融資便利和條件優惠,更好地滿足投資者的收益需求。當下,P2P網絡借貸行業風險集中暴露給中國的互聯網金融領域敲響了警鐘,從2019年開始,清退和轉型成為網貸機構面臨的嚴峻考驗,投資者也需要以更加理性和審慎的態度來對待金融領域的創新。隨著網貸市場的轉向,相關研究也開始向金融科技與監管科技方面延伸,網貸市場的運營模式、信息處理以及其資源配置方式都對未來金融領域的創新提供了借鑒,相關研究也得以延續和深化。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19