鎳鉻需求將保持穩定

——2020年不銹鋼產業鎳鉻需求分析預測

2020-04-17 11:26:22劉宇晶

中國有色金屬 2020年7期

劉宇晶|文

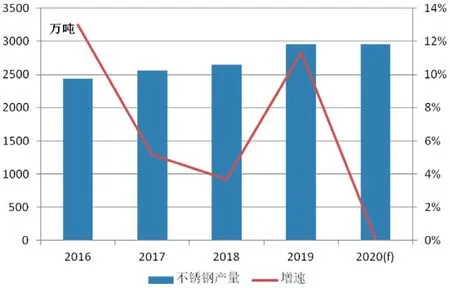

2019年不銹鋼產量創新高

2019年我國不銹鋼產量再上新臺階,全年產量達到2953 萬噸,同比增長11.3%,超出了市場的預期。其中300 系的產量為1425 萬噸,同比增長10.3%;200 系產量為989 萬噸,同比增長15.4%;400 系產量為539 萬噸,同比增長7.1%。產量增長的主要原因如下:

一方面表外轉表內,2019年我國仍在嚴查鋼鐵違規產能,一些小型的冶煉產能無法開啟,市場份額由大型鋼廠占據,大型鋼廠的產量,一直在統計的樣本當中,而一些小型冶煉產能由于變化快,產量不穩定,無法跟蹤統計,另一方面我國對印尼產熱軋卷及鋼坯實施反傾銷后,從印尼進口的熱軋大幅下降,導致全年的進口量回落近30%。

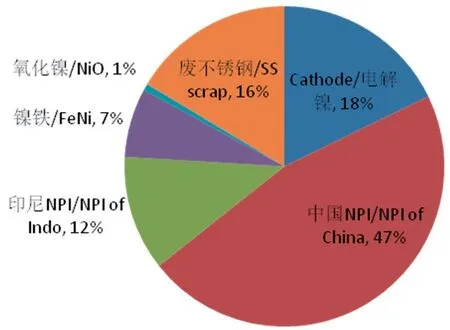

2019年不銹鋼行業鎳消費增長12.2%

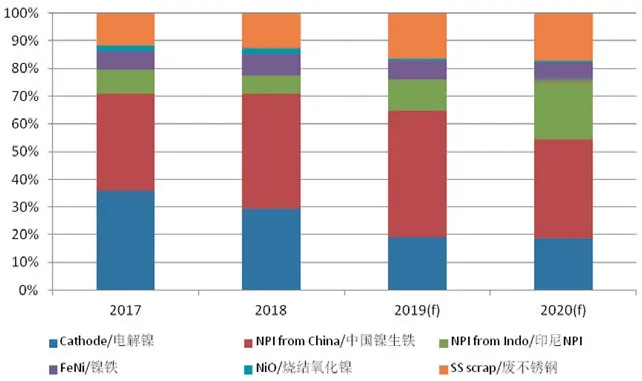

2019年我國不銹鋼行業消費鎳129萬噸,同比增長12.2%,其中原生鎳108 萬噸,同比增長10.2%。不銹鋼鎳消費結構中,鎳生鐵占比進一步提高至59%,其中來自印尼的占12%;電解鎳占18%;進口鎳鐵占比7%;廢不銹鋼使用量增長明顯,占比上升3%,達到16%,如果僅算300 系不銹鋼,廢不銹鋼的占比達到19%,廢不銹鋼占比的提升,主要是依賴價格的優勢,另外在鎳鐵采購緊張的時候作為補充材料。

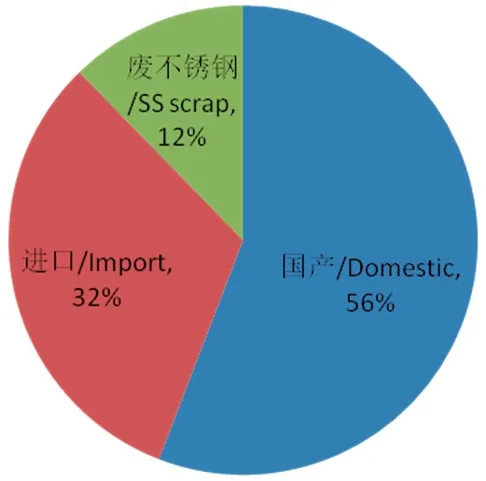

2019年不銹鋼行業鉻消費增長11.2%

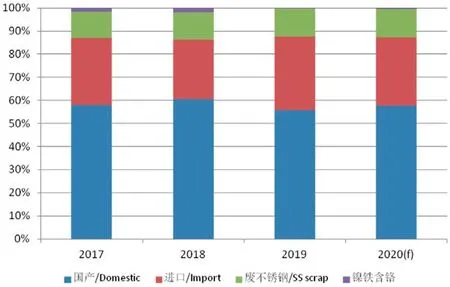

2019年中國不銹鋼行業對鉻鐵消費的金屬量為497 萬噸金屬量,同比增長11.2%。不銹鋼行業消費結構中,國產鉻鐵所占的份額最大,2019年占比為56%,2018年為57%;進口鉻鐵占比為32%,2018年為28%;廢不銹鋼占比為13%,保持穩定。

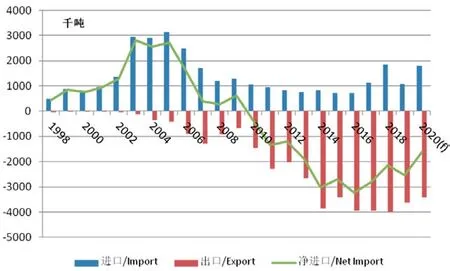

2020年不銹鋼產量難以實現增長

圖1 我國不銹鋼產量

圖2 2019年我國不銹鋼鎳原料結構

受到新冠病毒疫情的影響,預計2020年我國不銹鋼的產量難以繼續增長,將會保持在2019年的水平,大約2950 萬噸。第一季度,預計產量為627萬噸,同比回落3.9%,第二季度,市場將會消化第一季度受到疫情影響積累下來的庫存,產量增長阻力較大,考慮到我國戰勝疫情后,市場信心恢復,鋼廠之間競爭激烈,不進則退,只有頂著銷售的壓力,緩慢推進產量的增長,在此樂觀的估計下,上半年產量同比仍將落后3.7%。2020年有3個新建的項目,分別是山東臨沂鋼鐵70 萬噸冶煉項目計劃10月投產,廣西中金146 萬噸計劃年底投產,戴南德龍41 萬噸方坯項目3月份全面開工建議,預計也要到年底才能投產。2020年新增項目投產日期較晚,對當年產量的增長貢獻非常有限。2019年我國月度產量最高為8月份達到273 萬噸,2020年下半年以此為最大產量,再輔以產能利用率提高10%,2020年下半年產量可以達到1700 萬噸的水平,同比增長11%,這樣全年才可能勉強維持在2019年相當的水平。

疫情影響不銹鋼材出口難

2020年3月下旬,我國疫情已經基本得到控制,但是海外病例卻在大幅增長。在疫情爆發期間,我國不銹鋼消費幾乎停滯,預計海外在此情況之下,進口不銹鋼的數量也將會回落。不銹鋼材出口對化解我國不銹鋼的市場壓力非常重要。

2019年我國不銹鋼材出口量為360萬噸,占不銹鋼材產量13.8%,而由不銹鋼生產的不銹鋼制品,如不銹鋼餐廚具、不銹鋼小家電,還有不銹鋼作為非主材的產品,如家具裝飾、家電的裝飾,還有一些不銹鋼的設備等等,這部分相關產品的不銹鋼用量也是非常可觀。粗略估計,我國不銹鋼產品有近一半是依靠出口消化。

2018年我國不銹鋼材出口量達到峰值399 萬噸,2019年回落至360 萬噸,同比下降10%。從2016年開始至2018年我國不銹鋼材的出口量一直保持在400 萬噸水平,總體來看,2014到2018 為我國不銹鋼材出口的高峰時段,雖然2015年曾經出現過回落,并沒有影響后續幾年的趨勢,可是2019年出口的回落將標志著我們不銹鋼材的出口開始走下坡路。

我國不銹鋼產業受到印尼沖擊

受到我國鋼鐵產業政策的限制,以及“一帶一路”倡議的激勵,我國不銹鋼產業開始走出國門到不銹鋼原材料資源豐富的國家建廠。目前我國在印尼投資的不銹鋼冶煉項目有2個,分別是青山集團300 萬噸項目和象嶼與德龍合作的60 萬噸項目。2019年印尼不銹鋼的產量為245 萬噸,同比增長4.1%。印尼本地不銹鋼的消費能力有限,主要依靠出口。2018年對我國的出口量高達118 萬噸,2019年由于我國對印尼的不銹鋼熱軋板/卷及不銹鋼坯實施反傾銷,進口量才降至48.5 萬噸。印尼不銹鋼材的主要出口市場,都是我國的主要出口目的地,如韓國、日本、中國臺灣地區、歐洲等。2020年1月,我國將不銹鋼方坯從反傾銷目錄里排除,象嶼與德龍項目的產品正好是方坯,預計回流量將會明顯增長,另外我國對印尼的冷軋并沒有實施反傾銷,熱軋也可以加工成冷軋后再出口至國內。在這種環境下,對不銹鋼材的出口增長不要有太多的期待。

圖3 2019年我國不銹鋼鉻原料結構

圖4 2019年我國不銹鋼鉻原料結構

圖5 2020年我國不銹鋼鎳原料結構預測

圖6 2020年我國不銹鋼鉻原料結構預測

2020年不銹鋼鎳鉻消費保持平穩,但結構所變化

在2020年不銹鋼產量保持穩定,產品系別變化有限的情況下,鎳和鉻消費的金屬量大體與2019 相當,鎳的消費量為129 萬噸、鉻的消費量為497 萬噸。

中國近85%的原生鎳消費在不銹鋼行業,95%的鉻消費在不銹鋼行業。不銹鋼行業的發展變化對鎳和鉻產業有重大的影響,2020年雖然消費量保持平穩,但鎳和鉻的來源發生了變化,其中鎳來自印尼的部分將大幅增長,而鉻來自南非的部分將有會有所回落。

2020年來自印尼NPI 的數量將會有所增長,一方面是印尼鎳鐵項目進入投產達產的高峰時段,供應量大幅增長,印尼不銹鋼產量增長不及鎳鐵供應,印尼鎳鐵的過剩量加大,只能尋求出口。另外中國鎳生鐵因為印尼禁礦,被迫減少產量,也要尋找進口資源補充。預計2020年我國不銹鋼冶煉中鎳生鐵的比例與2019年在相當的水平,但其中從印尼進口的比例將從12%升至23%,國內的比由47%降39%,其它鎳原材料的數量只有廢不銹鋼可能會存在變數,廢不銹鋼供鎳的變化量在3 萬噸水平,對不銹鋼行業整體用鎳結構的影響有限。

受到不銹鋼產量增長的限制,2020年我國鉻鐵產量增長的空間將會受到擠壓,新增的產能將會推遲投產的日期,或是擠占原有的市場空間。樂觀估計國產產量有望從2019年的603 萬噸增長至620 萬噸,而進口的數量由于南非競爭優勢削弱,總進口量將會有所減少。

印尼和南非都是擁有豐富的礦產資源,發展的趨勢卻不相同,印尼憑借著資源優勢吸引投資在當地建冶煉廠,加長產業鏈,生產更具附加值的產品;而在南非投資鉻礦開采及鉻鐵冶煉,讓中國的投資者飽受傷害,損失慘重,南非的鉻產業也只能故步自封,沒有長足的發展。預計2020年,我國從南非鉻鐵的進口量將會小幅回落,讓出的份額由我國自產鉻鐵補充。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

山東冶金(2019年1期)2019-03-30 01:35:32

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00