戰略性新興產業異質性與融資模式匹配度研究

2020-04-17 14:50:24胡吉亞

社會科學 2020年4期

摘 要:戰略性新興產業是建設創新型國家的中堅力量,由于產業發展的異質性,可以將七大戰略性新興產業分為三個梯隊。以120家上市公司連續三年的面板數據為基礎,對戰略性新興產業融資現狀進行研究,研究結果表明:第一梯隊的三個產業主要依賴財政資金支持和股權融資,第二梯隊的兩個產業主要依賴財政資金支持,第三梯隊的兩個產業則傾向于債權融資和獲取財政支持。因此,應著重體現財政資金“風向標”作用,加強財政支持精準性;多元化方案設計,降低銀行信息不對稱程度;積極發展債券市場,創新融資工具;借鑒發達國家經驗,拓展風險資本退出渠道;規范商業信用融資模式,保障中小企業融資話語權。

關鍵詞:戰略性新興產業;異質性;財政支持;股權融資;匹配

中圖分類號:F203 文獻標識碼:A 文章編號:0257-5833(2020)04-0044-14

作者簡介:胡吉亞,中國社會科學院大學金融研究所研究員 (北京 102488)

一、引 言

實體經濟發展奠定國家富強基礎,技術創新能力掌舵產業革命未來,為實現強國目標,應加快戰略性新興產業的發展。目前中國七大戰略性新興產業總體上穩步發展,然而由于研發進度、產業總值、市場拓展和國際環境等多方面的因素影響,七大戰略性新興產業發展速度與廣度迥異,呈現出顯著的異質性特征。同時,在產業發展過程中仍存在一些瓶頸制約因素,其中,資金缺乏是主要制約因素之一。

新興產業的外源融資模式主要包括債權融資、股權融資和財政資金支持。一般而言,具有高成長性的公司傾向于采用短期債權融資①,股權融資具有融資主體范圍廣、管理能力激勵等多重優點,能夠在很大程度上促進公司管理績效和創新能力的突破J.R.Brown.S.M.Fazzari.B.C.Petersen,“Financing Innovation and Growth: Cash Flow. External Equity and the 1990s R&D Boom,”Journal of Finance, vol.64, no.1,2009, pp.151-185.。政府的財政資金主要助力創業初期技術創新的培育和成長期市場的拓展Tadahisa koga,“R&D subsidy and self-financed R&D: the case of Japanese high technology start up,”Small Business Economics. vol.24, no. 1,2005, pp.53-62.,但是根據產業所處大環境的稟異,可能會產生擠出效應David, Paul A.,Hall, Bronwyn H.,Toole, Andrew A.,“Is Public R&D a Complement or Substitute for Private R&D? A Review of the Econometric Evidence,”Research Policy,vol.29(4-5), 2009,pp.497-529.。Melitz將公司的異質性與生產效率進行實證分析,認為生產力高的公司更容易拓展市場,從而獲得更高的市場占有率,但是,他并未對融資模式有所提及Marc J. Melitz,“The Impact of Trade On Intra-industry Reallocations and Aggregate Industry Productivity,”The Econometric Society, vol.71, no.6,2003, pp.1695-1725.。

國內學者同樣對于產業融資模式做了大量的研究。中國的股份有限公司多不遵循啄食順序理論,將直接融資模式推為最優選擇王玉榮:《中國上市公司融資結構與公司績效》,中國經濟出版社2005年,第37頁。,股權融資具有“廣告效應”、籌集資金和匯聚人才等優勢,因而與公司成長性呈正相關關系孫早、肖利平:《融資結構域企業自主創新》,《經濟理論與經濟管理》2016年第3期。。在債權融資與公司成長性的關系方面,多數學者認為二者呈負相關關系羅如芳、周運蘭、潘澤江:《債務融資結構對財務績效的影響研究——以我國民族地區上市公司為例》,《會計之友》2015年第10期。。政府的財政資金主要投向關乎國計民生的戰略性產業,支持其平穩渡過初創期黃青山、鄧彥、趙天一:《戰略性新興產業融資結構與經營績效關系研究——以珠三角上市公司為例》,《會計之友》2013年第6期。。

國內學者很少對于產業異質性進行分析,在僅有的若干篇文獻中,謝洪軍、張慧以長江經濟帶的高新技術產業為研究樣本,探析產業異質性與效率水平的相關性謝洪軍、張慧:《長江經濟帶高技術產業效率測度與異質性分析——基于三階段DEA 方法》,《重慶理工大學學報(社科版)》2015年第11期。。周敏以生產率界定產業異質性,并實證研究指出創新能力決定公司國際化程度,進而促進公司發展周敏:《創新績效與高新技術企業出口行為關系研究——基于企業異質性理論視角》,《經濟縱橫》2016年第7期。。鄧超等構建動態空間自回歸模型,指出政府補貼和股權結構對于異質性企業發展的影響各不相同鄧超、張恩道:《政府補貼、股權結構與中小創新型企業經營績效研究》,《中國軟科學》2019年第7期。。

綜上所述,國內外學者對于產業的融資模式以及產業異質性領域進行了一定的研究,得出了一些有益的結論。但是,在現有的文獻中,產業異質性的研究樣本多以全行業或者制造業作為采集來源,對于戰略性新興產業的融資模式研究則多偏向于選擇創新能力作為著眼點,分析產業異質性與融資模式匹配度的文獻尚未發現。基于此,本文從七大戰略性新興產業的異質性分析出發,探析各產業的融資特點和融資需求,歸納戰略性新興產業的融資問題,并提出基于產業異質性的融資模式匹配及優化方案。

二、產業異質性與最優融資模式

黨的十九大報告指出,中國經濟已進入高質量發展階段,七大戰略性新興產業順應經濟發展潮流,突顯出強大的生命力和異質性的發展軌跡。學者們對于產業異質性的劃分多以生產率或者產品屬性為依據,但七大戰略性新興產業同屬于戰略性高新技術產業,在產業性質、發展定位、產品屬性等方面存在許多共性,并且,基于文章融資問題分析目的,本文選擇產業的規模、技術創新以及國際競爭力作為異質性指標進行分析,比較產業間差異,并以此歸納最優融資模式選擇。

(一)戰略性新興產業異質性分析

按照國家統計局發布的《戰略性新興產業分類(2018)》,中國戰略性新興產業包括新一代信息技術產業、高端裝備制造產業、新材料產業、生物產業、新能源汽車產業、新能源產業、節能環保產業、數字創意產業和相關服務業國家統計局:《戰略性新興產業分類(2018)(國家統計局令第23號)》,2018年11月26日,http://www.stats.gov.cn/tjgz/tzgb/201811/t20181126_1635848.html,2020年1月16日。。本文以前七大產業作為研究對象。

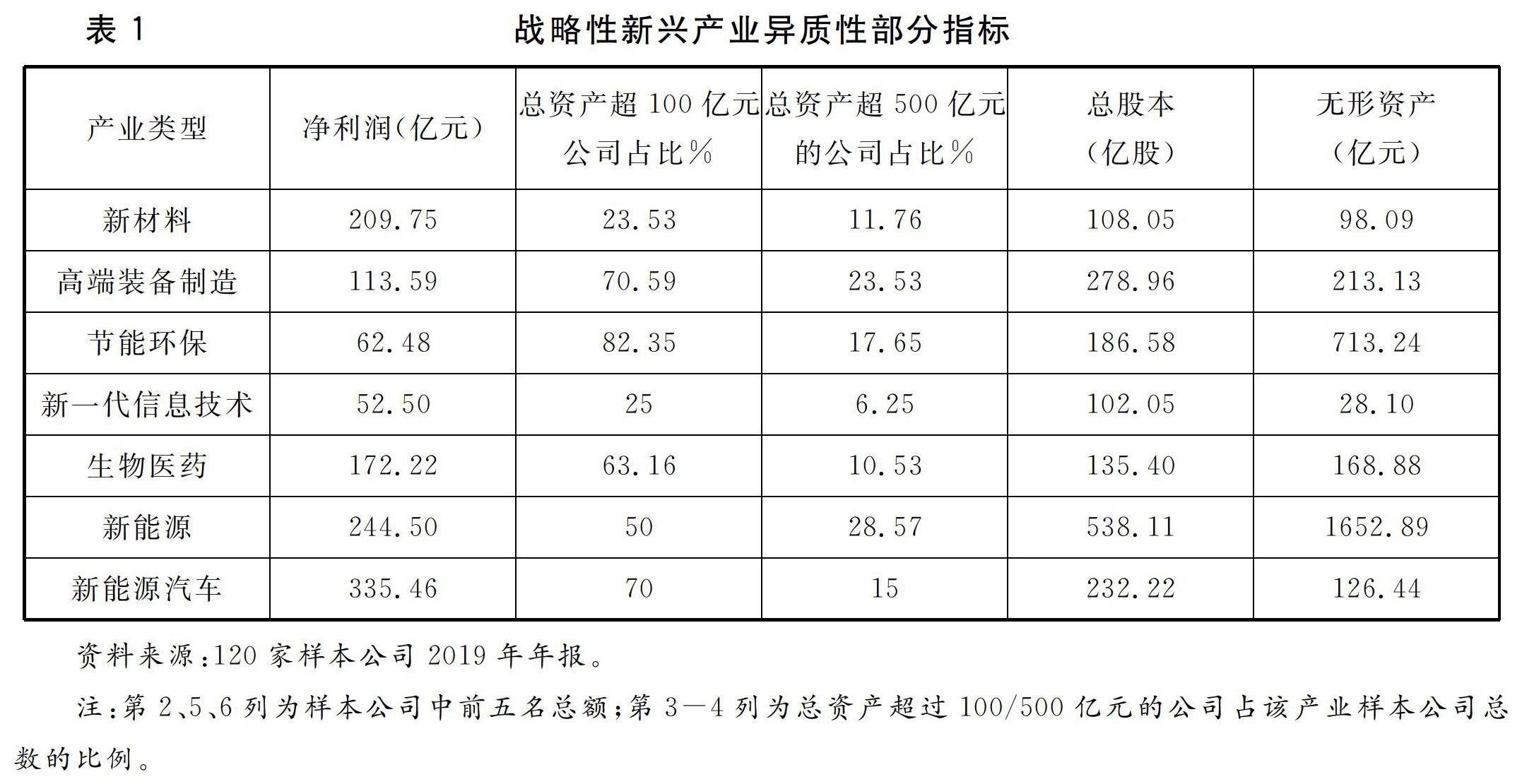

從表1可以看出,七大戰略性新興產業按照規模和創新能力可以大致分為三個梯隊,第一梯隊包括高端裝備制造產業、節能環保產業和新能源產業三個產業,產業特征是資產數額較大,股本數量多,無形資產的金額較高。其中,高端裝備產業樣本公司中凈利潤排名前五位的總和為113.59億元,節能環保產業樣本公司中凈利潤排名前五位的總和為62.48億元,新能源產業為244.5億元;高端裝備產業超100億元的公司占比為70.59%,節能環保產業和新能源產業分別為82.35%和50%,而總資產超500億元的公司占比,三個產業分別為23.53%、17.65%和28.57%。無形資產能夠顯示產業的自主創新能力和品牌認可度,第一梯隊產業的無形資產金額也是最高的,分別為213億元、713億元和1652億元。在國際競爭力方面,第一梯隊依然在國際市場中初露鋒芒,以高端裝備產業為例,在全球最大機床進出口國排名中,中國已經與美國、德國、日本等國穩居世界前七名的位置,而在整體機床產量方面,中國已達世界第一。在成型制造技術裝備領域,中國也具備相當強的實力,占據全球成型技術市場份額的33.4%。中國航天科技集團公布,中國將分兩個階段推動航天強國建設,到2030年,躋身航天強國前列;到2045年,全面建成世界航天強國中國工程科技發展戰略研究院:《2019中國戰略性新興產業發展報告》,科學出版社2018年版,第84頁。。

第二梯隊包括生物醫藥和新能源汽車兩個產業,樣本公司中凈利潤排名前五位的總和分別為172.22億元和335.46億元,總資產超100億元的公司占比分別為63.16%和70%,無形資產的金額也相對較少,分別為168億元和126億元。近年來,生物醫藥產業和新能源汽車產業發展速度較快,但是,國際競爭力并不強。2017年中國生物醫藥行業市場規模為3417.19億元。目前全球生物技術公司中76%集中在歐美,歐美公司的銷售額占全球的93%中國產業信息網:《2018年中國生物醫藥行業發展現狀及未來發展趨勢分析》,2018年8月16日,www.chyxx.com,2020年1月16日。。

第三梯隊包括新材料產業和新一代信息技術產業,這兩個產業樣本公司凈利潤排名前五位的總和分別為209.75億元和52.5億元,總資產超100億元的公司占比均少于等于25%,無形資產的金額均少于100億元。第三梯隊產業的股本數量也相對較少,排名前五位的公司股本總和都在140億股以下,遠遠少于第一梯隊的產業。此外,這兩個產業的國際競爭力都相對較弱,2017年中國集成電路進口額為2601.4億美元,同比增長14.6%。目前中國高端光通信器件幾乎完全由美日廠商主導,超過60%的防火墻、加密機及通信骨干網絡設備中的70%-80%的網絡設備都來自進口,進口網絡設備幾乎涵蓋了信息化應用的各個環節。再以新材料產業中的合成橡膠行業為例,中國是合成橡膠大國,但并不是合成橡膠強國,2017年中國消費合成橡膠478萬噸,自產355萬噸,大部分是中低端牌號產品;進口161萬噸,大部分屬于高端牌號合成橡膠中國工程科技發展戰略研究院:《2019中國戰略性新興產業發展報告》,第116、120、153頁。。

(二)戰略性新興產業最優融資模式分析

基于以上分析可以看出,第一梯隊的三個產業資產規模較大,股本數量較多,盈利能力和創新能力都較強,在國際市場上,也具備了一定的競爭能力。從產業生命周期理論分析,第一梯隊的產業屬于成長期末期和成熟期階段初期,擁有一定規模的自有資金和固定資產,無論是從銀行借貸還是從資本市場融資,都具有較高的可操作性,從產業發展的角度來看,第一梯隊產業多屬于重工業,固定資產占比較高,技術創新導致的更新換代以及市場開拓都需要大量資金的支持,因此,這三個產業應偏向于股權融資和債權融資,并且基于產業鏈條的完善度,可采用商業信用融資模式減少融資成本。

第二梯隊的產業中公司分化情況較為嚴重,例如,生物醫藥產業的19家樣本公司中,上海醫藥公司和復星醫藥公司的總資產分別為1268億元和705億元,另有10家公司的總資產在100-350億元之間,其余公司資產都在80億元以下,在凈利潤方面,有4家公司凈利潤在30-45億元之間,其余公司的凈利潤幾乎都在10億元以下。新能源汽車產業也是一樣,除了格力電器資產為2512億元,東旭光電資產為725億元之外,20家樣本公司中有12家公司的資產在100-200億元左右,其余公司資產都在100億元以下,從凈利潤方面來看,除了格力電器凈利潤在263億元之外,有5家公司凈利潤在10-25億元區間,其余公司的凈利潤都在8億元以下,其中還包括4家凈利潤為負的公司。可見,第二梯隊的產業按照發展情況可以分為兩類,一類是諸如格力電器和東旭光電的公司,已經發展較為成熟,融資需求可參照第一梯隊產業,可采用的融資模式主要是股權融資和債權融資,另一類是其余的發展情況尚佳的公司,處于成長期初期階段,除了股權融資和債權融資之外,更需要一些風險資本、政府財政資金扶持。

第三梯隊的產業總體上看,資產規模較小,凈利潤數額也不多,例如新一代信息技術產業中,16家樣本公司只有1家公司的凈利潤在21.3億元,其余14家公司的凈利潤都在10億元及以下,另有一家公司虧損。新材料產業的17家樣本公司中,只有4家公司的總資產超過了100億元,有8家公司的總資產在50億元以下。兩個產業的無形資產金額都不多,加之第三梯隊產業國際競爭力較弱,大部分核心技術和產品尚依賴進口,可以判斷,這兩個產業尚處于初創期和成長期初期,在研發領域和市場拓展領域所需要的資金數額較多,鑒于研發風險較大,收益不穩定,第三梯隊產業更多的是需要風險資本和財政資金的大力支持。

三、中國戰略性新興產業融資模式實證研究

由于產業間的異質性,各產業所適合的融資模式也大相徑庭,針對中國七大戰略性新興產業的融資模式匹配度,本文擬選擇120家樣本公司連續三年的數據進行實證研究,考察目前中國戰略性新興產業的融資模式匹配現狀。

(一)樣本選擇及數據來源

本文在已經上市的戰略性新興公司中抽選200家公司作為實證研究的樣本公司,選擇標準有三項:(1)隸屬于中國七大戰略性新興產業;(2)在七大產業中適度均分公司數量;(3)適度考慮東西部區域間經濟差異,使得公司地理位置的分布趨于合理化。

基于以上三條選擇標準,并排除已經ST和ST*的公司、財務報表指標選擇不合理公司、財務報表少于三年和財務報表不連續公司、財務報表數據出現極端值公司,最后剩余120家樣本公司,作為本文實證最終選用樣本公司。

實證所用的數據全部來源于120家上市公司官網2017-2019年A股年報中的資產負債表、現金流量表和損益表中的數據以及報表附注中的數據。

(二)指標設計及變量描述

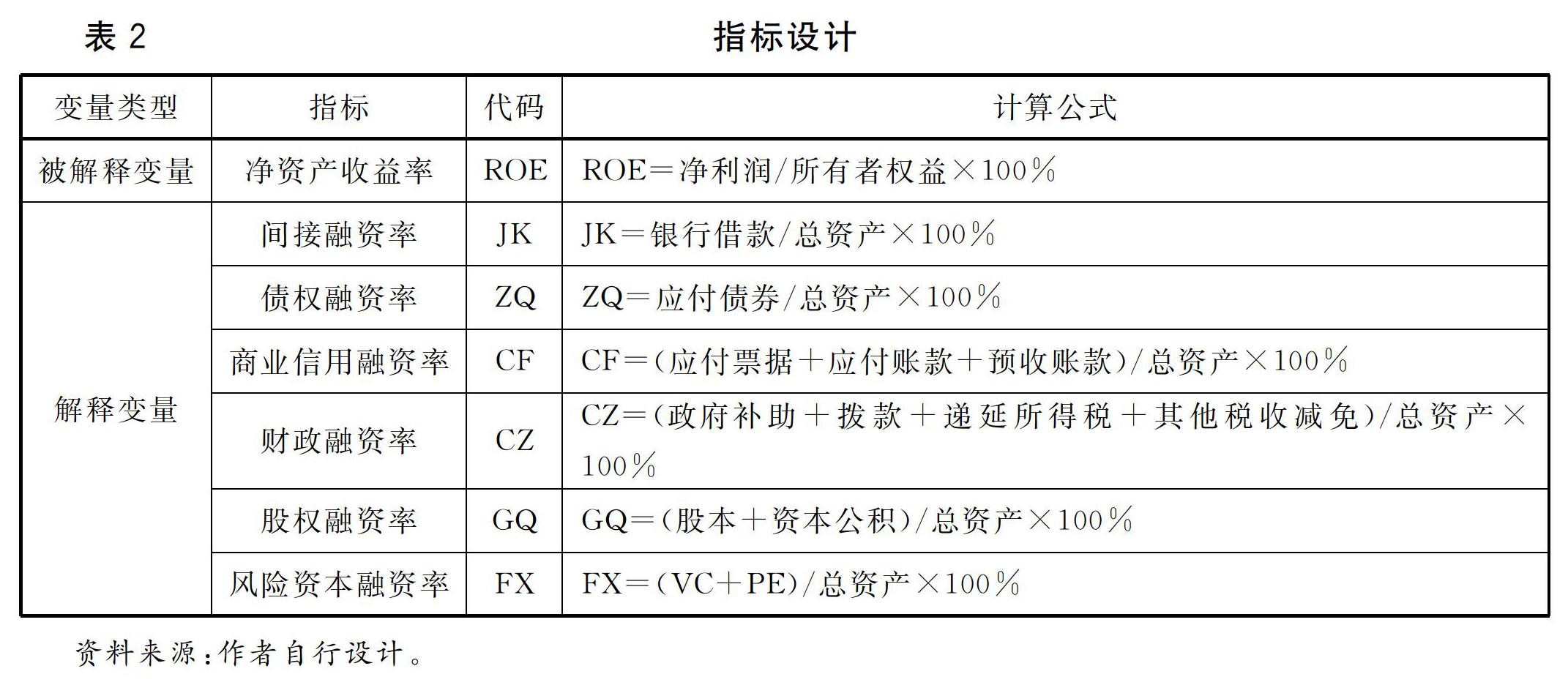

基于數據的可得性和合理性,文章選擇指標ROE作為被解釋變量,選擇債權融資、股權融資、間接融資、財政支持、商業信用融資和風險資本融資六種主要的融資模式作為解釋變量,考察三個梯隊產業的融資模式效應,詳見表2。

由于研究對象是120家樣本公司的三個連續年度的數值,因此,七個指標各有360個觀測值,經過STATA10.計量軟件分析,可得變量分析結果如表3所示。

由表3中的均值可以看出,就戰略性新興產業整體而言,融資模式主要傾向于發行股票、銀行借款和上下游公司間的資金融通。

(三)模型構建及實證結果

實證研究模型如下:

ROExi,y=β0+β1*JKi,y+β2*ZQi,y+β3*CFi,y+β4*CZi,y+β5*GQi,y+β6*FXi,y+εi,y

上式中,x代表第1-3梯隊,i代表樣本公司,y代表年份,β0是常數項,εi,y代表隨機誤差。

將三個梯隊中的相關數據用STATA10.計量軟件進行實證分析,可以得到實證結果如表4所示。

從P值來看,計量分析中參數整體上相當顯著。從P>|t|的數值上看,在1%的顯著水平上未通過顯著性檢驗的變量全部移出方程。于是,由P>|t|值和Coef.值可得:第一梯隊產業中,被解釋變量ROE與財政資金融資率CZ變量呈正相關關系,與解釋變量股權融資率呈正相關關系,與其他解釋變量不相關。第二梯隊產業中,被解釋變量ROE與間接融資率JK變量呈負相關關系,與財政資金融資率CZ變量呈正相關關系,與解釋變量股權融資率GQ呈負相關關系,與其他解釋變量不相關。第三梯隊產業中,被解釋變量ROE與間接融資率JK變量呈負相關關系,與財政資金融資率CZ變量呈正相關關系,與解釋變量債權融資率ZQ呈正相關關系,與其他解釋變量不相關。

(四)穩健性檢驗

首先,本文改變了被解釋變量設定,以資產回報率ROA代替凈資產收益率ROE,再運用模型進行回歸,考察解釋變量對于ROA的相關性。其次,考慮到各種融資模式的效用對于產業發展的影響存在時滯問題,因此,對公司經營績效的考量指標采用滯后一期(t+1)的數據。經過對實證結果進行穩健性檢驗得到的結論與表4中的結論相同,證明本文計量結果具有穩健性。

四、實證結果剖析

基于中國戰略性新興產業融資現狀分析,產業的異質性以及中國金融市場的特點決定了不同產業的融資模式各異。

(一)第一梯隊產業

處于第一梯隊的三個產業——高端裝備產業、節能環保產業和新能源產業,都已達到或接近成熟期產業的標準。第一梯隊產業中公司凈值都較高,融資過程中的逆向選擇和道德風險較低,更受資本市場的青睞,因此,在IPO或者增資發行中更容易獲得投資者的追捧(見圖1)。“十三五”以來,大部分的高端裝備制造產業的子產業股權融資迅猛增加,智能制造、航空裝備、海洋工程裝備以及軌道交通裝備股權融資額分別增長197.8%、88.4%、225.8%和274.2%。新能源產業中太陽能產業、風能產業以及智能電網產業股權融資額增長較快,2016年增長幅度超過100%,2017年融資規模是2015年的1.5倍。節能環保產業整體融資增速在2014-2015年達到高峰,增幅分別為145.5%和125.9%,中國工程科技發展戰略研究院:《2019中國戰略性新興產業發展報告》,第356-360頁。隨后增幅有所回落。

由于公司運營已達到現代企業治理標準,加之股權融資能在更大范圍內拓展公司融資渠道并提高公司的知名度和管理能力,所以,股權融資能夠從多方面促進第一梯隊產業發展。因此,實證分析結果顯示,處于第一梯隊的三個產業股權融資率GQ變量與被解釋變量ROE呈正相關關系。

高端裝備產業是中國技術創新和產業升級的支柱型產業,涉及諸多航空、海洋和智能電網等領域的戰略發展;節能環保產業和新能源產業是中國經濟實現“綠色發展”的先鋒產業,因此,三大產業都獲得政府的大力扶持。

由圖2可知,高端裝備產業、新能源產業和新能源汽車產業獲得的稅收優惠減免最多,獲得政府補助和直接撥款較多的產業是新能源產業、生物醫藥產業和新材料產業。就單個公司獲得的財政資金支持額度來看,高端裝備產業17家樣本公司中,有9家公司獲得的財政資金支持金額超過了5億元;新能源產業只有5家,但是,5家公司所獲得的額度幾乎都超過了10億元,其中中國電建和華能國際分別獲得了45.87億元和33.88億元的財政資金支持。節能環保產業也只有5家公司獲得的財政資金支持金額超過了5億元。但是,對于節能環保產業,政府主要通過政府采購進行支持,2018年全國強制和優先采購節能、節水產品1653.8億元,占同類產品采購規模的90.1%;優先采購環保產品1647.4億元,占同類產品采購規模的90.2%財政部網站:《2018年全國政府采購簡要情況》,2019年9月6日,http://www.gov.cn/xinwen/2019-09/06/content_5427829.htm,2020年1月16日。。

(二)第二梯隊產業

實證研究顯示,生物醫藥產業和新能源汽車產業的凈資產收益率ROE與財政資金支持呈正相關關系,而與間接融資、股權融資呈負相關關系。

從圖2中可以看出,生物醫藥產業在七大產業中獲得政府補助和撥款的數額最多,由于政策鼓勵新能源汽車對汽油車的替代,因而,新能源汽車產業獲得了最多的稅費減免。政府對于這兩大產業的支持實質上是從遵循產業發展規律和滿足市場需求兩方面來考慮的。

首先,生物醫藥產業注重研發和創新,生物進化和病毒變異的持續性要求生物醫藥產業長時期處于研發投入較多,舊產品和舊理念不斷被淘汰的過程中,而生物工程浩瀚,其廣度與深度超越人類目前的認知,并且,由于生物醫藥領域已經滲透至多個經濟生產領域,例如,酶工程、生物芯片技術、基因測序技術、生物信息技術等,涉及醫藥、能源、化工等多個領域,所以,生物醫藥產業的發展對于帶動經濟多個領域的發展具有重大意義。這也是政府對于生物醫藥產業大量撥款和補助的根本原因。

其次,新能源汽車產業在中國處于起步階段,人們消費觀念的固化使得新能源汽車推廣受阻,《節能與新能源汽車產業發展規劃2012-2020年》明確指出,“節能與新能源汽車及其關鍵零部件企業,經認定取得高新技術企業所得稅優惠資格的,可以依法享受相關優惠政策。企業從事技術開發、轉讓及相關咨詢、服務業務所取得的收入,可按規定享受營業稅免稅政策。”國家能源局:《國務院關于印發節能與新能源汽車產業發展規劃(2012-2020年)的通知(國發\[2012\]22號)》,2012年7月10日,http://www.nea.gov.cn/2012-07/10/c_131705726.htm,2020年1月16日。受惠于財稅政策激勵,2015-2018年,新能源汽車產業呈現迅猛發展態勢。隨后,政府逐步退出新能源汽車支持領域,2019年中國新能源汽車產業銷量出現5連降情況,2019年1-11月,中國新能源汽車產業銷量為104.3萬輛,同比僅增長1.3%崔小粟:《2019年前11月中國汽車行業市場現狀及發展前景分析》,《前瞻產業研究院》2019年12月11日,https://bg.qianzhan.com/trends/detail/506/191211-98c3bb73.html,2020年1月16日。。由此可見,新能源汽車產業的發展在一定程度上仍然依賴財政資金的支持。

間接融資主要指銀行的長期貸款和短期貸款,本文的實證研究結果與國內多位學者的研究結果相同,債權融資并不能促進公司成長,相反,二者呈負相關關系,這主要是因為財務杠桿過高會引發較大的財務風險,特別是短期借款過多對于新興產業而言較為不利,如果不能夠按時還本付息,即便公司擁有大量的優質資產和無形資產,仍然不能避免破產的厄運。2019年生物醫藥產業和新能源汽車產業年報數據顯示,公司大多在短期借款項下保持大量金額,39家樣本公司中只有9家公司的短期借款少于長期借款,有22家公司的短期借款總額超過10億元。兩產業樣本公司短期借款總額為973.42億元,而長期借款總額為383.64億元,二者比例達到2.54∶1。短期借款占比過高說明公司融資渠道較窄,融資管理制度不完善,不利于公司穩健成長。

第二梯隊產業從股本金額來看,數額普遍不大,特別是生物醫藥產業,樣本公司的股本總額基本都在30億元以下,見圖4。可見資本市場對于生物醫藥產業和新能源汽車產業仍處于觀望中,資金投入積極性并不高。

由于中國資本市場尚未實現注冊制,上市公司一般在IPO之前已經具備雄厚的實力和外部融資能力,而股權融資需要符合國家規范,建立現代企業制度,并定期發布年報,使公司運營透明化,所以,一部分公司達不到上市標準,而另一部分公司出于運營權集中度和財務保密性等方面考慮不愿意上市融資。此外,信息平臺的缺失和不完善使得信息不對稱問題較為嚴重,在一定程度上影響了資本市場對于新興產業的認識和認可程度。

(三)第三梯隊產業

新材料產業和新一代信息技術產業所獲得的財政資金支持數額較少,主要原因是兩個產業的資產規模相對較小,換一個角度,從財政支持資金占總資產的比重來看,這兩個產業所獲得的財政支持力度并不比其他產業弱,見圖5。實證結果也表明,財政資金融資率CZ變量與ROE正相關。

與第二梯隊產業類似,第三梯隊的產業同樣顯示間接融資指標與被解釋變量ROE指標呈負相關關系,其原因亦與第二梯隊產業分析原因相同。分析2019年年報可知,樣本公司大多在短期借款項下保持大量金額,在兩個產業33家樣本公司中只有4家公司的短期借款少于長期借款,將近三分之一的樣本公司的短期借款總額超過10億元。33家樣本公司短期借款總額為552.63億元,而長期借款總額為290.3億元,二者比例達到1.9∶1。處于成長期和初創期的產業資本不夠雄厚,即時調配流動性的能力欠佳,過高的短期負債容易使得公司陷入困境。因此,JK指標與ROE指標負相關。

值得指出的是,在第三梯隊產業的實證研究結果中顯示債券融資率ZQ與被解釋變量ROE呈顯著的正相關關系,這是另外兩個梯隊的產業所沒有的特征。近三年來,新一代信息技術產業和新材料產業確實通過發行債券的方式籌集了大量的資金,例如,寶信軟件公司在2017年發行債券12.7億元,特發信息公司于2018年發行了3.36億元的債券,同方股份公司2018年末應付債券的金額是84.32億元,佛山塑料公司2016年發行債券5億元,魯西化工公司2018年末應付債券為18.97億元。由此可見,債券市場融資已經成為了新一代信息技術產業和新材料產業的主要融資渠道之一。

最后,三個梯隊的實證結果都顯示商業信用融資模式和風險投資融資模式對于產業發展的推動作用不明顯。這主要是因為戰略性新興產業間發展不平衡,有些產業的產業鏈較為健全,商業信用融資方式的運用較多,但是另外一些產業仍處于發展初期階段,產業鏈條和企業間的穩定關系尚未建立,商業信用融資方式的運用并不普遍。風險投資奉行高風險、高收益的資本運行理念,然而,風險投資本質上是積極的投資而并非消極的賭博,因此,風險資本在投入之前會經過嚴苛的審核,并且,由于籌資渠道單一,退出機制不完善,中國的風險投資行業發展速度較為緩慢,在現有的大型風投機構中,投資方向也較為固定,基本上多投向于互聯網行業、醫療健康行業以及節能行業等。在戰略性新興產業中只有很少一部分產業受到VC/PE們的青睞,大多數產業目前并未獲得風險資本的支持。

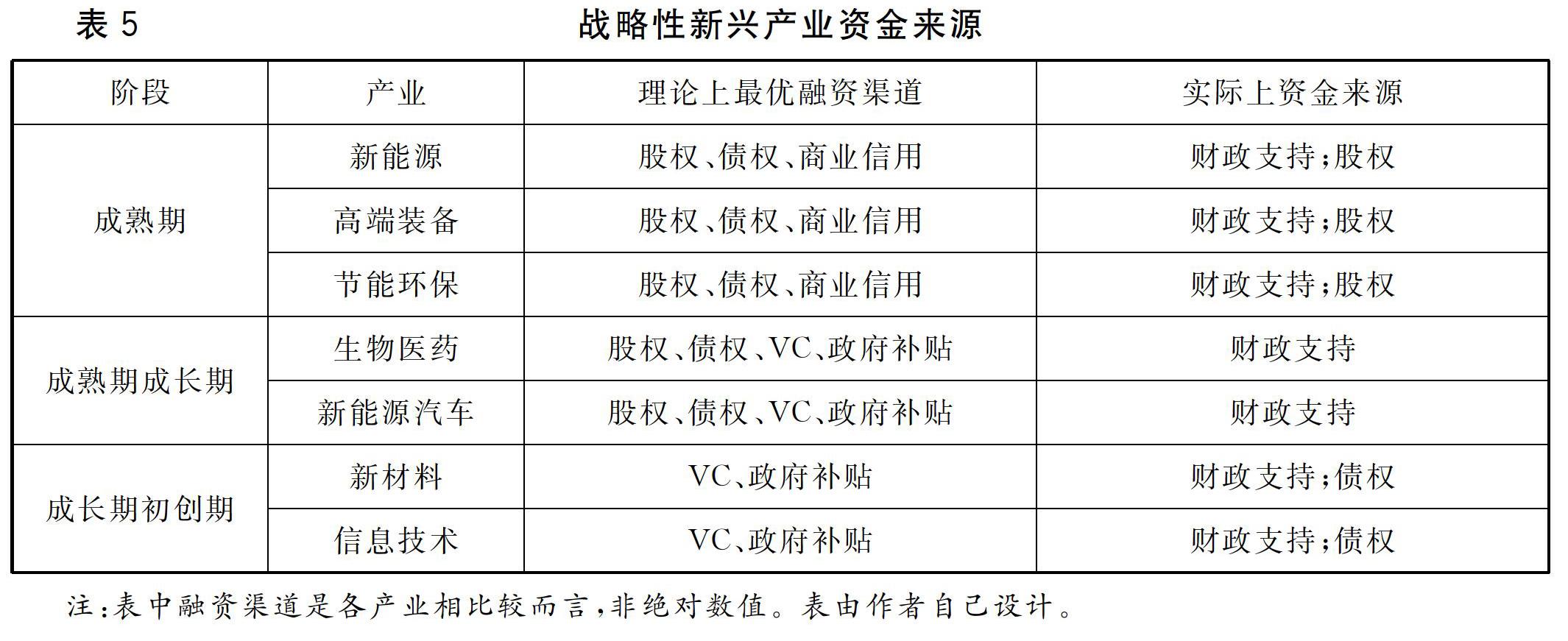

綜上所述,中國戰略性新興產業融資模式存在理論上和實際上的偏差,具體見表5,拓展戰略性新興產業的融資渠道,提高其融資效率,需要根據七大產業的異質性匹配適合其發展的融資模式。

五、基于產業異質性的融資模式匹配及優化建議

(一)著重體現財政資金“風向標”作用,加強財政支持精準性

基于財政資金的有限性和產業發展的動態性考慮,財政資金的支持應當具有階段性和實效性,具體來說,在產業創建初期,融資渠道狹窄,產業生命脆弱,需要財政資金的大力扶持,從而能夠快速發展至成長期階段,而進入成長期的產業相對穩定,初步具備拓展融資廣度的能力,財政資金的支持應該逐步減少,在產業發展成長期末全部撤出。根據七大產業的異質性,財政資金的支持應主要向生物醫藥產業、新材料產業和新一代信息技術產業傾斜,而逐步從高端裝備產業、節能環保產業、新能源產業和新能源汽車產業撤出。

財政資金應當更多的體現“風向標”作用,在對第二、三梯隊產業支持領域,可以由政府牽頭成立若干支專項投資基金,按照“民辦官助”的思路,政府按一定比例入股,在基金管理方面,可以創新的引入“同股不同權”的操作模式,使政府掌控足夠的話語權,引導基金資金的流向,支持研發周期長、投入高的第二、三梯隊產業中的重點子產業發展。

此外,政府相關部門應建立“精準支持”指標體系,著眼于資金使用效率的預判和考核。目前中國財政資金支持戰略性新興產業發展的方式較為粗放,較少有量化指標和考核體系,容易導致資金投向固化,資金使用效率低的現象。促進戰略性新興產業發展,應當建立各產業發展的指標體系,涵蓋研發能力、創新能力、核心競爭力、市場拓展能力、管理能力和國際化能力等方面的現狀判斷與發展預測,以量化指標為基礎,佐以戰略發展導向,最終決定財政資金的流向和支持金額。在指標體系的建立過程中,建議適當增加技術創新能力和國際化能力發展的考核權重,促進戰略性新興產業核心競爭力的增強和國際市場的拓展。

(二)多元化方案設計,降低銀行信息不對稱程度

銀行的“惜貸”行為和貸款“短期化”特征主要源于信息不對稱問題,基于產業的異質性,信息不對稱問題在七大產業程度各不相同。

高端裝備產業、節能環保產業和新能源產業的產業規模、市場占有率和技術成熟度都已達到了一定的標準,并且,產業中的多數公司已經上市,年報和財務狀況定期披露,因此,信息不對稱問題較小,銀行對第一梯隊產業貸款的比例可以稍高。針對這些產業,銀行可以采用補償性余額、抵押品和限制性貸款的方法減少逆向選擇和道德風險。具體而言,針對第一梯隊產業的貸款,要求在借款的同時在銀行的支票賬戶上保有一定金額,例如,一家獲得建設銀行2千萬元5年期限貸款的企業必須在建設銀行保有至少200萬元5年期的存款,如果出現違約風險,建設銀行至少有200萬元可以彌補損失。對于固定資產規模較大的公司,要求借款抵押,并且在貸款合約中明示限制借款企業從事高風險生產和投機的條款。

生物醫藥產業和新能源汽車產業既有成熟期產業的部分特征,又有成長期產業的諸多痕跡。針對這些產業的貸款應秉承審慎原則,控制貸款總量。銀行可以著重采用貸款承諾、貸款專業化以及長期客戶關系來減少信息不對稱風險。第二梯隊產業已經具有清晰的發展脈絡和可預測的發展前景,銀行可以責成研發部對于產業進行全面研究,發掘適合貸款的某些子產業領域重點突破,實現貸款專業化,并與產業中經營能力較強、誠信度較高的公司建立長期客戶關系,一方面,有利于減少銀行信息搜尋成本,另一方面,有利于減輕公司借款成本,實現雙贏。根據銀行研發部的長期調研跟蹤,尋找優質的中小公司給予貸款承諾,針對某一產業的重點調研和集中貸款發放,有利于支持產業發展,從而減少產業的違約風險。

新材料產業和新一代信息技術產業從技術成熟度、產業規模和市場占有率等指標來看,仍然處于產業發展初期階段,對于銀行而言,信息不對稱問題最為嚴重。針對這些產業,銀行可以采用如下方法化解信息不對稱問題:其一,對于財務狀況保密,信息缺失的公司,不發放貸款;其二,加強對于客戶的審核標準和對于產業的調研力度,減少信息不對稱程度,并減少貸款配額;其三,與投資咨詢公司等金融機構合作,夯實信息來源可信度和權威性,降低搜尋信息的人力成本和時間成本,減少貸款的壞賬風險。總體而言,第三梯隊產業獲得銀行貸款的可能性較小,應積極拓展其他融資渠道。

(三)積極發展債券市場,創新融資工具

從實證結果來看,債券市場對于戰略性新興產業發展的支持力度有限,主要原因有五:其一,中國債券市場結構不合理,公司債、企業債比例過小,2018年初,公司債和企業債占債券市場總額的比例不超過10%,這個比例不僅低于美國、德國等發達國家,甚至低于馬來西亞、泰國和印尼等發展中國家;其二,市場分割導致流動性較差,企業債在實踐中大多只能在證券交易所內交易,限制了受眾面廣度吳曉求、陶曉紅:《發展中國債券市場需要重點思考的幾個問題》,《財貿經濟》2018年第3期。;其三,發行制度不健全,公司債和企業債標準各異,分級審批,且多向國有企業傾斜,發行制度僵化;其四,投資者主體集中度高,主要為商業銀行、各類基金和保險機構,個人投資者等社會資金占比較少;其五,違約止損機制不健全,不利于穩定投資者的信心,維護市場公平。

針對以上問題,建議從對應的五個方面進行完善:其一,增加公司債和企業債的市場份額,針對第一梯隊產業,建議優化債券市場環境,鼓勵公司進行債券融資。而對于第二、三梯隊產業,應主要致力于融資工具創新,更多利用中小企業集合債券、中小企業集合票據和中小企業私募債,并適時采用資產證券化、衍生品等創新產品進行融資和風險規避。其二,加強市場間的共融,修正割裂市場的規章制度,并著力推進場內市場交易發展,適時搭建以做市商、經紀商、投資者和評級機構為主體的交易制度框架。其三,統一公司債、企業債以及其他各類企業債券融資工具的發行制度,統一規則、統一監管,由目前的核準制逐步向注冊制和備案制轉化,為第二、三梯隊產業融資提供便利。其四,拓展市場主體廣度,健全信息披露制度和債券交易制度,鼓勵社會資本參與,活躍市場氛圍。其五,建立違約止損機制,穩定市場信心,可以借鑒美國債券市場的止損機制,對于第二、三梯隊產業融資設立附加限制性條款、利息支付保障條款、同等優選清償權、限制抵押條款等張明喜、朱云歡:《我國中小企業債券市場發展:創新、不足與對策》,《南方金融》2015年第4期。,此外,還可以設置一系列保護投資者利益的觸發性債券契約條款,不僅約束發行主體,而且約束包括發行主體、任何擔保人及所有受限子公司共同構成的“借款人集團”任晴、楊健健:《美國高收益債券市場特征》,《中國金融》2019年第12期。。

(四)借鑒發達國家經驗,拓展風險資本退出渠道

風險資本的最終目的是逐利而非控股,因此,為風險資本提供恰當的退出渠道能夠從根本上促進風險資本的發展。風險資本的退出方式主要包括競價式轉讓(IPO)、契約式轉讓(并購、回購)和強迫式轉讓(破產清算)。理論上,風險投資最優的退出方式是IPO,第二梯隊產業基礎較好,VC退出可多采用IPO形式。然而,由于中國資本市場尚不發達,風險資本可選擇的上市途徑較少。為鼓勵風險投資對戰略性新興產業的支持,應明晰資本市場層級和轉板規則,借鑒美國的NASDAQ市場和柜臺交易系統、英國的“非持牌證券市場”、法國巴黎NOUVEAUMARCHE市場和日本的“第二股票市場”發展經驗,結合中國現狀,再定義上市門檻指標體系。此外,美國的非官方二級市場交易平臺較為活躍,如PORTAL交易平臺、高盛設立的可交易非注冊證券場外交易平臺及花旗集團、雷曼兄弟、美林證券、摩根史坦利及紐約銀行等五家投資銀行共同設立的OPUS交易平臺等,中國同樣可以借鑒這些平臺建立機制,搭建多個交易平臺并健全全國性的產權交易市場,為VC和PE提供多樣化退出渠道。

IPO流程較長,上市門檻和成本較高,即便是在美國這樣的發達國家,IPO退出方式近年來的采用頻率也大幅下降,并購已經成為VC最為常見的退出途徑。對于第三梯隊產業而言,并購不僅能為VC提供退出路徑,而且是公司快速成長壯大的方法之一。中國企業并購受限于《證券法》、《公司法》、《股份有限公司規范意見》、《股票發行與交易管理暫行條例》等,這些法律法規尚不健全,難以滿足企業并購的需求,應盡快制定《企業并購法案》和《創業投資促進法案》,規范并購流程,為VC 退出提供便利。管理層回購受到管制較少,退出流程簡單快捷,又能夠保證企業控制權不會外落,在此基礎上,還可以鼓勵員工持股,實行股權激勵等措施。管理層回購屬于杠桿收購的一種,涉及大量資金的籌集,政府可以出臺相關政策,支持戰略性新興公司中的管理層收購,例如提供貸款優惠利率或者專項資金支持等,提高風險資金循環效率。

(五)規范商業信用融資模式,保障中小企業融資話語權

商業信用融資模式的逐步興起大大拓展了戰略性新興產業的融資渠道,降低了融資成本,然而,由于制度不健全以及公司間關系的錯綜復雜,在實證研究結果中,商業信用融資模式并未對于產業發展起到顯著的推動作用。

鑒于處于產業發展成熟期的公司較容易從銀行和資本市場獲得資金,商業信用融資模式對于處于第二、第三梯隊的生物醫藥產業、新能源汽車產業、新材料產業和新一代信息技術產業而言更有意義。

第一梯隊產業發展較為成熟,更容易在產業內部建立穩定的公司合作關系,規范商業信用融資流程。第二、第三梯隊產業則應首先捋順產業鏈條,解決信息不對稱問題,而后再推廣商業信用融資模式。對于信息不對稱問題,應從以下方面著手進行改進:其一,建立健全法律框架,對于商業信用融資合同擬定提供規范文本并強制執行,對于違法違規的融資行為明確處罰條例,違法必究,從根本上保障中小公司權益。其二,從國家層面加強公司誠信檔案建設,統計公司投融資數據,對于誠信度差的公司以年度為限進行披露,優化商業信用融資環境,從源頭處降低中小公司所承擔的信用風險;其三,加強商業信用融資監管,制定制度框架對于商業信用融資的門檻、流程及違約事宜進行規范,責成審計部門對于商業信用融資環節嚴格審計制度,防止大型公司違規占用資金,過度投機行為;其四,強化行業自律組織建設,以其推進償債機制建設,減少借故拖延還款從而降低產業內部資金使用效率的行為,提高產業鏈內部資金周轉率。

(責任編輯:曉 亮)

Abstract: The development of strategic emerging industries is the backbone of building an innovative country, and the shortage of funds caused by the mismatch of financing models between industries is one of the major bottlenecks restricting the development of Chinese strategic emerging industries. This paper starts from the perspective of industry heterogeneity, seven strategic emerging industries can be divided into three echelons, taking 120 listed companies for three consecutive years of panel data as the foundation, based on STATA measurement software and studies the financing status of strategic emerging industries, the results show that the first echelon of the industry mainly depends on financial financing and equity financing, the second tier two industry mainly depends on the support of financial capital, the third echelon of the two industries are more likely to debt financing and access to financial support. Based on this, the paper puts forward the following suggestions: to highlight the role of fiscal funds as “weathervanes” and to strengthen the accuracy of financial support; diversify the design of programs to reduce the degree of asymmetry in bank information; actively develop the bond market and innovate financing tools; learn from the experience of developed countries and expand VC exit channels; standardize the commercial credit financing model, and protect the financing discourse right of SMEs.

Keywords: Strategic Emerging Industries; Heterogeneity; Financial Support; Equity Financing; Matching