玩歸玩,鬧歸鬧別拿健康告知開玩笑

2020-04-20 10:57:30浪浪歷險(xiǎn)計(jì)

投資與理財(cái) 2020年2期

關(guān)鍵詞:法律

浪浪歷險(xiǎn)計(jì)

一、健康體

很多人自以為保險(xiǎn)想買就能買,有錢就是金主,殊不知健康告知才是買保險(xiǎn)的第一大門檻,錢在健康告知面前,一文不值。

健康告知,是保險(xiǎn)公司對(duì)被保人的健康情況問(wèn)詢,符合條件才能投保。

在具體操作層面上,類似于一個(gè)對(duì)你健康情況的調(diào)查問(wèn)卷,目的是為了篩選出健康體。

健康體這個(gè)詞很有意思,記一下,以后會(huì)經(jīng)常用到。

怎么定義健康體,沒有統(tǒng)一標(biāo)準(zhǔn),在保險(xiǎn)公司眼里,你能投保,你就是健康體;你不能投保,你就是非健康體。

對(duì)于非健康體,保險(xiǎn)公司一向敬而遠(yuǎn)之,身體不行,給錢也不干,說(shuō)拒保就拒保。背后的原因,涉及到保險(xiǎn)的定價(jià)邏輯,即基于大數(shù)法則的預(yù)定發(fā)生率精算。

簡(jiǎn)單來(lái)講,就是這玩意做出來(lái)是要賠錢的,賠多少錢要提前算好,為了控制賠出去的錢符合預(yù)期,我們不能跟風(fēng)險(xiǎn)發(fā)生率高的小朋友玩。

在保險(xiǎn)公司眼里,這條鄙視鏈大概是:

優(yōu)選健康體>健康體>亞健康體>非健康體>沒得救體

二、選擇性無(wú)視

這種硬核操作,叫選擇性無(wú)視。

非常神奇,當(dāng)符合健康告知的時(shí)候,他對(duì)如實(shí)告知的重要意義一清二楚,交流一番還能講出個(gè)道理一二三。

當(dāng)不符合健康告知的時(shí)候,告知啥?啥告知?你說(shuō)啥?這我不管,買了就要賠;不賠你,就是在騙錢,媽呀,保險(xiǎn)騙人啦……

難道你不知道,不符合健康告知投保,保險(xiǎn)公司是可以合理合法拒賠的么?

當(dāng)然了,無(wú)知不是天生,我等良民,怎么會(huì)無(wú)緣無(wú)故變成愚民?

這就要怪某些稱之為同行,我都倍感羞恥的“辣雞”業(yè)務(wù)員,為了賣保險(xiǎn),對(duì)健康告知的選擇性無(wú)視。

不管客戶什么健康情況,總之健康告知都選“以上全無(wú)”,給客戶留下一屁股坑,自己賣兩年保險(xiǎn),拍拍屁股走人,仿佛P2P跑路,完美演繹了如何合法割韭菜。

對(duì)比這些同行們,我簡(jiǎn)直是活佛轉(zhuǎn)世了,別人有一點(diǎn)健康告知異常,我就攔著不讓買。想到這里,我既有些許自豪,又很是心痛。

社會(huì),是一門復(fù)雜的學(xué)問(wèn)……

三、保險(xiǎn)的相關(guān)法律

對(duì)于無(wú)視健康告知的硬核操作來(lái)說(shuō),無(wú)知只是低端玩家的小木棒,勇氣才是高端玩家的大寶劍。

這道勇氣,是一條法律給出的,因?yàn)檫@條法律,每年帶病投保的人不計(jì)其數(shù),是令保險(xiǎn)公司咬牙切齒的騙保好助手。

這條法律叫:“兩年不可抗辯條款”。

原文為《保險(xiǎn)法》十六條:投保人故意或者因重大過(guò)失未履行前款規(guī)定的如實(shí)告知義務(wù),足以影響保險(xiǎn)人決定是否同意承保或者提高保險(xiǎn)費(fèi)率時(shí),自保險(xiǎn)人知道有解除事由之日起,超過(guò)三十日不行使而消滅。自合同成立之日起超過(guò)二年的,保險(xiǎn)人不得解除合同;發(fā)生保險(xiǎn)事故的,保險(xiǎn)人應(yīng)當(dāng)承擔(dān)賠償或者給付保險(xiǎn)金的責(zé)任。

按字面理解,即使不符合健康告知,只要投保超過(guò)2年,保險(xiǎn)公司不得拒賠。

事實(shí)呢,也正如字面理解,沒有你想象中的反差。見笑了。

但是,根據(jù)我查閱中國(guó)法院網(wǎng)的案例來(lái)看,有2種情況是不賠的:

1.在投保的2年內(nèi)出險(xiǎn)

知識(shí)點(diǎn):出險(xiǎn),就是發(fā)生理賠的意思。

2.在投保前已經(jīng)患有的疾病,憋到2年后理賠

去年有個(gè)醫(yī)生就是這么玩進(jìn)去的,自己做甲狀腺檢查,發(fā)現(xiàn)患癌了,就把檢查報(bào)告捂了,利用醫(yī)生的關(guān)系做了幾份體檢正常的報(bào)告,跟做保險(xiǎn)的老婆串通好,要玩騙保。

買了790萬(wàn)保額的重疾險(xiǎn),憋到兩年后才申請(qǐng)理賠。結(jié)果保險(xiǎn)公司覺得太像騙保的了,一查一個(gè)準(zhǔn),就以詐騙罪送進(jìn)去了。

這個(gè)故事告訴我們,法律是不可能容忍騙保的,管你什么兩年不可抗辯,騙保就是騙保,就該送進(jìn)去思考人生。

而是否被定義為騙保,是不符合健康告知,兩年后出險(xiǎn)能不能獲賠的關(guān)鍵。

如果被發(fā)現(xiàn),惡意不符合健康告知投保,依然會(huì)被定義為騙保。

所以,我勸你還是別,走邪門歪道,人生會(huì)很忐忑的。更何況即使不符合健康告知,也有可以正常投保的窗口。

核保了解一下?

四、核保

核保,就是告知自己的健康異常情況,由保險(xiǎn)公司來(lái)核實(shí)是否同意承保。

只有不符合健康告知,才需要核保。

符合健康告知,就別犯傻跑去核保了,有可能被拒保,不是開玩笑。健康告知也不能完全避免非健康體投保,萬(wàn)一有哪個(gè)疾病沒問(wèn)到呢?

但是沒問(wèn)到,你不好好抓住機(jī)會(huì)投保,反而跑去跟保險(xiǎn)公司坦白自己有病,我真的會(huì)認(rèn)為你有病的。

通常,核保分為2種方式。

1.人工核保

準(zhǔn)備好體檢報(bào)告、病歷等能說(shuō)明自己健康情況的資料,提交給保險(xiǎn)公司的核保人員審核,一般5個(gè)工作日內(nèi)出結(jié)果。

2.智能核保

不需要提供資料,選擇對(duì)應(yīng)的健康異常,如實(shí)回答幾個(gè)問(wèn)題,立馬就能知道結(jié)果。

核保后,得到拒保的結(jié)果,就是不用買了。

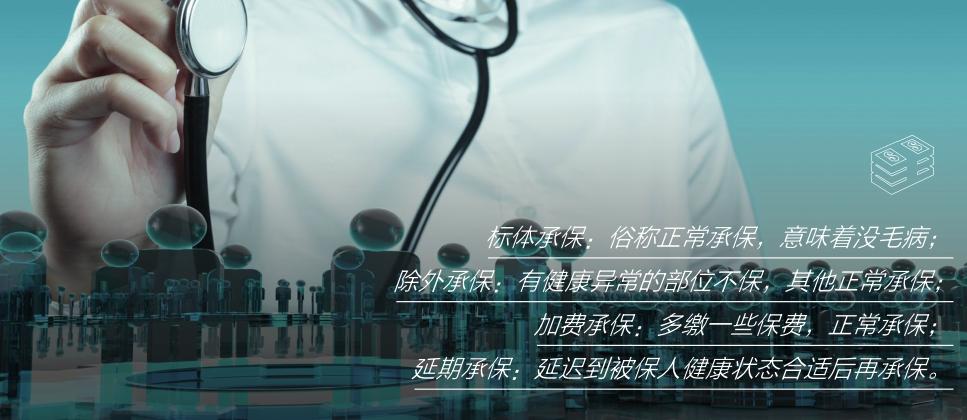

得到承保的結(jié)果,花樣就多一些,共有4種承保姿勢(shì):

標(biāo)體承保:俗稱正常承保,意味著沒毛病;

除外承保:有健康異常的部位不保,其他正常承保;

加費(fèi)承保:多繳一些保費(fèi),正常承保;

延期承保:延遲到被保人健康狀態(tài)合適后再承保。

無(wú)論什么結(jié)果,都比拒保好,別嫌?xùn)|嫌西,能買就不錯(cuò)了。

這篇文章,從頭到尾都在說(shuō)健康告知是怎么回事,但其實(shí)我最想傳播的核心思想是:不趁著年輕健康把保險(xiǎn)買了,你是怎么回事?

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學(xué)生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國(guó)衛(wèi)生(2015年1期)2015-11-16 01:05:56