留學生家庭的財富規劃

2020-04-20 10:57:30文熙

投資與理財 2020年2期

文熙

家庭成員情況

譚先生,50歲,是一家造紙廠老總,資本1億元,凈資產2億元。譚總持股60%,合伙人王總持股30%,其余10%由員工持有。目前公司產品供應國內外印刷廠為主,屬于高污染行業。由于國家大力整治高污染行業,只能維持營收利潤零增長,譚總決定外移設廠,希望去越南發展。公司目前年營收為5億元,其中外銷有2億元,稅前利潤率8%,每年分紅比率為30%。公司目前無上市計劃,預計去越南設廠需要籌資5000萬元人民幣。妻子胡女士已申請美國投資移民,尚未取得綠卡。兩人育有一子,22歲,在美國讀MBA。譚總希望兒子能繼承家業。

家庭財務現狀

1.除企業股權外,家庭資產有國內自用住宅,價值800萬元,寫字樓一層600平米,價值約1300萬元,稅后租金收益為每年40萬元。譚總個人持有澳洲別墅一棟,價值150萬澳幣,稅后租金3%,美元存款50萬美元,人民幣存款100萬元,美元流動性資金100萬美元,沒有貸款。

2.家庭收支方面,除了企業分紅以外,譚總稅后年薪50萬元,家庭年支出100萬元,兒子學費每年10萬美元。

3.譚總5年前在香港投保萬能終身壽險,保額100萬美元,躉交美元保險50萬美元,現金價值40萬美元。

家庭財務分析

家庭資產及家庭收支表

(一)家庭資產配置所面臨的風險

1.股權占比較大,流動性較差,且受行業和政策影響較大;

2.投資房產比例較高,可變現能力差;投資房產在澳洲,但主要往來國——美國無房產;

3.負債為零,可適當通過融資貸款,有效利用杠桿紅利;

4.存款回報率較低,缺少權益類資產及另類資產投資,并且存款在傳承時稅負較高,可多樣化投資,獲得收益;

5.財富傳承方式單一,且終身壽險保障不足,醫療養老類保險較少;

6.家庭資產與企業資產未做到有效隔離,婚姻風險有可能影響企業經營。

(二)建議調整方案

1.有效利用股權、房產、保單抵質押,有效利用杠桿融資或提高收益;

2.提前購置美國房產,待妻子兒子入住;

3.提高貨幣類、固收類、權益類資產及另類資產投資比重,提升投資收益;

4.需為自己家庭每名成員配置國際醫療保險及養老保險;

5.加購一份以太太為被保險人、兒子為身故受益人的年金險,生前由夫人受益,固定的年金流量可支持3人海外生活費;

6.海外房產設置成家庭信托,受益人指定為自己的兒子,固定領取,防止揮霍,同時隔離兒子未來的婚姻風險共同財產問題,同時節稅。

(三)客戶企業和個人投資分析及理財規劃

一、客戶面臨的問題

1.企業籌資問題:譚總的海外設廠計劃,需要籌資5000萬元,資金來源?

2.移民、股權及遺產問題:若妻子移民成功,兒子也辦理移民,譚總留在國內,企業股權及遺產如何安排?

3.企業股權梳理:順應企業發展及家庭傳承,如何安排股權轉移?

4.稅務籌劃:如何運用香港較低稅率做稅務籌劃?如何運用境外信托進行稅務籌劃?

5.風險管理:家庭資產配置面臨哪些風險?是否需要調整?

6.保險規劃:目前的壽險保額是否足夠?以后若課收遺產稅的節稅效果?是否需要增加,配偶、兒子若移民如何規劃?

二、解決方案及理財規劃

1.企業籌資問題

建議籌資方案如下:

2.移民、股權及遺產問題

⑴企業股權規劃

目前譚總持股60%,因發展需要,未來很有可能將公司遷移至越南發展,同時譚總希望兒子接班。目前譚總年齡50歲,兒子22歲,距離兒子接班時間預計3到5年。且公司目前無上市計劃。通過上述分析,譚總持股占公司60%,擁有絕對控制權。理財師建議譚總將所有權與經營權分開,保留部分股權投資,如果未來兒子不愿意接班,仍可接手當投資人。

⑵遺產規劃

因譚總太太希望兒子及自己均移民至美國,這就涉及未來跨境傳承規劃。理財師認為,由不移民的譚總持有大部分資產,未來贈與美國身份的妻子及兒子免稅,同時境外信托的收益分配免稅。

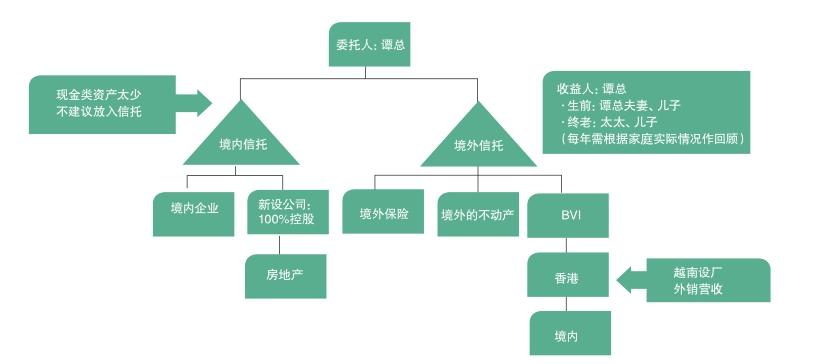

3.企業股權梳理

客戶可進行境內信托及境外信托的雙重配置,其中境外信托每年需根據家庭實際情況作回顧。具體措施如下圖:

4.稅務籌劃

⑴香港低利率做稅務籌劃

建議譚總以國內同樣的出資比例,在香港成立該企業獨家外銷代理的貿易公司,利用香港較低的稅率,以略高于成本的價格,將公司產品先出售給香港的銷售代理公司,再以較高的市場價出售,將利潤留在香港公司。代理公司的利潤可全部分紅,提高股東的美元流水,以此逐年增加境外資產,譚總目前每年分紅可作為境外信托財產。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

公民與法治(2020年11期)2020-07-25 02:02:06

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16