光大證券:老齡化加速下的投資機會基于日本“翻倍股”的研究

2020-04-20 20:13:23李瑾

投資與理財 2020年12期

李瑾

一、中國老齡化的趨勢接近日本

日本自20世紀70年代進入老齡化階段,目前已經是人口3000萬以上國家中老齡化程度最嚴重的的國家。

從人口結構看,日本1970-1990年老齡化上升趨勢較為緩慢,64歲以上人口占比從7.1%上升至11.9%;而1990年后,日本老齡化進程加快,到2020年這一比例已經上升至28.4%。1997年日本首次出現了少年人口低于老年人口的現象,2005年日本總人口首次出現了負增長。

老齡化背景下日本經濟增速逐漸放緩。日本上世紀70年代基本完成城鎮化,家庭收入快速增長,國民生活水平明顯提高;70-90年代日本經濟在石油危機中完成了結構的轉型,經濟增速呈現中速增長,這一期間雖然 GDP增速持續下臺階,但人均GDP快速增長,并成功步入發達國家行列;90年代后,日本人口經歷了從高生育率向低生育率再到超低生育率的轉變,經濟進入了長期的超低增長階段。

日本人口出生率從1920年前后就開始下降,但在當時下降的速度比較緩慢,下降速度加快是在第二次世界大戰之后和1970年之后。

中國老齡化的趨勢接近日本。根據聯合國人口署數據,中國2002年的64歲以上老年人口占總人口的比重達到7.08%,超過7%的臨界點,中國進入老齡化階段。

但令人擔憂的是,無論是我國64歲以上人口占比的上升速度,還是勞動年齡人口占比的下降速度,都明顯快于美國和德國,基本與日本的速度相當。

除了老齡化速度與日本接近外,我國特殊的“計劃生育”政策帶來了老齡化的不同特點。

二、日本老齡化社會的特征

人口變化不是一個單獨的過程,老齡化對日本社會的方方面面也產生了深遠的影響,包括社會消費、儲蓄、投資行為及生活方式的改變。

盡管努力提升全要素生產率是老齡化社會持續轉型升級的方向,但日本的經驗告訴我們,老齡化對資源的消耗也提升了轉型的難度。但另一方面,這也意味著轉型升級“早做早好”,需為老齡化社會盡早進行資源儲備。

三、日本老齡化影響下的股市行業表現

考慮到對國內的參考意義,目前中國的老齡化程度與日本90年代初接近,我們重點研究90年代以后日本老齡化程度加速上行階段對各行業的影響。

根據統計,1995-2019年期間,日本股市中的科技、消費行業股價漲幅在市場中居于前列,而以銀行、證券為代表的金融股和以有色、鋼鐵、交運為代表的周期股表現不佳。

中國目前的老齡化程度與日本90年代接近,但這并不意味著中國會簡單重復日本老齡化進程中的行業表現。2000年左右的互聯網牛市及2003-2007年金融地產的牛市都有一些國際背景,前者背后是信息技術革命的興起和泡沫破裂,2003-2007年全球則受益于中國加入WTO的紅利,而終結于發達國家在牛市中過度加杠桿導致的信貸危機。

2009年之后,全球市場的上漲缺乏強有力的經濟動能,新興市場經濟體增長減速,原有的依靠大規模投資和人口紅利的經濟增長動力正在枯竭,全球股市上漲幾乎完全是量化寬松政策刺激的結果。在這樣的低增長、低利率環境下,國內的經濟增長的動力也在發生變化,將更加受到消費升級和制造業升級的催化,預計也將出現消費和新興產業的表現持續好于傳統行業的現象。

1、醫療行業個股特征

1)老齡化背景下醫療服務最為受益

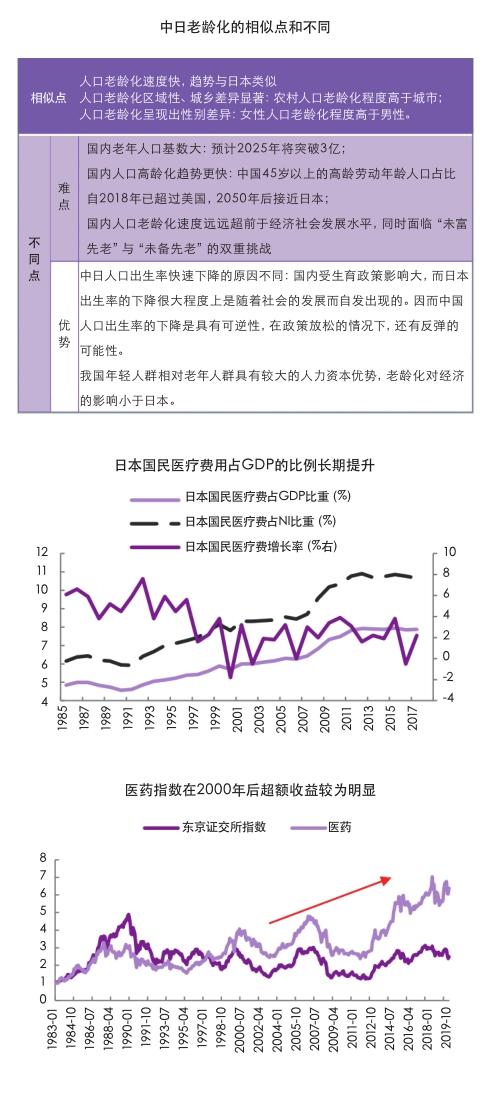

日本在1957年通過立法建立全民醫保制度,國民年金、厚生年金和非公共養老保險組成了養老體系三支柱。老齡化程度的提升,首先體現的是日本國民醫療費用占GDP的比重長期提升,從1955年的2.8%、1975年的4.25%逐步提升至2017年的7.87%,1975-2017年復合增速4.6%。

2)制藥公司:醫保下的繁榮和陣痛,研發構建創新藥競爭壁壘

在日本12 只醫藥行業“翻倍股”中,有6家創新藥企業、5家醫療器械類企業、1家偏計算機行業的醫療服務公司,這些公司也恰好是制藥、醫療器械行業的行業龍頭。

整體來看,日本藥價持續下降壓縮大部分藥企利潤空間,加速行業集中度提升。所謂“成也蕭何,敗也蕭何”,當深度老齡化下全民醫保制度成為財政負擔,藥企的控費也將限制國內藥企的收入增長。

在這種背景下,醫藥企業的營收放緩,而龍頭企業更能夠通過深厚的創新管線積累及并購獲取新藥溢價,拓展海外出口規模成為更重要的銷售額增長方式。

中國老齡人口用藥基數大,增長空間或大于日本。從人口年齡角度分析,中國和日本都面臨人口老齡化問題,2019年中國65歲及以上人口1.64億人,日本為3552.4萬人,中國老齡化帶來的用藥需求遠遠超過日本。而2019年A股醫藥龍頭企業恒瑞醫藥出口額占收入比重還不到3%,國內藥企出口市場可拓展空間大。

3)醫療器械:并購和研發并重,血液疾病等細分賽道龍頭競爭力強

整體來看,日本醫療器械仍大量依靠海外進口。這與醫療器械行業不存在“專利懸崖”,進入壁壘更高有關。從這個角度來說,海外醫療器械公司的壁壘是高于海外制藥企業的。

1)醫療健康:養老服務+創新藥+醫療器械

選好賽道,事半而功倍。首先,國內養老產業的發展還處在相對初級的階段。截至2018年,中國人均醫療費用4327元人民幣,而日本2017年人均醫療費用達到2.2萬人民幣。但2000年以來,國內人均醫療費用增速均在10%以上,而日本已進入相對穩定期,年增速在2%-3%附近。

從醫療機構和床位數的對比來看,截至2017年,中國國內數量也僅相當于日本的一半,還有較大的增長空間。從日本經驗來看,隨著老齡化程度的加劇,療養床位數的需求將大幅增加。同時,針對老年人的介護需求也將持續攀升,即老齡化對醫療服務的拉動作用要高于對藥品消費的拉動。

國內藥品醫保控費趨勢與日本高度相似,但國內老齡人口眾多,“未富先老”問題更加嚴重,立足于日本30年醫保控費探索的經驗,我國醫保控費的進程可能會更加迅速和劇烈。

2)消費升級的趨勢:服務消費,高端消費+高性價比消費并重

和日本相比,中國的消費占比提升、消費結構升級也都剛剛處在起步階段。截至2018年,國內消費占GDP的比重為54.3%,第三產業占GDP的比重49%,服務消費占比仍有較大提升空間。從行業賽道上看,國內服務業,特別是租賃、娛樂、軟件也保持了較高的收入增長,增速也明顯提升。

伴隨著我國人均收入的增加,教育服務、房屋出租、娛樂服務等行業預計保持較長時間的高景氣。而國內新經濟還在蓬勃發展,影視、音樂、數字服務、旅游出行等新興服務業中,存在更多的增長機會。

當前中國經濟增速逐漸放緩、房價高企,導致社會同樣可能出現M型結構分化,未來消費也有望向高端奢侈及大眾高性價比兩個方向演進。中國居民消費理念還不成熟,還會追求品牌所代表的身份地位等社會特征。

但零售行業的本質歸根到底還是提供“更便宜、更優質”的商品,隨著一線城市消費者逐漸接受這一理念,對品牌的關注度下降,高性價比消費成為主導可能也僅僅是時間問題。

3)制造業升級的趨勢:高端化、智能化、國產替代

從中日的橫向比較可以看出,我國在航天器、光學零件及醫療機械、有機化學品及核反應等高含量產業上競爭力較弱,而日本在高技術含量產業上有較強的競爭力,雖然我國高技術含量產業的競爭力在過去有較大幅度提升,但與日本和美國相比還有很大的差距。我國應進一步加大在高技術含量產業領域的投入和政策支持,以加速我國高技術產業競爭力的不斷提升。

在中美大博弈持續的背景下,國家對科技“補短板”的重視度提高,研發支出有望增加,中國制造替代進口產品的方向得以延續。目前,截至2015年的R&D占GDP的比例為2%,相當于日本80年代水平;國內十三五規劃到2020年將全社會研發經費投入占國內生產總值(GDP)的比重提高至2.5%,未來有望進一步增加。

我們認為,“燒錢”是振興科技的必要條件,無論是科創板給予創新企業高估值帶來的“千金買馬骨”效應,還是國家大基金直接在半導體等領域深入參與,都意味著科技企業迎來了更好的發展環境。

從行業層面來看,我們認為未來5年,半導體、云計算等新經濟領域有更大的概率誕生年復合增速20%以上的公司。

特別來看,中國巨大的市場有望幫助高科技制造業實現彎道超車。例如中國機器人產業自2000年起步以來,經歷了起步、高速發展、回落調整階段,僅用16年便實現超車,于2016年成為全球市場工業機器人保有量第一。