煤炭企業促銷導致現貨煤價加速下挫

2020-04-24 04:58:38

礦山安全信息 2020年9期

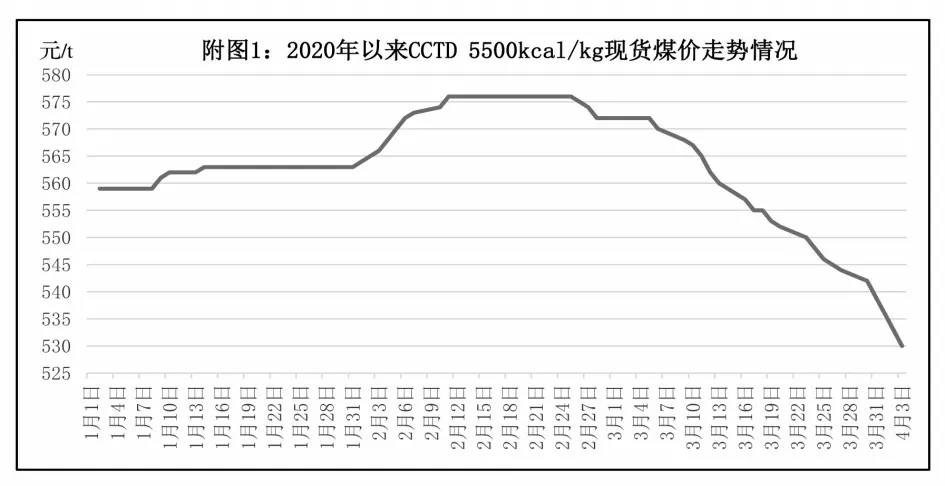

從“CCTD 環渤海動力煤現貨參考價”發布的日度價格運行情況看(見附圖1),進入4 月份之后環渤海地區現貨動力煤價格出現加速下行局面。

分析認為,對本報告期港口動力煤市場影響或沖擊最大的因素是部分大型煤炭企業大幅下調4月份動力煤銷售價格,使市場信心遭受重創,進而導致北方港口現貨煤價出現急跌。

第一,煤炭企業降價促銷的負面影響顯現。本報告期,分別在港口下水動力煤市場和鐵路直達動力煤市場具有舉足輕重地位的國家能源集團和陜煤化集團兩大煤炭生產企業,不僅下調了4 月份各種銷售方式的動力煤價格,而且率先采取“量大優惠”的降價促銷措施,部分煤種的最大價格降幅超過40元/t,甚至低于3 月底的現貨動力煤價格水平,所采取的措施及價格降幅均超出市場預期,給動力煤市場帶來較大砸盤效應。

從各方面反饋的消息看,上述兩大煤炭生產企業促銷政策對動力煤市場的影響主要有以下幾個方面:

(1)降價措施超出市場預期。排名2019年煤炭產量第一名(國家能源集團產量5.2 億t、占全國產量的14%)和第四名(陜煤化集團產量1.6億t、占全國產量的4.3%)、分別在港口下水動力煤和鐵路直達動力煤市場具有舉足輕重地位的兩大煤炭生產企業,帶頭采取降價促銷措施,而且采取的是已經被棄用了5年的“量大優惠”措施,嚴重超出市場預期,對市場信心的短期沖擊力過大。

(2)價格降幅超出市場預期。上述兩大煤炭生產企業核心動力煤品種價格的最大降幅均超過40元/t,而且國家能源集團各種熱值的外購長協動力煤享受最大優惠之后的價格,甚至明顯低于3 月底的現貨動力煤價格水平,使得本次降價對港口現貨煤價產生較大的下行壓力。

(3)擔心年度長協動力煤基準價格下調。陜煤化集團此次率先下調了2020 年度長協動力煤合同的基準價格,在當前動力煤市場極度悲觀的形勢下,市場擔心其將帶來示范效應,撼動已經維持了近4年的下水動力煤的年度長協合同基準價格(2019年5500kcal/kg 的下水動力煤的年度長協合同基準價格為535 元/t),從而導致動力煤的整體定價權向消費企業轉移。

(4)擔心其他煤炭企業降價幅度更大。在煤炭企業普遍面臨銷售困難和流動性不足的背景下,兩大煤炭集團“先下手為強”的降價促銷行動,封堵或搶占了其他煤炭企業的銷售渠道或市場份額,市場擔心其他煤炭企業或將采取類似的降價促銷措施,并可能由此引發煤炭企業之間競相降價的惡性競爭局面。

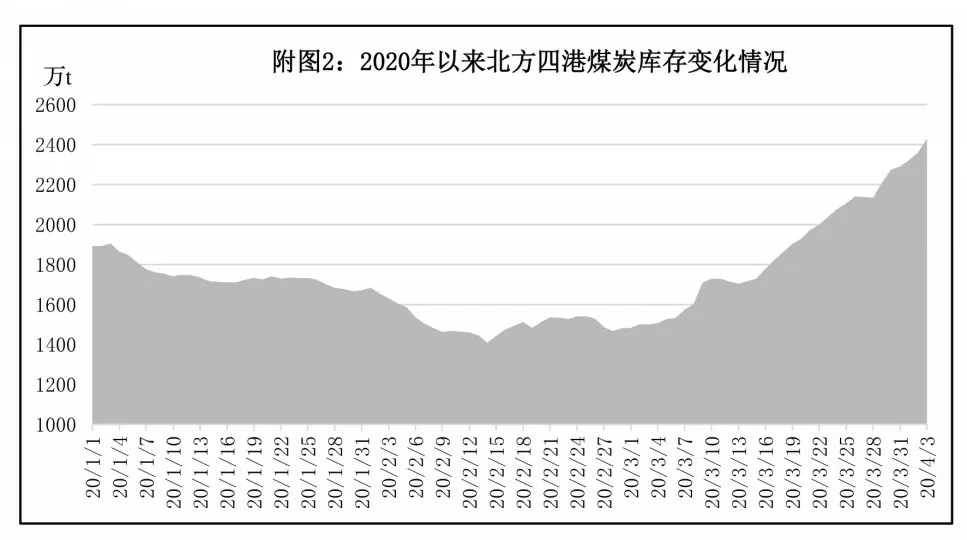

第二,北方港口進入“疏港”倒計時階段。近1周來,北方四港(秦皇島港、曹妃甸港、京唐港和黃驊港)的動力煤庫存繼續保持快速增長勢頭(見附圖2),4 月3 日的庫存總量達到2420 萬t 以上,比前一報告期末的3 月27 日增加了逾280 萬t,比2020 年2 月14 日的近期低點已經增加了逾1000萬t。

隨著港口煤炭庫存的不斷增加,部分港口(或煤炭碼頭)場地煤炭堆存能力利用率逐漸登頂,甚至開始影響港口作業,北方港口行將集體性“疏港”的預期越來越強烈(其中,京唐港已經從3 月下旬開始,限制部分煤炭庫存超高的發運企業鐵路發運到港計劃),通過收取“超期堆存費”等措施達到去庫存目的,對動力煤價格走勢產生消極影響。

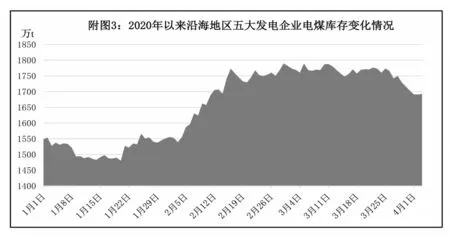

第三,消費企業的觀望氣氛愈發濃重。面對內外貿動力煤價格的不斷下挫和北方港口煤炭庫存持續增加,發電企業的采購心態更加平和,對市場的觀望氣氛愈發濃厚,并且開始采取去庫存行動(見附圖3),從而進一步加大了北方港口動力煤市場的供大于求傾向,加大了煤價下行壓力。

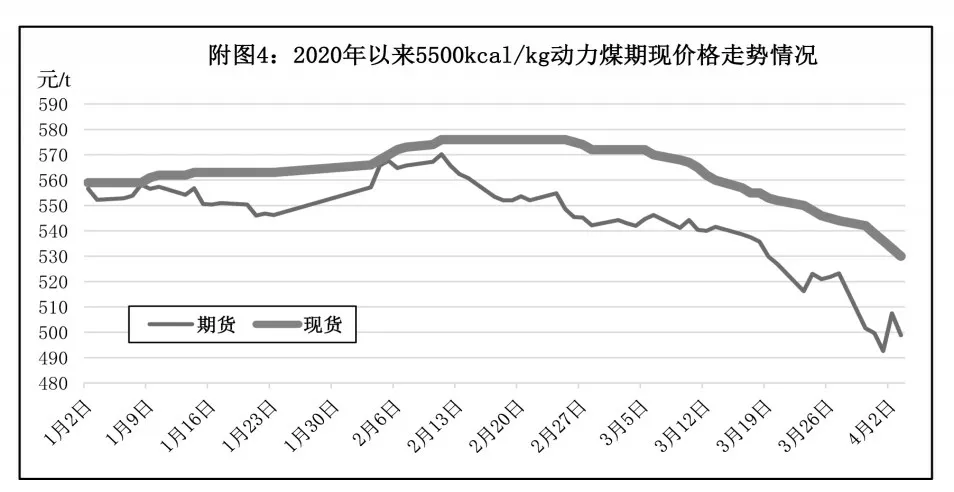

第四,期貨市場對現貨煤價走勢產生消極影響。期貨市場上,近期動力煤主力合約(ZC005)的價格快速走低(見附圖4),4 月3 日的收盤價格降至498.8 元/t,比2 月11 日的高點下降了71.4 元/t(4月1日曾一度達到77.6元/t),遠高于同期現貨煤價50元/t左右的降幅,基差也進一步擴大至25元/t以上,對現貨煤價走勢及市場心態產生消極影響。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

活力(2019年19期)2020-01-06 07:34:50

當代工人(2019年20期)2019-12-13 08:26:11

水上消防(2018年4期)2018-09-18 01:49:38

蘭臺內外(2017年5期)2017-06-06 02:24:18

海洋世界(2016年12期)2017-01-03 11:33:00

現代商貿工業(2016年35期)2016-04-09 07:00:00

現代企業(2015年4期)2015-02-28 18:48:09