以史為鑒:庚子疫情對股市影響有限

2020-04-26 01:37:08臥龍

股市動態分析 2020年4期

關鍵詞:疫情

臥龍

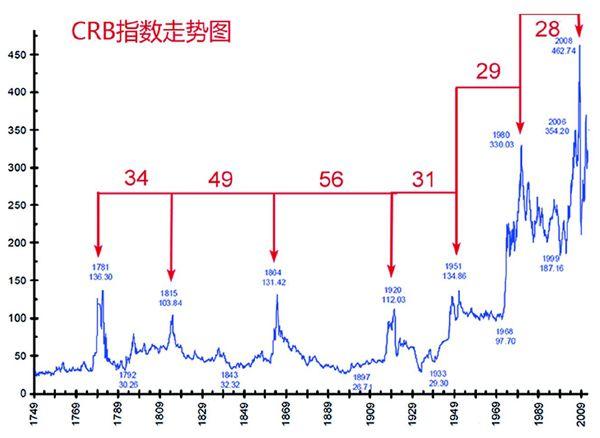

坊間流傳庚子年必有大亂,筆者這里列舉歷史上庚子年事例說明。比如上一個庚子年1960年中國遭受三年自然災害,大量國民死亡,《中國統計年鑒》統計數據顯示,1960年全國總人口按年減少1000萬;再上一個庚子年是1900年的“庚子國難”,八國聯軍侵華;再再上一個庚子年是1840年,鴉片戰爭爆發。情況似乎必然如此,但再往前深究,1780年則未見大亂,1720年是康熙59年,亦無大亂。當然你可以說1720年大不里士地震20萬人死亡,大不里士在伊朗境內,但伊朗卻并不使用中國歷法。60年周期可能存在。但并非每一個周期都必然如此,周期會有偏差,有時甚至短暫消失。正如CRB商品價格指數平均30年的高點周期:2008年—1980年—1951年—1920年。但再往前,卻是1864年才出現高點,與1920年相距56年。

不過今次庚子年武漢冠毒肺炎(Covid-19)確確實實爆發了。截至2月20日下午,超過74000人被確診,死亡人數超過2100人。回顧歷史上人類社會多次重大疫癥,早在3000年前,埃及便有天花。中世紀,天花肆虐全球,估計死于天花人數占10%的人口。到18世紀,有人估計歐洲患天花死亡人數高達1.5億。1872年美國費城便有2585人死于天花。直到1980年世衛組織(WHO)才宣布天花絕跡(但一些國家實驗仍保留天花病毒樣品)。天花是由天花病毒引起的一種烈性傳染病,感染后兩周內死率高達30%。中世紀羅馬教皇組織十字軍遠征,但由于天花在軍隊流行,十字軍幾乎全軍覆沒,其高危程度令人嘆為觀止!據聞清朝康熙之所以被立為皇帝,乃因其曾得天花大難不死,而具免疫力。

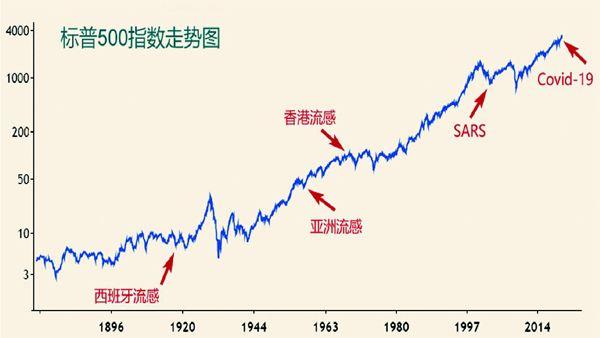

歷史上流行性感冒亦給人類帶來災難。1917年爆發了人類歷史上最嚴重流感,至1920年全球約有20億人染病,有超過2000萬人死于流感,遠高于第一次世界大戰死亡人數的850萬,被稱為“西班牙流感”。有研究員認為,起因是一群美國種豬,并通過應征參加第一次世界大戰美軍士兵蔓延至歐洲。

1957年至1958年,“亞洲流感”由中國貴州首先爆發(懷疑是1956年由前蘇聯傳人),然后橫掃全球,造成280萬人死亡,其中美國死亡人數為7萬;1968年至1969年“香港流感”令全球死亡人數仍高達70萬人,其中美國占34000人;1977年至1978流感再次爆發于中國東北地區和前蘇聯,稱為“俄羅斯流感”。

艾滋病(后天獲得性免疫缺損綜合癥,簡稱ADIS)自1981年首次于美國發現,到目前為止,全球已有幾千萬愛滋病患者死亡。非洲最富庶國家博茨瓦納,成年人艾滋病毒感染率高達40%,平均壽命跌至1940年以來最低,只有39歲(可能只及中國在1500年前水平)。愛滋病毒擴散意味著貧窮、動蕩,導致非洲政局不穩,經濟亦無法增長。

2003年SARS(嚴重急性呼吸綜合癥,國內稱為非典型肺炎)疫情,全球患病人數8400多宗,死亡人數919人。死亡率超過10%。此輪武漢新冠肺炎死亡率低,但傳染性強。至今死亡人數超2100人,確診人數超74000人,死亡率大約2.8%。

疫情對于股市是否有重大影響?1917年至1920年西班牙流感由美國人帶到歐洲,1917年至1921年美國股市出現大震蕩,主要受到第一次世界大戰后遺癥影響,其中1919年至1921年底大跌,很大程度上是因為爆炒汽車股,另外美國提高短期貼現率對股市有重大打擊。西班牙流感似乎未對美股產生重大影響。

1957年至1958年亞洲流感,與美股更是無直接關系,正如當前Coy-id-19疫情對美股影響甚微。1967年至1968年香港流感,美股已經上升逾20個年頭,見頂只是巧合。相反,香港股市由于"67暴動”影響而下跌,香港流感時反而見底,恒生指數此后直沖至1973年1773點頂部。

2003年SARS爆發,5月時筆者寫過一篇文章,題為《SARS肆虐股市見底》,認為股市將見底。事后看來,美股2002年10月已經見底,2003年4月見次底;港股底部則出現于2003年4月。而中國股市則相反,反彈于2003年4月結束,之后持續下跌半年,然后反彈。最終于2005年大跌,6月見底。

可見,重大疫情對于股市影響有限而短暫,股市運行自有其規律。今年春節假期延遲開市,中國股市開盤后短暫暴跌,之后短期持續上升。一時間市場歡呼雀躍,因為牛市尚在,科技股更是如日中天。60億的基金發行規模引來1200億資金追捧。滬深股市單日成交金額再度過萬億,其中2月20日成交1.06萬億。去年3月8日成交為當年最高:1.18萬億。

上證指數歷史最久,多數投資者仍在使用,盡管上證指數已經不能反映中國經濟整體變動。長期而言,將2007年10月6124點劃分為循環浪Ⅲ較為合適,之后是長達10年甚至20年之循環浪Ⅳ。2007年10月跌至2008年10月1664點為Ⅳ浪A,1664點升至2015年6月5178點為Ⅳ浪B,5178點跌至2019年1月2440點為Ⅳ浪C,2440點展開Ⅳ浪D反彈。第4浪出現水平三角形,其中D浪因為跟隨C浪后面,市場容易誤認為新牛市。Ⅳ浪D反彈空間幾何?可以考慮兩種情況:一是水平三角形內子浪C與子浪A經常呈現黃金分割特性,以1664點至5178點的差值為基準,其0.618倍為2171點,即目標為461 1點;其0.5倍為1757點,即目標4197點;其0.382倍為1342點,即目標3782點。二是考慮5178點至2440點黃金分割位。其中反彈0.382倍跌幅,目標大約3485點;反彈0.5倍跌幅,目標約3809點;反彈0.618倍,目標可上望4132點。至于真正能反彈幾何,仍需多方觀察。

上證指數平均約40個月底部周期:自1992年11月始,至1996年1月,相隔38個月;1996年1月低點至1999年5月低點,相隔40個月;1999年5月至2002年1月,相隔32個月;2002年1月至2005年6月,相隔41個月;2005年6月至2008年10月,相隔40個月;2008年10月至2012年1月,相隔39個月;2012年1月至2016年1月,相隔48個月;2016年1月至2009年1月,相隔36個月。8個周期平均長度39個月,大致與基欽周期長度對等。自2019年1月展開的平均40個月周期走勢,若按最短32個月計算則2021年9月為新周期最快底部,若按最長48個月計算則2023年1月為新周期最晚見底時間。下一個周期底部究竟是浪E終點,亦或僅僅為D浪(b)回落之低點?若底部愈靠近2021年9月,D浪(b)回落可能性愈大;若底部愈靠近2023年1月,浪E終點可能性愈大。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48