聚焦三大領域投資大基金劍指“中國芯”

2020-04-26 10:04:14《股市動態分析》研究部

股市動態分析 2020年6期

《股市動態分析》研究部

日前,業內傳出消息稱,“國家大基金二期三月底或將開始實質投資”,隨后接近華芯投資(國家大基金管理人)的人士也對此予以了確認。由此也引發了外界對于大基金二期的潛在投資標的的關注。

大基金一期投資的目的是完成產業布局,二期基金更關注集成電路產業鏈的聯動發展。大基金總裁丁文武曾在去年半導體集成電路零部件峰會表示,大基金二期將從3個方面重點支持國產設備與材料發展:(1)二期基金將對在刻蝕機、薄膜設備、測試設備和清洗設備等領域已布局的企業保持高強度的持續支持,培育中國大陸“應用材料”或“東電電子”的企業苗子;(2)加快開展光刻機、化學機械研磨設備等核心設備以及關鍵零部件的投資布局,填補國產工藝設備空白;(3)督促制造企業提高國產裝備驗證及采購比例,為更多國產設備、材料提供工藝驗證條件。

華為事件加速了國產鏈重塑,打造“中國芯”的迫切需求導致半導體產業鏈迎來國產化的歷史性機遇。

一期成果豐厚

大基金是由工信部、財政部等多個部門聯合多個企業成立的“國家集成電路產業投資基金”的簡稱。大基金投資方式主要包括兩種:一種是公司直接股權投資,包括跨境并購、定增、協議轉讓、增資、合資等多種方式;另一種是與地方基金、社會資本聯動,參股子公司。大基金重點投資每個產業鏈環節的骨干企業。

大基金一期成立于2014年8月24日,規模1387億元,撬動了5145億元的地方基金以及私募股權投資基金,總計約6500億元資金投入集成電路行業。大基金二期成立于2019年10月22日,注冊資本為2041.50億元,有望撬動更多資金助力集成電路產業發展。

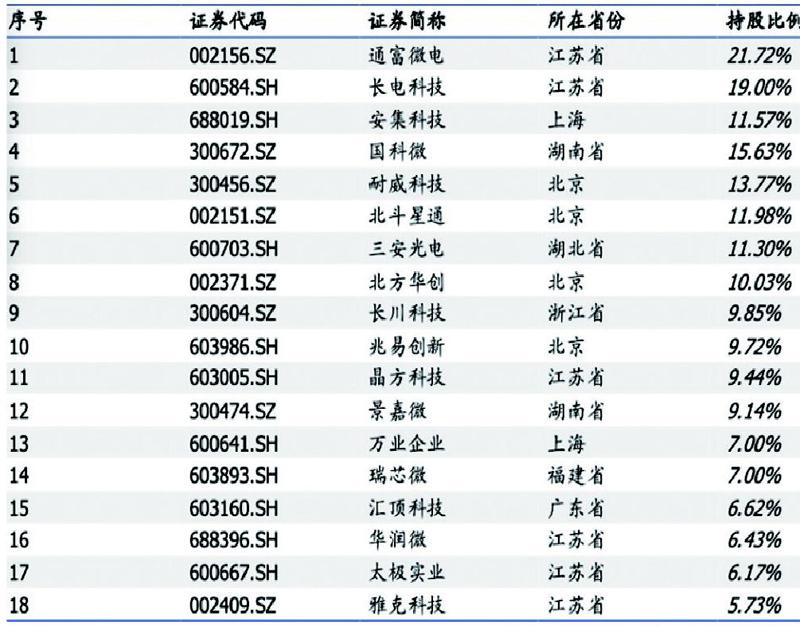

根據Wind統計,大基金一期直接投資了75家企業,其中A股上市公司18家(見表一),港股2家。在大基金一期投資項目中,芯片制造占67%、設計占17%、封測占10%,設備和材料類僅占6%。

表一:大基金一期投資A股上市公司標的情況

資料來源:國盛證券研究所

根據統計,大基金一期共投資的A、H市場20家上市公司近367億元人民幣,截止2020年2月28日,持股市值已上升至578億,投資回報率約為58%。此外,二級市場較高的估值將有利于政府資金補貼的未來收益,因補貼帶來的利潤增量在高估值下,將帶來更高的資本收益。

從大基金總裁的發言可以推斷,一期著力發展半導體制造,二期則更加發力自主設備與材料,而相關行業約占全球半導體行業規模20%左右,一期的投資占比顯然偏低,故大基金二期投資額占比將有望大幅提升。

產業鏈安全問題日益突出

受益于終端市場的多樣化需求以及設計輕資產的模式,大量國內設計企業涌人Fabless領域。據興業證券經濟與金融研究院統計,截止2018年底中國已有1698家芯片設計企業,華為海思、紫光展銳、中國華大等正在快速崛起,2017年位列全球TOP50的中國芯片設計公司由2009年的1家增到10家,銷售額在2018年達到2519億元,10年復合增速達28%。以中芯國際為首的中國晶圓代工廠借助于地域優勢,能為中國Fabless提供全方位、本土化的解決方案。

但是,半導體產的中上游產業鏈對外依賴度很高。2018年中國集成電路市場規模6532億元人民幣,進出口逆差約2000億元人民幣,占本國整體市場的三分之一。2018年我國半導體制造所需的材料和設備自主化平均不足20%(見表二、表三),像硅晶片、濺射靶材這種關鍵材料甚至幾乎全部依賴進口。

表二:2018年半導體設備國產化率情況

表三:半導體材料國產化率情況

表二和表三資料來源:中國產業研究院、興業證券經濟與金融研究院

半導體供應鏈安全性問題本就凸顯,此次新冠疫情則更突出了這一隱患。由于半導體設備、材料多數都來自日韓以及部分歐美國家,眼下疫情在海外愈演愈烈,甚至歐洲國家都開始封城、封國,如果疫情長時間持續下去,這勢必會影響到我國半導體企業的正常生產經營。

其次,“瓦森納協議”這柄達摩克利斯之劍始終高懸。“瓦森納協定”于1996年簽署,目前共有包括美國、日本、英國、俄羅斯、荷蘭等42個成員國。協議規定成員國自行決定是否發放敏感產品和技術的出口許可證,并在自愿基礎上向其他成員國通報有關信息。中國(大陸)及朝鮮等國都在“被禁運”國家之列,出口限制的對象以常規武器及部分機床等為主。

再者,美國大選年貿易摩擦再起。去年5月美國將華為加入“實體清單”,但四次發放“臨時許可證”延長至2020年4月1日。根據路透社報道,美國政府正考慮半導體設備為主要受限對象,華為供應商或受影響。而近日又曾一度爆出再度調查中興通訊的傳聞,令中興通訊股價當日跌停收盤。

即使是被認為半導體強國的韓國,有著三星、SK海力士等國際半導體巨頭,但由于在半導體材料領域沒有話語權,也受到極大的制約。

因此,解決產業鏈安全問題刻不容緩,大基金二期正逢其時。

存儲將有望成重點投資方向

基于大陸存儲產業呈現“大市場”+“低自給率”特征推斷,存儲領域有望成為大基金二期的重點投資方向。

存儲器是全球最大的半導體細分市場,2018年市場規模高達1650億美金,占半導體整體市場的比例約為35%,高于邏輯產業12%。在存儲器領域,DRAM和NAND分別占據58%和40%的份額。中國作為全球第一大DRAM和第二大NAND細分市場,自給率幾乎均為零。全球DRAM市場被三星、海力士、美光三家廠商壟斷超過95%的份額,NAND由三星、東芝、西部數據、美光、Intel、海力士六家廠商壟斷超過95%的市場份額。我國存儲行業亟待發展,需要大基金二期這類國家級產業扶持資金的重點支持。

長江存儲是我國攻關NAND FLASH的重點企業,目前已開啟一期產能擴張,目前的產能在1-2萬片,月,一期目標產能10萬片/月。長江存儲64層TLC 3D NAND閃存已經正式量產,當前的核心任務是產能爬坡,需要盡早達成64層三維閃存產品月產能10萬片。根據長江存儲的規劃,未來還將開啟二期及三期產能擴張,二期項目產能將達到30萬片/月,最終三期項目預計在2030年完成,產能將提升到100萬片/月。

民生證券根據擴產進度進行假設,若2019年年末、2020年、2021年、2022年和2023年長存產能分別達到2萬片/月、8萬片/月、12萬片/月、18萬片/月、30萬片/月,占全球總產能的比例依次為l%、5%、7%、10%、16%。公司目前量產64層產品,同時計劃跳過96層節點,直接在2020年開展128層的研發工作。

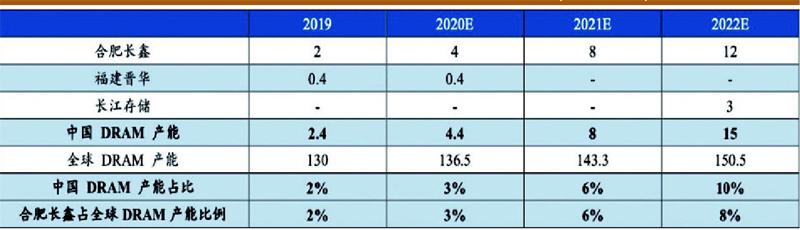

合肥長鑫作為國內DRAM領創者受重點支持,3年時間已實現從建廠到生產的過渡,是國家戰略級項目。按照規劃,長鑫將于2019年年末、2020、2021、2022年分別達到2萬片/月、4萬片/月、8萬片/月、12萬片/月產能,根據isup-ply的數據,同期全球DRAM總產能將分別達到130萬片,月、136.50萬片/月、143.30萬片/月、150.50萬片/月,按此估算,長鑫占全球DRAM產能的比例將依次達到2%、3%、6%和8%。再考慮到福建晉華和長江存儲可能貢獻的產能,中國大陸DRAM占全球的比例在2019-2022年將有望分別達到2%、3%、6%、10%(見表四)。

表四:中國DRAM產能與市場份額預測(萬片/月)

資料來源:isupply、與非網、民生證券研究院

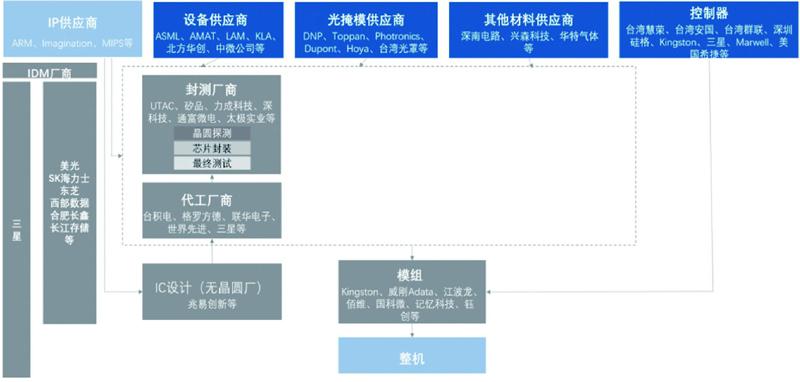

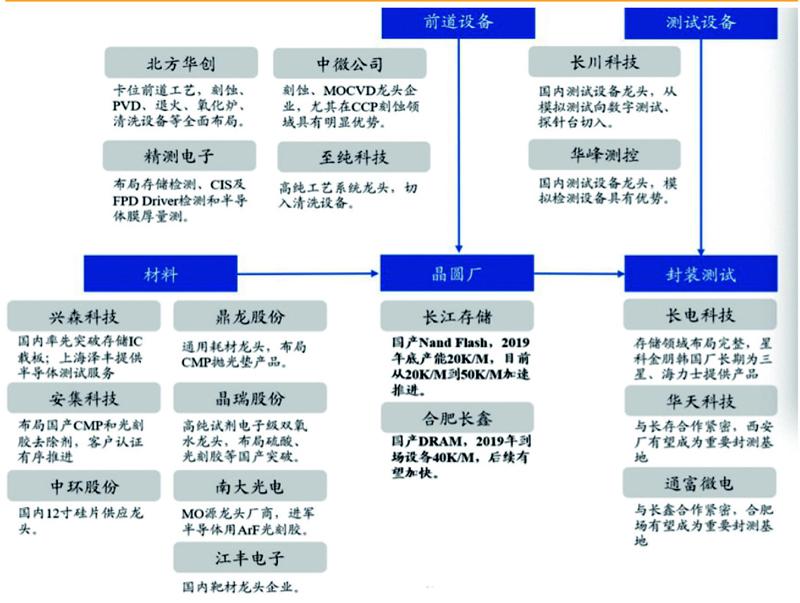

存儲器產業鏈可分為三大核心環節:設計、制造和封裝測試(見圖一)。設計是建立電子器件、器件間互連線模型,包括邏輯設計、電路設計;制造環節是對晶圓進行制造和加工,包括氧化、光刻、刻蝕、擴散、植入、沉積等過程;封測是將通過測試的晶圓按照產品型號及功能需求加工得到獨立芯片的過程。半導體設備和材料為制造和封測多環節提供相應需求,也是產業鏈的重要組成部分。

圖一:存儲器產業鏈結構

資料來源:民生證券研究院

長江存儲、合肥長鑫作為國內存儲產業發展重點企業,在打開存儲產業國產替代局面中具有重要作用。并且,國內的存儲產業對于半導體設備及材料都將具有重要的拉動作用。

圖二:存儲產業國產替代機會

資料來源:國盛證券研究所

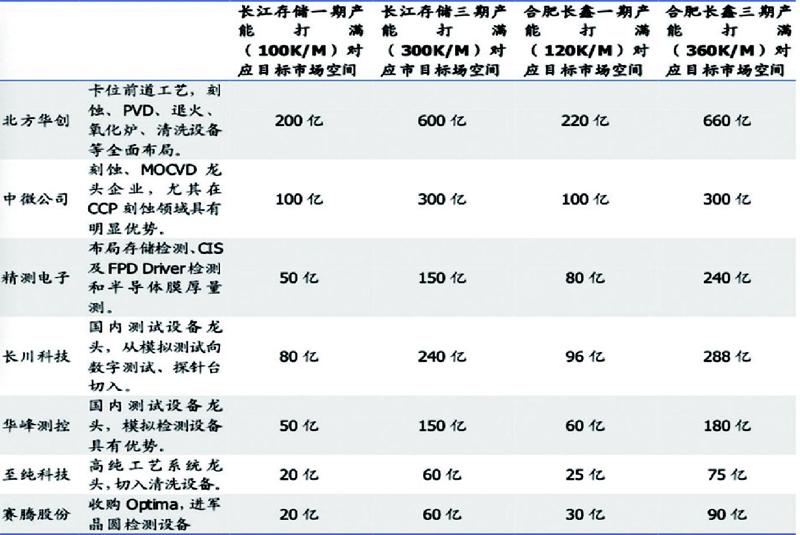

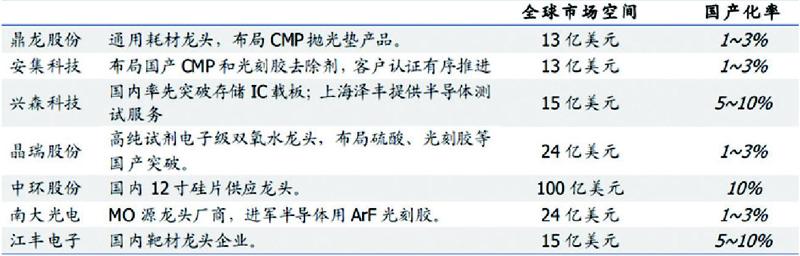

依據國盛證券的觀點,國產替代紅利下設備、材料、OSAT空間廣闊,迎來成長新驅動(見表五、表六)。長江存儲在2020年1月的招標項目中,中微公司、北方華創在刻蝕、金屬退化、爐管類設備等領域實現部分突破,武漢精鴻(北方華創)高溫老化設備等0到1訂單落地。Mattson繼續保持去膠機領域的優勢地位。沈陽拓荊、華海清科、中科飛測等各有進展。材料端諸如光刻膠、硅片、拋光液等同樣開始導入。此外通富微電、華天科技、長電科技等配套存儲封測產能預計也將逐步到位。

表五:長江存儲、合肥長鑫對國內半導體設備需求拉動效應估算

資料來源:國盛證券研究所

表六:材料領域標的對應市場空間及國產替代機會估算

資料來源:國盛證券研究所

一期已投領域仍有望受益

從半導體產業鏈來看,國內廠商在設計、晶圓制造和封測領域占據一定份額,但比例仍有較大提升空間。大基金二期仍有可能持續加碼。支持這些領域的龍頭企業做大做強。

IC設計方面,2019年三季度全球排名前10的廠商主要是美國公司,包括博通、高通、英偉達和AMD等,大陸IC設計廠商主要有華為海思、紫光展銳、韋爾股份、匯頂科技等。晶圓制造方面,2019年三季度全球排名前10中,大陸的中芯國際和華虹半導體分別排名全球第五和第九,市占率分別為4.40%和1.30%(見表七)。封測方面,2019年三季度全球排名前10中,大陸的長電科技、通富微電和華天科技分別排名第三、第六和第七,市占率分別為16.80%、5.90%和5.40%,此外國內的封測廠商還有晶方科技和太極實業。

表七:世界前十大晶圓制造商

資料來源:拓墣產業研究院、CINNO Research、民生證券研究院

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00

設備管理與維修(2015年12期)2015-04-09 06:57:00

消費者報道(2014年7期)2014-07-31 11:23:57

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12