市場走出至暗時刻 疫情影響仍在深化

2020-04-29 06:46:46劉澤浩

股市動態分析 2020年8期

劉澤浩

過去兩周全球疫情防控取得積極進展,美、意、西等疫情“重災區”患者增速有放緩趨勢,美股延續前期的上漲,歐洲主要股指也繼續反彈。與美股的強勢反彈相比,A股表現一般,市場成交量依舊低迷。上證指數在清明節后第一天(4月7日)上漲2.05%后成功筑底但上攻乏力,圍繞2800點關口展開拉鋸戰。另外最近兩市日成交量基本都在6000億元左右,與春節后萬億成交量差別明顯,投資者操作相對保守。

給市場以信心的是“聰明錢”北向資金在過去兩周持續流入且流入規模擴大,分別凈流入92.21億元和213.98億元人民幣。個股上看,外資本周主要買入的股票以五糧液、美的集團、格力電器和三一重工等白馬藍籌股為主,同時也加倉了一批醫藥類和醫療保健類個股。

港股方面,上周在全球市場反彈的帶動下恒生指數上漲4.58%,連收三根周陽線,市場逐步企穩。本周港股上行勢頭受阻,恒指掉頭下跌,周四收盤險守24000點整數關口,周五出現大幅反彈。盤面上港股金融和能源板塊跌幅較大。科技和醫療服務則逆勢上揚,平安好醫生(01833.HK)本周累漲超16%,比亞迪電子(0285.HK)上漲17%帶動恒生資訊科技業指數本周上揚逾4%。南向資金最近兩周持續凈流入但規模較前期有所下降,分別凈流入11.99和18.43億元人民幣。個股上,最近兩周南向資金除了繼續增持傳統的大型龍頭企業如匯豐控股、騰訊和建設銀行外,也大量買入了安踏體育、美團點評、中國飛鶴、平安好醫生等消費、醫療、科技類標的。

過去兩周香港疫情防控形勢好轉,但想要實現經濟復蘇依舊困難重重。作為一個結構單一且完全開放的小型經濟體,香港更容易受到全球經濟下滑的沖擊且受損更大,今年一季度香港出口指數環比下降2.8至16,創有記錄以來最低水平;旅游業亦表現慘淡,三月訪港游客僅8.6萬人,同比下跌99%,拖累零售、餐飲、酒店娛樂等香港主流行業;還有香港今年將舉行立法會選舉,反對派極有可能繼續通過拉布和游行等方式掣肘本己疲于應付經濟衰退的特區政府。綜上所述,即使香港疫情得到有效控制,經濟要想實現快速復蘇也不太現實。

全球市場:流動性充裕助推股市反彈,黃金大漲,油價繼續弱勢

3月底美聯儲通過無限QE以及美政府公布2萬億美元經濟刺激計劃,緊接著上周美聯儲又公布史無前例的2.3萬億美元援助計劃,美聯儲資產負債表迅速擴張,繼續向實體及金融市場注入流動性,在多重利好下美國和歐洲主要股指強勁反彈。上周(4.6-4.9)也成為美股有史以來表現最佳單周之一,標普500指數四天累漲12.1%創出1974年以來最佳表現。

美元流動性緩解使前期的非理性拋售得到有效遏制,全球央行的大放水使很多國家的名義利率趨近或達到0,投資者重新開始布局黃金這一經久不衰的安全資產。倫敦金價在三月走出“深V”形態,三月下旬開始強勢反攻,經過短暫回調后四月重新開始上升趨勢。過去兩周倫敦金價格上漲超6%,最高觸及1747.74美元,盎司,創2012年底來新高,較3月中旬的低點已累計上漲17%。

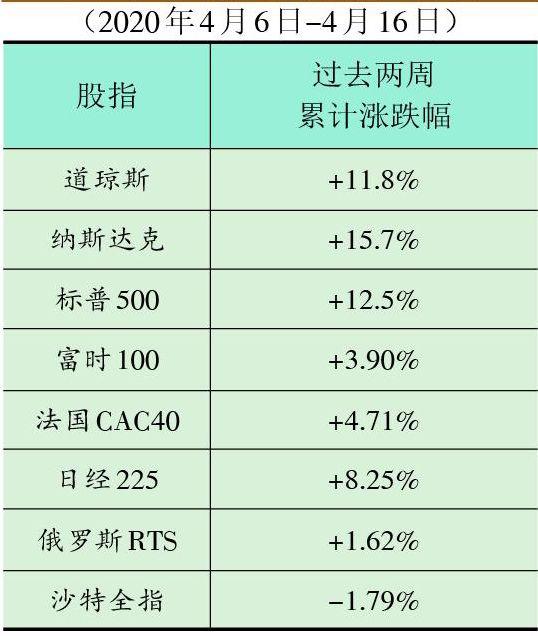

全球主要股指累計漲跌幅

油價方面,雖然Opec+在上周日達成歷史性減產協議為前期的石油價格戰畫上了句號,但1000萬桶/日的減產量遠遠不及因疫情所導致的2000-3500萬桶/日的需求縮減,全球石油供應依然過剩。WTI原油周三收盤跌破20美元關口,創18年以來新低,布油重挫超5%失守30美元關口。原油期貨價格或許只是一個數字,但油價崩盤式的下跌對全球經濟的影響可能更加猛烈。鑒于關閉油井的成本可能會更高,有報道原油生產商甚至不惜以補貼運費的方式讓經銷商將原油運走,但節節攀升的運費和逐漸耗盡的存儲設施恐會進一步對石油產業和實體經濟造成傷害。此外,產油國如挪威、沙特、阿聯酋、卡塔爾等均有以石油出口盈余為支撐的巨額主權投資基金,布局包括中國在內的全球市場,一旦油價崩盤讓這些基金不得不拋售所持有的金融資產,勢必對全球資本市場帶來新一輪沖擊。

國際觀點:疫情緩解重建信心,業績下殺或拖累市場

雖然在美歐這兩大疫情重災區出現的積極信號給了投資者一定信心,美股三大股指白底部反彈均超25%,但國際機構和專家們的看法似乎出現了分歧。橡樹資本的霍華德·馬克思看法樂觀,他認為前一輪的下跌已經暫時結束,建議投資者可以轉變防守型策略,更積極的在市場下跌的過程中買入而不是等跌到真正的底部。與他持有相似看法的還有曾經預言了07-08年熊市的高盛的首席經濟學家Jan Hatzius,他指出市場最初的反彈或許是因為政府的經濟刺激政策,但后續的上漲更多的還是因為市場信心的恢復以及疫情數據的好轉。

然而另一方面也有聲音預警風險。美國銀行認為過去一個月標普500的交易量為峰值時的95%,這顯示熊市只過去了一半,預計在當前環境下市場的下跌將持續11個月,因此還遠沒有結束。加拿大道明證券衍生品首席分析師Bart Melek也警告稱,在熊市中出現反彈是常見的現象,要警惕美股可能出現W而不是V型走勢,因為經濟和企業的負面數據都將拖累市場。高盛美股首席策略師David Kostin認為,盡管市場分析師都趕在一季度企業財報公布前下調了他們的盈利預測,但這些預期仍然過高,這將對市場走勢產生不確定性。

后市展望:A股靜待新的刺激措施。本周五1季度經濟數據公布,GDP為-6.8%,創92年以來新低,疫情影響遠超03年非典和08年全球金融危機。但到目前為止,我們的經濟刺激力度基本是擠牙膏式的,遠遠落后于全球主要經濟體美、德、英等。我們從全球主要股市這輪見底后的反彈力度也能看出:到本周四,美股標普反彈(2799-2191)/2191=27.7%;德國DAX反彈(10301-8255)/8255=24.8%;英國富時100反彈(5628-4898)/4898=14.9%是主要經濟體中反彈算弱的,主要是為前期全民免疫錯誤政策買單。就連亞洲的日經225也從16358至19291反彈了17.9%。而滬深300從3月19日的3503低點以來至本周四僅反彈了(3802-3503)/3503=8.5%。當然,這也不排除在疫情開始后我們的跌幅較小的因素,但是也應該看到過去的兩三年我們是主要經濟體中股市相對最弱的,美股到今年2月份倒是整整經歷了11年的大牛市。

中國抗擊疫情和恢復生產都走在全球前面,而且我們對新冠患者的救治也是力度最大的,勝利來之不易。但從一季度的數據來看,由于一季度大部分時間經濟活動的停擺,對大量中小企業、個體經營者特別是服務行業的影響是嚴重的,對這部分企業和群眾紓困是當務之急。現在普遍性救助不積極也許是因為:1)等待在推遲了的兩會上統一部署;2)08年四萬億刺激后大量負面爭論影響了這次的決策;3)豬的影響,CPI尚處高位。

周五在一季度數據公布后市場有所轉強,反應了投資者的期待。全球的疫情形勢仍然嚴峻,印度、南美、東南亞仍處于爆發早期,全球經濟將受重創。中國率先取得抗疫初步成功,投資者也期望在穩定經濟和保障民生中有更大力度政策,取得全面成功。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00