航空:此處無需再恐慌

2020-04-29 06:46:46韋順

股市動態分析 2020年8期

關鍵詞:疫情

韋順

航空是本輪疫情受損最嚴重的板塊。巴菲特2月份抄底達美航空,隨后又拋售,更是讓資金對航空板塊避而遠之。

站在當前時點,對于A股上市航空公司,筆者認為,已經到了中長線布局時點,沒必要繼續恐慌。首先,疫情帶給航空股的最大風險點在于流動性,老巴減持達美和西南,考慮的可能也是這一點,不過國內航司不同,除了海航外,其他六家上市航企流動性危機緩解。其次,上市航司三分之二的業務收入來自國內,國內疫情目前已基本掐斷,航司基本面會有邊際改善預期,最新數據也在驗證這一點。再次,油價下跌以及多個政策紅利護航,緩解航司經營壓力。

經營數據已現好轉

航空是本輪疫情受影響最大的板塊,我們先看幾組數據:1)一季度航空公司虧損336.2億元,其中2月份單月虧損245億元,創歷史單月最大虧損記錄。2)2月份6家上市航司ASK合計同比下降72.5%,平均客座率50%,同比下降35.5%。3)從疫情全面爆發(1月17日)算起,截止4月16日,四大航中南航、國航和東航股價累計分別下跌26.7%、27%和24%,兩家廉航春秋和吉祥分別下跌21.8%和37.7%。從上述三組數據可以看出,無論是基本面還是股價,航空股遭遇了史無前例重創。

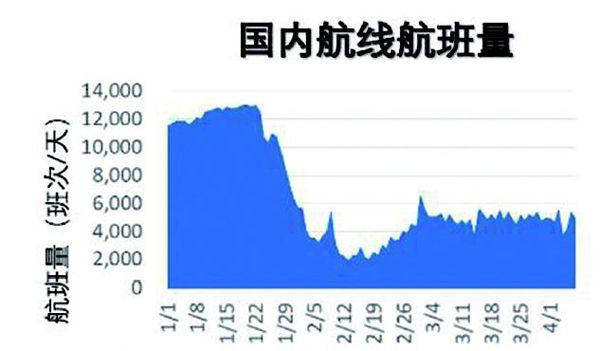

但站在目前時點看,筆者認為A股的航空股已經過了最黑暗的時刻,最大的邏輯在于:航司業務已在邊際企穩。從收入端看,國內疫情已基本控制住,國內上市四大航司以及兩家廉航,他們三分之二以上的業務在國內,而國內航班正在逐步恢復。看下面內外航班的數據圖,國內航班在2月中下旬就在逐步走高,現在的風險點在國際航班,但實際上,早在3月初,國內航司國際執飛率就已經下降至17%,3月底航班調降,實際上影響已經不大。

最新數據顯示,過去一周國內航空客座率已經上升至60%,相比前兩周58%,已經在逐漸回升,而OAG的數據也顯示,國內三大航司每周的運力都在增加。春秋航空披露的3月份運營數據,同比和環比降幅都在收窄,也在驗證這一點。

從股價上看,3月末國際航班調減后,按理說失去三分之一外航業務必定會引發股價暴跌,然而,幾大航司只是跟隨市場小跌,當時股價也沒有再創新低,該跌不跌視為強,那么這個位置,可以樂觀一些。

油價下行+政策紅利助力減虧

本輪疫情,內航司還收到了兩個大紅包。第一個是油價下行。航油成本占航司總成本30%以上。3月以來布油自52美金/桶下跌至目前27美金。考慮航油價格滯后布油一個月,若4月航油價格價格開始下降,航司的成本下行會很顯著。保守按航油價格下降30%算,則成本端將下降9%。

國內航班包含國內及地區航線

第二個是多個政策紅利。本輪疫情發生后,航空業出了幾個政策扶持,其一是民航基金免征(遙想去年民航基金減半征收,幾乎所有航

司第二天直接漲停板);其二是3個月減半征收社保費;其三是補貼國際線政策,按運營公里數補貼來補貼;其四是機場起降費降低10%且免收停場費。按中信證券的測算,預計前兩個政策可降低成本13億元-18億元,第三個可增收5.6億元-6.8億元,第4個可降低成本4.6億元-5.1億元。合起來減虧20多億。

流動性危機緩解

航司最大的風險就是因流動性缺失而倒閉。本輪疫情重創的是重現金流的行業,如餐飲,航空也屬于重現金流行業,這種行業遇到突發事件容易導致流動性風險。一些運營效率差且缺乏政策支撐的航司直接倒閉,比如說英國廉航弗萊比。就算是大的航空公司,也面臨大幅裁員節省現金流的處境,美國聯合航空直接削減高層50%的工資,北歐和挪威航空直接裁減90%的員工。

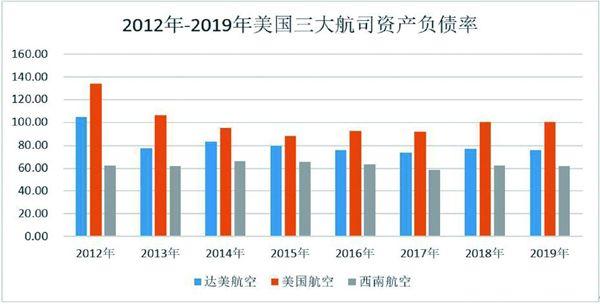

最近巴菲特抄底了達美航空后又割肉,一時成為市場對航空股議論的焦點。從資產負債率看,美國三大航司都有一個特點,資產負債率高,尤其是美國航空,過去8年竟然超過100%,達美航空盈利較佳,2014年資產負債率持續下行,但也接近80%。巴菲特減持,恐怕也是擔憂這些航司流動性枯竭。

國內航司也有這種風險,但與國外不同,國家是會救的,即便高層不出政策,地方政府也有救的必要。一方面,國內航空公司存在交叉持股的現象,如東航和吉祥,南航和春秋,一家倒閉會引發全行業螺旋下跌;另一方面,這些航司都是納稅大戶,每年上千億的營收規模,養活幾萬人的團隊。為什么很多地方政府會給航司稅收優惠,都希望跟航司合作開辟到當地的航線,因為能帶來客流,能促進當地酒店業、消費、旅游等產業發展。一旦航司倒閉影響范圍極大,牽一發而動全身。看看春秋航空,疫情出現后,國開行、招行、工行等直接給他放貸,難道這些大行不知道倒閉風險。再看看海航,集團負債都成什么樣了,但為什么地方政府還要救?

疫情對航空業的沖擊是暫時的,只要能熬過去,以后逐步恢復正常是肯定的,而相比國外,國內航司有政策支撐,投資風險更加可控。

從投資的角度看,四大航司中,國航基本面是最好的,兩大廉航中,春秋的經營效率是全行最佳的,內航中,受外圍疫情影響最小的是華夏航空(基本為內航支線),本輪華夏也是最抗揍的,基本沒跌。考慮性價比的話,國航和春秋可能是最優選擇。

筆者最看好的是春秋,因為本輪疫情中,春秋的經營數據最優秀。以最嚴重的2月份為例,公司ASK為49.7%,RPK為-65.9%,客座率為63.69%,三大運營數據顯著超越其他上市航司。此外,他的財務狀況也是最佳的,資產負債率最低,拿到了多家銀行的臨時貸款,還準備發行債券融資,流動性已不是問題。

需要關注的是,疫情對航空板塊的影響不是一時半刻可以消除,但目前這個位置,大概率只輸時間不輸錢,更沒有必要恐慌。

2012年-2019年美國三大航司資產負債率

數據來源:東方財富Choice

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48