成品油“地板價”保護傘下,是誰的超額利潤?

2020-05-02 05:59:04王勇

能源 2020年4期

關鍵詞:成本

文 | 本刊記者 王勇

因低油價產生的蛋糕并非我們想象的那么豐盛,也不止煉化環節來享用,中間各個環節都想分一杯羹。

曾在跨年之際聽聞戲言,“2020,并不會比2019更好。”如今看來,一語成讖。疫情、油價與股市,為2020年的春天蒙上了難以揮去的陰霾。油價在跌破30美元大關后,在附近區間內震蕩徘徊,仍未有足夠利好的消息支撐。

據石化聯合會近日發布的《2019年中國石油和化學工業經濟運行報告》(下稱《報告》)顯示,2019年,我國石油和化工全行業實現營業收入12.27萬億元,同比增長1.3%,為4年來新低;利潤總額6683.7億元,同比下降14.9%,是近4年來未有。

煉油業利潤下降了42.1%,為近五年最大降幅;化工業利潤下降13.9%,為十年來最大降幅;進出口總額7222.1億美元,同比下降2.8%,為近3年來首次負增長。

低油價似乎成為煉化利潤擺脫低迷的契機。根據國家發改委關于成品油定價機制的規定,當一攬子原油價格(參照三地原油移動平均價)跌破40美元/桶時,國內汽、柴油最高零售價格不再下調,中國煉廠可能取得超額利潤計提風險準備金,央企由財政部征收,地方企業由地方征收。

國家發展改革委在3月17日宣布,按照現行成品油價格形成機制,自2020年3月17日24時起,國內汽油、柴油價格每噸分別降低1015元和975元。據金聯創測算,截至3月27日第八個工作日,國內成品油調價參考原油品種均價為26.61美元/桶,變化率為-32.59%,對應的汽、柴油價格應下調1170元/噸,由于參考油種均價低于40美元/桶的地板價,因此本輪調價窗口暫不開啟。

理論上來講,隨著原料成本降低,成品油“地板價”政策或為煉化產業帶來潛在的超額利潤,這筆超額利潤究竟能有多少,相應的超額利潤計提風險準備金又會怎樣運作?

冰火兩重天

就產業鏈細分環節來看,油價暴跌對上游開采及衍生油服行業構成利空,中游煉化行業則受益于成本的降低,一定程度上產生正面拉動效應。

低油價必然使上游開采環節承壓,由于不同國家和地區的地理條件、資源類型等因素各不相同,導致各自的石油開采成本也有所不同,甚至同一國家的不同地區都可能存在較大的成本差異。此外,各國實現財務收支平衡所需的油價也有所不同。

據中信建投數據,沙特開采每桶成本最低,不及10美元,但由于政府的財政收入對油價出口依賴最高,因此實現財政收支平衡下所需原油價格最高,高達90美元的水平;而俄羅斯方面抽取一桶原油的成本在3至4美元,但結合其他費用開采一桶原油的成本在17美元附近,實現財政收支平衡所需油價在50美元/桶附近;美國開采成本在20美元/桶以上,加之償還債務等其他成本令公司能有所盈利的原油均價需要在48-54美元區間。

反觀國內原油開采成本,記者從業內人士了解到,2019年中石油、中石化平均開采成本在不計算稅費的情況下超過50美元/桶,邊際成本遠高于當前的國際油價。

這一判斷從3月26日中國石油發布的2019年報中可以窺出一二。中國石油2019年原油產量909.3百萬桶(約1.23億噸),平均原油實現價格為60.96美元/桶,單位油氣操作成本為12.11美元/桶。板塊實現經營利潤人民幣960.97億元。

民生證券研究院根據年報數據測算,2019年公司每桶原油經營利潤約12.5美元,相應的完全成本約48.5美元。這一測算或許未必精準,但是明顯高于當前的國際油價。

此外,受油價大跌影響的重災區無疑是油服行業,低油價將直接影響到油服公司的賬款交付以及油田服務業務。港股表現來看,年初至今中海油田服務跌幅為52.86%,安東油田服務跌幅為45.51%,中石化油服跌幅為34.12%。國際油服巨頭同樣難逃寒冬,年初至今斯倫貝謝股價跌幅達65.77%,貝克休斯跌幅達53.65%,哈里伯頓跌幅達73.89%。

目前中國的石油對外依賴度在70%以上,受國際油價影響較大,低油價在沖擊國內上游開采環節的同時,對依賴進口原油的煉化行業呈現利好。與此同時,成品油“地板價”機制已經觸發,理論上講,煉廠在保證出廠價格的同時,原料成本有所降低。

“對于上下游一體化的企業來講,下游紅利將彌補上游的虧損。對于某些只有下游煉化環節的企業,進口油價下跌,國內成品油價不調整的情況下是可能出現所謂‘超額利潤’的情況,需要對其進行成本核算。”國家發展改革委能源研究所原所長周大地向《能源》記者指出。

誰的超額利潤?

國際原油價格“跌跌不休”,2020年的第一天WTI收于61.33美元/桶,截至3月27日已跌至21.51美元/桶。觸目驚心的價差,能否轉化為煉化企業的暴利,“超額利潤”能否實現?

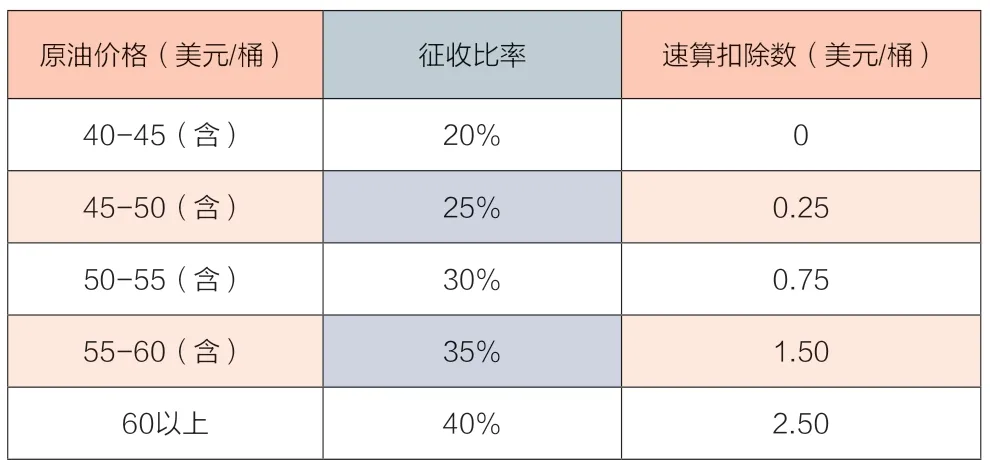

國內成品油定價機制經歷多次變革,“超額利潤”的征收起自2006年。根據國務院及財政部下發的《國務院關于開征石油特別收益金的決定》、《石油特別收益金征收管理辦法》,自2006年3月26日起,國家對石油開采企業銷售國產原油因價格超過一定水平獲得的超額收入按比例征收特別收益金,石油特別收益金屬中央財政非稅收入,納入中央財政預算管理。起征點為40美元/桶,實行5級超額累進從價定率計征。

2015年1月1日后,經國務院批準,將石油特別收益金起征點提高至65美元/桶。回顧最初設立該機制政策的背景,周大地向記者介紹到,彼時設立該政策是在考慮高油價的情況下,國際原油價格曾在一段時間內處于100美元以上的高位,國內原油價格與國際油價接軌,上游環節存在超額利潤,特別是針對國企征收。

2006年所設我國石油特別收益金的征收比率和速算扣除數

數據來源:海關總署全球貿易監測分析中心和上海石油天然氣交易中心

而現在可能因低油價產生的超額利潤已經轉至煉化環節。按照金聯創計算,目前中國地煉企業在理論上煉油已由虧轉贏,并迅速進入寬幅盈利期,截至3月11日,山東地煉加工主流進口原油理論盈利至238元/噸,迅速由前期虧損進入理論盈利階段。

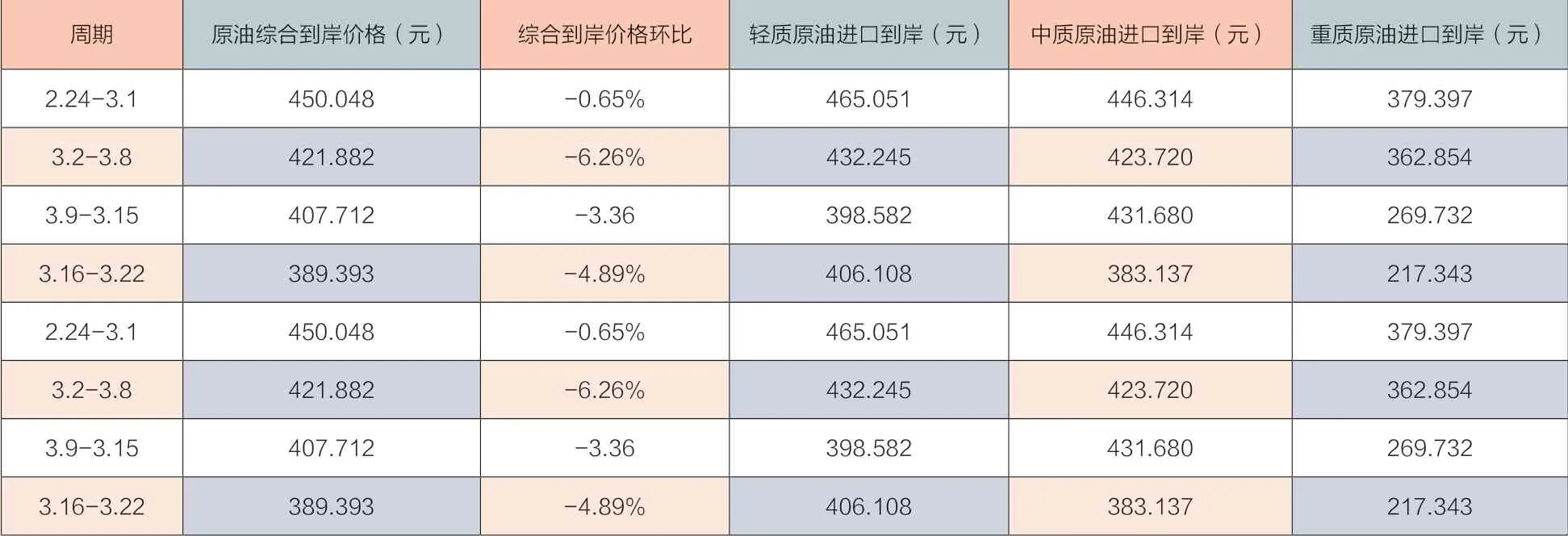

3月25日,海關總署全球貿易監測分析中心和上海石油天然氣交易中心發布的中國原油綜合進口到岸價格顯示,3月16日-22日,中國原油綜合進口到岸價格為387.393元/桶,較前一周下跌20.319元/桶,跌幅為4.98%。而在國際油價暴跌之前(2月24-3月1日)的到岸價為450.048元/桶。

根據隆眾資訊此前對汽油零售價格構成的解析,主要分為原料成本、煉廠成本及利潤、稅費、物流成本、加油站利潤等,其中原料成本占到36.5%。

據了解,國內地煉企業大部分是以到岸價格采購。以原油綜合到岸價計算,按照每噸原油為7.33桶,那么原料成本降幅約為457元,重質原油則降幅更大。低價期貨原油仍未全部到岸,原料成本的數據仍會被新低刷新,這一部分究竟是否會被認定為超額利潤仍未可知。

“這一價格構成比例施動態的,不同時期會有所浮動,這一計算方式不十分科學,但可以將數值的一定區間內作為參考。”分析人士告訴記者。

對于大型煉化一體化項目來講,上述計算方式則不夠準確。從3月29日恒逸石化發布的第一季度業績預告來看,公司第一季度預計歸屬于上市公司股東的凈利潤區間為6.5億元-8億元,較2019年同期大幅增長53.52%-88.95%。這一增長主要由文萊煉化投產支撐,低油價在第一季度的紅利并未完全顯露,但為其下一階段的盈利提供了支撐。

據卓創資訊煉油利潤模型,截至3月11日,山東地煉平均綜合煉油利潤為820.2元/噸,與月初相比上漲了552.2元/噸。記者從卓創資訊分析師楊霞了解到,截至3月25日,本周期山東地煉平均綜合煉油利潤為951.3元/噸,與上個周期相比上漲77元/噸。

楊霞指出,“未來,國際原油方面,原油市場仍然承壓。故預計煉廠理論原料成本將繼續下降。產品方面,目前汽、柴油等產品缺乏實質性利好支撐,故后期在一旦原油出現利空,其價格大概率將隨之出現下滑,但預計產品跌幅或不及原料成本。綜合分析,預計山東地煉綜合煉油利潤將出現上漲。”

“對于煉廠是否存在所謂的‘超額利潤’,我們還有很多因素要考量。”中國石油和化學工業聯合會信息與市場部主任祝昉接受記者采訪時分析道,“首先,根據‘先進先出’原則,煉廠需要先消化一定周期前采購的相對高成本原油,紅利并非立刻完全顯露;其次人工成本在不斷提升,伴隨利潤提高也會有一定的福利傳導機制;運輸成本的暴漲也抵消了部分紅利,生產、物流、儲備、保險等等各環節都希望在低油價中獲得更多收益;人民幣近期的貶值破7也要以一定的計算方式計入成本。”

低油價不僅吸引了煉廠原油儲運的需求,同時也帶動了原油運輸指數(BDTI指數)連續上漲,于3月16日達到年初以來的峰值1518,相比3月6日OPEC+會議談崩時的764幾乎翻番。

2020年初至3月4日,載重20-30萬噸的超大型油輪(VLCC)中東至中國航線均值45887美元/日。據路透社消息,3月12日中東至中國航線VLCC等價期租金報19.4萬美元/日。有地煉人士稱運費漲幅幾乎吃掉相當于8美元/桶左右的油價跌幅。截至3月27日,該周VLCC市場運價觸底企穩,日均等價期租金一度跌破8萬美元,隨后反彈至9萬美元附近。

成交記錄顯示,中東至中國航線4月13至15日裝期貨盤成交運價為WS(World Scale)102.5,西非至遠東航線4月26至28日裝期貨盤成交運價為WS100。WS100指的是一艘7萬噸油輪在14.5節航速下的收支平衡點,其余船型相應可以換算。一般來說,VLCC在WS達到65的時候就達到收支平衡。

“因低油價產生的蛋糕并非我們想象的那么豐盛,也不止煉化環節來享用,中間各個環節都想分一杯羹。”祝昉分析道。

國泰君安期貨原油研究總監王笑接受記者采訪時認為,“短期看來,煉廠原油需求表現很好,但是這部分需求并沒有完全,大多以庫存的形式存在。這意味著整體價格回歸后,很大的動作就是去庫存,而庫存成本仍非常高昂,在優先消納庫存的情況下未必能夠賺到預期的高利潤,目前看來低油價對于煉廠來講還是賬面紅利。”

如何確定企業是否存在以及達到怎樣的超額利潤,目前未有官方口徑。周大地認為,“如果是長期的明顯比同行業超出很多,或者比社會平均利潤率超出太多,且并非由于其做得出色,而是出于政策因素,那么該部分利潤需要進行一定的管控。”

怎么收?怎么用?

盡管尚無明確的文件推出,但是超額利潤計提政策,特別是針對煉化環節的征收問題,或許已經擺在了發改委的桌面上。該如何衡量超額利潤的基準,這筆錢又該用到哪里?

就原油與成品油之間的超額利潤入賬問題。中國石油財務總監柴守平在3月26日的業績電話會議上表示,當國際市場原油價格低于40美元調控下限時,境內成品油加工企業,應該按照汽油、柴油的銷售數量所規定的征收標準繳納油價調控風險準備金。

“今年以來,因為油價大幅下跌,公司今年將上繳油價調控風險準備金。從謹慎性角度考慮,公司目前不能將額外這塊利潤計入公司的收入,只能是作為一種準備金計入賬目。當然公司也在積極與政府部門進行溝通,爭取有利的政策。”

在3月17日的成品油價調整窗口期,國家發展改革委價格司副司長彭紹宗說,國際油價低于調控下限時,國內成品油價格未調金額不是直接留給企業成為收入,而是全部納入風險準備金,并根據《油價調控風險準備金征收管理辦法》規定,全額上繳中央國庫,納入一般公共預算管理,統籌用于節能減排、提升油品質量、保障石油供應安全,以及應對國際油價大幅波動,實施保障措施的資金來源。

中金證券發布報告稱,在觸發“地板價”機制時,預計會由上市公司直接繳納風險準備金。“我們認為該機制對國營煉廠的直接影響偏中性。考慮到地方企業受地方征收機關的監管力度遠低于國營煉廠,我們認為該情形下,民營大煉化有望從中受益。”

“我們現在很難核實真正的超額利潤是多少,”王笑坦言,“目前所設定的地板價是指最高零售價的地板價,而在實際銷售過程中,往往還會存在折扣,因此很難設定統一的征收標準。”

記者了解到,諸多民營加油站的汽柴油來源不一,批發價格不一,如何針對民營煉化企業進行財務核算將會是一個復雜的問題。目前國家財政收支嚴格來講還是十分緊張的,特別是在疫情的影響下。

“如果確定存在超額利潤并予以征收,那么很大可能是要進行專款專用,無法當做固定的財政收入,”周大地表示,“目前煉化環節可能存在的超額利潤,屬于新情況,但是我覺得應該對國企和民企一視同仁,公有制與私有制在競爭過程中給與平等地位,但是對所有制的財富去向問題來講,對私有資本還是應該有所管制、有所引導、有所控制。這些話目前可以理直氣壯地講。”

第二季度的春天?

隨著煉化產能不斷上新,產能過剩已成為石油化工行業的突出問題。利潤空間逐漸收窄,一季度需求市場低迷,第二季度的供需又會呈現怎樣的局面?

石化聯合會《報告》指出,受疫情影響,各類化工產品的生產與銷售出現新的問題。一方面,上游大型企業連續生產,但下游銷售、物流受阻,企業生產負荷下降,正常生產受到影響;另一方面,各種隔離措施使市場消費出現斷崖式下滑,終端企業大量停產或開工推遲。

實際上,2019年的數據已經頗為慘淡。數據顯示,2019年煉油業利潤下降了42.1%,為近五年最大降幅;化工業利潤下降13.9%,為十年來最大降幅;進出口總額7222.1億美元,同比下降2.8%,為近3年來首次負增長。

《報告》預測,總體形勢上看,一季度成品油以及化工產品等重點產品的產銷將會出現較為明顯的下降。但是疫情過后,下游消費會出現明顯反彈,預計二季度后市場將會迎來新的繁榮,價格的上升會提升行業利潤。

根據宏觀經濟運行趨勢、行業生產、價格走勢、結構調整變化等因素綜合分析判斷,2020年國內石油和化工行業經濟運行將呈前低后高、企穩回升態勢。預計全年全行業營業收入同比增長約5%,其中,化學工業營業收入增幅約為7%;石油和化工行業全年利潤總額同比增長約8%。

“盡管最困難的時間已經過去,但是中國經濟仍很難在4月恢復到正常經濟發展水平,”周大地表示,“考慮到國外疫情進入爆發期,煉化產品外貿將會受到影響,成品油出口將會遭遇困境,航煤消費也會陷入低迷。”

卓創資訊資料顯示,成交方面,由于目前各地企業陸續復工,汽油、柴油需求有所提升,部分加油站表示已恢復至節前三分之二的水平,加之部分煉廠仍處停工狀態,成品油供應尚未完全恢復。因此在剛需補貨支撐下,山東正常生產的地煉廠家汽油、柴油出貨較前期有所好轉,部分煉廠庫存水平出現下滑。未來隨著前期停工煉廠陸續恢復生產,周邊煉廠出貨必將面臨分流,加之原油下行下,客戶多按需補貨,山東地煉成交或受抑制。

王笑指出,一般來講北半球用油高峰從夏季開始,正常來講目前處于淡季,但是原油儲運情況可謂“淡季不淡”,那么也許就意味著旺季不一定旺得起來。疫情結束并不意味著在能源消耗方面出現報復性消費,很難彌補之前的消費低迷。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06