基于DEA模型旅游上市公司業績評價與經營效率分析

2020-05-08 08:00:02張海燕杜瑤瑤

湖南文理學院學報(自然科學版) 2020年2期

張海燕,杜瑤瑤

(1.湖南師范大學 商學院,湖南 長沙,410081;2.湖南師范大學 旅游學院,湖南 長沙,410081)

隨著旅游業的蓬勃發展,大量資本涌入旅游行業市場,旅游上市公司在資金的吸收和運營方面具有代表性的地位。學者們從旅游上市公司的分類、多元化經營、股權結構和資本結構等多方面對其經營績效進行分析[1-3]。研究方法上,主要包括基于財務模式的杜邦分析法、基于價值分析模式的經濟增加值分析法(EVA)、基于平衡模式的平衡計分卡(BSC),并選取主營業務利潤率、總資產利潤率、凈資產收益率等系列指標[4]。胡燕京等[5]利用DEA方法,得到了我國上市公司旅游業的綜合效率、技術效率和規模效率,并探討經營效率與資源配置的關系。目前,學者們主要通過財務指標對旅游上市公司的經營績效進行分析,研究內容涉及多元化經營、股權結構和資本結構等方面,其中DEA模型更適用于經營效率評價。因此,本文依據31家旅游上市公司經營現狀,采取經濟增加值(EVA)和數據包絡分析(DEA)對其進行業績評價和經營業效率分析。

Ruggero Sainaghi等[6]通過Meta分析1996年到2014年的978篇文章,認識和提升了旅游業績衡量的知識框架。Siow-Hooi Tan等[7]通過涵蓋旅游和旅游業(航空公司,賭場,酒店和餐館)的數據集,研究了2003-2014年期間環境績效總量和個人層面對財務績效(FP)的影響。Ming-HsiangChen[8]為探究中國和臺灣旅游公司的經營狀況和財務業績之間的相互作用,調查了商業環境的改善是否提高了旅游企業的財務績效。Chin-weiHuang[9]在研究旅游供應鏈合作與協調基礎上,建立一個混合網絡數據包絡分析(DEA)模型來衡量供應鏈中的綜合和分區績效,并對中國30個地區旅游供應鏈的績效進行了評估。

國內對旅游企業的績效評價體系進行了探討,主要集中在對我國國有資本金績效評價、“平衡計分法”和“經濟增加值”(EVA)等3個指標體系[10]。高明等[11]通過利益相關者視角,利用超效率DEA-Tobit兩步分析法,發現利益相關者關系是影響旅游上市公司效率的關鍵因素。徐凱等[12]利用三階段DEA模型,在剔除環境因素和隨機誤差后對旅游上市公司的綜合技術效率、純技術效率和規模效率進行分析。文艷等[13]利用DEA模型對旅游上市公司成本控制效率進行分析,發現大多數企業成本控制效率偏低。孫媛媛和王艷在DEA模型的基礎上,借助AHP層次分析法對旅游上市公司的經營效率進行測算和區域競爭力分析[14-15]。

綜上所述,學者們研究旅游企業績效問題時,主要參考財務指標對不同類型和商業環境下的旅游企業績效進行測算。部分學者采用DEA模型對旅游企業經營效率進行評價,但將傳統財務指標分析與DEA效率模型結合研究并不深入。考慮到EVA作為經營業績的重要評價方法,對于公司的狀況評價具有客觀性和準確性,而DEA模型可以納入一些非財務指標,適合對不同類型和經濟規模的上市公司之間進行比較。因此,本文選取2014—2016年經營狀況穩定的31家旅游上市公司作為樣本,利用經濟增加值法(EVA)和數據包絡分析(DEA)進行業績評價和經營業效率分析,以期了解旅游上市公司的經營實況,把握旅游投資發展方向。

1 研究方法與模型

1.1 經濟增加值法(EVA)分析

EVA是指從稅后凈營業利潤中扣除掉包括股權和債務的全部投入資本成本后的所得[16]。國泰安EVA專題數據庫中關于EVA的統計口徑有2種,選取第1種,具體的計算方法不再贅述。

1.2 數據包絡分析法(DEA)

數據包絡分析(DEA),最初由運籌學家所提出的,其能夠借助線性和非線性規劃方式對包括多指標的輸入(投入)和輸出(產出)的決策單元進行非參數有效生產的前沿面評價[17]。在傳統的DEA模型中,通常選取BCC或者CCR模型,詳細公式可參考[17]。

2 數據來源和樣本選取

2.1 評價指標確定

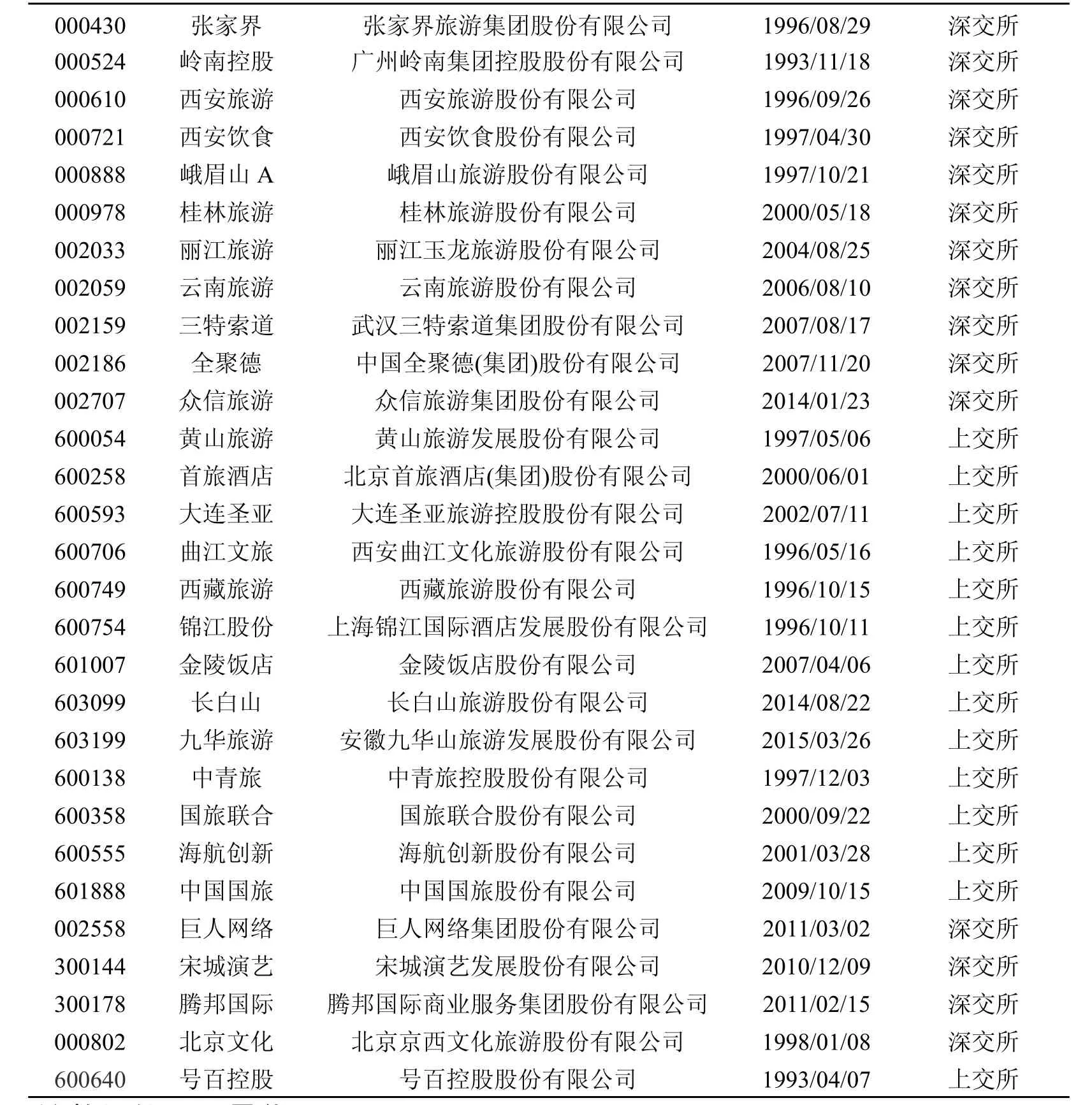

通過對行業分類目錄查詢,共得到35個相關的旅游上市公司。為保證樣本的可靠性,將近幾年頻繁“換殼”的全新好、經營不佳的*ST東海A、*ST云網以及15年上市時間的北部灣旅剔除,共得到31個樣本,如表1所示。總資產是代表上市公司經濟規模的指標,而在職員工人數和主營業務成本直接關系到企業的產出效益;主營業務收入、凈利潤2項指標能反映企業的產出規模和經濟效益[18]。因此,本文選取在職員工、主營業務成本和總資產作為投入指標,凈利潤、主營業務收入作為產出指標,計算中用xi,j表示,數據源于2014—2016年各旅游上市公司的資產負債表、利潤表以及企業年報。

表1 旅游上市公司樣本情況

續表1

2.2 原始數據的無綱量化

在原始的投入和產出指標中,并未對數據進行統一處理,且部分旅游上市公司的凈利潤為負值,不適合直接利用DEA模型測算。因此,需要對原始數據進行無綱量化處理,具體計算公式為其中,xi,j指原始指標數據,分別為第j項指標下各評價樣本值的最大值和最小值。

3 實證研究

3.1 旅游上市公司經濟增加值與凈利潤比較分析

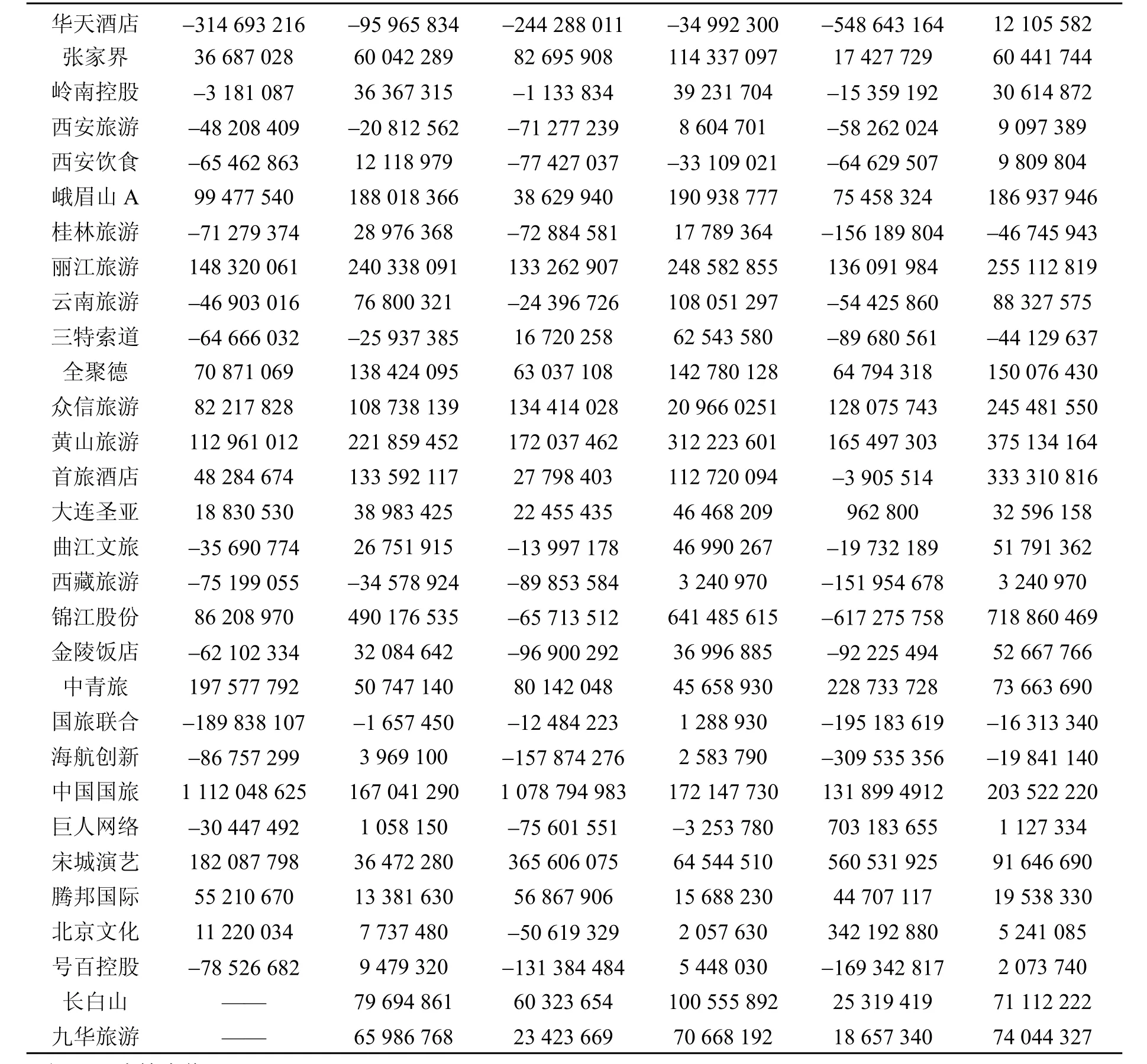

凈利潤指標作為衡定一個企業是否經營有效地標準,隨著行業發展弊端逐漸顯現:一是負債率不同企業之間的利潤不可比;二是只看重利潤容易導致“過度投資”,即新增投資的回報率實際上會低于投資者的期望報酬率。相比較,EVA更能真實的反映企業價值。通過分析兩者之間的差異,有利于判斷旅游上市公司的實際經營狀況,如下表2所示。

表2 EVA與凈利潤對比

續表2

由表2可知,31家旅游上市公司的EVA普遍低于比企業凈利潤,且部分公司的凈利潤為正值,EVA為負值。利潤并不代表能為股東創造價值,但EVA大于等于0,則表明企業在保值增值;反之,則代表企業價值在降低。

其中,2014年嶺南控股、西安飲食、桂林旅游、云南旅游、曲江文旅和金陵飯店、海航創新、巨人網絡、號百控股等9家旅游上市公司的凈利潤為正,但EVA為負;到2016年EVA為負,凈利潤為正的企業增至11家。華天酒店、嶺南控股、西安旅游、西安飲食、云南旅游、曲江文旅、西藏旅游、金陵飯店、國旅聯合、海航創新、號百控股等12家旅游上市公司,連續3年EVA為負。通過對以上31家旅游上市公司的EVA與凈利潤對比,發現旅游上市公司EVA與凈利潤值的差距隨時間變化逐漸拉大,且EVA顯著偏低,各企業的經營狀況不佳。

3.2 旅游上市公司經營效率分析

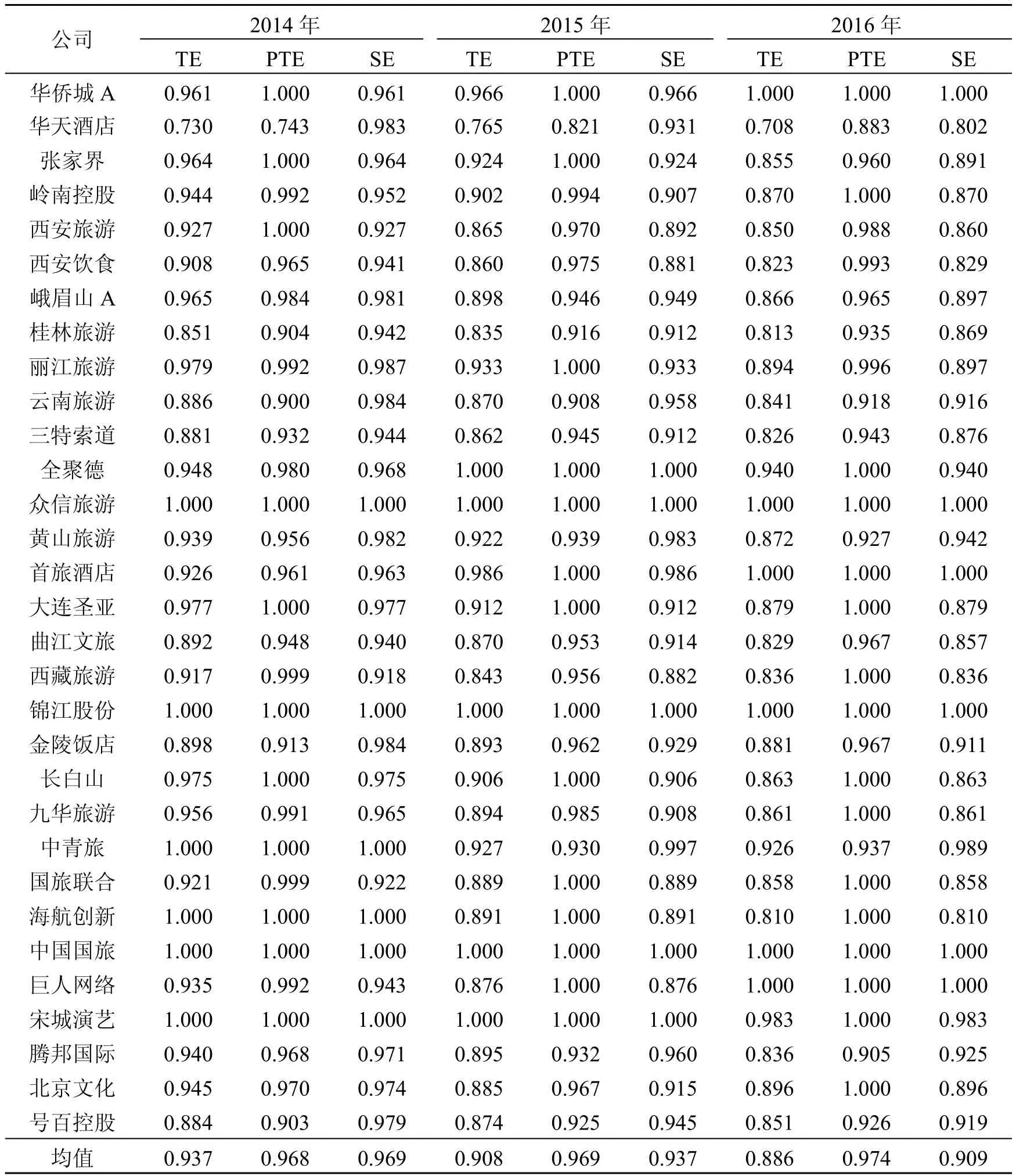

在DEA分析中的CCR和BCC模型,利用軟件DEASolver pro 5.0,將確定的投入指標和產出指標代入求解,得到基于規模報酬不變條件下的綜合技術效率(TE)和規模報酬可變情況下的純技術效率(PTE),而規模效率(SE)可以通過分解得到。由表3可知,2014—2016年綜合技術效率(TE)的均值下降顯著,由0.937降至0.886;純技術效率(PTE)均值則由0.968上升至0.974;規模技術效率(SE)均值則由0.969下降到0.909。

表3 2014—2016年綜合技術效率(TE)、純技術效率(PTE)和規模效率(SE)

綜合技術效率(TE)反映在投入一定情況下,所能獲取最大產出的能力,主要衡量現有管理水平和技術對經營績效的影響。由表3可知,2014年綜合技術效率(TE)為1的旅游上市公司共6家,分別是眾信旅游、錦江股份、中青旅、海航創新、中國國旅、宋城演藝;2015年綜合技術效率(TE)為1的旅游上市公司降至5家,在原有基礎上減少了海航創新和中青旅兩家公司,增加了全聚德;2016年綜合技術效率(TE)為1的共為6家,剔除掉全聚德和宋城演藝,新增華僑城A、首旅酒店2家上市公司。總體來看,綜合技術效率(TE)在各類旅游上市公司中分布較一致。

純技術效率(PTE)則在規模報酬可變時,用來衡量技術進步對于經營績效的影響。由表3可知,2014年純技術效率(PTE)為1的旅游上市公司為11家,包括華僑城A、張家界、西安旅游、眾信旅游、大連圣亞、錦江股份、長白山、中青旅、海航創新、中國國旅、宋城演藝;2015年純技術效率(PTE)為1的旅游上市公司為14家,增加了麗江旅游、全聚德、首旅酒店、國旅聯合、巨人網絡等5家公司,減少了西安旅游和中青旅2家公司;2016年純技術效率(PTE)為1的公司16家。總體來看,位于純技術效率(PTE)生產前沿面的旅游上市公司的數目較多,且主要為旅游景區類企業。

規模效率(SE)指產業結構通過優化配置對產出單元所發生作用的大小,反映的是實際規模與最優生產規模的差距。由表3可知,2014年規模效率(SE)為1的旅游上市公司共有5家,包括眾信旅游、錦江股份、海航創新、中國國旅和宋城演藝;2015年規模效率(SE)為1的旅游上市公司保持為5家,剔除掉海航創新,增加了全聚德;2016年規模效率(SE)為1的公司仍為5家,剔除掉宋城演藝和全聚德外,增加了首旅酒店和巨人網絡等2家公司。總體來看,規模效率(SE)在旅游上市公司之間的波動性較大,涉及范圍較廣。

4 結論與討論

本文選取了經濟增加值(EVA)和數據包絡分析中的CCR和BCC的投入導向模型進行對31家旅游上市公司進行業績評價和經營業效率分析,得出相關結論如下:

(1)通過31個旅游上市公司的經濟增加值(EVA)與凈利潤對比分析,發現2014—2016年EVA普遍低于凈利潤,且部分企業的凈利潤為正值,EVA為負值,表明近年來旅游上市公司的經營效率偏低,未能為股東們創造更多的價值收入。目前,雖旅游業的投資不斷加大,但旅游上市公司的實際盈利狀況較差,主營業務的營收能力有待加強。為規避投資風險,旅游上市公司應該謹慎投資,適度增加前期的項目審核和實地考察期限,選取高質量投資項目,合理調度投資回報期。

(2)整體來看,旅游上市公司的綜合技術效率(TE)和規模效率均有所下降,而純技術效率(PTE)略有上升,表明旅游上市公司在經營方面存在無效率的狀況,內部管理水平有待提高,企業的規模效益并不經濟,所增加的投入帶來的產出回報沒有到達預期目標。另一方面,純技術效率(TE)上升表明旅游上市公司在技術創新方面的投入,有利于提高公司經營效率。因此,建議旅游上市公司應注重優化企業的內部管理制度,引進高水平層次人才,合理增加創新性投入。

本文選取經濟增加值(EVA)和數據包絡分析(DEA)對旅游上市公司的業績與經營效率進行評價分析,但并未對影響EVA變化的稅后經營業利潤、資本成本等一系列指標進行具體分析,且數據包絡分析(DEA)投入產出指標的選取存在局限性,有待后續進一步完善探討。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

電子制作(2018年18期)2018-11-14 01:48:24

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04

體育師友(2011年2期)2011-03-20 15:29:29