三線小城家庭的長期教育規劃

2020-05-11 12:08:14文熙

投資與理財 2020年5期

文熙

客戶畫像

邵先生一家三口生活在三線小城江蘇鹽城,為了給孩子提供更好的教育環境,計劃5年左右換一套學區房,同時想為孩子做一個長期的教育金規劃。

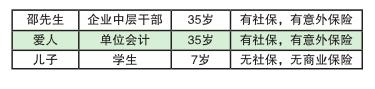

(一)邵先生家庭成員情況

(二)家庭財務情況

1、邵先生家庭收支表

2、邵先生家庭資產負債表

邵先生家庭年收支結余21.5萬元,年結余資金率61%,年現金流充足。流動性資產中,以活期存款為主。通過風險測評,邵先生具備中等以上風險承受能力,可適當配置權益類資產,以提高家庭財富組合收益。

邵先生家庭生命周期處于成長期,子女教育負擔增加,雙方父母條件較好,暫無經濟上的供養壓力。

我們不難發現,邵先生家庭的重心基本都放在孩子身上,這也是中國式家庭比較典型的特征。從邵先生這里,我們發現了兩項潛在需求:1)大病保障規劃:客戶處于上有老下有小的人生階段,是三代家庭的經濟支柱,如果出現重大健康問題,盡管作為工薪族有五險一金的保障,但僅能為治療費用提供部分報銷,無法彌補客戶由于不能正常工作所需要的經濟來源。未來撫養老人、孩子甚至日常的開銷,都將是比較硬性的支出,因此更應首要考慮規劃大病保障,規避資產由于大病風險而減少甚至出現負債。2)資產配置規劃:定期存款安全,但收益相對較低,客戶可通過配置部分基金產品來提高投資收益。

房產規劃

邵先生目前所居住城市為三線小城,按房價均價1萬元左右預測及客戶首付比例30%的需求,客戶選擇100平米左右的房子較為合適。

房屋規劃,首先是要保證資金安全,同時兼顧有穩定收益。理財型保險是首選。建議把購房資金的30萬定期存款轉投購買恒大福臨門兩全保險,5年期理財型保險,參考年化收益為5%,本金30萬元。5年后本金+收益:30×(1+5×5%)=37.5(萬元)。

備注:該產品附帶身故保障,確保持有產品期間,被保險人萬一出現風險,家庭均可獲得理賠保障。

子女教育金規劃

目前9年義務教育費用支出不高,除興趣班,沒有必要的大額支出。考慮孩子將來上大學或出國留學深造可能需要一筆不小的資金,這時完全可以通過教育年金保險來實現。每年交費,連續交5年,5年后每年按比例返還利息,10年后孩子上大學需要可取本金,不取,可一直存放,后續可用做子女婚嫁金等。產品附加萬能賬戶,利息和本金不取,可自動轉入萬能賬戶累計生息,目前平安盈利保年金險的萬通賬戶收益率為5%。邵先生每年需投入本金5萬元,合計投入本金25萬元。

大病保障規劃

大病保障保額標準應覆蓋重疾治療費用以及至少客戶兩年的年收入。建議考慮太平金生康瑞重疾險,20年交,成人保額選擇30萬元,孩子保額選擇50萬元。按邵先生及妻子35歲,孩子7歲,保至終身,邵先生年交8700元,交費20年,合計本金17.4萬元;妻子年交7410元,交費20年,合計本金14.82萬元;小孩年交5750元,交費20年,合計本金11.5萬元。

資產配置規劃

目前客戶資產配置不健全,通過配置短期理財及混合型基金,提高投資收益。產品建議:短期理財4%左右+某混合型基金10%左右+股票型基金20%左右。投入本金10萬元左右,預估年收益為1.7萬元左右。

經過家庭財務規劃后,在增加多重保障的前提下,家庭仍有結余的現金流以備不時之需。如果邵先生家庭收入穩定,有更多的年結余資金,還可以再增加投資理財比例,增加子女出國教育金規劃、養老補充規劃等。

邵先生和太太年齡都是35歲,并育有一個兒子,年齡7歲上小學,是幸福美滿的三口之家。

邵先生是企業的中層干部,年薪25萬元,太太是單位會計,年薪10萬元,刨去日常開銷和孩子教育,每年的現金流還剩下21.5萬元。家里有房產一套,另有存款30萬元,無任何負債,計劃5年左右換一套學區房,給孩子可以提供更好的教育環境,同時想為自己的孩子做一個長期的教育金規劃。

從孩子的年齡角度看,其實已經到了準備教育金規劃的相對較大的年齡段了。因子女教育規劃沒有時間彈性和費用彈性,更要預先規劃,所以教育規劃已刻不容緩,并且高等教育期間的開銷屬于階段性高支出,可能會連續很多年。結合家庭的實際情況來看,邵先生夫婦肯定希望未來孩子的各個教育階段都能夠有個更好的教育環境,所以規劃是必須的,且因孩子年齡的問題會很緊急。

首先,教育本身的特點決定了父母需要花費更多的時間和精力來對它進行周密的規劃。教育金是用來支持孩子從義務教育至大學教育甚至更高學歷所需要的資金,它總費用龐大,持續周期長,前后跨度近20年,總資金可能比購房支出還多。這就要求父母們能夠做好規劃,長期堅持,避免到時候捉襟見肘,耽誤了孩子的教育。

其次,在國內隨著教育成本的提高以及父母對教育的日益重視,家庭在教育方面的支出也在不斷增加。特別是越來越多的父母希望自己的孩子能夠接受最優質的教育,紛紛把目光投向一些名牌學校、私立學校,課外的輔導班、興趣班更是價格不菲,教育費用已成為中國內地家庭的主要支出之一。

孩子教育金必須滿足以下四個要素:安全、收益、專屬、靈活。

結合邵先生夫婦的需求和實際的家庭收支情況,必須要給孩子做一個長期的教育金成長計劃,伴隨孩子的成長,并且因考慮到孩子沒有社保的保障,故還要為孩子附加重疾保障和醫療保障。這是規避家庭風險的長遠規劃,既是對孩子教育的規劃,同時也是對孩子愛與責任的體現,對未來美好的憧憬。

因為邵先生夫妻倆想給兒子一個相對較好的學習環境,所以教育金建議從高中階段就開始領取,涵蓋整個高中以上的全部教育階段,使孩子將來的教育和深造無后顧之憂。從高中教育開始直至深造期結束,作為教育和深造的額外補充,讓父母的愛見證和伴隨孩子的成長。且因為是兒子,將來的創業金和婚嫁金也是必須提前一起規劃好,所以建議要一并將這兩筆未來較大的支出也考慮在內,25周歲學業結束開始創業階段,可一次性領取5倍的基本保額,共計15萬元,同時還能享受到安聯穩健的經營成果,可以領到一筆不小的紅利。兒子30周歲左右是適婚年齡,將可以再領取5倍的基本保額,共計15萬元,同時還能享受到安聯穩健的經營成果,可以領到一筆不小的紅利,減輕將來自己和兒子對于婚嫁金的準備,使孩子在成立家庭的第一時間,就可以有一個很好的起步。

兒子的保險計劃(單位:元)

關于保費支出,考慮到邵先生夫妻倆工作相對很穩定,每年有21.5萬元的結余現金流,又無負債,而且孩子的年齡已經不小,所以建議交費年限短期為主,5年交費,每年交費114168.41元。因考慮到孩子沒有基礎社保的保障,故建議補充商業重疾保障和醫療保障,全方位呵護孩子的健康成長。并且家庭還有額外的存款30萬,所以孩子的保費支出對于邵先生家庭來講,不會有特別大的壓力。

考慮到孩子沒有基礎社保,建議補充商業的醫療保險,以備不時之需。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

公民與法治(2020年11期)2020-07-25 02:02:06

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

領導決策信息(2018年50期)2018-02-22 06:17:16

北京教育·普教版(2018年1期)2018-01-29 20:45:18

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16