基于AHP-FCE法的農(nóng)業(yè)企業(yè)重大錯報風險評估

2020-05-28 02:35:50宋伊南

中國經(jīng)貿(mào)導刊 2020年8期

摘 要:農(nóng)業(yè)企業(yè)由于其行業(yè)的特殊性,具有較強的財務舞弊動機。為了控制農(nóng)業(yè)企業(yè)的審計風險,會計師事務所應加強對該類企業(yè)的重大錯報風險的識別與評估。以瑞華會計師事務所對農(nóng)業(yè)企業(yè)ZL公司審計案例為研究對象,構(gòu)建重大錯報風險評估指標體系,將AHP法和FCE法相結(jié)合,確定權(quán)重,進而對ZL公司的重大錯報風險水平進行定量評估。提出應更加嚴格地執(zhí)行存貨監(jiān)盤程序、有效設(shè)計函證程序并執(zhí)行到位、對收入實施分析程序等應對策略。

關(guān)鍵詞:農(nóng)業(yè)企業(yè) 重大錯報風險評估 AHP法 FCE法

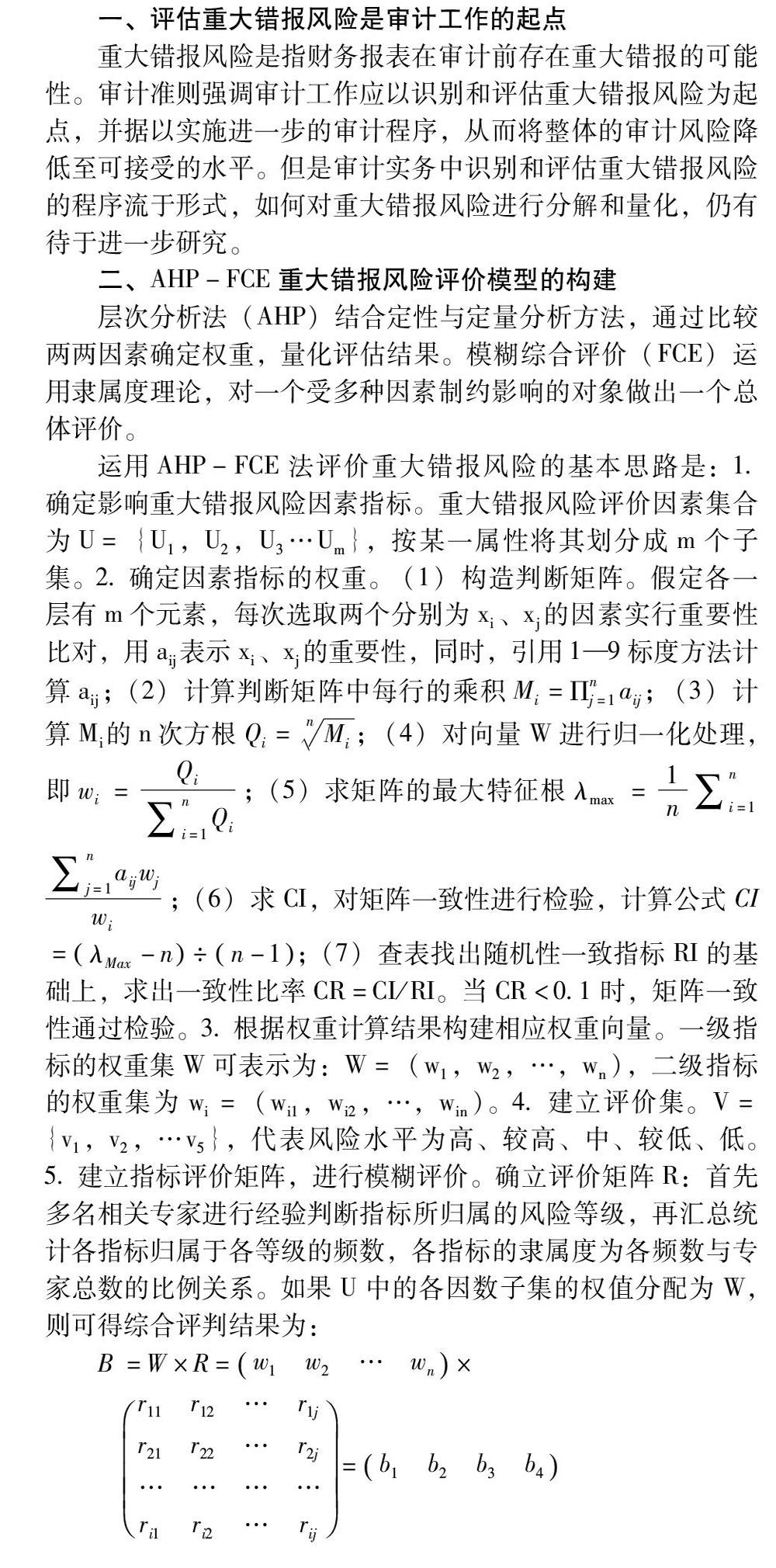

一、評估重大錯報風險是審計工作的起點

重大錯報風險是指財務報表在審計前存在重大錯報的可能性。審計準則強調(diào)審計工作應以識別和評估重大錯報風險為起點,并據(jù)以實施進一步的審計程序,從而將整體的審計風險降低至可接受的水平。但是審計實務中識別和評估重大錯報風險的程序流于形式,如何對重大錯報風險進行分解和量化,仍有待于進一步研究。

二、AHP-FCE重大錯報風險評價模型的構(gòu)建

層次分析法(AHP)結(jié)合定性與定量分析方法,通過比較兩兩因素確定權(quán)重,量化評估結(jié)果。模糊綜合評價(FCE)運用隸屬度理論,對一個受多種因素制約影響的對象做出一個總體評價。

運用AHP-FCE法評價重大錯報風險的基本思路是:1.確定影響重大錯報風險因素指標。重大錯報風險評價因素集合為U={U1,U2,U3…Um},按某一屬性將其劃分成m個子集。2.確定因素指標的權(quán)重。(1)構(gòu)造判斷矩陣。假定各一層有m個元素,每次選取兩個分別為xi、xj的因素實行重要性比對,用aij表示xi、xj的重要性,同時,引用1—9標度方法計算aij;(2)計算判斷矩陣中每行的乘積Mi=Πnj=1aij;(3)計算Mi的n次方根Qi=nMi;(4)對向量W進行歸一化處理,即wi=Qi∑ni=1Qi;(5)求矩陣的最大特征根λmax=1n∑ni=1∑nj=1aijwjwi;(6)求CI,對矩陣一致性進行檢驗,計算公式CI=λMax-n÷n-1;(7)查表找出隨機性一致指標RI的基礎(chǔ)上,求出一致性比率CR=CI/RI。當CR<0.1時,矩陣一致性通過檢驗。3.根據(jù)權(quán)重計算結(jié)果構(gòu)建相應權(quán)重向量。一級指標的權(quán)重集W可表示為:W=(w1,w2,…,wn),二級指標的權(quán)重集為wi=(wi1,wi2,…,win)。4.建立評價集。V={v1,v2,…v5},代表風險水平為高、較高、中、較低、低。5.建立指標評價矩陣,進行模糊評價。確立評價矩陣R:首先多名相關(guān)專家進行經(jīng)驗判斷指標所歸屬的風險等級,再匯總統(tǒng)計各指標歸屬于各等級的頻數(shù),各指標的隸屬度為各頻數(shù)與專家總數(shù)的比例關(guān)系。如果U中的各因數(shù)子集的權(quán)值分配為W,則可得綜合評判結(jié)果為:

6.利用最大隸屬度的原則,計算出重大錯報風險等級,進一步確定可接受的檢查風險的水平,以設(shè)計實施進一步審計程序的性質(zhì)、時間和范圍。

三、AHP-FCE模型在ZL公司重大錯報風險評估中的應用

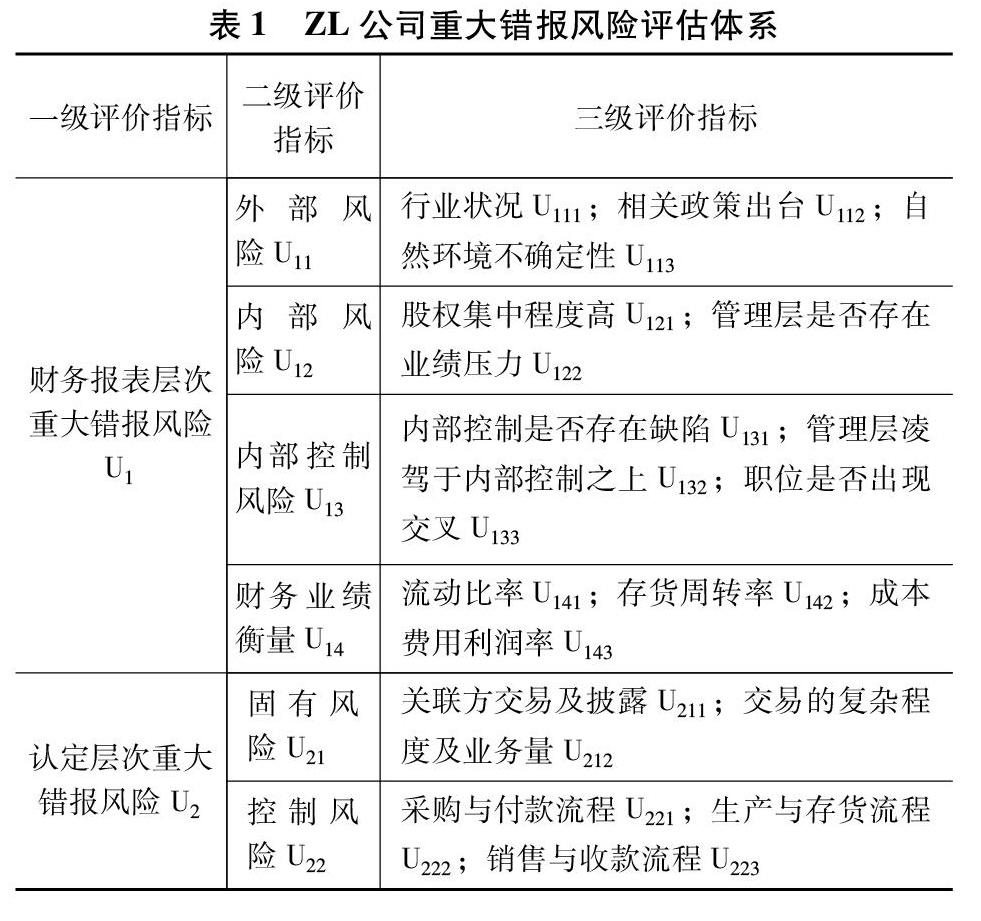

(一)構(gòu)建重大錯報風險評價指標體系

本文以瑞華會計師事務所對農(nóng)業(yè)企業(yè)ZL公司審計失敗案例為研究對象,對影響ZL公司重大錯報風險因素進行評價,以此說明AHP-FCE模型在農(nóng)業(yè)企業(yè)重大錯報風險評估中的應用。

ZL公司具備農(nóng)業(yè)企業(yè)的普遍特點:第一,生存和發(fā)展易受國家政策的影響;再加上農(nóng)產(chǎn)品市場的準入門檻不高,行業(yè)競爭激烈。第二,家族式持股,股權(quán)集中程度較高,而且管理層面臨著業(yè)績壓力,財務舞弊風險較高。第三,農(nóng)業(yè)企業(yè)在內(nèi)部控制的設(shè)計和執(zhí)行方面存在較大缺陷。第四,行業(yè)特有的財務風險,如存貨數(shù)量較多、占總資產(chǎn)的比重大,存貨管理難度高,易發(fā)生霉變或庫存損壞,存在跌價減值的風險;營業(yè)利潤水平低;原材料采購的交易對象多為農(nóng)戶,較分散,而且是現(xiàn)金交易,難以追查驗證、無法還原,使得審計難度增加。

按照《中國注冊會計師審計準則第1211號—通過了解被審計單位及其環(huán)境識別和評估重大錯報風險》的要求,并結(jié)合農(nóng)業(yè)企業(yè)現(xiàn)金交易量大、采購和銷售較為分散、存貨盤點困難等特點,從財務報表層次和認定層次來構(gòu)建重大錯報風險評估指標體系,見表1。

(二)確定指標因素的權(quán)重

本文邀請項目經(jīng)理和經(jīng)驗豐富的審計項目組成員,根據(jù)ZL公司的實際情況進行打分,根據(jù)打分結(jié)果計算出每個指標的平均值,運用AHP法計算得出每個指標的權(quán)重W。

(三)建立評價矩陣

本文選取的評價評語集為V={低,較低,中等,較高,高}五個等級分別對風險等級進行表示。本文將ZL公司審計的重大錯報風險評價問卷發(fā)放給10位從業(yè)5年以上并且具有農(nóng)業(yè)企業(yè)審計經(jīng)驗的注冊會計師,根據(jù)介紹的ZL公司基本情況對三級指標進行評價。

(四)模糊綜合評價

由上述三個層次的矩陣計算和歸一化處理的結(jié)果可以得到X公司的重大錯報風險定量指標。

按照評價評語集和最大隸屬原則,可以看出,ZL公司財務報表中的重大錯報風險處于較高水平。

ZL公司認定層次的重大錯報風險水平為66.29%,假定會計師事務所計劃審計風險為5%。

檢查風險=審計風險重大錯報風險=7.54%

根據(jù)風險之間的關(guān)系可以得出檢查風險為7.54%,即可接受的檢查風險的水平較低。審計人員應以重大錯報風險評估結(jié)果為出發(fā)點,制定具體應對措施,將審計風險控制在可接受的低水平。

四、農(nóng)業(yè)企業(yè)的重大錯報風險應對策略

針對評估出的農(nóng)業(yè)企業(yè)特有的存貨、收入和成本費用是易出現(xiàn)重大錯報的領(lǐng)域,可以制定如下具體應對措施:第一,更加嚴格地執(zhí)行存貨監(jiān)盤程序,在時間和資源配置上都應該盡量做到合理化。農(nóng)業(yè)企業(yè)的存貨多為農(nóng)產(chǎn)品,存貨堆放密集,形狀多樣,需要利用計量器具和必備工具,如磅秤、叉車等,不能僅對頂層、側(cè)面、外圍進行抽樣檢查,而要深入垛中心進行檢查。而且在抽盤時,要抽樣開箱檢查、并關(guān)注產(chǎn)品的保質(zhì)期和質(zhì)量問題。第二,有效設(shè)計函證程序并執(zhí)行到位。對函證的發(fā)出和收回全過程保持控制,對異常回函保持高度警覺。第三,對收入實施分析程序;關(guān)注收入的真實性以及關(guān)聯(lián)方交易情況是否合理;關(guān)注存在通過虛增交易、虛構(gòu)客戶和資金往來等自我交易的方式實現(xiàn)收入和利潤增長的跡象。第四,重點關(guān)注成本核算的準確性;關(guān)注成本結(jié)轉(zhuǎn)情況等。

五、結(jié)論

農(nóng)業(yè)企業(yè)的審計風險不僅來源于普遍風險,更來源于其行業(yè)的特殊性。本文綜合考慮重大錯報風險的影響因素,將層次分析法與模糊綜合評價法相結(jié)合,一定程度上為定量評估農(nóng)業(yè)企業(yè)重大錯報風險提供現(xiàn)實的可操作性思路。運用該方法評估重大錯報風險,可減少審計人員的主觀評價與客觀事實的偏差,更加科學合理地評估風險程度;有助于審計人員更加有針對性地設(shè)計進一步審計程序,將有限的審計資源集中投向高風險領(lǐng)域,提高審計的效率和效果,合理控制農(nóng)業(yè)企業(yè)的審計風險。

參考文獻:

[1]孫晶.層次分析法在審計風險要素分析中的應用[J].財會通訊,2009(12).

[2]楊雪梅,石勇.基于模糊層次分析法的審計風險評價模型研究[J].財會通訊(綜合版),2010(01).

[3]王會金.基于動態(tài)模糊評價的審計風險綜合評價模型及其應用[J].會計研究,2011(09).

[4]劉曉波,王玥.云南綠大地公司財務舞弊案例研究[J].會計之友,2013(05).

[5]竇笑晨.農(nóng)業(yè)類上市公司審計風險防范研究[J].中國注冊會計師,2018(06).

(宋伊南,西安石油大學經(jīng)濟管理學院)