Satellite 2020系列報道:衛(wèi)星通信何去何從?

2020-05-29 06:50:34BlaineCurcio

衛(wèi)星應(yīng)用 2020年4期

文| Blaine Curcio

Orbital Gateway Consulting

3月9日,美國衛(wèi)星大會(Satellite 2020)在華盛頓召開。到2021年,每年在華盛頓舉辦的衛(wèi)星大會將迎來創(chuàng)辦40周年。39年來,衛(wèi)星大會的規(guī)模不斷擴大,最初主要是衛(wèi)星通信業(yè)的展覽,如今已經(jīng)擴大到太空領(lǐng)域的各個方面,涵蓋了衛(wèi)星制造、中小型運載火箭、對地觀測等幾乎所有商業(yè)(甚至政府)太空領(lǐng)域。不過會議的核心內(nèi)容仍然是衛(wèi)星通信。

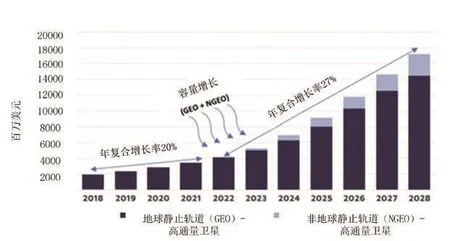

過去幾年,衛(wèi)星通信行業(yè)面臨諸多問題,衛(wèi)星帶寬的價格下降,通信衛(wèi)星的訂單減少和部分地區(qū)容量過剩等等,因此最近美國衛(wèi)星大會的總體氛圍比較低落。行業(yè)研究機構(gòu),尤其是北方天空研究(NSR),幾年來一直預(yù)測衛(wèi)星帶寬出租業(yè)務(wù)收入將大幅增長,圖1為NSR在2019年1月發(fā)布的《VAST和寬帶衛(wèi)星市場報告》中關(guān)于寬帶衛(wèi)星服務(wù)收入的預(yù)測。但這一大幅增長仍未實現(xiàn),現(xiàn)在我們也許該問一問:衛(wèi)星通信將該何去何從?

圖1 NSR寬帶衛(wèi)星服務(wù)收入預(yù)測

Satellite 2020:離開舒適區(qū)的衛(wèi)星運營商

衛(wèi)星大會通常在大會第二日早上舉辦陣容豪華的衛(wèi)星通信行業(yè)“CEO專場”,今年的CEO專題會僅有歐洲衛(wèi)星公司(SES)、歐洲通信衛(wèi)星公司(Eutelsat)和休斯公司(Hughes)的CEO出席了會議,規(guī)模相對較小。往年“四大”衛(wèi)星運營商[國際通信衛(wèi)星公司(Intelsat)、SES、Eutelsat和北美電信衛(wèi)星公司(Telesat)]的CEO通常都會悉數(shù)到場,有時候在這個專場還有國際移動衛(wèi)星公司(Inmarsat)、Hughes、美國衛(wèi)訊公司(ViaSat)的CEO出席。出席本次會議的CEO一起討論了衛(wèi)星通信行業(yè)的現(xiàn)狀,探討了對未來的期望(圖2)。

圖2 Satellite 2020 衛(wèi)星通信行業(yè)CEO專場(圖片來源:Via Satellite)

總的來說,整個衛(wèi)星通信行業(yè)年景不太好。SES公司和Eutelsat公司的總收入中,視頻廣播業(yè)務(wù)都占到了50%以上,在2019年視頻廣播業(yè)務(wù)也都出現(xiàn)了不同程度的下滑。不過,兩家運營商對當(dāng)今視頻廣播市場現(xiàn)狀和未來的態(tài)度卻截然不同。

Eutelsat公司的聯(lián)合CEO Michel Azibert在專題會中明確表示:Eutelsat公司的視頻業(yè)務(wù)做得相當(dāng)不錯,視頻業(yè)務(wù)占公司收入的60%,成熟市場(歐州)和新興市場各占一半。Azibert還強調(diào),歐州市場正在緩慢衰退,但新興市場仍在增長,Eutelsat在尼日利亞、剛果民主共和國、埃塞俄比亞和埃及的市場正在推出新頻道的服務(wù)。

但SES公司的CEO Steve Collar卻不這么認為,他更傾向于視頻廣播業(yè)務(wù)正在緩慢走向消亡。SES公布的財務(wù)數(shù)據(jù)顯示其視頻廣播業(yè)務(wù)的收入同比下降10%;與其相對的,Collar對O3b、O3b mPOWER和SES Networks這些視頻廣播業(yè)務(wù)以外的業(yè)務(wù)都非常樂觀,他們在SES公司的業(yè)務(wù)占比正在逐漸提升。Steve Collar還描述了新的愿景:SES公司通過發(fā)射多種軌道的高通量衛(wèi)星,組成靈活的衛(wèi)星網(wǎng)絡(luò)填補地面通信網(wǎng)絡(luò)的空白。

兩種不同的對待視頻廣播市場的態(tài)度決定了未來不同的策略,Azibert正在為Eutelsat公司的視頻業(yè)務(wù)加倍投資,Collar則希望在未來拆分公司,讓偏保守的投資者投資視頻業(yè)務(wù),讓更具風(fēng)險承受能力的投資者投資增長更快、同時風(fēng)險更高的網(wǎng)絡(luò)業(yè)務(wù)。預(yù)計在未來18個月內(nèi),SES公司將發(fā)射其O3b mPOWER衛(wèi)星中的前7顆,Collar說這7顆衛(wèi)星是標(biāo)準(zhǔn)化、可擴展的,將使SES公司更快、更有效地擴大全球容量,比采購單顆衛(wèi)星更高效。

除了對視頻廣播業(yè)務(wù)的看法不同以外,衛(wèi)星運營商們似乎都沒有準(zhǔn)備好與即將到來的低地球軌道(LEO)星座展開競爭。

休斯公司是一家典型的地球靜止軌道(GEO)星座運營商,同時也是LEO星座的設(shè)備供應(yīng)商,可以向LEO星座出售終端設(shè)備,因此休斯公司的CEO Pradman Kaul明確對LEO星座表示歡迎;SES公司的Collar對整個LEO星座的商業(yè)計劃表示懷疑,但對SES公司的O3b處于非GEO領(lǐng)域的強大領(lǐng)先優(yōu)勢非常有信心;Azibert則幾乎難掩對LEO的蔑視之情,他對Elon Musk大會演說中的問題不予認同,甚至認為不值一提,這種態(tài)度似乎也無可厚非,畢竟Musk的演講對“星鏈”(Starlink)的商業(yè)模式或業(yè)務(wù)模式細節(jié)都講得非常含糊。

但不可否認的是,面對在軌容量不斷增長,帶寬價格不斷下降的未來,Eutelsat公司似乎仍然沒有找到競爭的法寶。

衛(wèi)星制造商:更多容量的時代將到來

更多的容量將進入市場,這使得衛(wèi)星通信帶寬的價格將不斷下降,這既是機遇,又是衛(wèi)星運營商不斷面臨的挑戰(zhàn)。隨著高通量衛(wèi)星進入市場,可能一顆新衛(wèi)星帶來的容量增長將比市場上現(xiàn)有的所有容量還多。ViaSat-1就是一個例子,ViaSat-1的容量大于100Gbit/s,比2011年前發(fā)射的北美上空所有其他衛(wèi)星容量的總和還要大,這意味著沒有購買高通量衛(wèi)星的衛(wèi)星運營商將無法在價格上與之競爭,而這種趨勢會一直持續(xù)下去。

衛(wèi)星制造商論壇匯聚了6家世界頂級衛(wèi)星制造商的代表——空客防務(wù)(Airbus)、波音(Boeing)、洛克希德·馬丁公司(Lockheed Martin)、麥克薩技術(shù)公司(Maxar)、諾斯羅普-格魯曼公司(Northrop Grumman)和泰雷茲-阿萊尼亞航天公司(Thales Alenia Space),制造商們一起討論了幾個行業(yè)的發(fā)展趨勢:衛(wèi)星越來越大、越來越靈活、越來越多的軟件定義。這意味著盡管現(xiàn)在市場上的衛(wèi)星容量已經(jīng)有了巨大的增長,但未來幾年容量的增長速度還將更快。空客公司指出市場對其一星(OneSat)平臺的需求很大,而泰雷茲和波音也提到市場對其小型GEO衛(wèi)星的強勁需求。圖3為空客公司基于軟件定義的OneSat平臺。

圖3 空客公司基于軟件定義的OneSat平臺

衛(wèi)星制造業(yè)的新趨勢還包括“數(shù)字孿生”(digital twinning),即衛(wèi)星制造商將在地面創(chuàng)建整顆衛(wèi)星的數(shù)字版本,以便對在軌衛(wèi)星進行跟蹤、預(yù)防性維護、收集和分析數(shù)據(jù)。這項技術(shù)已經(jīng)在飛機引擎等領(lǐng)域應(yīng)用了多年。衛(wèi)星制造商稱,隨著衛(wèi)星保險費變化越來越不可預(yù)測,“數(shù)字孿生”技術(shù)正成為客戶非常普遍的需求。

洛克希德·馬丁公司的子公司GEOShare算是作為衛(wèi)星制造商業(yè)務(wù)轉(zhuǎn)型的新商業(yè)模式,GEOShare的CEO Lon Levin參加了高通量衛(wèi)星論壇。Levin說該公司將打造一個約500Gbit/s的超高通量衛(wèi)星,然后將衛(wèi)星的“使用權(quán)”出售給4至5個或更多的客戶,每個客戶購買約100Gbit/s。Levin說通過這種方式,較小的區(qū)域衛(wèi)星運營商也能獲得超高通量衛(wèi)星帶來的規(guī)模化經(jīng)濟效益,而不需要購買整顆超高通量衛(wèi)星。雖然這可能對個別運營商及其客戶有利,但也會給市場帶來巨大的新容量,進一步壓低價格,并對沒有升級到高通量衛(wèi)星或超高通量衛(wèi)星的現(xiàn)有衛(wèi)星運營商造成壓力。

在技術(shù)方面,衛(wèi)星制造商正在使用不同的方法來提高有效載荷的效率和靈活性。GEOShare公司能夠靈活地將有效載荷功率從一個波束分配到另一個波束,從而使得不同區(qū)域提供的容量更靈活;波音通過與SES公司的O3b mPOWER合作,開發(fā)了靈活的數(shù)字衛(wèi)星平臺702X;麥克薩技術(shù)公司則一直致力于縮短生產(chǎn)時間,現(xiàn)在能夠在大約24個月或更短的時間內(nèi)生產(chǎn)出用戶需要的高通量衛(wèi)星。

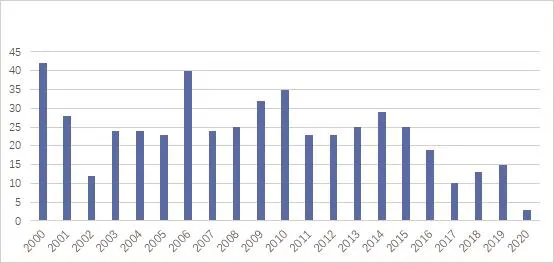

圖4 2000-2020年GEO通信衛(wèi)星訂單數(shù)量統(tǒng)計

2020年之后的衛(wèi)星通信走向何方?

2020年美國衛(wèi)星大會沒有為衛(wèi)星通信行業(yè)揭示太多的答案,反而提出了更多問題。

衛(wèi)星制造商很樂觀,認為未來訂單可能會增加。僅從數(shù)字看,GEO衛(wèi)星訂單已經(jīng)從2017-2018年的低點開始回升(圖4)。但大多數(shù)制造商也一致認為,訂單數(shù)量雖然在增加,但單顆衛(wèi)星的大小和金額卻在繼續(xù)下降。

衛(wèi)星運營商顯然面臨著定價和收入壓力。購買大量標(biāo)準(zhǔn)化、靈活的軟件定義衛(wèi)星可能會幫助一些運營商填補所謂的地面電信基礎(chǔ)設(shè)施空白,但這也會導(dǎo)致不購買此類衛(wèi)星的運營商在價格上徹底失去競爭力,尤其是在快速增長的垂直市場,如消費者寬帶或鄉(xiāng)村Wi-Fi。