區塊鏈發展現狀及其在金融領域的應用前景

2020-06-03 02:21:44龔四相王同喜

科學技術創新 2020年5期

關鍵詞:系統

龔四相 秦 航 王同喜

(長江大學,湖北 荊州434023)

1 區塊鏈的概念

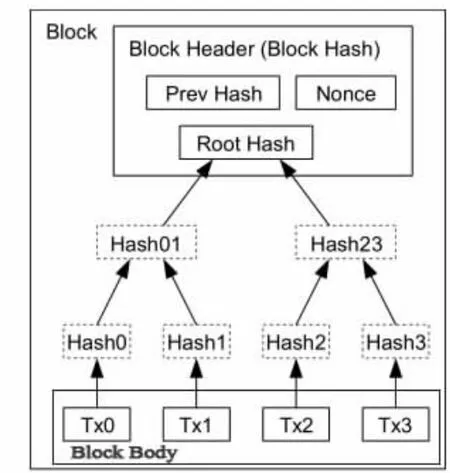

1.1 區塊(Block)。區塊是一個數據結構,由區塊頭(Block Hearder)和區塊體(Block Body)兩個部分組成。區塊頭相當于該區塊的元信息,記錄了當前區塊的版本號、上一區塊的哈希值、時間戳、隨機數以及Merkle Root 的哈希值等元信息。區塊體則記錄著一段時間內某些交易的詳細信息。每個交易產生對應哈希值,然后兩兩哈希值合獲得新的哈希值,最終得到Merkle Root 的哈希值。圖1 所示,交易Tx0 的哈希值Hash0 與交易Tx1的哈希值Hash1 合并之后產生新的哈希值Hash01,Hash01 與Hash23(由Tx2、Tx3 的haxi 值合并取哈希而得)合并再hash 而得到Merkle Root Hash。據此,只要交易中的有一個交易信息被篡改而發生變化,區塊頭中的Merkle Root Hash 就會隨之發生改變。

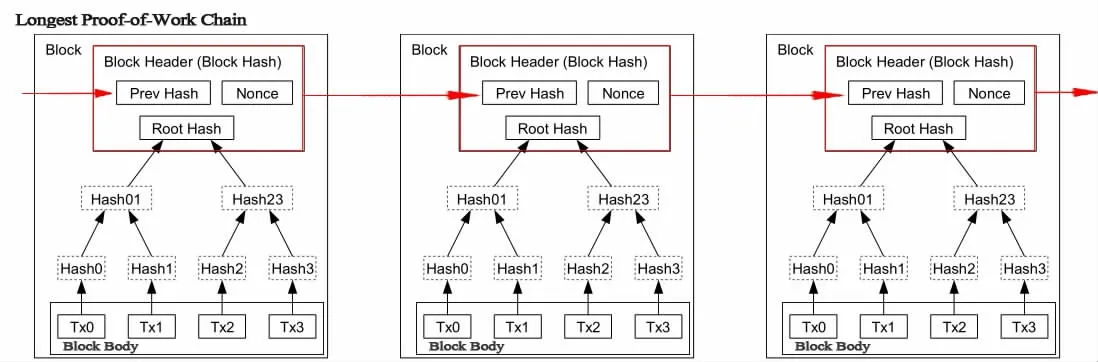

1.2 區塊鏈(Block Chain)。區塊鏈,即對前一區塊的區塊頭取hash,通過hash 指針將相鄰區塊進行相連而形成的鏈。如圖2 所示,它本質上是一個開源、去中心化的分布式數據庫,這種分布式不僅體現在分布式存儲,而且體現在分布式維護上。這個區塊鏈數據會被分布式的在多臺主機上進行備份,當其中某主機出現宕機或被攻擊和篡改數據等情況也不會影響真實的數據記錄,因為還有無數臺主機上有備份數據可進行數據一致性恢復。根據區塊鏈的去中心化程度不同,可以將區塊鏈分為公鏈、私鏈、聯盟鏈3 種。公鏈:公鏈是完全去中心化的,去中心化程度最高,訪問權限是公開的。只要想加入這個區塊鏈,任何節點都可以自由的加入或退出公鏈,不受任何限制,且每個加入的節點都是公鏈上的一臺驗證機,每個節點享有平等的權利,參與全網的工作驗證與利益分配。其優點是保證了公平性,缺點是不發保證效率。常見的以公鏈為底層技術的應用有比特幣、以太坊等。私鏈:私鏈是有限的去中心化,去中心化程度最低,節點的加入受管理機構的限制,只有通過管理機構授權的節點機器才能加入。私鏈以一定的平等權換取了一定的效率,對隱私保護和監控管理更為嚴格。常見的以私鏈為技術底層的應用有超級賬本項目(Hyperledger project)、R3CEV Corda 平臺等。聯盟鏈:聯盟鏈的去中心化程度居于公鏈與私鏈之間,屬于多中心化聯盟,其共識過程通常受預選的多個節點的控制。聯盟鏈的各個節點通常也有與之對應的實體機構組織,通過授權之后才能加入網絡。這些聯盟機構形成利益相關聯盟體,共同維護聯盟鏈的穩定運行。其公平性、效率、隱私保護能力等居于公鏈與私鏈之間。常見的應用有行業聯盟,如多家金融機構組織形成聯盟、物流行業機構組織形成聯盟等。

圖1 區塊結構

圖2 區塊鏈結構

2 區塊鏈的四大特點

2.1 去中心化:去中心化是區塊鏈最重要的特點。在整個區塊鏈系統中,任何節點之間的權利和義務都是相等的,每個節點都記賬權,任意兩用戶交易信息可以被獲得記賬權的節點記錄交易信息并上傳到公鏈,而無需中心化系統。

2.2 匿名性:區塊鏈可以隱藏用戶信息,別人難以將區塊鏈的上的信息與物理世界的某人聯系上,即不知道區塊鏈賬戶是誰的,也不知道與誰進行了轉賬等。

2.3 公開透明性:對公有鏈而言,公有鏈上的所有信息,任何節點用戶都可以進行訪問讀取。

2.4 不可篡改性:區塊鏈的數據一旦被記錄,數據將難以被篡改。因為在系統中,每個節點都以其計算能力在系統中進行投票,只有超過半數節點公認的結果才會被承認。當區塊鏈系統遭到黑客攻擊,只要黑客攻擊的節點算力不超過系統算力的一半,那么區塊鏈系統的數據依舊不會被篡改。

3 區塊鏈的發展現狀

自2008 年10 月,比特幣的創造者中本聰公開發表論文《比特幣:一種點對點的電子現金系統》,并提出區塊鏈這一概念以來,區塊鏈隨著比特幣、以太坊等數字加密貨幣一直備受關注。經歷近十年的發展,區塊鏈技術及應用上都有了較大的進展,其發展過程主要分如下三個階段。

3.1 區塊鏈1.0 的數字貨幣階段。在該階段,區塊鏈的應用主要圍繞數字貨幣展開。如繼比特幣之后又產生了以太坊、萊特幣、瑞波幣等數成千上萬中數字貨幣。目前,在我國可流通的數字貨幣就約1600 多種。

3.2 區塊鏈2.0 的智能合約階段。在該階段,區塊鏈的應用進一步擴大,其應用主要圍繞金融領域展開。通過將智能合約嫁接到區塊鏈上,區塊鏈在具有合約功能的金融領域有了大量的應用研究。如股票、債券、私募股權等金融領域的應用。

3.3 區塊鏈3.0 的社會階段。在該階段,隨著區塊鏈概念以及其“去中心化”和“數據防偽”理念的進一步傳播,人們開始認識到區塊鏈不僅僅能運用在金融領域,還可以延伸到整個社會的任意行業中去。該階段的應用主要圍繞社會公正與社會合作展開。如仲裁、審計及各行業之間的合作形成聯盟等應用。

4 區塊鏈在金融領域的應用前景

目前來講,區塊鏈在金融領域中應用最成熟的當屬數字貨幣。但除了數字貨幣,區塊鏈在支付清算、征信、證券交易等領域都有應用。其應用的顯著優勢在于優化業務流程、降低運營成本、提升協同效率。整體而言,區塊鏈在金融領域的應用仍然處于不斷的探索嘗試和摸索階段,可能的應用如下。

4.1 開發以監管機構主導的法定數字貨幣。由于區塊鏈技術提供的新型架構和記賬模式,可在不同主體之間建立起信任。據此,我們可建立以監管機構為主導的區塊鏈平臺,并發行法定數字貨幣,并將所有監管機構(如央行、公安、工商等政府監管部門)納入區塊鏈平臺,以進行聯合監管。然后開放上鏈接口以讓各類持牌和未持牌的金融機構以及消費者上鏈。這樣可構建國內的數字貨幣支付清算系統。可有效降低紙質貨幣的使用,提高支付的安全性和便捷性。若需擴大數字貨幣的流通范圍,可建立以各國為節點的區塊鏈系統,從而建立起全球通用的數字貨幣。

4.2 跨境支付結算。在現有的資金的跨境支付過程中,資金每流轉一步,都會經過SWIFT 中心化系統清算一次,而SWIFT中心化系統和代碼都是由美國CHIPS 掌控著。一旦美國要對某個國家實施經濟制裁,該國就可能面臨被經濟制裁的隱患。此外,相應的兩個用戶和開戶行之間需經過諸多環節,且費用高、時間長、效率低。而通過構建跨境支付的區塊鏈應用,可有效的提高交易效率并降低交易費用。

4.3 信用評估。在金融行業的借貸業務中,通過區塊鏈技術讓銀行等具有信貸業務的機構成為鏈中的一個重要節點,可以實現用戶數據的同步共享,并對借款人的信用和償還能力進行全面評估,避免在傳統借貸中的存在的用戶信息不同步問題,可有效提高整個系統的運行質量。這樣可在促進信用體系建設的同時,讓資金得到充分利用和回收。

注釋

①圖1、圖2 均來自中本聰的論文《比特幣:一種點對點的電子現金系統》,并加以了修改.

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32