投保風波

2020-06-04 12:43:51王秀申

故事會 2020年11期

王秀申

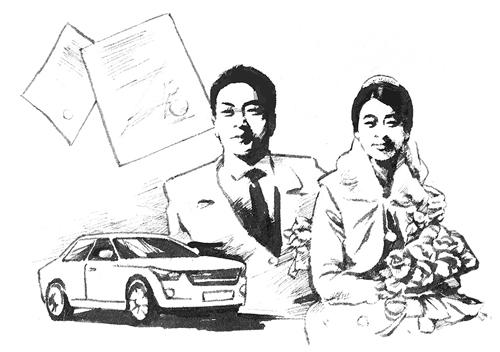

最近,槐樹屯的孫某準備結婚,未婚妻娘家只收了他三萬元彩禮,婚房方面,說是把原來的舊房子裝修裝修就行,不過提出一定要買一輛新車,為了方便出行。

孫某二話不說,滿口答應。待雙方商定了婚禮吉日,他便花了16萬元買了一輛轎車。

可能是4S店給保險公司透露了孫某的信息,這天,孫某剛剛提到車,就一連接到了三家保險公司銷售人員的電話,他們給的優惠一家超過一家,目的就是希望孫某購買自家公司的保險。

孫某想,反正買了新車都得投保,于是就在三家保險公司中選擇了一家投保。當天上午,孫某就到這家保險公司投了交強險和第三者責任保險。

孫某剛辦完手續,就接到了朋友打來的電話。朋友在天臺山景區上班,邀請孫某到天臺山去玩,說是祝賀他買了新車。

孫某買了新車心里自然高興,而且保險手續已經辦妥,于是就開車接上了未婚妻,兩人直奔天臺山景區。

幾個朋友玩到下午,免不了得喝上幾杯。酒足飯飽后,朋友把孫某及其未婚妻送出酒店。孫某走到車前徑直去拉車門,未婚妻立馬制止了他,嚴厲地責怪道:“開車不喝酒,喝酒不開車。你又想犯老毛病呀!”

這種情況下,孫某只好尷尬地對朋友們說:“瞧這事弄的,還沒結婚提前成了‘妻管嚴。”接著,他又對未婚妻說:“老婆,你來開!”

于是,未婚妻坐上駕駛位,孫某知趣地坐到了后排。

孫某的未婚妻很早就考取了駕照,不過平時開車不多。她牢牢地把握住方向盤,車子穩穩地跑了起來。俗話說,是福不是禍,是禍躲不過。當她駕車橫穿十字路口的紅綠燈時,雖說已經降速,但還是撞到了一個騎電動車的老人。

事情解決后,孫某向投保的保險公司提出了索賠,得到的答復卻是:交通事故發生的時間,是在保險生效之前,保險公司拒絕賠償。

這下子孫某犯糊涂了,明明自己是上午投的保,下午發生了事故,怎么事故發生的時間就跑到了保險生效之前呢?再一細看保單,一切都明白啦!

原來,孫某投保這天,保險單的打印時間是“2020年3月23日上午10時28分”,而保險單上卻寫道:“保險期限為2020年3月24日0時起,至2021年3月23日24時止。”這樣一來,可不就成了事故發生在保險生效之前了嗎?

可是,保險公司的這種說法和做法真的對嗎?

律師點評:

本故事涉及的一個法律問題,即保險合同的生效時間。

根據法律規定,依法成立的合同,自成立時生效。附條件生效的合同,自條件成就時生效。然而作為保險人,用附條件形式將合同生效時間推遲而免除自己的責任,自然也必須明示和告知,否則不具備法律效力。

故事中,保險公司顯然并未明示和告知,所以,其約定的“簽字和生效時間不一致”免責條款當屬無效,且仍要承擔孫某投保車輛的保險賠償責任。

(發稿編輯:曹晴雯)

(題圖:張恩衛)