單身女士一年買24萬保險 如何控制保費支出比例

2020-06-09 12:11:14文熙

投資與理財 2020年6期

文熙

在外資500強(qiáng)企業(yè)工作的女強(qiáng)人李女士,一直是朋友圈里獨立女性的典范。

為了解決父母異地醫(yī)保的擔(dān)憂,李女士給父母買了很多醫(yī)療險。出差頻繁乘坐飛機(jī)、高鐵,李女士的意外險保額也高達(dá)200萬元。李女士今年已經(jīng)35歲了,考慮到自己可能長期單身,養(yǎng)老險、重疾險、年金險更是一個都不能少,林林總總,每個月李女士要支付的保險費高達(dá)2萬元。

李女士感受到行業(yè)的、公司的競爭壓力都很大,雖然現(xiàn)在的薪資很有競爭力,年收入超過60萬元,但如果以后收入銳減了,如何維持體面又安心的生活呢?

李女士覺得,房子和婚姻都給不了安全感,但保險可以。不過每月花2萬元買保險,保費支出壓力也大,李女士該如何合理地控制保險支出呢?

35歲的李女士,雖然年薪不錯,但相應(yīng)的開支也不少,尤其是保費開支,一年24萬元,占比收入40%。如果是保障性支出占比40%,這個比例明顯偏高,一般保障支出控制在20%以內(nèi)較好。理財型保險作為穩(wěn)健理財?shù)囊活愡x擇,對于風(fēng)險偏好固定收益類或低風(fēng)險的投資者來說,也是不錯的選擇。但投資理財講究“雞蛋不能放在一個籃子里”,理財型保險支出占比也需要控制比例。

一、保障需求解決

對李女士來說,當(dāng)下最主要的責(zé)任就是自己年邁的父母。而對老人來說,李女士就是給他們安全感的最大保障,所以李女士的保障保額,需要覆蓋她的責(zé)任。

依據(jù)“保險雙十”原則,李女士的保額最好是收入的10倍,保費支出是收入的10%。也就是說,李女士的風(fēng)險保額定為600萬元比較合適,但年繳保費支出需要控制在6萬元以內(nèi)。以李女士35歲的年齡來看,要達(dá)到這樣的目標(biāo),保險方案配置上,需要組合消費型保險+返還型保險,解決高額保額需求。

首先,身故方面,終身壽險保費很貴,可以選擇定期壽險來覆蓋身故風(fēng)險。由于李女士是在北上廣等地方,最高可購買定期壽險300萬元,年繳保費3231元,保障30年。

然后,意外方面,也是消費型的保險,一年460元的保費,可以擁有100萬元的意外身故和50萬元的猝死責(zé)任,以及5萬元的意外醫(yī)療,真正解決每個人的風(fēng)險需求。

最后,重疾方面,是終身的重疾險+定期重疾險,100萬元保額,其中定期重疾險保至70周歲,也是為了規(guī)避責(zé)任最重的時候,有100萬元的收入補(bǔ)償。終身重疾險,附加住院醫(yī)療和百萬醫(yī)療,住院醫(yī)療1萬元保額,彌補(bǔ)百萬醫(yī)療的1萬免賠額,百萬醫(yī)療險的保額有300萬元,一年保費376元,小費用翹起大杠桿。在責(zé)任最重最需要醫(yī)治的時候,不用擔(dān)心高額的醫(yī)療費用。百萬醫(yī)療險5年保證續(xù)保,5年一個費率檔,隨著年齡的增長,保費會上漲。

李女士的保障方案

李女士的父母,假設(shè)已經(jīng)60歲,這個時候購買任何重疾險都是不劃算的,可以考慮50萬元意外險+300萬元的百萬醫(yī)療險。

李女士的父母保障方案

綜上風(fēng)險保障方案,李女士一年的保障保費合計25366元,占比不到5%,在預(yù)算之內(nèi),經(jīng)濟(jì)壓力不至于太大。

二、理財型保險規(guī)劃

李女士目前單身一人,而且很有可能會長期單身,那么,提前給自己留一筆穩(wěn)定的現(xiàn)金流安排,作為資產(chǎn)的補(bǔ)充,顯得再合適不過。這筆資產(chǎn),可以用來養(yǎng)老,也可以隨時減保取現(xiàn),應(yīng)對未知支出。最好的方式是通過增額終身壽險來實現(xiàn)上述目標(biāo),并指定父母為受益人。

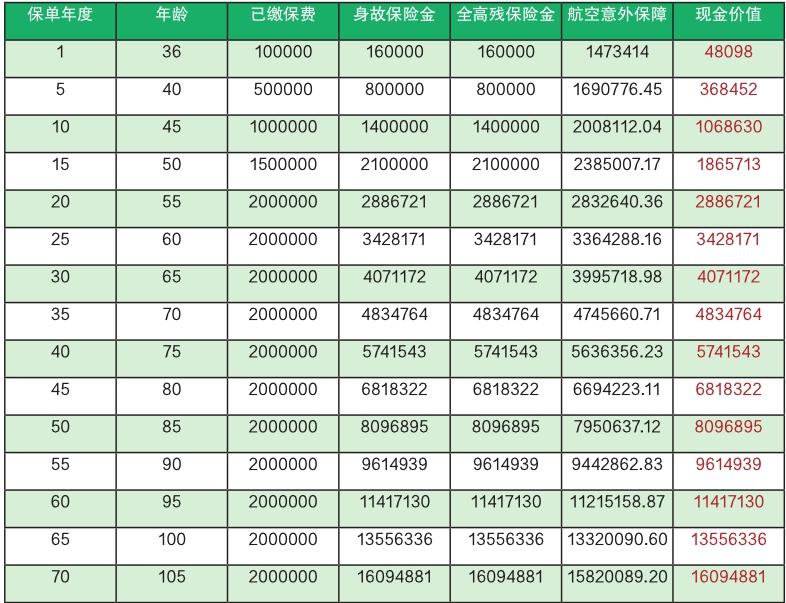

該增額終身壽險是以3.5%預(yù)定利率開發(fā)的產(chǎn)品,選擇年繳費10萬元(占比收入16%),繳費20年,投入200萬元本金,可以給自己留一筆幾百萬的資產(chǎn)。20年繳費期滿,現(xiàn)金價值2886721元,還有航空意外保障和身故、高殘保障,對于常出差的李女士而言,是非常合適的。現(xiàn)金價值是可以隨時取用的,只需要辦一個減保取現(xiàn)。當(dāng)李女士80歲時,現(xiàn)金價值6818322元。

保險利益展示

另外,在終身壽險的基礎(chǔ)上,還可以選擇附加萬能賬戶,最低保障結(jié)算利率3%,當(dāng)下保障結(jié)算利率6%,這個萬能賬戶里的錢會像滾雪球一樣越滾越多。

綜上調(diào)整后,李女士每年的保費支出為125366元,比原來24萬的保費支出節(jié)省了近一半,保費支出占比控制在年收入20%左右,較為合理。

理財建議

李女士的薪資收入不低,但用于配置保險的比例過高。考慮到李女士父母異地醫(yī)療和李女士常年高頻出差的實際情況,家庭各類保險必不可少,但年繳保費占年收入的比例需要優(yōu)化調(diào)整。建議在確保健康、保障、理財三類保險合理配置的基礎(chǔ)上,降低年繳保費的金額,一般不要超過年收入的20%。

1.健康類

李女士自己可以配置交通銀行代銷的“健康人生安享版”和“交銀樂享無憂醫(yī)療保險”。前者保額為50萬元,年繳保費1.7萬元,繳費期20年,保障至90周歲,可以從容面對60種高發(fā)重疾。若確診初患重大疾病,還可獲得保險公司提供的一次就醫(yī)安排。后者是消費型保險,年繳保費1390元,就可以獲得200萬元保額,一站式解決醫(yī)藥費用,還包含特殊門診、質(zhì)子重離子治療等。

除了李女士自己的,她為父母配置的相關(guān)產(chǎn)品也需要調(diào)整優(yōu)化。建議李女士為父母配置交通銀行代銷的“康愛一生防癌保險計劃”,每人保額20萬元,每年所繳保費合計1.4萬元,繳費期20年。這款產(chǎn)品價格低廉,保障全面,確診即賠。再補(bǔ)充交通銀行代銷的消費型保險“交銀樂享無憂醫(yī)療保險”,每人保額100萬元,每年合計保費2000元。調(diào)整后,全家的健康類保費支出每年約為3.44萬元。

2.保障類

對于出差頻繁的李女士而言,這類保險必不可少,是對自己的保障,更是對父母的責(zé)任。推薦交通銀行代銷的“安行人生無憂行”組合,年繳保費2300元,繳費期10年,200萬元保額,保障期限30年。這款產(chǎn)品能提供全面保障:航空、高鐵意外賠付200萬元,一般意外賠付10萬元,意外住院補(bǔ)貼200元/天。

3.理財類

這類產(chǎn)品兼顧理財與保障。推薦交通銀行代銷的“私享三號終身壽險”,初始保額95萬元,年繳保費10萬元,繳費期20年。從第二個保單年度起,有效保額每年按基本保險金額的3.1%復(fù)利增長,身故/全殘保至終身。該產(chǎn)品可以在人生不同階段,根據(jù)需求,減少基本保險金額,獲得對應(yīng)現(xiàn)金價值給付,從容應(yīng)對家庭突發(fā)事件以及養(yǎng)老需求。

優(yōu)化調(diào)整后,每年李女士的保費支出約為13.67萬元,比之前24萬元保費支出明顯降低,并做到了全面的保障。此外,建議李女士合理配置結(jié)余的36萬元(方案調(diào)整后結(jié)余資金為46.33萬元),確保日常生活開支外,每月用1萬元做基金定投。