基于因子分析法的我國(guó)中藥行業(yè)上市公司經(jīng)營(yíng)績(jī)效評(píng)價(jià)研究△

2020-06-10 08:52:26呼妙炫王輝龍都曉春

中國(guó)現(xiàn)代中藥 2020年4期

呼妙炫,王輝龍,都曉春

長(zhǎng)春中醫(yī)藥大學(xué),吉林 長(zhǎng)春 130117

自2009年以來,國(guó)家和各級(jí)地方政府相繼出臺(tái)了一系列優(yōu)惠政策大力扶持和促進(jìn)中醫(yī)藥事業(yè)發(fā)展,中藥行業(yè)發(fā)展迎來政策紅利期。據(jù)統(tǒng)計(jì),截至2019年10月,我國(guó) A 股制藥行業(yè)上市公司有171家,其中中藥企業(yè)有65家,占比38%,超過1/3。

作為中藥企業(yè)的代表,中藥行業(yè)上市公司經(jīng)營(yíng)績(jī)效評(píng)價(jià)不僅是對(duì)過去經(jīng)營(yíng)成果的檢驗(yàn),更能為企業(yè)未來的發(fā)展方向提供參考;經(jīng)營(yíng)績(jī)效的好與差不僅直接影響著企業(yè)的生存與發(fā)展,還與投資者的切身利益息息相關(guān)[1]。因此,開展對(duì)中藥行業(yè)上市公司經(jīng)營(yíng)績(jī)效的評(píng)價(jià)研究,一方面,可以使企業(yè)準(zhǔn)確地掌控一定時(shí)期內(nèi)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果,對(duì)制定正確的管理辦法、經(jīng)營(yíng)方針、發(fā)展戰(zhàn)略提供思路;另一方面,可以幫助投資者在日益發(fā)展和交易活躍的證券市場(chǎng)中篩選出最值得投資的上市公司。

在企業(yè)經(jīng)營(yíng)績(jī)效評(píng)價(jià)理論不斷發(fā)展的進(jìn)程中,產(chǎn)生了許多行之有效的績(jī)效評(píng)價(jià)方法,現(xiàn)階段使用較多的有杜邦分析法、數(shù)據(jù)包絡(luò)分析法(DEA)評(píng)價(jià)模型、經(jīng)濟(jì)增加值評(píng)價(jià)法(EVA)、沃爾比重評(píng)分法等;但是由于這些評(píng)價(jià)方法的主觀性,容易導(dǎo)致評(píng)價(jià)結(jié)果存在不理性、偏差較大等問題,而因子分析法根據(jù)數(shù)據(jù)本身結(jié)構(gòu)特征,能克服上述評(píng)價(jià)方法的弊端,有效減少主觀因素對(duì)評(píng)價(jià)結(jié)果的影響,使評(píng)價(jià)結(jié)果更為客觀[2]。

1 因子分析法概述

1.1 概念

因子分析法是研究如何以最少的信息丟失為前提,通過降維將眾多具有相關(guān)性的原始變量歸結(jié)成少數(shù)幾個(gè)能高度概括數(shù)據(jù)信息的綜合因子,用少數(shù)幾個(gè)綜合因子去反映原始資料中多個(gè)變量大部分信息的一種多元統(tǒng)計(jì)分析方法[2-3]。

1.2 數(shù)學(xué)模型

將因子分析的思想用數(shù)學(xué)模型來表示,如下所示:

X1=a11F1+a12F2+……+a1mFm+e1

X2=a21F1+a22F2+……+a2mFm+e2

……

Xp=ap1F1+ap2F2+……+apmFm+ep

(1)

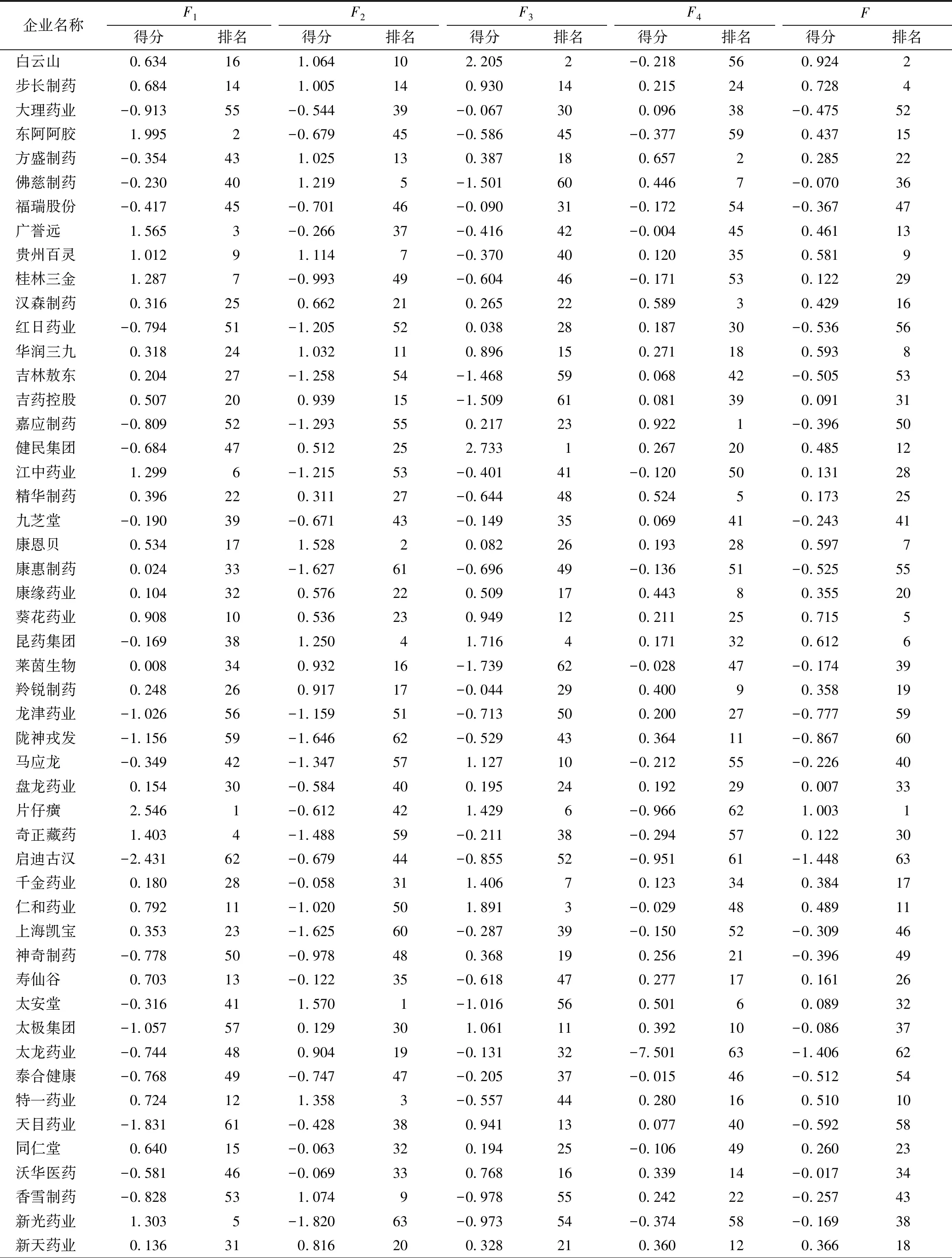

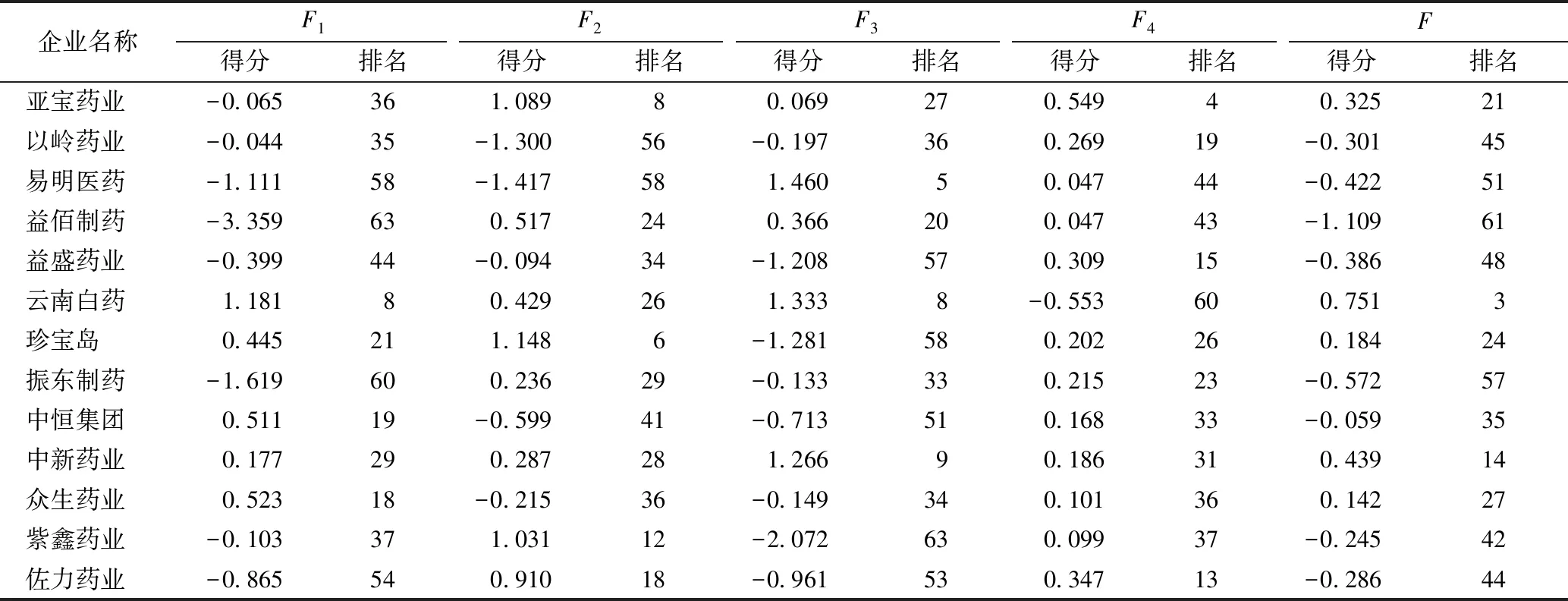

其中,原有變量有p個(gè),分別是均值為0、方差為1的X1、X2……Xp,因子變量有m個(gè),分別是F1、F2……Fm,m 首先,對(duì)企業(yè)經(jīng)營(yíng)績(jī)效綜合評(píng)價(jià)體系的指標(biāo)數(shù)據(jù)進(jìn)行收集,讓每一個(gè)收集到的指標(biāo)數(shù)據(jù)都參與運(yùn)算;其次,經(jīng)過運(yùn)算,合成為少數(shù)幾個(gè)綜合因子,每個(gè)綜合因子的重要程度依據(jù)其對(duì)總信息的方差貢獻(xiàn)率而確定;然后,根據(jù)統(tǒng)計(jì)分析軟件自動(dòng)輸出的因子得分系數(shù)矩陣和經(jīng)標(biāo)準(zhǔn)化后的指標(biāo)數(shù)據(jù)計(jì)算得到各公司的每項(xiàng)因子得分;最后,以各主因子的方差貢獻(xiàn)率為權(quán)數(shù)與對(duì)應(yīng)因子得分進(jìn)行加權(quán)求和,進(jìn)而計(jì)算出各公司綜合得分及排名情況。 參照中國(guó)《企業(yè)財(cái)務(wù)通則》,本研究從成長(zhǎng)能力、運(yùn)營(yíng)能力、盈利能力和償債能力4個(gè)方面來評(píng)價(jià)中藥行業(yè)上市公司的經(jīng)營(yíng)績(jī)效,為消除初選指標(biāo)信息間的重疊,利用SPSS 24.0統(tǒng)計(jì)分析軟件對(duì)初選的19個(gè)財(cái)務(wù)指標(biāo)進(jìn)行了多次統(tǒng)計(jì)分析,剔除了總資產(chǎn)增長(zhǎng)率、營(yíng)業(yè)收入增長(zhǎng)率、銷售毛利率、凈資產(chǎn)增長(zhǎng)率、應(yīng)收賬款周轉(zhuǎn)率5個(gè)旋轉(zhuǎn)后信息貢獻(xiàn)份額較低的指標(biāo),最終選取了能代表中藥行業(yè)上市公司經(jīng)營(yíng)績(jī)效的14個(gè)財(cái)務(wù)指標(biāo),以此為基礎(chǔ)構(gòu)建經(jīng)營(yíng)績(jī)效綜合評(píng)價(jià)體系,見表1。 表1 經(jīng)營(yíng)績(jī)效綜合評(píng)價(jià)體系指標(biāo) 本研究選取了在上海和深圳證券交易所上市的我國(guó)65家中藥行業(yè)上市公司,剔除了被特殊處理(ST)的2家,剩下63家作為研究對(duì)象,研究中所有原始財(cái)務(wù)數(shù)據(jù)均來源于東方財(cái)富Choice金融終端63家上市公司2018年年報(bào),最新的年報(bào)數(shù)據(jù)能及時(shí)反映公司最近的財(cái)務(wù)狀況,且所有數(shù)據(jù)完整,確保了該研究的時(shí)效性、可比性、準(zhǔn)確性和科學(xué)性。 標(biāo)準(zhǔn)化處理包括正向化處理和無量化處理。 3.2.1正向化處理 按指標(biāo)性質(zhì)對(duì)評(píng)價(jià)指標(biāo)進(jìn)行分類,可分為正向指標(biāo)、逆向指標(biāo)和適度指標(biāo),本研究選定的14個(gè)指標(biāo)中,評(píng)價(jià)償債能力的流動(dòng)比率、速動(dòng)比率和資產(chǎn)負(fù)債率屬于適度指標(biāo),除了這3個(gè)指標(biāo)以外,其余11個(gè)指標(biāo)都是正向指標(biāo)。但是,由于SPSS統(tǒng)計(jì)分析軟件默認(rèn)處理的數(shù)據(jù)都是正向的[4],即其值越大越好,因此需要對(duì)適度指標(biāo)進(jìn)行正向化處理,使之轉(zhuǎn)化為正向指標(biāo),正向化處理的公式為: (2) 式中:xi為處理之前的指標(biāo)值,Yi為處理之后的指標(biāo)值,k為指標(biāo)的標(biāo)準(zhǔn)值。根據(jù)行業(yè)統(tǒng)計(jì)標(biāo)準(zhǔn),將流動(dòng)比率、速動(dòng)比率和資產(chǎn)負(fù)債率3個(gè)指標(biāo)的標(biāo)準(zhǔn)值k分別設(shè)定為2、1和0.5[5]。 3.2.2無量化處理 在對(duì)原始數(shù)據(jù)進(jìn)行正向化處理之后,還需要對(duì)其進(jìn)行無量化處理,原因在于選定的指標(biāo)有不同的單位、不同的量綱。例如,流動(dòng)比率和資產(chǎn)負(fù)債率,前者是一位數(shù),后者是百分?jǐn)?shù)。由于單位和量綱上的差別,各指標(biāo)之間不具有可比性,如果直接使用未經(jīng)處理的原始數(shù)據(jù)進(jìn)行因子分析,那么得到的結(jié)果很有可能出現(xiàn)偏差。因此,為了減弱不同單位、不同量綱對(duì)分析結(jié)果的影響,使得各項(xiàng)指標(biāo)具有可比性,需要對(duì)原始數(shù)據(jù)進(jìn)行無量化處理,采用的方法是標(biāo)準(zhǔn)差(Z-Score)標(biāo)準(zhǔn)化法,具體計(jì)算公式為: (3) 為了驗(yàn)證采用因子分析法進(jìn)行中藥行業(yè)上市公司經(jīng)營(yíng)績(jī)效評(píng)價(jià)的科學(xué)性,本研究運(yùn)用抽樣適合性檢驗(yàn)(KMO檢驗(yàn))及Bartlett球形度檢驗(yàn)來判斷選取的樣本數(shù)據(jù)是否適合進(jìn)行因子分析[4]。KMO檢驗(yàn)是用于比較變量間簡(jiǎn)單相關(guān)系數(shù)與偏相關(guān)系數(shù)的一個(gè)統(tǒng)計(jì)量,取值在0~1。一般而言,0.9~1表示非常好,0.8~0.9表示較好,0.6~0.8表示一般,0.5~0.6表示不太適合,0~0.5表示不可接受。Bartlett球形度檢驗(yàn)是判斷變量的相關(guān)系數(shù)矩陣是否為單位陣的一個(gè)統(tǒng)計(jì)量。運(yùn)用SPSS 24.0統(tǒng)計(jì)分析軟件,將選取的14個(gè)指標(biāo)進(jìn)行檢驗(yàn),分析結(jié)果顯示:總體KMO統(tǒng)計(jì)量值為0.691>0.5,Bartlett 球形度檢驗(yàn)的近似卡方值為1 264.294,自由度為91.000,顯著性為0.000,說明該樣本數(shù)據(jù)服從正態(tài)分布,各變量之間存在相關(guān)性,適合提取公因子,可以進(jìn)行因子分析。 根據(jù)特征值≥1,累積方差貢獻(xiàn)率≥80%的原則提取公因子,對(duì)所選取的63家中藥行業(yè)上市公司的14個(gè)指標(biāo)進(jìn)行主成分分析,從程序運(yùn)行結(jié)果來看,前4個(gè)因子的特征值>1,分別為5.496、2.869、2.121、1.437,方差貢獻(xiàn)率分別為39.259%、20.492%、15.153%、10.262%,累計(jì)方差貢獻(xiàn)率高達(dá)85.166%,大于一般標(biāo)準(zhǔn)的80%。這表明,這4個(gè)因子包含了原統(tǒng)計(jì)指標(biāo)的絕大部分信息,放棄其他10個(gè)因子,丟失的信息僅占14.834%,見表2。 本研究采用最大方差正交旋轉(zhuǎn)法對(duì)因子載荷矩陣進(jìn)行旋轉(zhuǎn),通過旋轉(zhuǎn),可以使載荷系數(shù)向0或1兩極分化,這樣一來既可以使因子的含義更加清晰化,又能消除對(duì)公因子的分類困難,有助于對(duì)因子進(jìn)行解釋和命名,見表3。 表2 各因子方差貢獻(xiàn)率和累計(jì)貢獻(xiàn)率 % 表3 旋轉(zhuǎn)后的因子載荷矩陣 根據(jù)旋轉(zhuǎn)后的因子載荷矩陣中載荷值高低對(duì)每個(gè)公因子進(jìn)行解釋和命名。 因子1在營(yíng)業(yè)利潤(rùn)率、凈資產(chǎn)收益率、總資產(chǎn)凈利率、總資產(chǎn)報(bào)酬率、銷售凈利率這5個(gè)指標(biāo)上具有較大的載荷,載荷值分別為0.894、0.926、0.946、0.952、0.885,且都超過了0.88;其中,總資產(chǎn)報(bào)酬率對(duì)因子1的貢獻(xiàn)遠(yuǎn)大于其他指標(biāo),達(dá)到95.2%,因子1對(duì)所有初始變量累計(jì)方差貢獻(xiàn)率達(dá)到33.239%,在因子重要性排名中占據(jù)第一位,因此將因子1命名為盈利能力因子(F1)。 因子2在流動(dòng)比率、速動(dòng)比率、資產(chǎn)負(fù)債率這3個(gè)指標(biāo)上具有較大的載荷,載荷值分別為0.873、0.922、0.892,因此將因子2命名為償債能力因子(F2)。 因子3在總資產(chǎn)周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、固定資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率這4個(gè)指標(biāo)上具有較大的載荷,載荷值分別為0.936、0.772、0.652、0.669,因此將因子3命名為運(yùn)營(yíng)能力因子(F3)。 因子4在基本每股收益增長(zhǎng)率、凈利潤(rùn)增長(zhǎng)率這2個(gè)指標(biāo)上具有較大的載荷,載荷值分別為0.945、0.925,因此將因子4命名為成長(zhǎng)能力因子(F4)。 因子得分是因子分析的關(guān)鍵一步,根據(jù)各因子得分和綜合得分可以判斷出企業(yè)整體的經(jīng)營(yíng)狀況[6],X1~X14代表14項(xiàng)指標(biāo)數(shù)據(jù),根據(jù)統(tǒng)計(jì)分析軟件自動(dòng)輸出的因子得分系數(shù)矩陣,見表4。 表4 因子得分系數(shù)矩陣 各因子得分的計(jì)算公式為: F1=-0.099X1-0.072X2+0.005X3-0.052X4+0.109X5-0.076X6+0.206X7+0.219X8+0.222X9+0.232X10+0.203X11-0.002X12+0.032X13+0.066X14 (4) F2=0.010X1+0.021X2+0.002X3+0.070X4-0.020X5-0.140X6-0.007X7+0.067X8+0.000X9+0.021X10+0.003X11+0.346X12+0.362X13+0.352X14 (5) F3=-0.027X1-0.019X2+0.362X3+0.285X4+0.258X5+0.286X6-0.114X7+0.043X8+0.054X9+0.052X10-0.117X11-0.014X12-0.021X13-0.059X14 (6) F4=0.533X1+0.507X2-0.012X3+0.112X4-0.163X5-0.030X6-0.025X7-0.044X8-0.076X9-0.094X10-0.013X11+0.110X12+0.005X13-0.082X14 (7) 綜合得分F的計(jì)算公式為: F=(33.239%F1+18.824%F2+18.493%F3+ 14.610%F4)/85.166% (8) 計(jì)算得出2018年我國(guó)63家中藥行業(yè)上市公司的各因子得分以及綜合得分,并對(duì)這63家公司進(jìn)行綜合排名,見表5。 表5 2018年我國(guó)中藥行業(yè)63家上市公司得分排名情況 續(xù)表5 需要說明的是,在做因子分析之前已經(jīng)對(duì)所有數(shù)據(jù)進(jìn)行了標(biāo)準(zhǔn)化處理,因此可以把0作為參考值來衡量上市公司的經(jīng)營(yíng)績(jī)效,得分>0的公司,經(jīng)營(yíng)績(jī)效、財(cái)務(wù)指標(biāo)相對(duì)較好,在行業(yè)內(nèi)競(jìng)爭(zhēng)力更強(qiáng)一些;而得分<0的公司,不代表該公司的經(jīng)濟(jì)效益出現(xiàn)負(fù)數(shù),而是表明該公司的經(jīng)濟(jì)效益低于平均水平,經(jīng)營(yíng)績(jī)效、財(cái)務(wù)指標(biāo)相對(duì)較差,在行業(yè)內(nèi)競(jìng)爭(zhēng)力也較弱。根據(jù)這個(gè)評(píng)判標(biāo)準(zhǔn)可對(duì)所選公司的經(jīng)營(yíng)績(jī)效有一個(gè)最基本的判斷。 從盈利能力方面看,片仔癀、東阿阿膠、廣譽(yù)遠(yuǎn)排在前三位,排在最后三位的是天目藥業(yè)、啟迪古漢和益佰制藥。數(shù)據(jù)顯示63家公司有34家得分為正值,29家得分為負(fù)值,說明大部分公司整體盈利能力高于平均水平,盈利能力較好。片仔癀產(chǎn)品多年位居中國(guó)中成藥單品種出口創(chuàng)匯前列,成為全國(guó)創(chuàng)匯額最高的中成藥[7],2019年5月,片仔癀還以288.96億元的品牌價(jià)值蟬聯(lián)中華老字號(hào)品牌第二位;東阿阿膠堅(jiān)持自建繁育養(yǎng)殖基地,構(gòu)建全產(chǎn)業(yè)鏈生態(tài)系統(tǒng),在保證原材料高品質(zhì)、純正可靠的同時(shí),為企業(yè)節(jié)約了生產(chǎn)成本,提高了利潤(rùn)創(chuàng)收。 從償債能力方面看,太安堂、康恩貝、特一藥業(yè)排在前三位,排在最后三位的是康惠制藥、隴神戎發(fā)和新光藥業(yè)。數(shù)據(jù)顯示63家公司有30家得分為正值,33家得分為負(fù)值,正值公司數(shù)量未達(dá)到總樣本數(shù)量的1/2,僅為47.6%,說明我國(guó)中藥行業(yè)上市公司的整體償債能力還有待提高。康恩貝、特一藥業(yè)等擁有嚴(yán)格的公司章程、募集資金管理制度和股東大會(huì)議事規(guī)則,定期進(jìn)行季度、半年度和年度報(bào)告,同時(shí)還建立了投資者關(guān)系互動(dòng)平臺(tái),良好的公司治理結(jié)構(gòu)和健康的企業(yè)財(cái)務(wù)狀況,為公司科學(xué)、高效運(yùn)行提供了保證。 從運(yùn)營(yíng)能力方面看,健民集團(tuán)、白云山、仁和藥業(yè)排在前三位,排在最后三位的是吉藥控股、萊茵生物和紫鑫藥業(yè)。數(shù)據(jù)顯示63家公司有28家得分為正值,35家得分為負(fù)值,說明超過1/2的公司運(yùn)營(yíng)能力水平處于中下水平。健民集團(tuán)堅(jiān)持以市場(chǎng)為導(dǎo)向,不斷調(diào)整產(chǎn)品結(jié)構(gòu),同時(shí)依托創(chuàng)新的營(yíng)銷方式和合理的資金分配,運(yùn)營(yíng)能力連續(xù)多年處于行業(yè)領(lǐng)先水平[5,8]。仁和藥業(yè)旗下?lián)碛?5家銷售物流企業(yè)和2萬人的銷售團(tuán)隊(duì),營(yíng)銷網(wǎng)絡(luò)遍布全國(guó),先進(jìn)的營(yíng)銷管理模式和快速有力的物流保障,讓其以顯著的營(yíng)銷業(yè)績(jī)受到業(yè)界的廣泛關(guān)注與贊許。 從成長(zhǎng)能力方面看,嘉應(yīng)制藥、方盛制藥、漢森制藥排在前三位,排在最后三位的是啟迪古漢、片仔癀和太龍藥業(yè)。數(shù)據(jù)顯示63家公司有44家得分為正值,19家得分為負(fù)值,表明我國(guó)中藥行業(yè)上市公司的整體成長(zhǎng)能力較好,但存在兩極分化現(xiàn)象,太龍藥業(yè)成長(zhǎng)能力得分僅為-7.500,與其他公司差距較大。原始數(shù)據(jù)顯示,排名前三位的公司2018年企業(yè)基本每股收益增長(zhǎng)率和凈利潤(rùn)增長(zhǎng)率均超過20%,業(yè)績(jī)?cè)鲩L(zhǎng)較快,成長(zhǎng)能力顯著,其中,方盛制藥從設(shè)立第一家子公司到收購第二家子公司,再到2014年成功上市、正式進(jìn)軍資本市場(chǎng)僅用了5年時(shí)間。 在所選取的63家中藥行業(yè)上市公司中,有片仔癀、白云山、云南白藥、步長(zhǎng)制藥、葵花藥業(yè)等33家公司的綜合得分為正值,占據(jù)52.4%,龍津藥業(yè)、隴神戎發(fā)、益佰制藥、太龍藥業(yè)、啟迪古漢等30家公司的綜合得分為負(fù)值,占據(jù)47.6%,說明我國(guó)中藥行業(yè)上市公司整體發(fā)展?fàn)顩r較好,經(jīng)營(yíng)情況較平穩(wěn)。但同時(shí)必須指出的是,在綜合得分排名較前的公司中,有很多公司在成長(zhǎng)能力方面表現(xiàn)并不突出,甚至排名靠后,沒有一個(gè)公司是所有因子得分排名都在前面的。例如,片仔癀綜合得分排在第一位,但是其成長(zhǎng)能力得分卻非常低,與該類“老字號(hào)”企業(yè)多處于成熟期有很大關(guān)系[9];在63家上市公司中,綜合得分最高的為1.003,最低的為-1.448,相差2.451,得分差幅比較明顯,說明我國(guó)中藥行業(yè)上市公司也存在發(fā)展水平不均衡的問題。由此可見,在競(jìng)爭(zhēng)日益激烈的今天,各公司只有認(rèn)清自己的優(yōu)勢(shì)和劣勢(shì),在保持現(xiàn)有優(yōu)勢(shì)的同時(shí),盡力彌補(bǔ)劣勢(shì),通過不斷轉(zhuǎn)型升級(jí),才能在激烈的競(jìng)爭(zhēng)中立于不敗之地。 從實(shí)證結(jié)果分析中可以發(fā)現(xiàn),我國(guó)中藥行業(yè)上市公司經(jīng)營(yíng)績(jī)效水平的高低是盈利能力、償債能力、運(yùn)營(yíng)能力、成長(zhǎng)能力綜合作用,共同影響的結(jié)果。4個(gè)能力之間既相互制約,又相互促進(jìn),有著密不可分的聯(lián)系,因此,很難將其中某個(gè)能力拆開去單獨(dú)考慮。所以,我國(guó)中藥企業(yè)在未來的發(fā)展中要想提升經(jīng)營(yíng)績(jī)效,實(shí)現(xiàn)均衡發(fā)展需從以下幾方面著手。 創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力。步長(zhǎng)制藥堅(jiān)持“聯(lián)合開發(fā)為主,自己研發(fā)為輔”的研發(fā)模式,成為中國(guó)目前擁有中藥專利品種最多的企業(yè)[10],62個(gè)品種進(jìn)入《國(guó)家基本藥物目錄》,162個(gè)品種列入《國(guó)家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄》。截至2017年,在研新藥217種,擁有國(guó)家、省級(jí)創(chuàng)新研究平臺(tái)近20個(gè),承擔(dān)各類科技項(xiàng)目130余項(xiàng),獲得各級(jí)科技獎(jiǎng)勵(lì)30余項(xiàng)。這些驕人成績(jī)的背后都與步長(zhǎng)制藥長(zhǎng)期堅(jiān)持以科技創(chuàng)新為原動(dòng)力密不可分,所以我國(guó)中藥企業(yè)要想實(shí)現(xiàn)長(zhǎng)足的發(fā)展,必須通過引進(jìn)高科技人才、加大研發(fā)投入、開展新藥研發(fā)工作來豐富藥品種類和提高藥品質(zhì)量,同時(shí),還應(yīng)加強(qiáng)與國(guó)際大公司、科研機(jī)構(gòu)的聯(lián)系與合作,通過建立信息、技術(shù)、設(shè)備、人才交流平臺(tái),實(shí)現(xiàn)資源共享,節(jié)約研發(fā)時(shí)間,提高研發(fā)效率和降低研發(fā)成本,從而實(shí)現(xiàn)經(jīng)營(yíng)利潤(rùn)與企業(yè)發(fā)展同步增長(zhǎng)。 產(chǎn)品品質(zhì)是企業(yè)走向市場(chǎng)的根基和橋梁。對(duì)于企業(yè)而言,過硬的產(chǎn)品品質(zhì),會(huì)贏得客戶信任,而不重視產(chǎn)品品質(zhì),最終會(huì)失去市場(chǎng)。在云南白藥集團(tuán)的分析檢測(cè)中心,從前端到末端,一共有1022個(gè)檢測(cè)項(xiàng)目。可以說,凡是進(jìn)入到檢測(cè)室的樣品,無論是原輔料,還是即將走出集團(tuán)的中藥成品,都會(huì)經(jīng)過苛刻的質(zhì)量檢測(cè);東阿阿膠參與了歷次國(guó)家阿膠標(biāo)準(zhǔn)的制定[11],企業(yè)內(nèi)部標(biāo)準(zhǔn)高于國(guó)家122項(xiàng),更高的品質(zhì)追求,使他們贏得了消費(fèi)者的尊重。以匠心、仁心傳承發(fā)展中醫(yī)藥文化精粹,在創(chuàng)新中不斷推動(dòng)企業(yè)的轉(zhuǎn)型升級(jí),才能在資本市場(chǎng)保持高度競(jìng)爭(zhēng)力。中藥企業(yè)應(yīng)倡導(dǎo)學(xué)習(xí)精益求精的工匠精神,始終堅(jiān)持以匠心守初心,制造出品質(zhì)過硬的產(chǎn)品,使品質(zhì)成為每個(gè)中藥企業(yè)人的內(nèi)心信仰。 身處激烈的市場(chǎng)競(jìng)爭(zhēng)環(huán)境中,所有企業(yè)都需要密切關(guān)注品牌的創(chuàng)效能力。品牌是一個(gè)企業(yè)甚至一個(gè)國(guó)家競(jìng)爭(zhēng)力的綜合體現(xiàn),品牌建設(shè)工作是完善社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制,推動(dòng)供給側(cè)結(jié)構(gòu)性改革和需求性結(jié)構(gòu)升級(jí)的重要內(nèi)容。國(guó)務(wù)院決定自2017年起,把每年的5月10日設(shè)立為“中國(guó)品牌日”。同日,片仔癀與茅臺(tái)、全聚德等知名企業(yè)應(yīng)邀出席央視《對(duì)話》欄目首個(gè)“中國(guó)品牌日”特別活動(dòng),片仔癀董事長(zhǎng)劉建順提到,片仔癀之所以歷久彌新離不開企業(yè)一直堅(jiān)持以“老字號(hào)”精神引領(lǐng)“大國(guó)質(zhì)造”。在消費(fèi)不斷升級(jí)的大背景之下,中藥企業(yè)應(yīng)學(xué)習(xí)如何對(duì)自己企業(yè)的品牌進(jìn)行“保養(yǎng)”;同時(shí),倡導(dǎo)公司員工提高品牌意識(shí)、維護(hù)品牌形象,以品牌為優(yōu)勢(shì),進(jìn)行多元化銷售,進(jìn)一步提高企業(yè)的營(yíng)業(yè)收入。 目前,國(guó)內(nèi)的中藥企業(yè)大多只涵蓋生產(chǎn)、銷售,絕大部分公司不具備從原材料種植(養(yǎng)殖)到產(chǎn)品研發(fā)、生產(chǎn)、銷售的完整產(chǎn)業(yè)鏈,因而無法避免因原材料價(jià)格浮動(dòng)對(duì)產(chǎn)品生產(chǎn)成本造成的影響。東阿阿膠擁有繁育和養(yǎng)殖基地,也有傳承與創(chuàng)新的工藝,還有阿膠旅游的產(chǎn)業(yè)升級(jí),建立了從原料到生產(chǎn)、從養(yǎng)生到旅游的全產(chǎn)業(yè)鏈,其中產(chǎn)業(yè)鏈下游的阿膠世界是由全球頂級(jí)運(yùn)營(yíng)專家團(tuán)隊(duì)精心打造的養(yǎng)生體驗(yàn)旅游項(xiàng)目。所以在強(qiáng)調(diào)以全產(chǎn)業(yè)鏈思維推動(dòng)企業(yè)經(jīng)濟(jì)高速、高質(zhì)量發(fā)展的今天,中藥企業(yè)首先應(yīng)當(dāng)大力發(fā)展原材料種植(養(yǎng)殖),形成規(guī)范化原材料種植(養(yǎng)殖)基地,進(jìn)而建立完整的產(chǎn)業(yè)鏈。 近年來,在國(guó)家相關(guān)政策激勵(lì)下,中國(guó)企業(yè)并購呈現(xiàn)井噴式發(fā)展[12],在這其中,我國(guó)中藥行業(yè)上市公司典型代表華潤(rùn)三九不斷聚焦主業(yè),靠做“加法”,通過外延式并購不斷優(yōu)化主業(yè)構(gòu)成;靠做“減法”,剝離房地產(chǎn)、食品等非主營(yíng)業(yè)務(wù)。華潤(rùn)三九先后收購、整合、并購了黃石、南昌、合肥、本溪、佛山、桂林等地的制藥企業(yè),豐富了公司的產(chǎn)品線,拓展了中藥材種植加工業(yè)務(wù),產(chǎn)品品種及劑型得到了快速補(bǔ)充,為公司進(jìn)一步做大做強(qiáng)奠定了堅(jiān)實(shí)的基礎(chǔ)。在一定程度上,并購整合有助于公司不斷向新領(lǐng)域擴(kuò)展,對(duì)于提升企業(yè)競(jìng)爭(zhēng)力具有重要作用。 2015年,國(guó)家提出“互聯(lián)網(wǎng)+”戰(zhàn)略,藥品電子商務(wù)迎來了新一輪的發(fā)展機(jī)遇[13]。同年,仁和藥業(yè)先行一步進(jìn)入互聯(lián)網(wǎng)O2O,在行業(yè)內(nèi)打造“叮當(dāng)快藥”品牌,開啟了醫(yī)藥健康新零售模式,叮當(dāng)快藥和全國(guó)466家藥企合作,在北京、上海、廣州等七大城市實(shí)現(xiàn)免費(fèi)配送。“互聯(lián)網(wǎng)+”醫(yī)藥健康新零售模式的出現(xiàn),是產(chǎn)業(yè)轉(zhuǎn)型和服務(wù)升級(jí)的必然,中藥企業(yè)應(yīng)順應(yīng)時(shí)代潮流,采取線上與線下相結(jié)合的方式來擴(kuò)大公司的銷售渠道,提高公司的營(yíng)業(yè)收入。 除上述之外,政府在中藥企業(yè)的發(fā)展過程中扮演著非常重要的角色,政府積極的引導(dǎo)與支持,有利于中藥企業(yè)更好、更快地發(fā)展。政府應(yīng)出臺(tái)有利于中藥企業(yè)發(fā)展的相關(guān)優(yōu)惠政策,確保中藥行業(yè)享受與其他行業(yè)同等的待遇,對(duì)為社會(huì)做出較大貢獻(xiàn)和處于發(fā)展初期的中藥企業(yè)給予政策傾斜、稅收優(yōu)惠和財(cái)政補(bǔ)貼。1.3 步驟

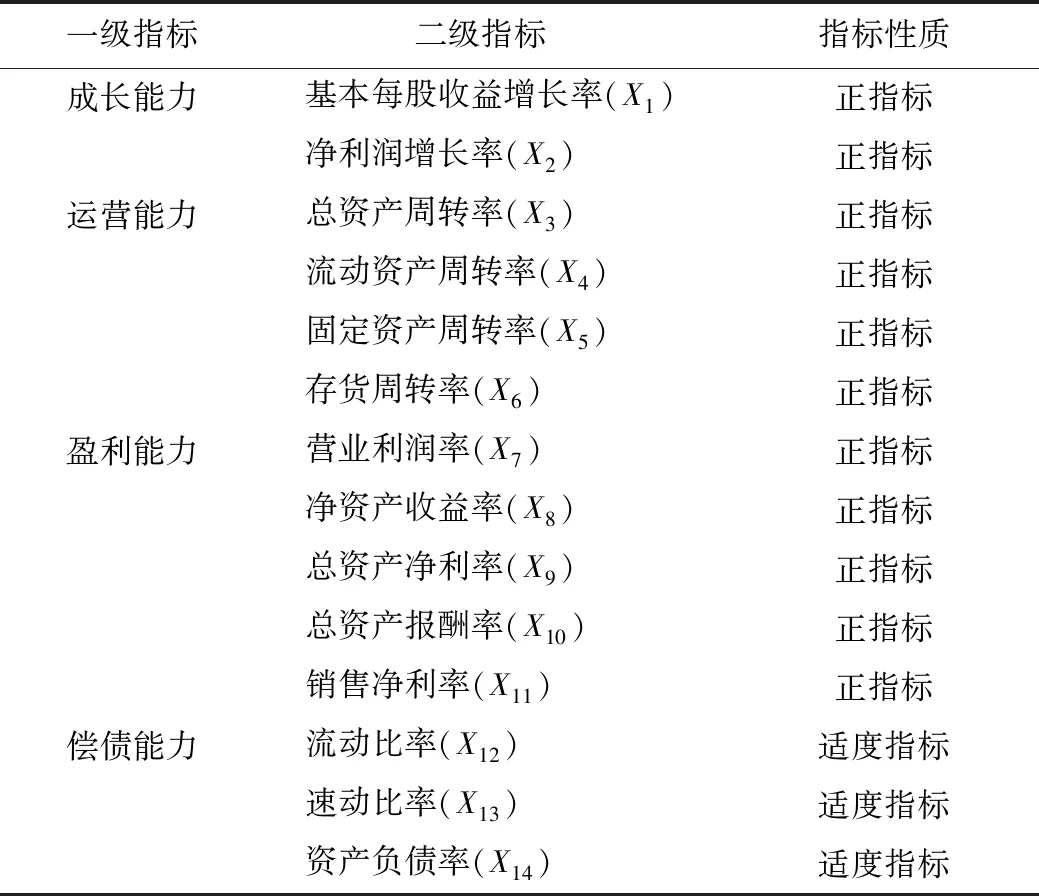

2 評(píng)價(jià)指標(biāo)的選取

3 實(shí)證分析

3.1 數(shù)據(jù)來源

3.2 數(shù)據(jù)標(biāo)準(zhǔn)化

3.3 KMO檢驗(yàn)及Bartlett的球形度檢驗(yàn)

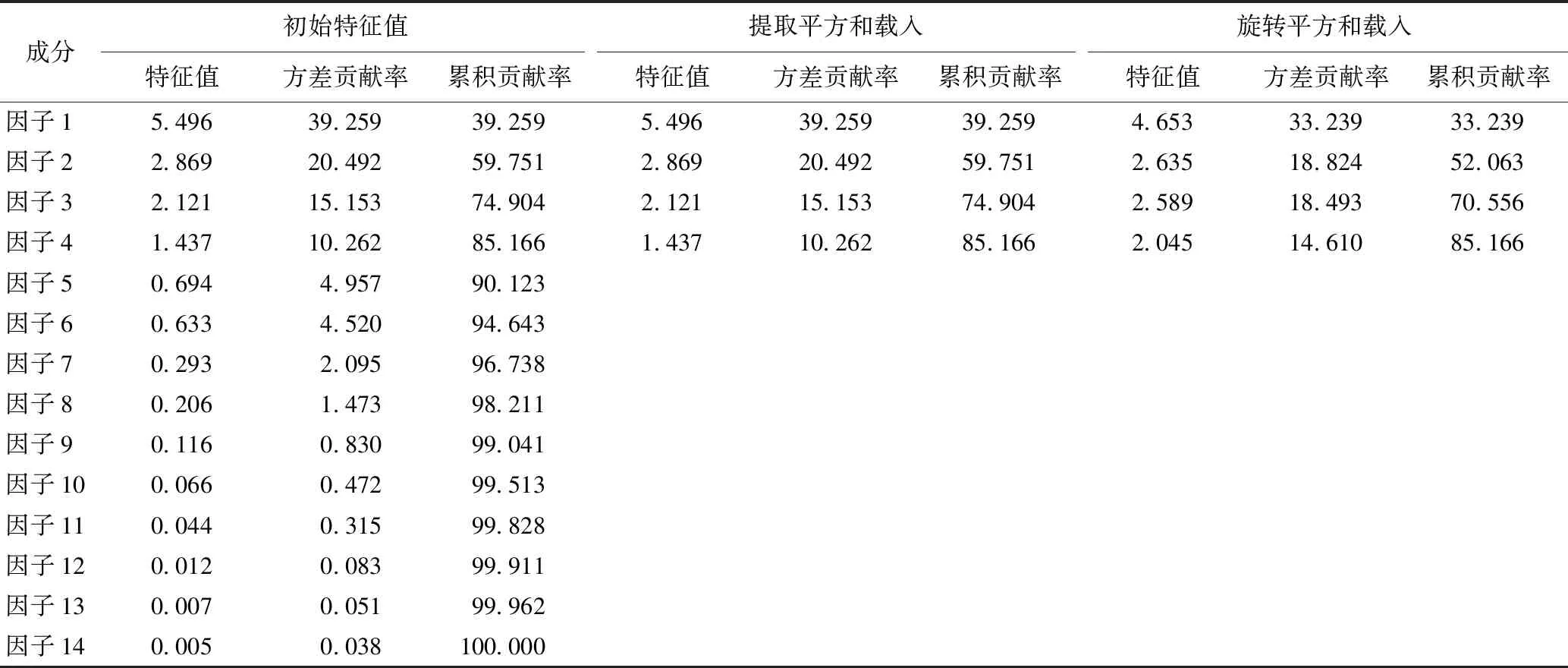

3.4 提取公因子

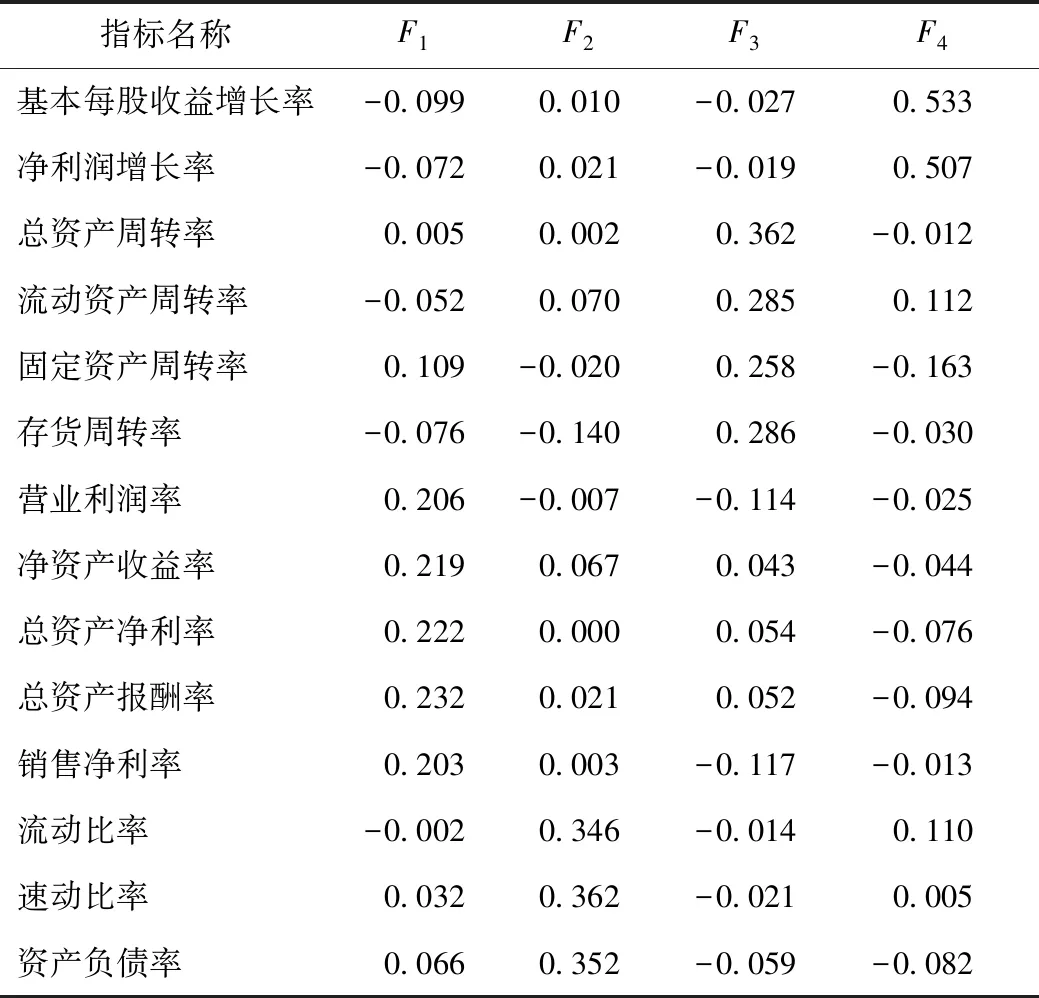

3.5 因子載荷矩陣旋轉(zhuǎn)

3.6 命名因子

3.7 因子得分和綜合得分

4 實(shí)證結(jié)果分析

4.1 單個(gè)因子分析

4.2 綜合因子分析

5 對(duì)策與建議

5.1 提高自主創(chuàng)新能力

5.2 始終嚴(yán)守產(chǎn)品品質(zhì)

5.3 牢固樹立品牌優(yōu)勢(shì)

5.4 打造完整的產(chǎn)業(yè)鏈

5.5 推動(dòng)企業(yè)并購整合

5.6 推進(jìn)“互聯(lián)網(wǎng)+”營(yíng)銷模式

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年4期)2021-12-01 11:19:40

中老年保健(2021年4期)2021-08-22 07:08:32

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

金橋(2020年7期)2020-08-13 03:07:00

基層中醫(yī)藥(2018年6期)2018-08-29 01:20:20

人大建設(shè)(2018年6期)2018-08-16 07:23:10